2024年4月-Vol.335

まとめ

今月のポイント

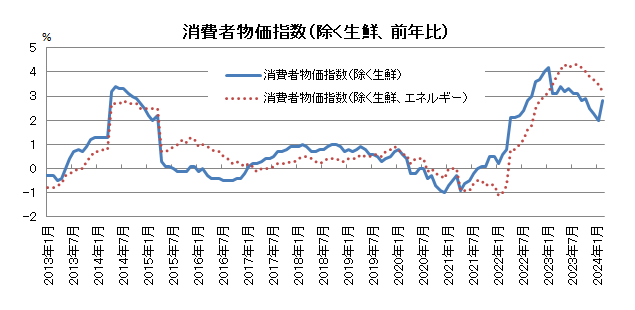

26日に日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。2月の消費者物価指数(除く生鮮食品)は前年比+2.8%と、昨年2月から実施された電気・ガス料金負担軽減策による下押し圧力が剥落したことで、このところの伸び鈍化から一転して高い上昇率となりました。3月の金融政策決定会合ではマイナス金利解除、イールドカーブ・コントロール撤廃が決定されました。今月の会合では政策変更は予想されませんが、植田総裁は3月会合後の記者会見で、物価見通しがはっきりと上振れたり、上振れるリスクが高まったりした場合は政策変更の理由になると述べており、展望レポートにおける物価見通しが今後も注目されます。

市場動向

| 国内債券 | 日銀は緩和的な金融環境が継続することを示しているものの、高い賃金上昇率を背景とした追加利上げ観測などから、10年国債利回りは上昇すると予想する。 |

|---|---|

| 国内株式 | 小売企業の決算で堅調な業績見通しが見込まれ、円安の恩恵などから企業業績は上方修正が続いており、上昇を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が利下げの時期を探り始めたことは金利低下要因となるが、底堅い米国景気やインフレ率の高止まりが懸念されることなどが金利上昇要因となり、金利は横ばいで推移すると予想する。 <欧州>金融引き締めに伴う景気悪化は懸念されるものの、ECBが利下げを急ぐ姿勢を示していないことなどから、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>米国経済は底堅さを維持しているほか、4月の中旬から本格化する1-3月期の企業業績は増益が予想されていることに加え、FRBによる利下げ期待により、上昇を予想する。 <欧州>域内経済における生産・設備投資の弱含みが見られるものの、サービス業に持ち直しの兆しがみられることや、利下げ期待が下支えとなり、上昇を予想する。 |

| 為替市場 | 日銀が緩和的な金融環境を継続することは円安材料となるものの、FRBが利下げの開始時期を探り始めたことがドル安材料となり、ドルは対円で横ばいでの推移を予想する。ECBが早期の利下げ開始に積極的な姿勢を見せていないことはユーロ高要因となるものの、欧州の景気減速懸念などが下落要因となり、ユーロは対ドルで小幅下落を予想する。 |

ポイント

26日に日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。2月の消費者物価指数(除く生鮮食品)は前年比+2.8%と、昨年2月から実施された電気・ガス料金負担軽減策による下押し圧力が剥落したことで、このところの伸び鈍化から一転して高い上昇率となりました。3月の金融政策決定会合ではマイナス金利解除、イールドカーブ・コントロール撤廃が決定されました。今月の会合では政策変更は予想されませんが、植田総裁は3月会合後の記者会見で、物価見通しがはっきりと上振れたり、上振れるリスクが高まったりした場合は政策変更の理由になると述べており、展望レポートにおける物価見通しが今後も注目されます。

今月の主なポイント

| 4/10 | (米)3月CPI・・・利下げ見通しに影響も |

| 4/11 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 4/19 | (日)3月全国CPI・・・日銀の政策修正見通しに影響も |

| 4/25 | (日)日銀金融政策決定会合・展望レポート(26日まで)・・・上記参照 |

出所:総務省

国内債券

3月の国内債券市場

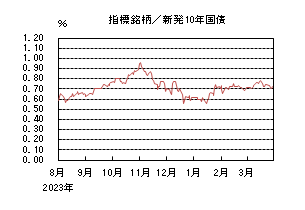

3月の国内長期金利は、日銀による政策修正観測が強まるなか、0.7%台後半まで上昇した後、日銀金融政策決定会合において、マイナス金利の解除などが決定された一方で、当面は緩和的な金融環境が継続すると示されたことから、上昇幅を縮小し、月末は0.725%で終了した。

国内長期金利は、前半、10年債入札が無難な結果となったことから、低下する場面もあったものの、その後は、日銀関連の観測報道が相次ぐなか、3月会合におけるマイナス金利解除観測が強まり、0.7%台後半まで上昇した。後半、18~19日開催の日銀金融政策決定会合において、マイナス金利の解除や、イールドカーブ・コントロールの撤廃などが決定された一方で、当面は緩和的な金融環境が継続すると示されたことから、上昇幅を縮小し、月末は0.725%で終了した。

イールドカーブについては、20年債、30年債入札が低調な結果となったことなどから、超長期ゾーン中心に金利が上昇し、スティープ化した。信用スプレッドは、小幅に縮小した。

4月の国内債券市場

4月の債券市場は、金利上昇を予想する。日銀は緩和的な金融環境が継続することを示しているものの、高い賃金上昇率を背景とした追加利上げ観測などから、10年国債利回りは上昇すると予想する。4月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>3月の日銀金融政策決定会合後、市場では、追加利上げや、国債買い入れの減額を巡る思惑が燻っている。また、4月会合時に公表される展望レポートにおいては、高い賃金上昇率を受けた物価見通しの引き上げも想定されるなか、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>3月のFOMC(連邦公開市場委員会)においては、12月会合と同様に、年内に3回の利下げを実施する見通しが示された。今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向>4月の国債入札スケジュールとしては、10年債(2日)、30年債(4日)、20年債(11日)などが予定されている。まずは、今月最初の超長期債の入札として4日に実施される30年債入札において、期初の生命保険会社など機関投資家による買い需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

3月の国内株式市場

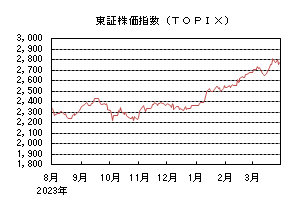

3月の株式市場は、上旬に円高の進行や予想を上回る米物価指標を受け調整したものの、日銀の金融政策決定会合を受けて緩和的な金融環境が維持されるとの見方や、ハト派的なFOMC(連邦公開市場委員会)を受けて米国株が上昇したことから大幅に反発しました。日経平均株価は3.07%上昇し、前月に引き続き史上最高値を更新した。

月初は、外国人投資家の買いが続くなか、米金利の先高観からバリュー株が堅調に推移し、その後は円高の進行や予想を上回る米物価指標を受け、年初から大幅に上昇していた銀行や半導体関連銘柄主導で下落に転じた。中旬には、春闘で高水準の回答が相次いだことから、日銀によるマイナス金利解除への警戒も売り材料となったが、日銀、FOMC共に、金融政策決定会合の内容がハト派色の強いものとなり、景気見通しに対する楽観的な見方から大幅に反発した。下旬にかけては、急激な円安の進行を受けた政府・日銀の介入への警戒感が広がり、3月期末の配当権利落ちによる指数の押し下げもあったことから小幅に下落した。業種別には、不動産、石油・石炭、鉱業などが上昇し、海運、精密、医薬品などが下落した。

4月の国内株式市場

米経済は底堅く推移し、上旬の小売企業の決算ではインバウンド需要や賃上げによる消費拡大に期待した堅調な業績見通しが示されると予想する。バリュエーションに割安感はないものの、円安の恩恵などから企業業績は上方修正が続いており、上昇を予想する。

ドル円相場が歴史的な円安水準で推移し、政府・日銀による為替介入への警戒感が株式相場への重荷となるものの、下旬に予定されている日銀の金融政策決定会合で現状の緩和姿勢が維持された場合は、一層の円安圧力となりそうだ。

上旬に集中する小売企業の決算では、インバウンド需要を取り込む業態を中心に堅調な業績が見込まれ、来年度の売上計画も春闘の強い結果を受け増収基調が維持されるだろう。一方、賃上げはコスト上昇要因でもあり、利益見通しはコストコントロールの巧拙に左右されることとなりそうだ。下旬には輸出関連を中心に主力企業の決算発表が始まる。1-3月期の業績については、足元の円安傾向から一層の上振れ余地があるものの、来期の会社計画の前提為替レートは足元のレートより円高方向に設定されることが予想され、会社計画上の増益率は市場予想を下回る可能性が高い。失望売りを誘う局面も想定されるが、株主還元策の発表等が株価を支えるだろう。

需給面では、新NISA(少額投資非課税制度)が導入された年初から株式市場は堅調に推移し、家計の金融資産が継続的に株式へシフトすることが期待される。春闘の強い結果を受け、デフレ経済からの脱却に期待した買いも継続すると思われ、上昇傾向が続くと予想する。

外国債券

3月の米国債券市場

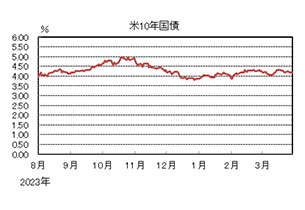

3月の米国の長期金利は、CPI(消費者物価指数)などが予想を上振れたことは上昇要因となったものの、FRB(連邦準備理事会)が利下げの見通しを維持したことなどから、低下した。

前半、雇用統計で失業率が予想以上に上昇したことなどから、低下基調となった。中旬、CPIが市場予想を上回り、FRBの早期の利下げ観測が後退したとの見方から、一時4.3%台前半まで上昇する場面もあったが、FOMC(連邦公開市場委員会)で6月の利下げの可能性が引き続き示されたことなどから、上昇幅を縮小した。その後も低下基調が継続し、月末は4.2%程度となった。

イールドカーブは、短期ゾーンの金利が横ばいとなる一方、長期ゾーンの金利が低下したことから、フラット化した。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)がインフレ見通しを引き下げ、利下げに前向きな姿勢を示したことなどから、低下した。

前半、ECB理事会で物価見通しが大きく引き下げられたことや、6月利下げの可能性が示唆されたことなどから、低下基調となった。米国の長期金利が上昇したことなどを受けて、上昇する場面もあったが、月末にかけては欧州景気の弱さが意識されて低下し、月末は2.3%程度となった。

ドイツ国債のイールドカーブは、フラット化した。周辺国国債とドイツ国債の利回り差は、ECBの量的引き締めへの懸念が後退したことなどから、縮小した。

4月の米国債券市場

4月の米国の長期金利は、FRBが利下げの時期を探り始めたことは金利低下要因となるものの、底堅い米国景気やインフレ率の高止まりが懸念されることなどが金利上昇要因となり、金利は横ばいで推移すると予想する。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は、金融引き締めに伴う景気悪化は懸念されるものの、ECBが利下げを急ぐ姿勢を示していないことなどから、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

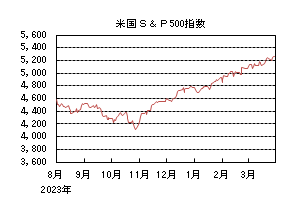

3月の米国株式市場

3月の米国株式市場は、S&P500指数で3.10%の上昇となった。CPI(消費者物価指数)やPPI(生産者物価指数)が市場予想を上回ったことが重石となり下落する局面も見られたものの、FOMC(連邦公開市場委員会)では2024年における3回の利下げ予想が維持されたことに加え、堅調な経済指標を背景に米国景気に対する楽観的な見方が広がり、史上最高値を更新した。セクターでは、エネルギー、公益、素材などを中心に全てのセクターが上昇した。

3月の欧州株式市場

3月の欧州株式市場は上昇した。米国で、FRB(連邦準備理事会)による利下げ予想が維持されたことに加え、スイス国立銀行が事前の予想に反して利下げに踏み切ったほか、英国でも利下げ観測が高まるなど金融政策を巡る楽観的な見方が広がった。また、域内でのサービス業を中心とした景況感の改善なども下支えとなった。国別では、スペイン、オーストリア、イタリアなどが上昇する一方、ポルトガル、フィンランドが下落した。セクターでは、不動産、エネルギー、金融などを中心に全てのセクターが上昇した。

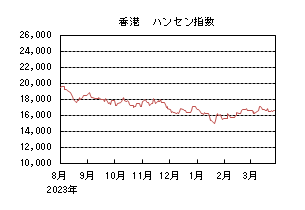

3月の香港株式市場

3月の香港株式市場は上昇した。中国では、2月のCPIが上振れし、デフレ懸念が緩和されたことや、中国政府による景気支援策への期待などが下支えとなり上昇した。その後は、不動産市場の低迷が引き続き重石となったほか、人民元安の進行や米中対立懸念などが嫌気され、上昇幅を縮小した。

4月の米国株式市場

4月の米国株式市場は、上昇を予想する。テクニカル面からの過熱感は台頭しているものの、米国経済は底堅さを維持しているほか、4月の中旬から本格化する1-3月期の企業業績は増益が予想されていることに加え、FRBによる利下げ期待により、上昇を予想する。

4月の欧州株式市場

4月の欧州株式市場は、上昇を予想する。テクニカル面からの過熱感が台頭しているほか、域内経済における生産・設備投資の弱含みが見られるものの、サービス業に持ち直しの兆しがみられることや利下げ期待が下支えとなり、上昇を予想する。

4月の香港株式市場

4月の香港株式市場は、上昇を予想する。中国では、引き続き不動産市場の低迷が警戒されるものの、緩和的な金融政策を継続しているほか、不動産市場への支援策を打ち出していることや景気対策が期待され、米国の利下げ期待などもサポート要因となり、上昇を予想する。

為替動向

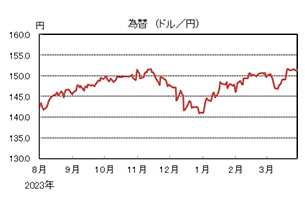

3月のドル/円相場

3月のドル/円相場は、日銀がマイナス金利を解除したものの、当面は緩和的な金融環境が継続すると示されたことから、上昇した。

前半、米国の雇用統計で失業率が上昇したことや、日銀がマイナス金利を解除するとの見方が高まったことなどから、一時146円台半ばまで下落したが、その後は米金利の上昇につれて、緩やかに値を戻す展開となった。日銀は、18~19日開催の金融政策決定会合において、予想通りマイナス金利を解除したものの、当面は緩和的な金融環境が継続すると示されたことなどから、さらに上昇する展開となり、一時1990年以来となる151円97銭まで上昇した。月末にかけては、為替介入への警戒感も意識され上値の重い展開となり、月末は151円台前半となった。

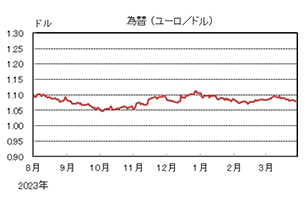

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、FRB(連邦準備理事会)、ECB(欧州中央銀行)共に利下げの開始時期を探るなか、横ばいでの推移となり、月末は1.08ドル程度となった。

3月のユーロ/円相場

3月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったためユーロ高円安となり、月末は163円台半ばとなった。

4月のドル/円相場

4月のドル/円相場は、日銀が緩和的な金融環境を継続することは円安材料となるものの、FRBが利下げの開始時期を探り始めたことがドル安材料となり、ドルは横ばいでの推移を予想する。

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、ECBが早期の利下げ開始に積極的な姿勢を見せていないことはユーロ高要因となるものの、欧州の景気減速懸念などが下落要因となり、ユーロは小幅下落を予想する。

4月のユーロ/円相場

4月のユーロ/円相場は、下落すると予想する。ドルは円に対して横ばいで推移するが、ユーロに対して上昇となるため、ユーロ/円は下落を予想する。

虫眼鏡

『花粉症』

年1回の健康診断では飲酒が原因と思われるγ-GTPや尿酸の上昇下落に一喜一憂する程度で、それ以外は健康面で心配していることは特にありませんでした。ところが昨年2-3月から、突然くしゃみや鼻水が止まらないようになり、ティッシュを手放すことができなくなりました。この症状は4-5月ぐらいになると落ち着きます。今年も同様で、あれよあれよという間にティッシュがなくなっていきます。たくさん鼻をかむので、会社の方から心配されるぐらいでした。筆者は「病は気から」を大切にしており、気にしないことで症状が緩和していくことを期待していたのですが、2年連続で発症しており、症状が改善しないことから、妻に促され渋々病院へ行きました。

結果は後日になりますが一旦アレルギー検査を行い、症状に適した薬を処方してもらいました。その夜、錠剤1錠、鼻スプレー2噴霧、目薬1摘を行い、就寝。すると翌朝どうでしょう?ピタッと治まる鼻水、かゆくない目、不要のマスク!「病は気から」を処方することで症状を抑えようとしていましたが、薬が効果覿面だったことから、やはりそうでした。「花粉症」でした。無縁だと思っていましたが、ついに発症したようです。

改めて花粉症がどのように発症するかというと、環境省が出しているマニュアルによれば(国がこのようなマニュアルを出していることは驚きでした!)、花粉が体内に入ってもすぐに花粉症になるわけではなく、そもそもアレルギーの素因を持っていない人は花粉症にならないようです。アレルギー素因を持っている人は、その花粉に対応するための抗体を作ります。抗体が作られてもすぐに全ての人が発症するわけではありません。人によって異なりますが数年から数十年間花粉を浴び、この抗体が許容量を超えることで、花粉症が発症します。くしゃみ、鼻水、目のかゆみ等のおなじみの症状が出現するようになります。

飛散する花粉数の増加、食生活の変化等に加えて、空気中の汚染物質や喫煙、ストレスの影響等によって、年々花粉症患者は増加しており、正確な数字はないですが、およそ国民の40%が花粉症という社会問題となっております。政府はこれを解決するために花粉症対策の3本柱を掲げています(国が対策を打ち出していることも驚きでした!)。「発症等対策」、「発生源対策」、「飛散対策」です。「発症等対策」では、治療薬増産や研究開発等が行われております。「発生源対策」では、日本での花粉の主な発生源となるスギ人工林を約2割減少させることを目標として、スギ人工林の伐採・植替え等を加速させています。「飛散対策」では、民間事業者が行うスギ花粉飛散量の予測の精度向上を支援しています。

これらの取組が奏功し、花粉症が早く治まることを願うばかりです・・・それまでは、花粉症の時期が近くなったら、これからはすぐに薬を処方してもらおうと思います。筆者と同じように「いずれ花粉症の時期は過ぎる!そもそも花粉症ではない!」というお考えから病院には行かずに、この時期にティッシュと親友になっている方がいらっしゃいましたら、ぜひ病院に行って薬をもらってください。すぐに鼻水は治まります。快適です。

【参考文献】

花粉症環境保健マニュアル、花粉症対策リーフレット(いずれも環境省)