2014年5月-Vol.216

まとめ

今月のポイント

今月15日に、1‐3月期のGDP速報が発表されます。4月からの消費税率引き上げに向けて駆け込み需要が生じたことから、かなり高い伸びが予想されています。但し、景気押し上げ効果は一時的であり、4-6月期にはその反動で、GDPは前期比で落ち込むことが予想されます。従って、当面は景気の本来の姿が把握しづらい状況が続き、景気指標の上で実態が判明するにはしばらく時間がかかりそうです。

市場動向

| 国内債券 | 先進国の緩やかな景気回復が金利上昇圧力となるものの、日銀の国債買入策は継続するため、低位での横這いで推移すると予想する。 |

|---|---|

| 国内株式 | 消費税率引き上げ後の駆け込み需要の反動や、新年度の会社計画などを確認しながら、底値を固める動きを予想する。 |

| 外国債券 | <米国>景気が回復基調に戻り、強い経済指標が発表されれば金利に上昇圧力が掛かりやすいが、地政学的リスク等も残るため緩やかな上昇となろう。 <欧州>景気が緩やかに回復する一方、追加緩和観測が残るため方向感が出にくい展開を見込むが、米国金利に連れて緩やかに上昇するだろう。 |

| 外国株式 | <米国>ウクライナ情勢等の地政学的リスクへの警戒感が継続する中、主要経済指標の他、HFT(株式の超高速・高頻度取引)の監視強化の行方、企業業績動向等を注目材料に一進一退の展開で横這いを予想する。 <欧州>ウクライナ情勢等の不透明要因は継続するが、欧州のデフレ懸念から金融政策への期待が高まっており、米国同様に横這いを予想する。 |

| 為替市場 | 日米の金融政策の方向性の違いや下値でのドル買い需要から円安ドル高を見込むが、中国景気の先行き不透明感やウクライナ懸念から緩やかな動きとなろう。ECB(欧州中央銀行)の追加緩和観測やユーロ高けん制発言等、対ドルでユーロに下押し圧力が掛かりやすいが、ユーロ圏への資金流入増加にサポートされ横這いの動きとなろう。 |

虫眼鏡

『防災気象情報』

ポイント

今月15日に、1‐3月期のGDP速報が発表されます。4月からの消費税率引き上げに向けて駆け込み需要が生じたことから、かなり高い伸びが予想されています。但し、景気押し上げ効果は一時的であり、4-6月期にはその反動で、GDPは前期比で落ち込むことが予想されます。従って、当面は景気の本来の姿が把握しづらい状況が続き、景気指標の上で実態が判明するにはしばらく時間がかかりそうです。

今月の主なポイント

| 5/15 | 1‐3月期GDP速報・・・上記参照 |

| 5/20 | 日銀金融政策決定会合(21日まで)・・・現状維持が見込まれる |

| 5/30 | 4月全国CPI・・・消費税率引き上げ後の伸び率に注目 4月鉱工業生産・・・製造工業生産予測調査では前月比1.4%の低下 |

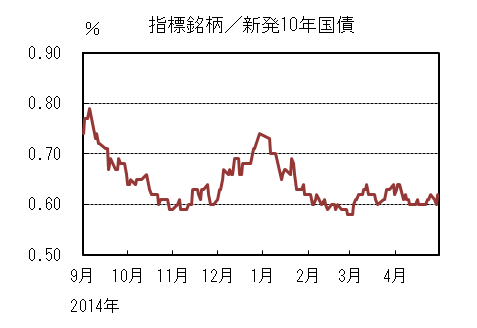

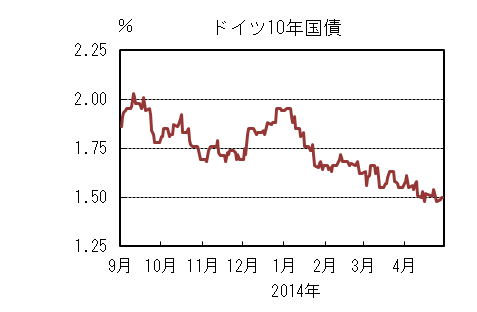

国内債券

4月の国内債券市場

4月の債券市場は、小幅上昇した(金利は低下)。10年国債利回りは、年度初めの投資家需要から小幅低下した。上旬に行われた日銀金融政策決定会合後、追加金融緩和期待の後退から、円高・株安となったが、金利低下余地は限られており、0.6%台前半で揉み合った。その後も、狭いレンジでの動きとなり0.615%で終了した。 月初は、年度初めの投資家需要から超長期ゾーンを中心に金利は低下し、10年国債利回りは0.6%台前半に低下した。その後は、良好な米国経済指標を受けて米国長期金利が上昇し、国内金利も0.6%台半ばまで上昇したが、ウクライナ情勢の緊張継続や日銀金融政策決定会合後は追加金融緩和期待が後退し、円高・株安が進んだものの、金利は低下余地が乏しく、0.6%台前半で揉み合った。

中旬以降も方向感に乏しく、0.6%台前半での小幅レンジ内で推移した。

イールドカーブは、日銀の国債買入策により、需給環境は概ね良好であり、10年ゾーンと20年ゾーンを中心に低下した。

信用スプレッドは、東京電力債のスプレッドの縮小基調が続いたため、事業債全体のスプレッドは小幅縮小した。

5月の国内債券市場

5月の債券市場は、消費税増税の影響は想定の範囲内となっており、米国を中心とした先進国の緩やかな景気回復が金利上昇圧力となるものの、日銀の国債買入策は継続するため、需給環境は良好で金利は上昇し難く、低位で横這い推移すると予想する。 5月の債券市場のポイントは、①消費税増税後の景気動向、②GPIF(年金積立金運用管理独立行政法人)の動向、③日銀の国債買入策と考える。

①(消費税増税後の景気動向)消費税増税後の景気の落ち込みは想定の範囲内となっており、追加金融緩和期待も後退しているが、今後の景気動向・物価動向次第では、追加金融緩和への期待が高まり、金利動向に影響するため、注意が必要となる。

②(GPIFの動向)GPIFの基本ポートフォリオ変更への思惑から、円債市場の需給に影響が出る可能性があるため、注視する必要がある。

③(日銀の国債買入策)日銀の国債買入策によって、引き続き需給面から金利低下圧力が掛かり続けるため、金利は上昇し難いだろう。

イールドカーブは、日銀の国債買入策により短期・中期ゾーンは低位で安定するが、超長期ゾーンは、日銀オペや投資家動向によって金利が上下し、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、投資家の需要が継続すると予測されるものの、縮小余地も限定的であることから、横這いで推移すると予想する。

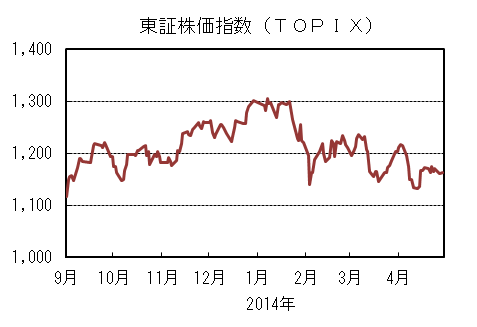

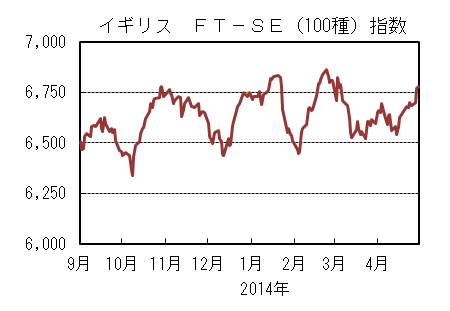

国内株式

4月の国内株式市場

4月の株式市場は、金融緩和期待の後退や月中の米国株式市場の下落などから軟調な展開となり、日経平均株価で3.53%の下落となった。

初旬は、海外情勢への警戒感の一服などから反発して始まった後、日銀の金融政策決定会合を受けて早期の金融緩和期待が後退したことや、バイオ関連等を中心とした米国株式市場の下落などから急落し、日経平均株価は昨年10月以来の14,000円割れとなった

。中旬は、世界的な株高や円安傾向となる中、公的年金の運用についての麻生財務相の発言なども好感され、リバウンドの動きとなった。月末にかけては、本格化する決算発表を見極めたいとの姿勢が強まり、買いが手控えられた。

業種別には、鉱業、石油・石炭、空運などが上昇する一方で、証券、海運、電気・ガスなどが下落した。

5月の国内株式市場

5月の株式市場は、中国経済、ウクライナ情勢に対する懸念は残るものの、日本株は出遅れ感が強く、日銀の金融政策への期待もあるため更なる下値は限定的であろう。消費税率引き上げ後の駆け込み需要の反動や新年度の会社計画などを確認しながら、底値を固める動きを予想する。

注目されていた日銀短観では、足下の大企業製造業の業況判断DIはプラス17ポイントと前回から改善したが、先行きについては事前予想を下回る大幅な悪化となった。景気ウォッチャー調査などその後に発表された経済指標でも、先行きの見通しについては慎重な内容が示されており、足下では7-9月期にかけての回復に対する不透明感が残っている。一方、日銀の黒田総裁は、日本経済は基調的に緩やかな回復を続けており、すぐに追加の金融緩和は必要ないとの見方を継続している。今後は、消費税率引き上げ後の経済指標の見極めが重要となってくるだろう。

3月期決算の発表が本格化し、当面は業績動向に神経質な動きが予想される。日銀短観では大企業・全産業ベースで2.3%の経常減益計画となっていたこともあり、2014 年度の会社計画は東証1部全体で横這い程度との見方も出ている。しかしながら、日銀短観と東証1部では集計のベースが異なっており、大きく乖離することも多い。期初は保守的な会社計画が出てくる可能性が高いが、米国景気の回復や日本の経済対策などの寄与により、徐々に上方修正されていく展開が期待される。

足下の国内株式市場は内外の不透明要因から様子見姿勢が強まっており、上値の重い展開が続いている。しかしながら、下落を牽引してきた海外投資家の売りも一巡しつつあり、株価の割安感も指摘されてきた。6月の成長戦略の発表を控え、徐々に相場底入れへの期待が高まってくるだろう。

外国債券

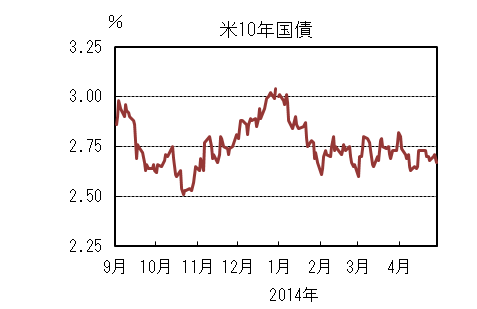

4月の米国債券市場

4月の米国の長期金利は低下した。

月初、10年債利回りは、雇用回復への期待から上昇して2.8%台を付けた。発表された3月の雇用統計は堅調だったものの、その水準からは買戻しが入ったことから低下基調となった。

3月FOMC(連邦公開市場委員会)議事録の内容を受けて早期利上げ観測が後退したことや、ウクライナ東部での緊張が高まりリスク回避の動きになると、月央には一時2.6%を割れる局面も見られた。その後強い経済指標や、ウクライナを巡る4者協議が事態の沈静化に向けた合意に至ったことから反発し、一気に2.7%台に戻したものの、金利上昇の流れは長く続かず、強弱入り混じった経済指標や、ウクライナ情勢の緊迫化に反応して2.7%を挟んで上下する動きとなった。月末のFOMCでは予想通り量的緩和縮小継続が決定されたが、1~3月期のGDP速報値が予想を大幅に下回って弱く、10年債は2.65%を割れて引けた。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は低下した。

月初、ドイツ10年債利回りは米国債利回りに連れて上昇したが、3日のECB(欧州中央銀行)理事会後の記者会見で、ドラギ総裁が非伝統的手段を含む追加緩和策導入の可能性を排除しない構えを示したことから低下に向かった。3月の米国雇用統計やFOMC議事録を受けた米国債の動きに加え、ウクライナ東部での情勢が緊迫化すると、ドイツ10年債利回りは1.4%台まで低下した。

その後ウクライナを巡る4者協議の合意による事態の沈静化期待や、強めの景況感に反応して一旦は1.5%台半ばまで戻したものの、月末に掛けては、再びウクライナ情勢悪化への懸念や予想を大幅に下回った米国1~3月期GDP速報値を受けて米国債利回りが低下した動きに連れ、1.4%台まで低下して引けた。

5月の米国債券市場

5月の米国の長期金利は、緩やかな上昇を予想する。

足元発表された経済指標や地区連銀報告からは、悪天候の影響が改善しつつあることが伺え、今後は緩やかな回復基調に戻ると見込まれる。3月のFOMCではフォワード・ガイダンス(時間軸効果)からこれまでの数値基準が撤廃され、今後は労働市場やインフレ関連の幅広い情報によって金融政策が運営されることとなった。

強い指標が出てくれば、利上げのタイミングが意識されることから、当面金利には上昇圧力が掛かりやすいだろう。但し、ウクライナや中国景気への懸念も残るため、上昇は緩やかなものとなろう。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は緩やかな上昇を予想する。

景気が緩やかに回復する一方で、インフレ率がECBの目標を大きく下回って低迷する状態が長期化している。ECBはユーロ圏がデフレに陥る可能性は低いと見るが、ユーロ高が景気回復の足を引っ張る懸念もあり、非伝統的な手段も含めた追加緩和が検討されている。

早期で効果的な対応策が実施されるにはハードルが高いことから、当面ドイツ金利は方向感の出にくい展開となりやすいが、足元の水準からの低下は限定的と考えられ、米国金利の上昇に連れて緩やかに上昇する動きとなろう。

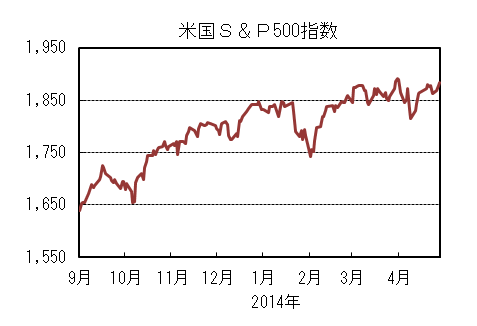

外国株式

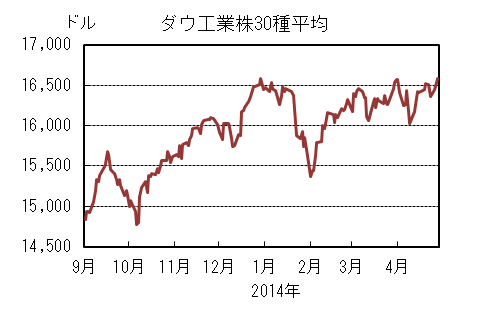

4月の米国株式市場

4月の米国株式市場は、0.62%上昇した。S&P500指数は振れの大きい展開ながらレンジ推移で一進一退となった。予想を上回るISM製造業景況感指数が好感されて史上最高値を更新して始まったものの、HFT(株式の超高速・高頻度取引)への監視強化等への懸念もあり、割高感の強いインターネットやバイオ関連株等の銘柄が売られた。その後、堅調な企業業績発表や経済指標を受けて反発した。エネルギー、公益、生活必需品等がアウトパフォームする一方、金融、一般消費財・サービス、ヘルスケアが下落した。

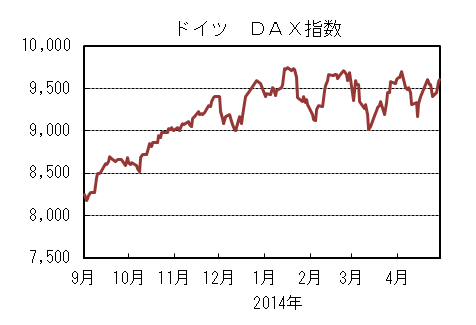

4月の欧州株式市場

4月の欧州株式市場は、ウクライナ情勢に対する警戒感が継続する中、デフレ警戒感を強める金融当局の姿勢に注目が集まり、一進一退の動きとなったものの、月末に掛けて買われて他市場をアウトパフォームした。月初は、米国の経済指標が予想を上回ったことが好感されて上昇したものの、その後、HFTへの監視強化への懸念が強まる中、米国市場に連れて下落したが、南欧諸国の長期国債金利の大幅な低下や企業決算発表等が好感されて反発した。国別では、ノルウェー、イギリス、スペイン等が買われ、一方、オランダ、スウェーデン、デンマーク等が売られた。セクターでは、エネルギ―、素材、ヘルスケア等が買われ、一方、情報技術、公益等が売られた。

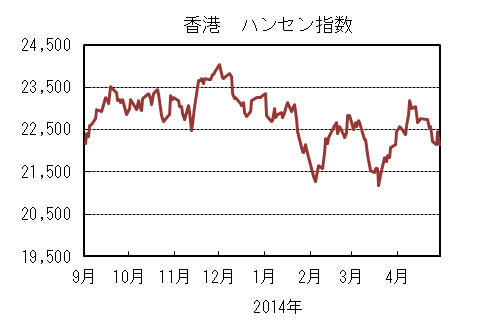

4月の香港株式市場

4月の香港株式市場は、0.08%の下落となった。中国の政策期待の高まりや香港と上海の証券取引所の間で、相互に株式が取り次げる構想等が好感され上昇したが、欧米市場が売られた他、ウクライナ情勢やIPO再開による需給悪化懸念、収賄を巡る大手企業トップの逮捕、中国人民元の安値更新等が嫌気され売られた。

5月の米国株式市場

5月の米国株式市場は、地政学的リスクに対する警戒感が継続する中、HFTへの監視強化の行方、企業業績動向を注目材料に一進一退の展開を予想する。小幅な増益基調を維持する企業業績や経済指標、自社株買い等が相場の下支えとなる一方、住宅市場回復の足踏み状態が懸念される他、ウクライナ情勢や中国のマクロ情勢等の不透明要因からバリュエーション拡大による相場の上昇は期待し難く、上値の重い展開となろう。

5月の欧州株式市場

5月の欧州株式市場は、ウクライナ情勢への警戒感は払拭されないものの、金融当局のデフレへの警戒感は強まっており、金融政策への期待感が継続する中、米国同様に一進一退の動きとなろう。企業業績動向、主要経済指標の他、ECB(欧州中央銀行)、BOE(イングランド銀行)の金融政策に関する発言等が一段と注目されよう。

5月の香港株式市場

5月の香港株式市場は、ウクライナ情勢等の地政学的リスクが継続する中、中国の景気後退懸念の高まりやIPO再開による需給悪化懸念等の悪材料と、本土系銀行への優先株発行承認や中国政府の景気刺激策観測等の好材料が拮抗し、一進一退ながら上値の重い展開となろう。

為替動向

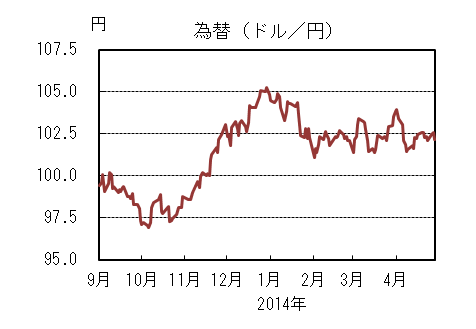

4月のドル/円相場

4月のドル/円相場は、円高となった。

月初、日経平均株価が15,000円台をつけるとリスク選好の動きとなり、ドル/円は104円台をつけた。4日に発表された米国雇用統計は市場予想を下回ったものの、緩やかな景気回復見通しを覆すものではなかった。

しかし、米国でHFT(株式の超高速・高頻度取引)に対する懸念等で株価が下落したことや、日銀金融政策決定会合後は追加緩和期待が後退したこともあり、日経平均株価が14,000円を割れる水準まで売られるとリスク回避的な動きから円が買われ、ドル/円は101円台半ばとなった。その後、株価が若干戻し14,000円台前半で推移すると、ウクライナ情勢の緊迫化により一時的なドル安局面もあったが、概ね102円台半ば~前半で推移した。月末のFOMC(連邦公開市場委員会)では証券買取額を100億ドル減額することが決定されたが、市場予想通りであったため相場には殆ど影響しなかった。しかし、同日発表された米国の1~3月期のGDP速報値が市場予想を大幅に下回りドルが売られ、ドル/円は102円台前半で引けた。

4月のユーロ/円相場

4月のユーロ/円相場は、円高となった。

月初、ドル/円は買われたもののユーロ/ドルは小動きだったため、ユーロ/円は143円台半ばとなった。その後ドルはユーロ、円双方に対して売られたが、円が若干強かったためユーロ/円は140円台半ばから141円台半ばのレンジ内で推移した。

3日のECB(欧州中央銀行)理事会で政策金利は据え置かれたが、ドラギ総裁は会見で非伝統的手段を含む追加緩和策導入の可能性に言及し、その後もドラギ総裁をはじめとしてECB高官からユーロ高を懸念する発言が相次いだため、ユーロの上値は重くなった。中旬にはウクライナ情勢解決に向けたジュネーブ合意が発表されたが状況は好転せず、ドル/円、ユーロ/ドル相場がこう着状態となったため、ユーロ/円相場も141円台半ばを中心とした範囲での推移となった。

月末に発表された1~3月期の米国のGDPが市場予想を大幅に下回りドルが売られたが、ユーロ、円双方に対して売られたため、ユーロ/円の水準は殆ど変わらず141円台で引けた。

5月のドル/円相場

5月のドル/円相場は、緩やかな円安を予想する。

FRB(連邦準備理事会)は量的緩和の縮小を継続し年内には終了する見通しとなっており、市場では利上げ時期に焦点が移り始めている。一方、日銀は現在の金融緩和を当面継続する見込みであり、金融政策に対するスタンスの差から円が売られやすい展開が見込まれる。

日本の貿易赤字の定着や、米国景気回復を背景とした日米金利差拡大見通しも円安材料となろう。しかし、中国景気の先行き不透明感やウクライナ情勢等地政学リスク、また株価動向等のリスク回避的な動きによる円高圧力要因が一方的な動きを抑えよう。

5月のユーロ/円相場

5月のユーロ/円相場は、緩やかなユーロ高円安を予想する。

低インフレの長期化やデフレ懸念からECBに対する追加緩和期待はあるものの、足元の景気回復基調からユーロが堅調に推移している。

しかしユーロ高局面では当局によるけん制が行われることや、ウクライナ情勢の不透明感、追加緩和の思惑等からユーロはドルに対して横這い推移を予想する。ドル/円はやや円安を見込んでいるため、ユーロ/円も緩やかなユーロ高円安の動きとなろう。

虫眼鏡

防災気象情報

近年、異常気象による災害が増加しているように感じます。昨年の夏は集中豪雨や竜巻、今年の冬は太平洋側の大雪、海外でも北米の寒波、ヨーロッパの大雨などが報道されました。また、今年の夏は5年ぶりにエルニーニョ現象が発生する可能性もある模様です。本来、異常気象とは、30年に1回程度しか起こりえないような極端な天候状態を意味するようですが、定義からいえば近年の状態はもう「異常」ではないのかもしれません。異常気象は偏西風の蛇行が原因という見解が多く、太陽活動とか地球温暖化が影響しているとの説もよく耳にします。正確なところはよくわかりませんが、原因の解明は専門家にまかせるとして、今回はそういった危険がある時などに発表される警報や注意報などについて調べてみました。

まず、警報や注意報は、気象庁が発表します。その後、都道府県や市町村へ伝達され、地域住民の方々へ伝えられるという流れになっています。気象庁では、大雨、洪水、高潮など気象等に関するものとしては、対象となる現象や災害の内容によって、7種類の警報と16種類の注意報を発表しています。なお、警報とは、重大な災害が起こるおそれのあるときに警戒を呼びかけて行う予報、注意報とは、災害が起こるおそれのあるときに注意を呼びかけて行う予報です。

<警報>

①大雨警報・・・大雨による重大な災害が発生するおそれがあると予想したときに発表

②洪水警報・・・大雨、長雨、融雪などにより河川が増水し、重大な災害が発生するおそれがあると予想したときに発表

③大雪警報・・・大雪により重大な災害が発生するおそれがあると予想したときに発表

④暴風警報・・・暴風により重大な災害が発生するおそれがあると予想したときに発表

⑤暴風雪警報・・・雪を伴う暴風により重大な災害が発生するおそれがあると予想したときに発表

⑥波浪警報・・・高い波により重大な災害が発生するおそれがあると予想したときに発表

⑦高潮警報・・・台風や低気圧等による異常な海面の上昇により重大な災害が発生するおそれがあると予想したときに発表

<注意報>

①大雨注意報・・・大雨による災害が発生するおそれがあると予想したときに発表

②洪水注意報・・・大雨、長雨、融雪などにより河川が増水し、災害が発生するおそれがあると予想したときに発表

③大雪注意報・・・大雪により災害が発生するおそれがあると予想したときに発表

④強風注意報・・・強風により災害が発生するおそれがあると予想したときに発表

⑤風雪注意報・・・雪を伴う強風により災害が発生するおそれがあると予想したときに発表

⑥波浪注意報・・・高い波により災害が発生するおそれがあると予想したときに発表

⑦高潮注意報・・・台風や低気圧等による異常な海面の上昇により災害が発生するおそれがあると予想したときに発表

⑧濃霧注意報・・・濃い霧により災害が発生するおそれがあると予想したときに発表

⑨雷注意報・・・落雷により災害が発生するおそれがあると予想したときに発表

⑩乾燥注意報・・・空気の乾燥により災害が発生するおそれがあると予想したときに発表

⑪なだれ注意報・・・「なだれ」により災害が発生するおそれがあると予想したときに発表

⑫着氷注意報・・・著しい着氷により災害が発生するおそれがあると予想したときに発表

⑬着雪注意報・・・著しい着雪により災害が発生するおそれがあると予想したときに発表

⑭融雪注意報・・・融雪により災害が発生するおそれがあると予想したときに発表

⑮霜注意報・・・霜により災害が発生するおそれがあると予想したときに発表

⑯低温注意報・・・低温により災害が発生するおそれがあると予想したときに発表

では、具体的な基準はどうかというと、全国一律ではなく、「警報・注意報発表基準一覧表」によって地域ごとに定められています。たとえば、同じ大雪警報といっても、東京都千代田区の基準では24時間降雪の深さ20cmが基準となりますが、新潟市の基準では6時間降雪の深さ30cmとなっています。なお、大地震で地盤がゆるんだり火山の噴火で火山灰が積もったりして災害発生にかかわる条件が変化した場合、通常とは異なる基準(暫定基準)で発表することがあります。また、災害の発生状況によっては、この基準にとらわれず運用することもあります。

また、警報の発表基準をはるかに超える豪雨や大津波等が予想され、重大な災害の危険性が著しく高まっている場合、平成25年8月30日から新たに「特別警報」を発表することになりました。他にも、警報・注意報に先立って注意を呼びかけたり、警報・注意報を補完したりするための「気象情報」、船舶に対して行う海上警報、台風情報、洪水予報、竜巻注意情報、大津波警報・津波警報、津波注意報、津波情報、津波予報、地震情報、噴火警報・予報などを随時発表することになっています。

私は朝出かける際には、テレビやインターネットなどで必ず天気予報を確認しています。天気、気温などは言うまでもなく、紫外線情報や花粉情報、更には黄砂情報やPM2.5の状態まで確認できます。今や私たちの日常生活の中で、気象関連の情報は必要不可欠となっています。自然災害についても起こらないに越したことはありませんが、危険が予想されるような際には、警報・注意報などの情報をしっかりと確認し、安全対策に活用していきたいと思います。

【参考文献】

・気象庁ホームページ