2014年7月-Vol.218

まとめ

今月のポイント

今月30日に、米国の4-6月期のGDPが発表されます。先月発表された1‐3月期のGDP確報値は、前期比年率で▲2.9%と改定値の▲1.0%から大幅に下方修正されました。個人消費が医療支出の大幅な下方修正により下方改訂されたことや、純輸出のマイナス寄与が拡大したことなどが影響しました。元々1-3月期は悪天候の影響で景気の低迷が予想されていましたが、想定以上の落ち込みとなりました。4‐6月期は反動もあり高い伸びとなることが予想されていますが、回復基調に戻ることができるか注目されます。

市場動向

| 国内債券 | 先進国の緩やかな景気回復が金利上昇圧力となるものの、日銀の国債買入策は継続するため、レンジ内で小幅上昇すると予想する。 |

|---|---|

| 国内株式 | 株価の割安感を背景に下値は限定的なものの、5月以降の上昇でテクニカルな過熱感が出てきたことから揉み合いの動きを予想する。 |

| 外国債券 | <米国>緩やかな景気回復から長期金利は徐々に上昇基調を辿るとみられるが、低金利政策の長期化や地政学的リスクから限定的な上昇となろう。 <欧州>実体経済やインフレ率に改善が見られなければ更なる追加緩和が意識されることから、方向感なく横這いの動きとなるだろう。 |

| 外国株式 | <米国>イラク情勢等の地政学的リスク、4-6月期の企業業績発表等を主な材料に、テクニカル的な割高感の台頭もあり小幅な下落を予想する。 <欧州> ECB(欧州中央銀行)の追加金融緩和も徐々に効果を発揮すると予想されるが、地政学的リスクへの警戒感も強く、米国同様に小幅な下落を予想する。 |

| 為替市場 | 米景気回復ペース拡大による円売り基調が見込まれるものの、米国金利の上昇が抑えられているため限定的な動きになるだろう。ECBによる6月の追加緩和で一旦の出尽くし感から対ドルでのユーロの下値は限定されようが、上昇局面ではユーロ売り圧力が掛かり横這いとなろう。 |

虫眼鏡

『ワールドカップブラジル大会について』

ポイント

今月30日に、米国の4-6月期のGDPが発表されます。先月発表された1‐3月期のGDP確報値は、前期比年率で▲2.9%と改定値の▲1.0%から大幅に下方修正されました。個人消費が医療支出の大幅な下方修正により下方改訂されたことや、純輸出のマイナス寄与が拡大したことなどが影響しました。元々1-3月期は悪天候の影響で景気の低迷が予想されていましたが、想定以上の落ち込みとなりました。4‐6月期は反動もあり高い伸びとなることが予想されていますが、回復基調に戻ることができるか注目されます。

今月の主なポイント

| 7/14 | 日銀金融政策決定会合(15日まで)・・・展望レポートの中間評価に注目 |

| 7/22 | (米)6月CPI・・・5月に続いて高めとなれば早期利上げ観測も |

| 7/29 | (米)FOMC(連邦公開市場委員会)・30日まで ・・・資産購入額の100億ドル減額を継続か |

| 7/30 | (米)4-6月期GDP・・・上記参照 |

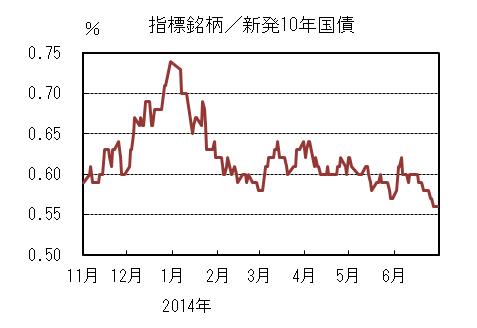

国内債券

6月の国内債券市場

6月の債券市場は、小幅上昇(金利は下落)した。月初、10年国債利回りは、日銀の国債買入策の運営方法変更や10年国債入札に向けた調整から小幅上昇して始まったものの、その後は、ECB(欧州中央銀行)の追加金融緩和や米国景気指標の下振れにより、欧米長期金利が低下したことを受けて低下に転じ、0.56%で終了した。

月初、10年国債利回りは日銀の国債買入策の運営方法変更や10年国債入札、米国・ユーロ圏における経済・金融指標発表を前にポジション調整が進み、0.6%台前半まで上昇した。 中旬には、再度、日銀の国債買入策の運営方法見直しがあり、超長期金利が上昇したものの、長期金利への影響は限定的で、0.6%を中心に揉み合いで推移した。

月末に掛けては、米国景気指標下振れによる海外金利低下、国債大量償還見合いや四半期末の投資家需要を受けて低下し、0.56%で終了した。

イールドカーブは、日銀の国債買入策の運営方法見直しにより、30年ゾーンは需給悪化が意識され横這いだったものの、それ以外のゾーンは低下した。 信用スプレッドは、良好な需給環境を受け、小幅縮小した。

7月の国内債券市場

7月の債券市場は、先進国の緩やかな景気回復が金利上昇圧力となるものの、引き続き日銀の国債買入策は継続するため、需給環境は良好で金利は上昇し難い。但し、今後も国債買入策の運営方法見直しの可能性があることや水準的な割高感が強いため、レンジ内で小幅上昇を予想する。

7月の債券市場のポイントは、①内外の景気動向、②GPIF(年金積立金管理運用独立行政法人)の動向、③日銀の国債買入策と考える。

①(内外の景気動向)国内景気は消費税増税の影響は一巡し、持ち直しの動きを見せ始めており、海外景気も米国を中心に回復傾向にあるため、回復スピードが増せば、金利上昇圧力が掛かりやすいだろう。

②(GPIFの動向)GPIFの資産配分変更観測により、円債から他資産への資金アロケーションに関する期待・思惑が高まりやすいため、進捗状況を注視する必要がある。 ③(日銀の国債買入策)日銀の国債買入策の継続により、引き続き良好な需給環境が見込まれるが、日銀は年限毎の国債買入額を実施状況によって機動的に変更しており、市場の思惑次第で変動幅が大きくなることも想定される。

イールドカーブは、日銀の国債買入策により短期・中期ゾーンは低位で安定するが、超長期ゾーンは、日銀の国債買入策の運営方法見直しに対する思惑から変動幅が大きくなるため、スティープ化圧力が掛かりやすいだろう。

信用スプレッドは、縮小が進みタイトニング余地は限定的なものの、投資家の需要は継続しているため、横這いを予想する。

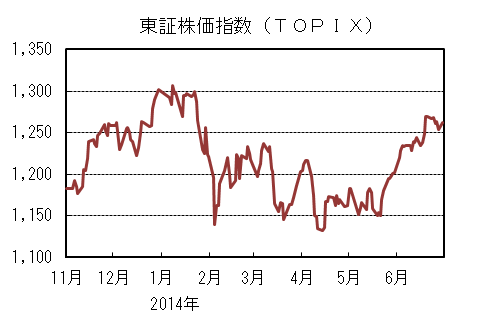

国内株式

6月の国内株式市場

6月の株式市場は、イラク情勢への警戒感などから上値が重くなる局面もあったが、ECB(欧州中央銀行)の追加金融緩和、安倍政権の新成長戦略への期待、海外市場の堅調な動きを受けて、日経平均株価で3.62%の上昇となった。

初旬は、高値更新が続く米国株式、ECBの追加金融緩和などから上昇した。中旬は、イラク情勢の悪化は警戒されたが、信託銀行の買いが継続し、イエレン議長のハト派的な会見を受けた米国株式の上昇などを好感し堅調に推移した。注目された新成長戦略では、法人実効税率の引き下げなどが示されたが、事前に報道されていた範囲の内容であったことから相場への影響は限られた。月末にかけては、為替がやや円高に振れたことやテクニカル指標の過熱感などから調整含みの動きとなった。

業種別には、鉄鋼、その他金融、証券などが上昇する一方で、パルプ・紙、ゴム、海運などが低調な動きとなった。

7月の国内株式市場

7月の株式市場は、消費増税の影響が一巡しつつあり、今後の景気の持ち直しが見込まれることや株価の割安感を背景に下値は限定的なものの、5月以降の上昇でテクニカルな過熱感がでてきたことから揉み合いの動きを予想する。月後半から始まる4-6月期決算で会社計画の上振れ余地を確認する展開となろう。

世界経済を見る上で投資家の注目度が高いOECD景気先行指数では、直近となる4月は前月比でわずかながらプラス幅が拡大した。同様に、日本は▲0.2%と5ヵ月連続でマイナス、中国も依然としてマイナスとなった一方、米国が+0.1%と2ヵ月連続のプラスとなった。世界的な景気は今後も力強さに欠ける可能性が高いものの、当面は米国景気が下支えし、回復基調が継続するとの見方が多い。

月後半から4-6月期の決算発表がスタートする。例年は通期業績の修正も少なく、4-6月期決算はあまり材料視されないことが多いが、今年度については消費増税の影響度合いを見極める必要があるため注目度は高い。業種によっては駆け込み需要の反動から年間の業績見通しに対する進捗度が低くなると予想される一方、会社側の想定を上回っていれば好感される可能性もあろう。

年初から日本株が出遅れた要因として、消費増税による景気への悪影響、日銀の追加金融緩和期待の後退、慎重な新年度の業績見通しへの警戒感などがあったが、これらの悪材料はほぼ織り込まれた。また、先月発表された新成長戦略は、代替財源の議論が残っているものの、法人実効税率の引き下げが明記されたことなど、一定の評価が可能である。イラクやウクライナ情勢への警戒感が残る中、GPIF(年金積立金管理運用独立行政法人)の改革と合わせ、株価の中期的な下支え要因となろう。

外国債券

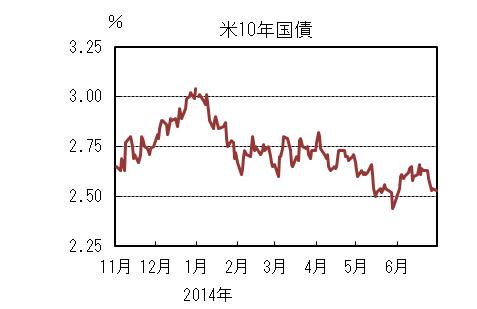

6月の米国債券市場

6月の米国の長期金利は上昇した。月初は、強い経済指標を背景に10年債利回りは上昇基調をたどった。ECB(欧州中央銀行)の追加金融緩和や堅調な雇用統計を受けて売り買い交錯となったが、株価の最高値更新や利上げ開始時期の前倒しが意識され2.6%台半ばを付けた。

その後イラク情勢緊迫化からのリスク回避の動きや、予想以上に強かった5月のCPI、18日のFOMC(連邦公開市場委員会)後のイエレン議長の記者会見で利上げを急がない姿勢が確認されたこと等を材料として、2.6%前後での狭いレンジ内での推移となった。月末にかけては、再び地政学的リスクが意識されたことや、1-3月期の米GDP確定値が予想より大きく下方修正される等米国景気回復への懸念が出たことから、金利に下押し圧力が掛かり2.5%台前半まで低下して引けた。

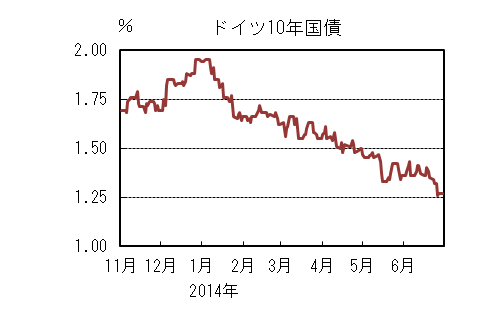

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は低下した。月初は、米国債に連れてドイツ10年債利回りも上昇基調となった。

注目された5日のECB理事会で、政策金利の引き下げやマイナスの預金金利導入、ターゲットを絞ったLTRO(長期資金供給オペレーション)等複数手段の追加緩和パッケージが決定されると、一時は株高の流れを受けて更に急騰、1.5%弱を付けた。しかしその水準では買い戻しが入ったことや、もう一段の緩和期待に対する期待が高まったことで、周辺国国債を中心に金利は低下基調に転じた。その後一旦は米国金利に連れて上昇したものの、金利が長期間低水準に留まるとの思惑から下旬に掛けて金利低下が加速し、1.2%台半ばまで低下して引けた。

7月の米国債券市場

7月の米国の長期金利は緩やかな上昇を予想する。米国経済は、住宅市場の回復はやや遅れているものの、雇用の着実な改善と堅調な個人消費に支えられて、緩やかな回復軌道に戻っている。

6月のFOMCでは金融政策の正常化に向けた出口戦略に関する議論も進められており、今後も景気の緩やかな回復が進むことによって、金利は徐々に上昇基調を辿るだろう。一方で引き続き低金利政策が継続されることや、地政学的リスクも懸念されることから、当面上昇幅は限定的なものとなるだろう。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は横這いでの推移を予想する。ユーロ圏経済は、緩やかながらも回復基調を維持しているが、長引くインフレ率の伸びの鈍化に対処するため、ECBは6月の理事会で、政策金利の引き下げを含む緩和政策パッケージを打ち出した。

当面は政策の波及効果を見極めることになるが、実体経済やインフレ率の改善が見られなければ、量的緩和等更なる追加緩和に焦点が当てられることになろう。ドイツ金利は上がりにくい展開で、方向感なく横這いの動きとなるだろう。

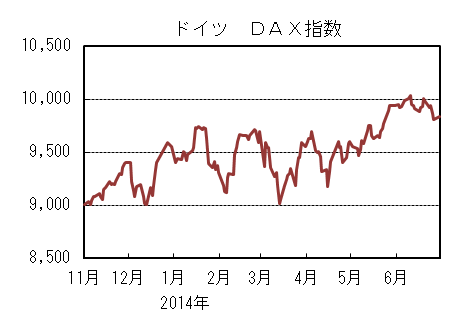

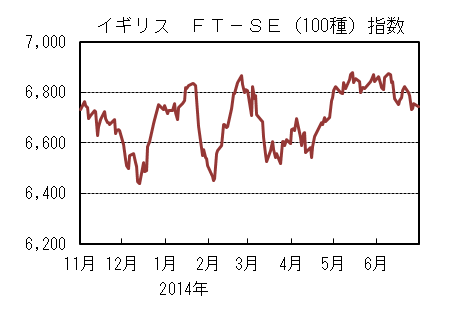

外国株式

6月の米国株式市場

6月の米国株式市場は、地政学的リスクが燻る中、続伸となった。

月初のECB(欧州中央銀行)の追加金融緩和や強いマクロ経済指標を受けて堅調な動きとなり、中旬のFOMC(連邦公開市場委員会)で想定通りにQE(量的緩和政策)縮小は継続するものの、イエレン議長からのハト派的な会見等が好感され史上最高値を更新した。

地政学的リスクの高まりが原油価格の上昇に繋がりエネルギー、公益、金融がアウトパフォームし、一方、電気通信サービス、生活必需品が下落、資本財、素材等がアンダーパフォームした。

6月の欧州株式市場

6月の欧州株式市場は、前半のECBの追加金融緩和や米国、中国を中心にマクロ環境の改善継続が好感されて上昇した。

しかしその後は、イラク情勢の悪化による原油高やユーロの反騰等も悪材料となったこと、またユーロ域内の予想を下回る景気指標に加え、イタリア、スペイン等の対ドイツ国債利回りスプレッドの縮小が一服する中、利益確定売りが先行して下落した。

国別では、デンマーク、ノルウェー、スペイン等が買われ、一方、アイルランド、ポルトガル等が下落した。セクターでは、エネルギー、ヘルスケア、公益等が買われ、一方、金融、電気通信サービス、資本財・サービス等が売られた。

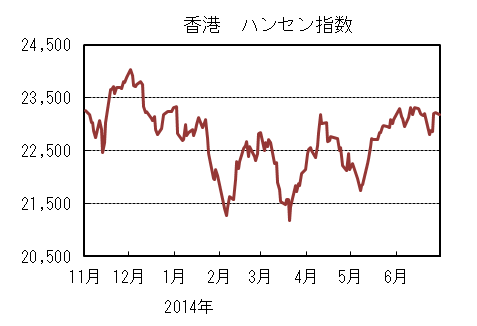

6月の香港株式市場

6月の香港株式市場は、0.47%の上昇となった。中東・ウクライナ情勢や中国本土でのIPO再開による需給悪化懸念の高まる中、中国経済指標の改善と不動産市況の悪化等の材料が拮抗し、上値の重い動きとなった。

7月の米国株式市場

7月の米国株式市場は、緩やかな景気拡大が続く中で、4-6月期の企業業績発表が注目されよう。また、イラク情勢や中国のマクロ情勢等の不透明要因からバリュエーション拡大による相場の上昇は期待しにくく、上値の重い展開となろう。FRB(連邦準備理事会)の緩和的な金融政策の維持やECBの追加金融緩和期待の他、自社株買いや低水準の長期金利継続による住宅市場の底堅さが下支え要因ながら、上昇継続からの過熱感により小幅な下落を予想する。

7月の欧州株式市場

7月の欧州株式市場は、ECBの6月の追加金融緩和が徐々に効果を発揮すると予想されるものの、地政学的リスクへの警戒感も強く、米国同様に小幅な下落を予想する。企業業績動向や主要経済指標、ECBの金融政策、またタカ派的スタンスを強めるBOE(イングランド銀行)の当局者の発言等が注目される。

7月の香港株式市場

7月の香港株式市場は、中東・ウクライナ情勢等の地政学的リスクが継続する中、不動産市況の悪化や理財商品の償還を控える中国の景気見通しやIPO再開による需給悪化懸念等の悪材料と、中国政府の景気刺激策観測等の好材料が拮抗し、一進一退ながら上値の重い展開で他市場同様小幅な下落となろう。

為替動向

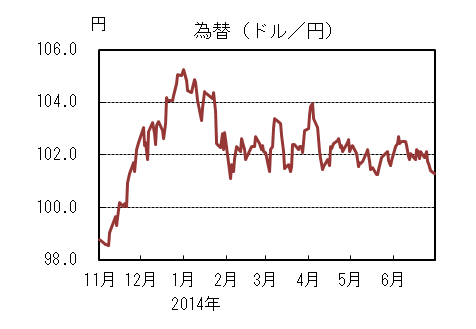

6月のドル/円相場

6月のドル/円相場は、円高となった。

5日のECB(欧州中央銀行)理事会で、マイナス金利を含む金融緩和策が決定されたためドルが買われ、ドル/円も一時103円近くまでのドル高円安となった。その後発表された米国雇用統計も市場予想をやや上回る強さだったことや、本邦投資家の海外投資やGPIF(年金積立金管理運用独立行政法人)の運用資産構成比率見直しに対する期待等からドルは堅調に推移した。

しかし中旬から下旬に掛けては、イラク情勢の緊迫化や18日のFOMC(連邦公開市場委員会)でハト派的な姿勢が再確認されたことからドルが売られ、102円を挟んだ狭いレンジでの推移となった。月末に掛けては、1-3月期の米GDPが大幅に下方修正されたことや消費関連の指標が市場予想を下回ったこと等により、101円台前半までドルが売られて引けた。

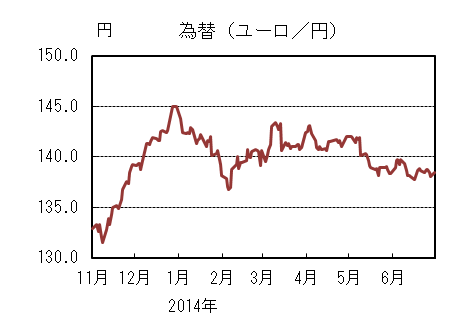

6月のユーロ/円相場

6月のユーロ/円相場は、往って来いとなった。

月初は、ECBの追加金融緩和の思惑からユーロが売られた後140円手前まで反発したが、ECB理事会で政策金利の引き下げやマイナスの預金金利導入、ターゲットを絞ったLTRO(長期資金供給オペレーション)等の追加緩和パッケージが決定されると138円割れの水準まで売られた。

中旬以降は、イラク情勢の緊迫化やFOMCで長期的な政策金利の中立水準予測が引き下げられる等、ハト派的な姿勢が継続したことによりドルが売られユーロが買われたため、ユーロ/円も138円台後半まで戻した。月末に掛けては弱い米国経済指標でドルが売られる一方で、予想を上回るドイツのインフレ率によりユーロが買われ、ユーロ/円は前月末とほぼ変わらずの138円台後半で引けた。

7月のドル/円相場

7月のドル/円相場は、緩やかな円安を予想する。

FRB(連邦準備理事会)の低金利政策の長期化観測により米国金利の上昇が限定的となっていることに加え、日銀の追加金融緩和観測が後退したことから、ドル/円は狭いレンジでの推移となっている。しかし、今後は米国景気回復ペースが緩やかに拡大することによってFRBの出口戦略への思惑が高まり、金利差拡大を反映した円安基調となるだろう。

日本の公的年金の運用資産構成比の見直しも引き続き円安の材料となるが、米国金利の上昇幅は当面限定的となることや地政学的リスクから、ドル/円は緩やかな上昇となるだろう。

7月のユーロ/円相場

7月のユーロ/円相場は、緩やかなユーロ高円安を予想する。

米欧の景況感の違いに加え、金融政策の方向性の違いから中長期的にはユーロに下押し圧力が掛かりやすいだろう。しかし当面ECBは、追加金融緩和の波及効果を見極める姿勢となることや、地政学的リスク等によりユーロの下値は限定的になると思われる。

但し、ユーロが上昇する局面ではECBによる牽制が予想されるため、結果的にユーロはドルに対しては横這いの動きを予想する。ドル/円はやや円安を見込んでいるため、ユーロ/円は緩やかなユーロ高円安の動きとなろう。

虫眼鏡

ワールドカップブラジル大会について

①強豪国の敗退とメンタル面の重要さ

2014年6月13日の早朝(日本時間)、開催国ブラジルとクロアチアの間で開幕戦が行われました。前回の南アフリカ大会と同様、スタジアム、ホテル及び輸送機関の整備の遅れや治安への不安等から開催が危ぶまれていた大会でしたが、試合の方はブラジルが3-1でクロアチアを破り、開催国が初戦を勝利で飾る華々しい幕開けとなりました。

その後のグループリーグ(予選)は素晴らしい試合も数多くありましたが、強豪国が次々に敗退していく印象が強く残りました。

特に連覇が期待されたスペインのグループリーグでの敗退は大きなサプライズとなりました。2008年以降、欧州選手権2連覇、ワールドカップ優勝の経験を持つスペインですら「想定外の敗戦」からチームを立て直すことができなかったという点は、サッカーにおけるメンタル面の重要さ、初戦の重要さを物語っていると思われます。 また、優勝経験のあるイタリアやイングランド、2013年のFIFA最優秀選手クリスティアーノ・ロナウドを有するポルトガルなどの強豪国も敗退してしまいました。 個人的には、華麗なテクニックや蓄積された経験で決勝トーナメントを大きく盛り上げてくれそうだったスペインやイタリアの敗退は非常に残念でした。

②2年前に戦術変更を決めた日本

5回目のワールドカップ出場で、3度目の決勝トーナメントへの進出が期待された日本も、1分2敗と振るわない戦績でブラジルを去ることになってしまいました。

日本の場合は、前述の強豪国とは違い、チームとして予め1敗は想定して挑んだグループリーグの戦いだったと思われます。しかし、負けてはいけない初戦で、相手チームの英雄、ドログバ選手の登場に浮足立ってしまい、チームの生命線である左サイドを完全に崩されて逆転負けしたことで、点差以上のダメージを受けてしまいました。

その後、うまくメンタル面を切り替えられず、2戦目以降、自らのミスも積み重なってグループリーグ敗退の道を辿って行ったと私は考えています。また、長期間にわたってメンバーや戦術が固定していたので、相手に研究されつくされた感じも受けました。

メンタル面での切り替えができなかったこと以外にも日本がグループリーグを突破できなかった原因は色々と考えられます。その中でも大きな原因は、ワールドカップが始まる前の2年間での「戦術の大幅な変更」にあったと考えています。 初出場したフランスワールドカップから日本は「堅守からカウンターで得点」を標榜してきたと記憶しています。しかし、ザッケローニ監督率いる今回の代表チームの戦術は積極的に「相手に攻め勝つサッカー」となりました。 戦術変更のきっかけとなった試合は、2012年10月のヨーロッパ遠征でのフランス戦及びブラジル戦です。

フランス戦は、引いて守って防戦一方でしたが、終了間際に香川選手のカウンターで1-0と勝利をもぎ取ることができました。守れば世界チャンピオンになったフランス相手にも勝てる実力をつけたことが分かりました。 一方、ブラジル戦は前線から早いプレスをかけ、中盤でボールを奪ってブラジル相手に果敢に攻めていきました。ある程度は通用しましたが、結果は0-4で惨敗しました。攻めるということは相手にボールを奪われ反撃される機会も与えるということが分かりました。 大敗したブラジル戦でしたが、可能性を感じさせられる場面もあり、指揮官とチームは「攻め勝つサッカー」へ大きく舵を切ることになります。 この後、「攻め勝つサッカー」を「自分たちのサッカー」とし親善試合や2013年のコンフェデレーションズカップなどに挑みますが、ワールドカップの決勝トーナメントの常連国のようなレベルのチームには善戦はしても一度も勝てませんでした。 しかし、それを前提としたチーム作りが行われ、本番での結果は見ての通りです。

③90分間をどう戦うのかが足りない

サッカーはより多く得点することを目的にはしていません。結果として多くの得点が取れることがあったとしても、ワールドカップのような実力が拮抗した勝負では大量得点はほぼありません。(今回の大会では大量点差の試合がいつもより多いですが)

試合時間の90分間の多くの時間は①同点の状態、②1点相手に勝っている状態、③1点相手に負けている状態の3つの局面で構成され、その3局面において攻めるか、守るかを判断し、最後に相手より1点リードしていれば良いスポーツです。

しかし、日本は「攻撃して相手よりも点を取れば負けない」という発想で、コートジボワールにリードしている時間帯でも同じサッカーを続けてしまいました。これは2013年のコンフェデレーションズカップでイタリアに2点リードしていた場面でも同じでした。結果は両試合とも逆転負けです。 前述の通り、攻撃は相手にも反撃のチャンスを多く与えることになります。強豪国と言われるチームはそんなサッカーは絶対しません。リードすれば守って休み、時間を使って相手を焦らせます。そして、焦った相手がボールを取りに攻めて来る隙をついて逆に反撃し試合を優位に進めていきます。

今回の日本代表選手の多くが欧州のクラブでプレイするなど、個々の選手の能力が過去最高水準にあるのは間違いではないでしょう。しかし、それはパーツの能力が上がったに過ぎず、90分間の中でチーム全体へ局面に応じた攻めや守りの指示を出せるゲームメーカーはいなかったような気がします。これは今後も大きな課題です。

負けては後が無いワールドカップで何を第一に求めるのでしょうか。「善戦」することではなく「勝利」を求めるならば、現段階の実力では、まだまだ見栄えは悪いがフランス相手にアウェイで勝ったサッカーをもう一度軸とすることも、再度検討しなければならないでしょう。強豪国相手に素晴らしいサッカーをして、更に勝つのはしばらく先になりそうだと感じています。

④マラカナンの悲劇は払拭されるか

最後に決勝トーナメントの話題に戻ります。

実力の拮抗したチームが決勝トーナメントへ進んだため勝敗予想は非常に難しいと感じます。実際、ブラジルとチリの試合は、PK戦まで戦うことになり、あわやブラジルは決勝トーナメント1回戦で負けてしまうところでした。

一方、波乱を起こしそうなウルグアイとメキシコは敗退してしまいました。この後はわかりませんが、波乱がなければ準決勝には、ブラジルvsドイツ、オランダvsアルゼンチンの4か国が進んでいるのではないかと考えています。

決勝戦は地の利を生かした南米同士、ブラジルとアルゼンチンと予想している人が多いでしょう。同時にネイマールとメッシの得点王対決になれば、注目度は今大会最高となることは間違いないでしょう。もう少し早起きの日々が続きそうです。

(2014年6月30日時点)

【参考文献】

FIFAホームページ

http://www.fifa.com/

日本サッカー協会ホームページ

http://www.jfa.jp/