2014年11月-Vol.222

まとめ

今月のポイント

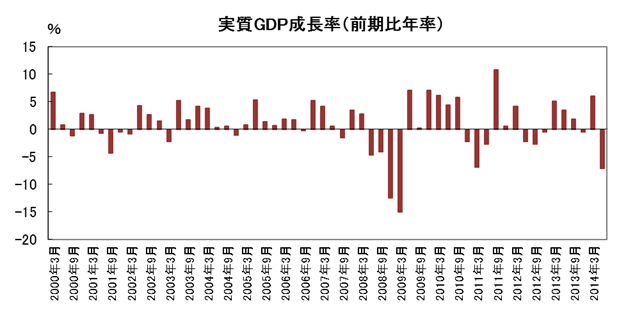

今月17日に、7-9月期のGDP速報が発表されます。4-6月期は消費増税の影響により、前期比年率▲7.1%と大幅な減少となりましたが、当期はプラス成長に転換することが予想されています。消費税率10%への引き上げを来年10月に控え、政府は7-9月期GDPを見た上で、引き上げの是非を判断するとしています。12月上旬に改定値が発表されるため、最終判断はその後となる可能性もありますが、低い数字となった場合には、消費増税先送りとの観測が出る可能性もあり、注意が必要です。

市場動向

| 国内債券 | 10月末に決定された日銀の国債買入れ額増額や買入残存年限長期化により、金利低下圧力が掛かりやすいと予想する。 |

|---|---|

| 国内株式 | 日銀の追加金融緩和がサプライズとなり、円安を背景とした業績上振れ期待から月間では大きく上昇するだろう。 |

| 外国債券 | <米国>景気の順調な回復により利上げが意識され金利は上昇すると見込むが、金利上昇時の買い需要も強く緩やかな上昇となろう。 <欧州> ECB(欧州中央銀行)の追加緩和への思惑から金利に低下圧力が掛かるが、これ以上の低下は限定的と考えられ、横這いの動きになろう。 |

| 外国株式 | <米国>量的緩和は終了したものの、当面政策金利は据え置かれると予想され、主要な経済指標、企業業績動向等を材料に上昇を予想する。 <欧州>追加金融緩和期待は継続するものの、減速感の強まる主要経済指標や金融当局者の発言等を材料に、米国市場をアンダーパフォームする展開を予想する |

| 為替市場 | 日米金融政策の方向性の違いや、日本の公的年金及び機関投資家の外貨建資産投資拡大期待から、円が対ドルで売られる展開となろう。追加緩和観測が高まるECBとFRB(連邦準備理事会)との政策スタンスの違いからユーロ売り圧力が掛かり、対ドルで下落する動きとなろう。 |

虫眼鏡

『サマータイム』

ポイント

今月17日に、7-9月期のGDP速報が発表されます。4-6月期は消費増税の影響により、前期比年率▲7.1%と大幅な減少となりましたが、当期はプラス成長に転換することが予想されています。消費税率10%への引き上げを来年10月に控え、政府は7-9月期GDPを見た上で、引き上げの是非を判断するとしています。12月上旬に改定値が発表されるため、最終判断はその後となる可能性もありますが、低い数字となった場合には、消費増税先送りとの観測が出る可能性もあり、注意が必要です。

今月の主なポイント

| 11/17 | 7-9月期GDP速報・・・上記参照 |

| 11/19 | (米)FOMC(連邦公開市場委員会)議事録公表 ・・・10月の量的緩和終了の際の議論に注目 |

| 11/27 | (米)感謝祭・・・以降のクリスマス商戦序盤の売り上げ動向に注目 |

| 11/28 | 10月全国CPI ・・・消費増税の効果を除き前年比1%割れとなる可能性 |

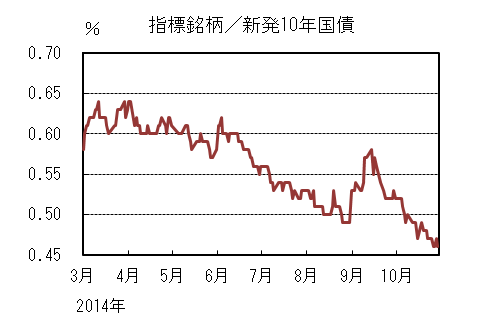

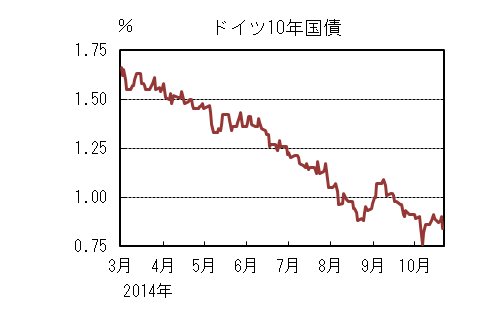

国内債券

10月の国内債券市場

10月の債券市場は、上昇(金利は低下)した。10年国債利回りは、海外長期金利低下、円高・株安を受けて小幅低下して始まった。その後もIMFが世界経済見通しを下方修正したことや、エボラ出血熱の拡大懸念からリスク回避姿勢が強まり、0.4%台後半まで低下した。

下旬に掛けては、日銀の国債買入れ額の増額や、国庫短期証券の入札がマイナス金利になったこと、日銀による追加金融緩和を受けて低下し0.455%で終了した。

月初、10年国債利回りは、10年債の入札が順調であったことや海外金利低下、円高・株安を受けて小幅低下して始まった。その後も、IMFが世界経済見通しを下方修正したことをきっかけにリスク・オフとなり、金利は低下基調となった。

中旬は、米欧経済指標が弱かったことや、エボラ出血熱の拡大懸念により世界的にリスク回避姿勢が強まったこと、5年債の入札が順調であったことを受けて金利は一段と低下し0.4%台後半で推移した。

下旬は、日銀の超長期ゾーンの国債買入れ増額や国庫短期証券のマイナス金利での入札を受けて一段と低下した。月末に掛けては、GPIF(年金積立金管理運用独立行政法人)の国債比率引き下げ報道から上昇する局面もあったが、日銀の追加金融緩和を受け0.455%まで低下して終了した。

イールドカーブは、国庫短期証券のマイナス金利から短期ゾーンと月末の追加金融緩和により、10年から20年ゾーンの低下幅が大きくなった。 信用スプレッドは、金利水準の低下から需給が悪化したものの横這い推移となった。

11月の国内債券市場

11月の債券市場は、日本経済は緩やかな回復が見込まれているが、個人消費や生産活動の回復ペースは極めて緩やかとなっていることや、欧州経済の景気回復の遅れ、地政学的リスクの高まりや日銀の追加金融緩和により、金利には低下圧力が掛かると予想する。

11月の債券市場のポイントは、①日銀の国債買入策の影響、②消費税増税を巡る議論、③海外ファンダメンタルズと考える。

①(日銀の国債買入策の影響)10月末の日銀の追加金融緩和により、長期国債の買入れ額の増額や平均残存年限の長期化を受けて、金利には低下圧力が掛かりやすく、イールドカーブはブルフラット化圧力が掛かりやすいと予想する。但し、流動性の減少や投資家の思惑から変動幅が大きくなりそうなため、注視する必要がある。

②(消費税増税を巡る議論)来年10月からの消費税増税を見込んでいるが、今後の議論により増税時期が延期される事となれば、財政悪化懸念の思惑から、金利のボラティリティが上昇する可能性もあるため状況を注視する必要がある。

③(海外ファンダメンタルズ)米国はQE3(量的金融緩和)を終了し、利上げ時期が焦点となっており、景気指標の改善が続けば金利が上昇する可能性があるため注意が必要だ。また、欧州経済は回復が進まず、欧州金利は低位で推移することが見込まれ、世界的な金利低下圧力の一因となろう。

イールドカーブは、日銀の追加金融緩和によって超長期ゾーンの買入れ額が増額となったことを受けてフラット化しやすい展開を予想する。 信用スプレッドは、金利水準の低下により需給環境が悪化しやすいものの、拡大すれば投資家の需要も見込まれるため、概ね横這いで推移すると予想する。

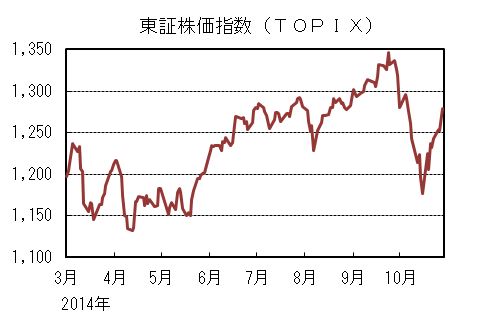

国内株式

10月の国内株式市場

10月の株式市場は、世界景気の先行き不透明感や欧米市場の下落に為替市場での円高も加わり急落する局面があったが、その後、海外市場の反発や月末の日銀の追加金融緩和から急反発し、日経平均株価で1.49%の上昇となった。

初旬は、円安一服や米国株の下落を背景に軟調な展開となった。中旬にかけては、世界経済への懸念、105円台への円高、エボラ出血熱の米国での感染報道などを受けリスク回避の売り圧力が高まり、日経平均株価は14,500円台まで急落した。

月末にかけては、海外市場の反発や為替の落ち着きなどからリバウンドの動きとなる中、日銀の追加金融緩和が発表され、急騰した。業種別には、水産・農林、不動産、陸運などが上昇する一方で、鉱業、ガラス・土石、非鉄金属などが下落した。

11月の国内株式市場

11月の株式市場は、日銀の追加金融緩和がサプライズとなり、円安を背景とした業績上ぶれ期待から月間では大きく上昇するだろう。

但し、株高・円安トレンドの持続性に関して慎重な見方もあるため、上昇一巡後には売り買いが交錯する動きとなろう。海外市場や中間決算の動向、来月にかけての消費税再引き上げ判断などが注目される。

10月に発表された日銀短観は、大企業製造業の業況判断DIが前回6月調査から1ポイント改善したものの、全般には企業の慎重なスタンスを確認する内容であった。

また、足下で欧州の経済指標の低迷が目立つなど、世界経済の先行きには警戒感がある。エボラ出血熱の感染拡大や米国の量的金融緩和終了に伴う新興国への影響についても不透明感があり、今後の経済動向をグローバルに確認していく必要があろう。

円安によるプラス効果もあり、低調なマクロ統計の割に企業業績は底固いとの見方が多い。海外売上高の多い企業を中心に、為替の前提を変更した上で通期の見通しを上方修正する動きのほか、増配・自社株買いなどの株主還元強化の発表も散見される。

また、下期の経済環境や政策動向に思惑が交錯する中、企業の対応の違いによって業績の格差が拡大していく展開も予想される。10月には世界的に株価の変動が激しくなっていたが、日銀の追加金融緩和がサプライズとなり市場のセンチメントが好転、GPIF(年金積立金管理運用独立行政法人)の資産運用改革で国内株式の組み入れ比率を引き上げる見通しも発表されたため、下値不安は大きく後退した。

一方で、量的・質的金融緩和が、物価や経済に与える効果を疑問視する見方もある。景気や物価へのインパクトが限定的なものに留まるとすれば、今回の決定の金融市場へのインパクトも短期間で終わる可能性があろう。今月の国内株式市場は、日銀の追加金融緩和の効果を見極めながら、落ち着きどころを探る展開が予想される。

外国債券

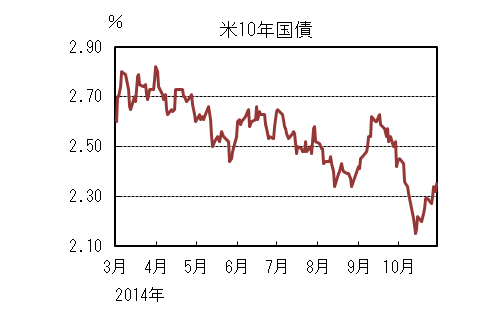

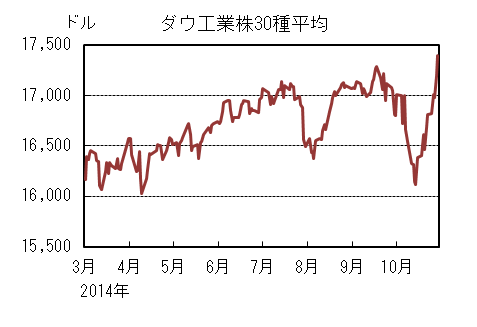

10月の米国債券市場

10月の米国の長期金利は低下した。10年債利回りは月初2.5%近辺で始まった。3日に発表された雇用統計は予想を上回ったものの金利の上昇は限定的となり、その後弱いドイツの経済指標やIMFが世界経済見通しを引き下げたこと、9月のFOMC(連邦公開市場委員会)議事要旨に世界的な景気減速による米国経済へのリスクが明記されFRB(連邦準備理事会)の利上げ観測が後退したこと等から、2.2%付近まで金利低下が進んだ。

15日には、米国経済指標の下振れを引き金として金利が急低下、一時1.86%を付けた後2.15%まで戻す等乱高下する動きとなった。下旬に掛けては、強めの景気指標やリスク回避の流れが和らぎ株式市場が上昇したことから、金利は徐々に上昇する展開となった。

注目された29日のFOMCでは、予想通り資産買入れプログラムの終了が決定された一方、声明文で労働市場の改善が強調されたことからややタカ派寄り内容と捉えられ、金利は一旦2.3%台半ばまで上昇し、月末もその水準で引けた。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は低下した。ドイツ10年債利回りは月初0.95%付近で始まったが、2日のECB(欧州中央銀行)理事会で市場の期待する国債買入れに関して明確なスタンスが示されなったことによる失望感が残ったことから、米国金利が低下する中下げ渋り、0.9%前後で膠着する展開となった。

しかし中旬に掛けて、弱い景気指標やドイツ政府が成長見通しを下方修正したことから金利は低下基調となり、更に15日には米国金利が乱高下した動きに連れて、ドイツ金利も0.8%台から過去最低水準となる0.71%まで下げた後再び0.8%台に戻すという激しい動きを見せた。

下旬に入ると、リスク回避の流れが和らいだことやECBが社債購入を検討しているとの報道、予想以上に強いユーロ圏の企業景況感等を受けて金利はじりじりと上昇した後、狭いレンジ内で推移する動きとなったが、ドイツのインフレ率が予想を下回って発表されると金利は若干低下し、月末は0.84%で引けた。

11月の米国債券市場

11月の米国の長期金利は緩やかな上昇を予想する。米国経済は緩やかに回復しており、今後も回復ペースは維持されよう。量的緩和が予定通り終了して今後は利上げ時期が意識される中、中長期的には金利は上昇基調となろう。

一方でインフレは抑制されていることに加え、ドル高や世界経済の減速により利上げの開始時期が後ずれするとの思惑、地政学的リスクやエボラ出血熱感染拡大に対する不透明感から、金利上昇時には買い需要が高まり上値は抑えられると見込まれる。従って米国金利は緩やかに上昇するものの、レンジ内での動きとなろう。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は横這いでの推移を予想する。ユーロ圏の景気回復の足取りは弱く、ドイツ景気の低迷の影響による下振れリスクが懸念される。

インフレ率の低位抑制は長期化しており、弱い成長と伸びない賃金から反転する兆しは見えない。ECBは6月理事会以降様々な追加緩和策を打ち出したものの、実体経済に与える効果は今のところ不透明であり、更なる緩和観測が燻り続けるため、ドイツ金利には低下圧力が掛かるものの、これ以上の低下も限定的と思われ、横這いの動きとなろう。

外国株式

10月の米国株式市場

10月の米国株式市場は、S&P500指数で2.32%の上昇となった。先月からの下落トレンドを継続し、約20日間で高値からザラ場では10%に迫る今年最大の下落となった。

ドル独歩高に加えて、欧州を中心に景気減速懸念が強まる中、企業業績見通しに不透明感が強まったことや米国本土でのエボラ出血熱患者が出たこと等が懸念された。

その後、好調な企業業績や日銀の想定外の追加金融緩和を背景に史上最高値を更新した。

セクターでは、ディフェンシブの公益、ヘルスケア等がアウトパフォームし、一方、石油市況の急落からエネルギーや素材等の市況関連セクターがアンダーパフォームした。

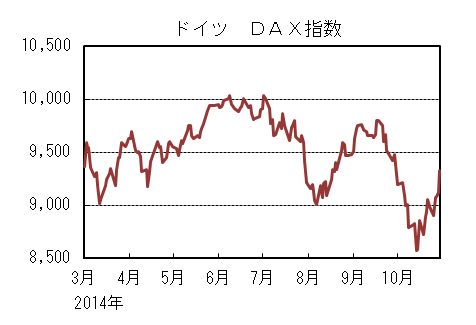

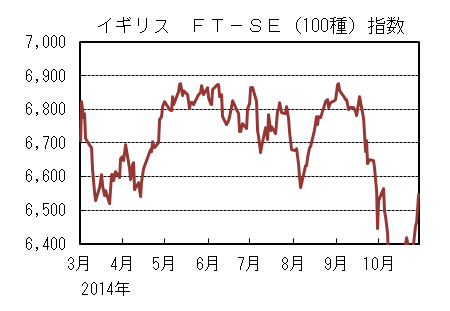

10月の欧州株式市場

10月の欧州株式市場は、欧州の景気減速懸念が強まる中、IMFの欧州に慎重な見解も嫌気され、米国に追随して米国以上の下落となった。

その後、テクニカルからの売られ過ぎ感が台頭する中、ECB(欧州中央銀行)のカバードボンド買入開始や欧州の企業景況感の上振れ等もあり米国に追随して反発した。

国別では、オーストリア、スウェーデン等が上昇し、一方、ポルトガル、ノルウェー、イタリア等が大きくアンダーパフォームした。

セクターでは、一般消費財・サービス、電気通信・サービスを除く全セクターが売られ、特に、エネルギー、情報技術等がアンダーパフォームした。

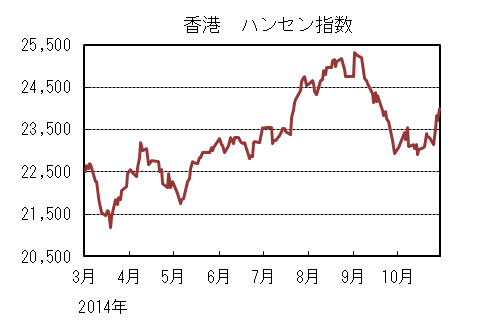

10月の香港株式市場

10月の香港株式市場は、4.64%の上昇となった。欧州や中国の景気減速懸念の高まりや、米国でのエボラ出血熱感染拡大への警戒感等の悪材料も重なり、先月に引き続き下落して始まったが、中旬以降、急落からのテクニカルな押し目買いや中国の四中全会での政策期待、日銀の想定外の追加金融緩和等を背景に上昇に転じた。

11月の米国株式市場

11月の米国株式市場は、上昇を予想する。米国の量的金融緩和は終了したものの、予想外の日銀の追加金融緩和に続き、欧州の追加金融緩和期待が継続すると予想される。

懸念されていた企業業績も上振れに転じており、小幅な増益基調が継続するとの見通しも好材料となろう。中国や欧州の景気動向、中東周辺の地政学的リスク等海外情勢には引き続き注意を要するものの、月末にクリスマス商戦を控える中、今後は政策金利の引き上げタイミング等が注目材料だろう。

当面、低金利水準が維持される見込みで、景気および株式市場のサポート要因となろう。

11月の欧州株式市場

11月の欧州株式市場は、追加金融緩和期待は継続するものの、減速感は払拭されず、米国市場をアンダーパフォームする展開を予想する。減速懸念の強い主要景気指標、企業業績や通貨動向、また、金融当局者の発言等が注目されよう。

11月の香港株式市場

11月の香港株式市場は、香港民主派団体によるデモの長期化懸念が残る中、中国景気の減速懸念の高まりと、上海市場との相互投資解禁による資金流入期待や年末の中央経済工作会議における新たな景気刺激策への期待等が拮抗する中、米国市場に追随して上昇しよう。

為替動向

10月のドル/円相場

10月のドル/円相場は、円安となった。月初に一時110円台を付けたが、リスク回避の流れで米国金利が低下したため108円まで円が買われた。

米国雇用統計が予想を上回って発表されると再び110円手前まで円が売られたが、安倍首相の円安を牽制する発言や、IMFによる世界経済見通し引き下げ、ハト派寄りな9月FOMC(連邦公開市場委員会)議事要旨を受けたFRB(連邦準備理事会)の利上げ観測後退などから106円台後半まで円高ドル安が進行した。

15日の市場で、米国10年金利が一時2%を割れ株が急落する動きの中でドル/円は105円台前半を付けた。その後リスク回避の流れが和らぐとじりじりと円が売られる展開となり108円台に戻した。

29日のFOMCの声明文がタカ派寄りの内容と受け止められると、ドルが急騰してドル/円は109円台に乗せ、さらに予想外の日銀の追加緩和やGPIF(年金積立金管理運用独立行政法人)の運用資産比率見直しを受けて一気に円安が進み、月末は112円台で引けた。

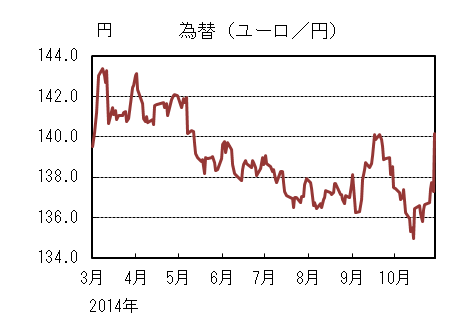

10月のユーロ/円相場

10月のユーロ/円相場は、円安となった。月初はドル/円の下落に連れて138円台半ばから137円割れまで円が買われたが、ECB(欧州中央銀行)理事会で追加緩和への言及がなかった失望感からユーロ/ドルが上昇したため、ドル/円の下落に比べユーロ/円の下落は限られた。

その後は米国金利の低下から円高ドル安が進行する中で、ユーロ/円も円高ユーロ安の流れとなり、一時134円台前半を付けた。中旬以降、ドル/円が反転上昇するとユーロ/円も137円台に戻したが、ECBが社債購入を検討しているとの報道や、26日に発表される銀行ストレステストへの懸念を受けてユーロ/ドルが下落したため、ユーロ/円も135円台半ばまで下げた。

しかし23日に発表されたユーロ圏の景況感が予想を上回ると、ユーロ/ドルもドル/円も上昇して137円台まで円安ユーロ高となり、さらに予想外の日銀の追加緩和を受けて、月末には140円を超える急騰となった。

11月のドル/円相場

11月のドル/円相場は、円安を予想する。8月以降の急速な円安進行への調整や米国金利低下を受けて、10月は円の買戻しに拍車が掛かる局面も見られた。

しかしデフレ脱却に向けて金融緩和を推し進める日銀と、量的緩和を予定通り終了させ今後は利上げが視野に入るFRBとの金融政策の方向性の違いが明確なことに加え、日本の公的年金や機関投資家による外貨建資産投資拡大に伴った円売り需要は根強いため、ドル/円は上昇基調となるだろう。但し、急速な動きによる影響への警戒感や、地政学的リスクには注意が必要となろう。

11月のユーロ/円相場

11月のユーロ/円相場は、円安を予想する。ECBの金融緩和策や追加緩和期待による一本調子のユーロ安は、足元ドル高への修正が入ったことにより一旦歯止めが掛かった。

しかしユーロが上昇基調に戻れば、当局からの牽制が強まる見込みであることに加え、景気の下振れリスクとデフレ懸念の高まりからECBが更なる追加緩和に乗り出すとの観測は強く、FRBとの金融政策の方向性の違いが意識されやすいことから、ユーロは対ドルで再度下落基調となるだろう。一方でドル/円の上昇がユーロドルの下落を上回ると予想することから、ユーロ/円も円安となるだろう。

虫眼鏡

サマータイム

10月最終日曜日、欧州ではサマータイムが終了して時計の針を1時間戻します。特にイギリスなどでは、サマータイムの終わりが、これから始まる暗く長い冬の始まりの象徴のような感じがあり、気が滅入り易くなります。米国などでは11月の第1日曜日までサマータイムとなっているので、欧州に住んでいると何だか損をしたような気分になります。サマータイムの始まり自体も、欧州では3月最終日曜日ですが、米国などではそれより2週間早く始まります。サマータイムが終わると、時計の針を戻すわけですから、朝起きる時間も1時間遅くなる、というメリットもありますが。

日本でも導入を巡って賛否両論あるようですが、実際に経験すると、けっこう煩わしいと感じることが多いような気がします。何といっても一番面倒なのが、単純なことではありますが、家中の時計という時計の針を年2回動かすという作業です。PCなど自動的に修正してくれるものもあるようですが、タイマー機能を持った家電など、説明書を引っ張り出して時間を直すというのは想像する以上にけっこうな大仕事になります。サマータイムが開始(終了)したのを忘れてこの作業をしておかないと、いろいろ問題が起こります。人との待ち合わせ時間やお店を予約した時間を間違えるといったものから、たまたま旅行などが重なっていると、予約した飛行機に乗り遅れたなんてことも起こります。サマータイムが始まって最初の月曜日は、時間を間違えて会社に遅刻した、とか終了して最初の月曜日には1時間早く出社してしまった、という話は良く聞きました。

よく知られているように、かつて日本でも、第二次世界大戦終了後連合軍によって占領統治されていた時期(1948~52年)に、夏時刻法という法律に基づいてサマータイムを導入していました。しかし鉄道・バスなどの社会的な混乱もあり不評だったために根付かず、連合軍の占領終了と同時に夏時刻法は廃止となった経緯があります。

長年、政財界を中心にサマータイム導入に向けた検討がされることはあるものの、慎重論も多く、いつの間にか立ち消えになってしまっています。オフィスのエアコン使用削減などの節電効果、明るい時間に仕事が終わることによるアフターファイブの消費活動の活性化などが導入のメリットとして挙げられますが、一方で反対論が根強いことも事実です。例えば、緯度が高く夏場の日照時間の長い国と比べて、日本で導入するメリットは少ないという意見がありますが、確かにイギリスの夏は夜10時過ぎ(通常時間の夜9時)まで明るく、サマータイム実施時期は夜の活動時間が非常に長く感じられます。また、仕事を1時間早く始めたからといって、終わるのも確実に1時間早まるか、という問題もあります。職務分担がはっきりしていて、個人として仕事を自己完結するのが典型的な欧米社会に対して、職場単位チーム単位で仕事をするケースが多い日本では、仕事に対する取り組みが根本的に違うと指摘されます。自分の時間を大切にする欧米社会と、定時に退社する意識が低く、明るい時間に、周りの人が仕事をしている間に退社することに後ろめたさを覚えがちな会社中心主義の日本社会では、結果として残業が増えてしまうことを懸念する向きもあります。サマータイムを導入するには、まずはこのような障壁(?)を解決してからでないと、という意見もあります。

先月、東京五輪・パラリンピック大会組織委員会会長の森喜朗元首相が、五輪開催に向けてサマータイムの導入を提唱したそうです。夏のマラソンの暑さ対策の一環ということですが、五輪が終わったらやめる、というわけにもいかないでしょうし、人々の生活に大きくかかわってくるだけに、真剣な検討を望みたいものです。