2015年7月-Vol.230

まとめ

今月のポイント

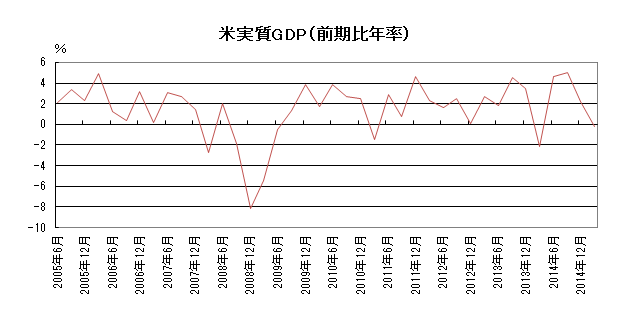

30日に米国の4-6月期GDPが発表されます。1-3月期確報値(実質)は、前期比年率で▲0.2%と4四半期ぶりのマイナスとなりました。エネルギー価格の下落やドル高といった要因に加え、悪天候や西海岸での港湾ストライキ等一時的要因も影響しました。ただし、商務省経済分析局では、GDP統計において、季節調整をした後でも季節的な変動が残ってしまう問題があると認識しており、年次改訂と合わせて季節調整方法の変更を行うとしています。その際に1-3月期の成長率が上方修正される可能性があるでしょう。4-6月期はプラスの成長率が見込まれていますが、どの程度の回復がみられるかが注目されます。

市場動向

| 国内債券 | 日銀の国債買入策等の影響から低位で推移すると予想する。 |

|---|---|

| 国内株式 | ギリシャの債務問題の先行きが不透明なものの、好調な企業業績に加え、政府が発表した新成長戦略への期待もあり、緩やかな上昇を予想する。 |

| 外国債券 | <米国>ギリシャの不透明感が残ることから金利は緩やかに低下するだろう。 <欧州>ギリシャの国民投票で緊縮案が否決されたことから、金利は緩やかに低下するだろう。 |

| 外国株式 | <米国>政策金利引き上げを控え、主要な経済指標、4-6月期業績発表等を材料に一進一退で横這いでの推移を予想する。 <欧州>中長期的なユーロ安見通しには変化なく、業績改善期待が継続するが、ギリシャ情勢への不透明感の台頭もあり、米国同様に一進一退となるであろう。 |

| 為替市場 | ドル/円は米利上げ開始時期に関する思惑と本邦投資家によるドル買い需要から、レンジ内で横這いの動きとなろう。国民投票の結果を受けてギリシャのユーロ離脱も取りざたされるなど不透明感が高まっているためユーロは対ドルで弱含むだろう。 |

虫眼鏡

『日本酒の未来』

ポイント

30日に米国の4-6月期GDPが発表されます。1-3月期確報値(実質)は、前期比年率で▲0.2%と4四半期ぶりのマイナスとなりました。エネルギー価格の下落やドル高といった要因に加え、悪天候や西海岸での港湾ストライキ等一時的要因も影響しました。ただし、商務省経済分析局では、GDP統計において、季節調整をした後でも季節的な変動が残ってしまう問題があると認識しており、年次改訂と合わせて季節調整方法の変更を行うとしています。その際に1-3月期の成長率が上方修正される可能性があるでしょう。4-6月期はプラスの成長率が見込まれていますが、どの程度の回復がみられるかが注目されます。

今月の主なポイント

| 7/14 | 日銀金融政策決定会合(15日まで)・・・展望レポート中間評価に注目 |

| 7/15 | (米)イエレンFRB(連邦準備理事会)議長議会証言 ・・・利上げに関する言及に注目 |

| 7/28 | (米)FOMC(連邦公開市場員会)・29日まで・・・現状維持が見込まれる |

| 7/30 | 6月鉱工業生産 ・・・5月は前月比▲2.2%と予想を下回ったが回復がみられるか (米)4-6月期GDP・・・上記参照 |

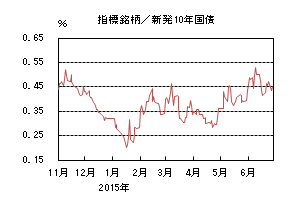

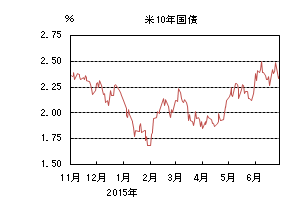

国内債券

6月の国内債券市場

6月の債券市場は下落(金利は上昇)した。月初、米国の雇用改善等を背景とした海外金利の上昇を受け、10年債利回りは0.5%台前半まで上昇した後、ギリシャ情勢への懸念やイエレンFRB(連邦準備理事会)議長の慎重な景気認識から金利は低下基調となり、0.4%台前半まで低下した。月末にかけては、株価上昇やギリシャ支援への楽観論の台頭を受け、再度金利は上昇したが、ギリシャ支援の交渉決裂から質への逃避が進み、0.45%で終了した。

月初、世界的な金利上昇圧力により、10年国債利回りは上昇した。欧州ではドラギECB(欧州中央銀行)総裁がボラティリティの高い環境を受け入れるべきとの考えを示し、ドイツ等の金利が大きく上昇した。米国では、雇用統計が予想を上回り、FRB(連邦準備理事会)による利上げ観測が高まり、米国の金利も上昇した。こうした動きを背景に日本の金利も上昇し、一時、0.5%半ばまで上昇した。

月半ばには、6月末に期限を迎えるギリシャ支援の延長にむけた協議が難航していること、米国の鉱工業生産指数が予想を下回ったこと等を受け、金利は徐々に低下した。6月のFOMC(連邦公開市場員会)では参加者の政策金利見通しがやや下方にシフトし、イエレンFRB議長が景気に対して慎重な見方を示したことから、0.4%台前半まで低下した。

下旬に入ると国内株式市場の上昇やギリシャ支援に対する楽観論の台頭を受け、再度、金利は上昇基調で推移した。FRB理事からは年2回の利上げの可能性が示唆され、米国の個人所得、消費が堅調な結果となったことも金利の上昇圧力を高め、長期金利は0.4%台後半まで上昇する場面があった。しかし、ギリシャ支援交渉の決裂、ギリシャ国内での資本規制の導入を受けて月末を前に質への逃避の動きが広がり、0.45%で終了した。

イールドカーブは、長期ゾーンを中心に金利が上昇した一方、30年ゾーンは低下し、カーブの形状はツイストした。

信用スプレッドは、概ね横這いで推移した。

7月の国内債券市場

7月の債券市場は、日本経済の緩やかな回復基調が続く中、米国を中心に世界経済も緩やかな回復を辿ると考えられ、金利上昇圧力は掛かりやすいと思われる。一方、ECBによる量的金融緩和策の影響や新興国の景気減速懸念、日銀の強力な国債買入策が金利低下要因となると考えられ、国内の長期金利は低位で推移すると予想する。

7月の債券市場のポイントは、①ギリシャ情勢、②国債入札と日銀の国債買入策、③米国の景気動向と考える。①(ギリシャ情勢)交渉決裂を受けて支援をめぐる債権団とギリシャ政府間の協議が暗礁に乗り上げている。今後、ギリシャがどのように弁済能力を回復できるのか、情勢は不透明でありヘッドラインに振り回されやすい相場が続くだろう。

②(国債入札と日銀の国債買入策)米国の利上げ観測が高まっていることや、国内の緩やかな景気回復から金利上昇への意識は高まりやすい。一方、日銀の国債買入策が金利低下要因となるだろう。引き続き、国債市場の流動性は低下しており、ボラティリティが上昇しやすいことには注意が必要だ。

③(米国の景気動向)9月利上げの可能性が大きな焦点となっている。雇用の回復が続けば、9月の利上げ観測が高まりやすいため、米国金利は上昇圧力が掛かりやすい。ただし、FRBは慎重に利上げを進める見込みのため、大幅な金利上昇は抑制されるだろう。

イールドカーブは、国債入札や日銀の国債買入れに対する投資家の思惑から、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

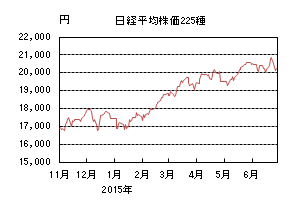

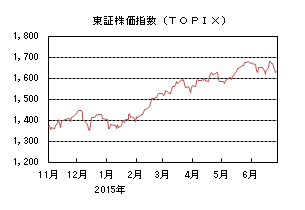

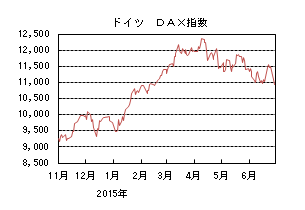

国内株式

6月の国内株式市場

6月の株式市場は、日経平均株価で一時、ITバブル時の高値を上回ったものの、月末にかけてギリシャ支援協議の不透明感などを受けて下落するなど乱高下する動きとなり、1.59%の下落となった。

月初は5月に連騰した反動のほか、FOMC(連邦公開市場委員会)の結果を見極める動きや、ギリシャ金融支援交渉の難航などが懸念され弱含みで推移したものの、株価の下落局面では個人の買いなどが下支えとなり底堅い展開となった。その後、ギリシャ債務協議の決着機運、政府の成長戦略に対する期待感などから、日経平均株価はITバブル時を上回り18年半振りの水準に上昇した。しかし、月末にかけてはギリシャのデフォルト懸念が高まったことを受けて、大幅に下落した。

業種別には、小売、水産・農林、精密などが上昇する一方で、ゴム、鉄鋼、鉱業などが下落した。

7月の国内株式市場

7月の株式市場は、依然としてギリシャの債務問題の先行きが不透明なものの、好調な企業業績に加え、政府の成長戦略への期待もあり、緩やかな上昇を予想する。個別銘柄では、円安やインバウンド需要などを享受して好業績が予想される企業などが注目されよう。

設備投資の増加や消費税の引上げ後に低迷していた個人消費の緩やかな回復により、1-3月の実質GDP成長率は2四半期連続のプラス成長となるなど、国内景気には明るい兆しが見られる。2015年度の企業業績は、過去最高益を更新する見込みであり、足元の景気に回復感が強まっていることや為替などの前提が保守的なことから、4-6月期決算は概ね好決算となろう。また、昨今の日本企業の資本効率重視や株主還元強化などの動きは、外国人投資家を中心に日本株への評価をさらに高めるものと思われる。バリュエーション面では株価の調整により、割高感や市場の過熱感も薄れつつあり、株価の下落局面では公的年金や個人の買いが期待されるなど、良好な需給が続くことも予想される。

一方、ギリシャ債務問題の一段の深刻化や、米国の利上げの時期を巡り、新興国市場からの資金流出による株価や通貨の下落などの影響を一時的に受ける懸念はある。しかし、相対的に日本株が選好されやすい環境が続くものと思われ、緩やかな上昇を予想する。他にリスク要因としては、中国の景気減速懸念などが挙げられよう。

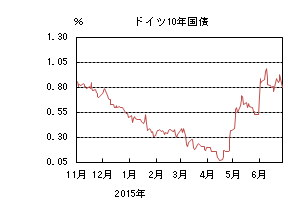

外国債券

6月の米国債券市場

6月の米国の長期金利は上昇した。米国10年国債利回りは月初2.1%台前半で始まったが、ギリシャ支援協議の妥結期待や、ドラギECB(欧州中央銀行)総裁の金利のボラティリティ上昇容認発言を受けて急騰した欧州金利の影響から2.4%近辺まで上昇した。その後は、発表された5月雇用統計が強かったことや、国債入札に加え社債の大型発行が相次いだことによる需給懸念により、一時2.5%手前まで売られた。しかしこの水準からは買いが入り、更にギリシャ懸念が継続したことで金利は低下に向かった。6月のFOMC(連邦公開市場委員会)は予想通り政策金利を据え置いたが、参加者の政策金利見通しが引き下げられたことで利上げ時期の後ずれが意識され、2.2%台半ばまで低下した。下旬にかけては、ギリシャ支援を巡るヘッドラインで上下する展開となったが、26日に債権者団がギリシャに対して支援期間を延長する新たな提案を提示したことで2.4%台後半まで上昇した。しかし、ギリシャ政権はこの提案を拒否、国民投票を実施する方針を決めたため支援協議は決裂し、銀行の資本規制に追い込まれた。このような状況を受け、リスク回避の流れから10年国債利回りは2.3%近辺まで低下して引けた。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は上昇した。ドイツ10年国債利回りは、月初0.5%近辺で始まったが、5月のCPIの上振れや、ギリシャ支援協議の妥結期待、ドラギ総裁の金利のボラティリティ上昇容認発言を受けて1%手前まで急騰した。その後も売り基調は続き1%を超えたが、この水準では買いが入り、更にギリシャ懸念が継続したことで金利は低下に向かった。中旬以降は、月末のEUによる金融支援終了やIMFへの融資返済期限を控えて、交渉は続くものの妥結には至らず、金利はヘッドラインで上下しながらほぼ横這い推移となった。月末にかけて、債権者団が支援期間を延長する新たな提案を提示したことで0.9%台まで上昇したが、ギリシャ政権はこの提案を拒否、国民投票を実施する方針を決めたため支援協議は決裂し、銀行の資本規制に追い込まれた。このような状況を受け、リスク回避の流れからドイツ10年国債利回りは0.7%台まで低下して引けた。

7月の米国債券市場

7月の米国の長期金利は緩やかな低下を予想する。米国経済は1-3月期に一時的な要因で下押ししたものの、足元復調を示す指標が相次いでおり、労働市場や個人消費の改善に支えられて、4-6月期には再び緩やかな成長に持ち直したとみられる。6月のFOMCでは、利上げの開始時期については経済指標次第との従来通りの方針を維持しているが、ほとんどの参加者が年内利上げ開始を見込むなか、年内の利上げ回数は1回とする参加者が増え、利上げ開始の後ずれも意識されている。堅調な経済を背景に9月の利上げ開始を予想するため、中長期的には金利は上昇する見込みだが、当面はギリシャの不透明感が残ることから緩やかに低下するだろう。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は緩やかな低下を予想する。ユーロ圏経済は、ドイツに加えて他の主要国の改善基調にも支えられ、緩やかに持ち直している。但し、足元のユーロ高や底打ちした原油価格によりこれまでの恩恵が薄れ、今後の回復度合いは緩慢なものとなるだろう。ギリシャ国民投票で緊縮策が否決された結果を受けて、不透明感の高まりから市場の混乱が予想される。ドイツ金利は一旦低下する展開となるだろうが、支援協議が直ちに打ち切られる可能性は低く、ECBは状況によっては量的緩和の拡大等で対応すると考えられることから、市場は徐々に落ち着きを取り戻すと見込まれ、その後は横這い推移となるだろう。

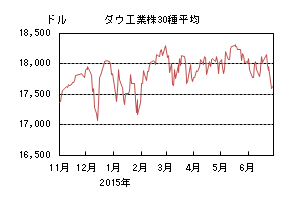

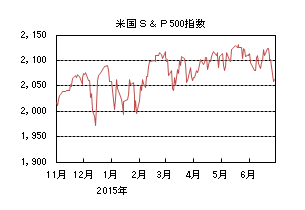

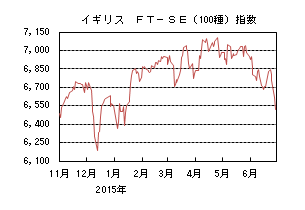

外国株式

6月の米国株式市場

6月の米国株式市場は、S&P指数で2.10%下落した。ギリシャ情勢の不透明感が強まる中、欧州金利の上昇や米国の利上げ時期を巡る不透明感もあり、売られた。その後、注目のFOMC(連邦公開市場委員会)では、年内の利上げを織り込み、また、ギリシャ情勢への楽観的な観測が強まり反発した。月末にかけては、ギリシャ情勢の緊迫化や中国株式の急落等もあり急落した。セクターでは、一般消費財・サービスのみが上昇し、ヘルスケア、金融がアウトパフォームし、一方、公益、情報技術、素材がアンダーパフォームした。

6月の欧州株式市場

6月の欧州株式市場は、ギリシャの債務を巡る不透明感に加え、ドラギECB(欧州中央銀行)総裁の発言からドイツ国債金利が上昇したことにより下落した。その後、FOMC声明が予想よりもハト派的なものであったことから反発したものの、月末にかけてギリシャ支援を巡る不透明感が強まり急落した。国別では、アイルランドのみが上昇し、ベルギー、ノルウェーがアウトパフォームした一方、イギリス、スウェーデン、オーストラリア等が売られた。セクターでは、電気通信サービス、金融、一般消費財・サービス等が下げ渋り、一方、情報技術、公益、エネルギー等が売られアンダーパフォームした。

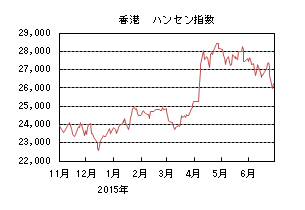

6月の香港株式市場

6月の香港株式市場は、4.28%の下落となった。ギリシャの債務動向や米国の政策金利引き上げを巡る不透明感に加え、中国本土市場の信用取引規制強化やIPOによる需給悪化懸念等が嫌気され、月初から下落トレンドを継続した。月末にかけて、ギリシャ情勢や中国本土株式市場の急落で一段安となった。

7月の米国株式市場

7月の米国株式市場は、一進一退でレンジ内の動きを予想する。ギリシャを巡る不透明感が懸念材料として挙げられるものの、企業業績発表が進むにつれ業績動向に連れて振れる展開となろう。また、政策金利の見通しに影響を与える主要経済指標のほか、活発な自社株買いやM&A等による需給改善期待もサポート材料となろう。

7月の欧州株式市場

7月の欧州株式市場は、中長期的なユーロ安見通しには変化なく、企業業績改善期待が継続するものの、ギリシャ情勢への不透明感の台頭もあり、米国同様に一進一退となるだろう。

7月の香港株式市場

7月の香港株式市場は、高値から急落した中国本土株式市場や、ギリシャ情勢を巡る不透明感の台頭等で上値は重いものの、一方では、中国中央銀行の追加金融緩和、「一帯一路」、「中国製造2025」計画等による下支えも期待され、一進一退の動きを続けよう。

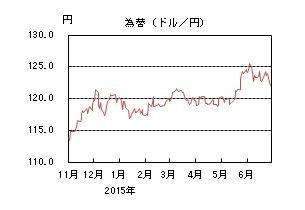

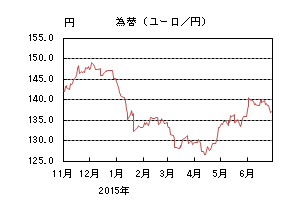

為替動向

6月のドル/円相場

6月のドル/円相場は、円高ドル安となった。月初は、5日に発表された米国雇用統計が市場予想よりも強かったためFRB(連邦準備理事会)による早期利上げ観測が台頭し、一時125円台後半までドルが買われた。その後、10日の国会答弁で日銀黒田総裁が円安牽制発言を行ったと伝わると、一気に122円台半ばまでドルが売られ、振れの大きな展開となった。中旬にかけては、123円台での推移がしばらく続いたが、17日のFOMC(連邦公開市場委員会)後の声明や、イエレン議長の会見が予想されていたよりハト派だったため、再びドルは122円台まで売られた。下旬には、FRB高官による9月と12月の年内2回利上げもあり得るとの発言により124円近辺まで買われたが、月末にはギリシャと債権者団との協議がまとまらず、ギリシャで資本規制が発動されたためリスク回避となり、122円台半ばまでドル売り円買いが進み、月末は122円台前半で引けた。

6月のユーロ/円相場

6月のユーロ/円相場は、ほぼいってこいとなった。2日に発表されたユーロ圏CPIが市場予想を上回ったため、ユーロは一時141円台まで買われた。10日の日銀黒田総裁の発言で139円割れまで売られたが、その後は139円前後での推移が続いた。17日のFOMCや下旬のFRB高官発言でユーロ、円ともにドルに対して強くなったが、円の方がより強くなったためユーロ/円は138円台まで売られた。ギリシャ問題に関しては、月内には合意されるとの楽観的な見方が市場では多かったため、138円台での推移が続いた。しかし月末にかけては、市場の期待に反して、ギリシャが債権者団の提案を拒否し、7月5日に緊縮策を受け入れるか否かの国民投票実施を決定したため、債権者団が追加支援を見送り、ギリシャで資本規制が発動されたことからリスク回避となり、ユーロは一時133円台まで売られたが、月末は136円台まで戻して引けた。

7月のドル/円相場

7月のドル/円相場は、横這いの動きを予想する。足元の堅調な米経済指標を受けて円安ドル高が進行していたが、この流れをけん制する発言や、6月のFOMCで政策金利の見通しが引き下げられたことから、一旦は頭打ちとなっている。今後米利上げ開始時期が後ずれするとの見方がさらに高まるようであれば、ドルの上値は抑えられるだろう。一方で、本邦投資家による対外投資の積極化を背景にドル買い需要が強く、下値ではサポートされ、当面レンジ内で横這いの動きになると予想する。

7月のユーロ/円相場

7月のユーロ/円相場は、下落を予想する。ギリシャを巡る混乱を受けてユーロが乱高下する展開となっている。国民投票の結果を受けて、ギリシャのユーロ離脱の可能性も取り沙汰されるなど不透明感が高まっていることから、当面ユーロの上値は抑えられるだろう。さらに、状況によってはECBが量的緩和の拡大等で対応すれば、利上げ開始が見込まれる米国との金融政策の違いが意識され、ユーロはドルに対して弱含むと予想する。ドル/円は横這いを予想するため、ユーロ/円は下落するだろう。

虫眼鏡

日本酒の未来

先日、都内某所で開催された日本酒のイベントに参加しました。日本全国から約40の蔵元が集い、参加者に自慢の日本酒を振る舞うという催しです。13年前から始まりましたが、その人気は年々高まっています。今回も約1200人分のチケットが販売されましたが、あっという間に完売したそうです。会場は、幸運にも「プラチナチケット」を入手出来た老若男女の熱気で溢れ、人気の蔵のブース前には長蛇の列。また、蔵元と日本酒論を戦わせる強者、楽しそうに互いの酒を飲み比べるご高齢の夫婦、ガイド本を片手にブースを巡る若い女性など、参加者の日本酒への「愛」の深さをひしひしと感じるイベントでした。

このような盛り上がりをみせる日本酒ですが、業界全体の統計からは寂しい実情が伺われます。国税庁の調べによれば、日本酒の生産量は昭和48年をピークにして、その後は減少傾向が続いています。直近の生産量はピークの1/3程度まで減っており、その水準は人口が4,000万人に過ぎなかった120年前と同レベルだそうです。酒類に占める日本酒の割合も昭和48年の30%弱から平成25年には5%強へと大幅に低下しており、日本酒離れは目を覆うような惨状といえるでしょう。

これは、昭和40年代に相次いで洋酒輸入が自由化されて、酒類間での競争が激しくなったことも一因ですが、本質的な原因は日本酒が消費者の要求に応えられなくなったことにあります。長らく日本酒は戦後の食糧難に対応した「三増酒」、すなわち本来の酒に「水」と「醸造アルコール」を加えて量を3倍にしたうえ、味を整えるために「水あめ」や「酸味料」、「グルタミン酸ソーダ」を添加した酒、を販売の中心としてきました。手軽で安価な三増酒は、食糧難の戦後から高度成長期末まで諸先輩方の喉と心を潤わせ、日本経済躍進の原動力(?)となりましたが、皮肉なことに経済成長に伴う生活水準の向上により、急速に消費者の支持を失っていきます。悪酔いする、ベタベタと甘ったるいといった風評により「安酒」のイメージが定着してしまったのです。実際、若い頃、先輩に場末の飲み屋に連れて行かれ、メニューに「日本酒」とだけ書かれた酒で大変な目にあった記憶を持つ御仲間は少なくないでしょう。

このように日本酒業界は「冬の時代」とも言える状況ですが、統計データを少し詳しく見ていくと、全く違った絵が見えてきます。確かに日本酒全体の生産量は10年前の61万キロリットルから44.6万キロリットルへと約30%減少していますが、減少の大部分は全体の7割近くを占める三増酒を中心とした「普通酒」と呼ばれる酒です。一方で、生産量を増やし続けている日本酒があることをご存じでしょうか。醸造アルコールを加えず、米だけで作られた「純米酒」と呼ばれる酒です。純米酒の生産量は10年前の7.5万キロリットルから8.6万キロリットルへと15%増加しています。特に純米酒のなかでも、米の表層部を4割以上削り(一般的には精米歩合という言葉を使い、4割削れば精米歩合は60%と表現します)、雑味の無い中心部のみを贅沢に使った「純米吟醸酒」は26%も伸びています。純米酒が日本酒生産量に占める割合も10年前の12%から直近では19%まで上昇しており、純米酒の存在感は急速に大きくなっていると言えるでしょう。

実は、冒頭にご紹介したイベントは「純米酒」の催しでした。各蔵の技術の粋が詰まった純米酒はワインにも引けを取らない芳醇さを誇り、実に個性豊かです。また、精米歩合20%の「純米大吟醸」も出展されていましたが、それは酔いが醒めるほど鮮烈な味わいでした。当然、米を贅沢に使用した純米酒は高価なものとなりますが、このイベントの賑わいぶりを見ると、今、消費者が日本酒に求めているのは洗練された高品質であることを強く感じます。これに応えて、供給側も伝統を守りつつ、新しい技術、新しい世代により史上最高に美味しいとも称される純米酒を提供しています。「冬の時代」の内側で新芽が確実に大きく育っているようです。

他方、海外に目を転じると、日本酒の輸出が増加傾向にあります。まだ金額は小さいですが、この10年間で輸出額は2.8倍の105億円に達しました。世界的に権威のあるワインコンペティションにおいて2007年からSAKE部門が新設されるなど、海外でも次第に高品質の日本酒に対する興味が高まっているなか、2013年に和食がユネスコ無形文化遺産に登録されたことで、市場開拓の切り口は拡大したように思われます。政府もクールジャパン推進の一環として国産酒類の輸出を後押ししています。中小企業が多い酒造メーカーにとって、海外販路の確立など難しい問題はありますが、官民一体となった取り組みが進められるようです。国内の新芽と共に大きく成長することを期待しましょう。

純米酒にうるさい馴染みの店で大将のとっておきを飲む。何物にも代えがたい至福の時ではありますが、メタボ腹と財布にとっては「冬の時代」が続きそうです。