2015年9月-Vol.232

まとめ

今月のポイント

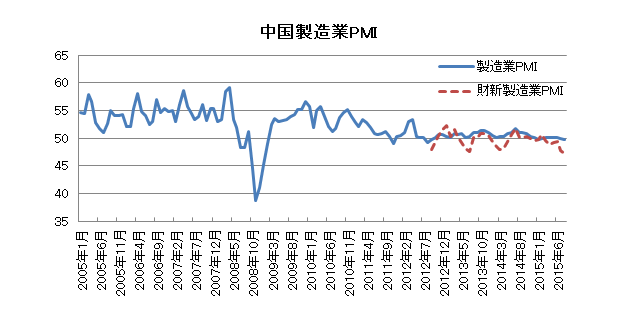

23日に中国で、財新/マークイットの製造業PMI(購買担当者指数)が発表されます。製造業PMIとは、製造業の購買担当者を対象としたアンケート等の調査により算出される景気指標で、GDPとの連動性が高いと言われています。中国では、毎月1日に国家統計局と中国物流購買連合会が公表する製造業PMIも発表されていますが、財新/マークイットの製造業PMIは前月20日頃に発表されるため、速報性がある点で注目されています。8月の速報値は47.1と市場予想を大きく下回ったことで、中国の景気減速懸念から世界的な株安の一因となりました。PMIは50を下回ると景気悪化を示唆するとされており、今後の動向が注目されます。

市場動向

| 国内債券 | 日銀の国債買入策等の影響から低位で推移すると予想する。 |

|---|---|

| 国内株式 | 一進一退の展開を予想する。中国などアジア向け輸出や消費が弱含む中で、下期から来期の企業業績の動向が今後の焦点となろう。 |

| 外国債券 | <米国>景気の順調な回復を背景に年内の利上げ開始が見込まれるため、金利上昇を予想するが、利上げのペースは緩やかなものにとどまり、限定的な上昇となるだろう。 <欧州>米金利につれて上昇するものの、ECB(欧州中央銀行)は量的緩和を継続する見込みであることから、緩やかな上昇にとどまるだろう。 |

| 外国株式 | <米国>中国や新興国動向の他、中旬のFOMCを控えて振れの大きな局面も予想されるものの、先月の急落後の着地点を探る展開となり一進一退の動きを予想する。 <欧州>金融緩和が継続し欧州圏の景気回復も進展する中、企業業績の改善も継続しており、米国市場を小幅にアウトパフォームする展開を予想する。 |

| 為替市場 | 良好な経済指標を背景とした年内の米利上げ観測からドル高基調になると予想するが、利上げのペースは緩やかになると見込まれ、対円で限定的な上昇となろう。緩和スタンスを継続するECBと、年内の利上げが視野に入るFRB(連邦準備理事会)との金融政策の違いから、ユーロは対ドルで売られる展開を予想する。 |

虫眼鏡

『この夏の収穫』

ポイント

23日に中国で、財新/マークイットの製造業PMI(購買担当者指数)が発表されます。製造業PMIとは、製造業の購買担当者を対象としたアンケート等の調査により算出される景気指標で、GDPとの連動性が高いと言われています。中国では、毎月1日に国家統計局と中国物流購買連合会が公表する製造業PMIも発表されていますが、財新/マークイットの製造業PMIは前月20日頃に発表されるため、速報性がある点で注目されています。8月の速報値は47.1と市場予想を大きく下回ったことで、中国の景気減速懸念から世界的な株安の一因となりました。PMIは50を下回ると景気悪化を示唆するとされており、今後の動向が注目されます。

今月の主なポイント

| 9/11 | 7-9月期法人企業景気予測調査・・・企業の景況感の変化に注目 |

| 9/14 | 日銀金融政策決定会合(15日まで)・・・現状維持が見込まれる |

| 9/16 | (米)FOMC(連邦公開市場委員会)・17日まで ・・・確率は低下しているものの利上げの可能性 |

| 9/23 | (中)9月財新製造業PMI・・・上記参照 |

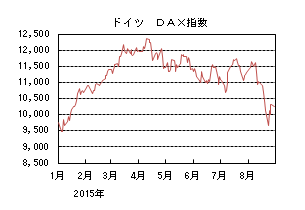

国内債券

8月の国内債券市場

8月の債券市場は上昇(金利は低下)した。10年国債利回りは、0.4%を中心とした揉み合いでスタートした後、中国の人民元切り下げをきっかけに質への逃避が進み、一時0.3%台半ばまで低下した。その後も、世界的な株式市場の下落等からリスク・オフムードが広がったものの、高値警戒感から0.3%台後半で揉み合い、0.375%で終了した。

月初、10年国債利回りは無難な国債入札から0.4%割れの水準まで低下したものの、9月利上げを適切とするFRB(連邦準備理事会)高官の発言を受け0.4%台前半まで上昇し、0.4%を中心としたレンジ内で推移した。その後、11日に中国が人民元を切り下げ、通貨安競争への懸念が高まったことや中国の景気悪化懸念を背景に質への逃避が進み、金利は低下基調で推移し、一時0.3%台半ばまで低下した。その後も中国経済の先行きに対する懸念や金融市場の混乱から金利低下圧力が掛かったものの、投資家の高値警戒感やFRB高官が9月利上げを排除しなかったことを受け、0.3%台後半を中心に推移し、0.375%で終了した。

イールドカーブは、長期ゾーンを中心に金利が低下した。

信用スプレッドは、概ね横這いで推移した。

9月の国内債券市場

9月の債券市場は、中国の景気減速による世界経済への先行き懸念や国内経済見通しの下方修正、日銀の強力な国債買入策等の金利低下要因が多く、投資家の高値警戒感は強いものの、長期金利は低位で推移すると予想する。

9月の債券市場のポイントは、①米国の景気動向と利上げ時期、②国債入札と日銀の国債買入策、③中国経済の動向と考える。

①(米国の景気動向と利上げ時期)中国発の金融市場の混乱を受けて9月の利上げ観測が弱まったものの、景気の順当な回復を背景に年内の利上げ開始が予想されており、米国長期金利は上昇圧力が掛かりやすい。ただし、FRBは慎重に利上げを進める見込みのため、大幅な金利上昇は抑制されるだろう。

②(国債入札と日銀の国債買入策)引き続き日銀の国債買入策が金利低下要因となるものの、年内の米国の利上げ観測が高まっていることや国債市場の流動性が低下していることから、国債入札時にはボラティリティが上昇しやすいことには注意が必要だ。

③(中国経済の動向)主要な経済指標が軟調に推移しており、減速懸念が高まっている。人民元の切り下げが新興国の通貨に対する売り圧力を高める要因となり、株価が下落基調で推移していることも先行き不透明感を高めている。今後も、中国の経済、金融市場の動向がリスク回避を喚起しやすい点には注意が必要だろう。

イールドカーブは、国債入札や日銀の国債買入れに対する投資家の思惑から、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

8月の国内株式市場

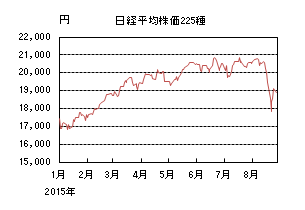

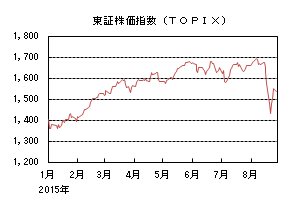

8月の株式市場は、前半は国内企業の好決算発表を受けて堅調に推移したものの、中国に端を発した世界景気の減速懸念などを受けて急落した。月末には米国の利上げ先送り観測などが浮上して反発する動きとなったが、日経平均株価は8.23%の下落となった。

初旬は、4-6月期の決算発表などが好感され、日経平均株価は年初来高値に接近するなど堅調に推移したが、中旬には連日の中国人民元の切り下げなどが嫌気され軟調な展開となった。下旬は8月の中国製造業PMI(購買担当者指数)の悪化により、中国市場に加え、欧米市場も急落し世界連鎖株安となったことを受けて、大幅な下落となった。月末にかけては、中国人民銀行の追加金融緩和の実施、堅調な米国の経済指標の発表や利上げ先送り観測などを受け海外株式市場が反発したこともあり、上昇に転じた。

業種別には、その他製品、繊維、パルプ・紙、建設の4業種のみが上昇し、鉄鋼、倉庫、証券などの下落率が大きくなった。

9月の国内株式市場

9月の株式市場は、一進一退の展開を予想する。中国に端を発した世界景気の減速懸念や米国の利上げ観測に伴う市場への影響は依然としてリスクファクターだが、株価急落により割安感も浮上しており、見直し買いも期待される。今後の焦点は中国などアジア向け輸出や、消費が弱含む中で下期から来期の企業業績の動向といえよう。

日本の4-6月期実質GDP(速報値)は、輸出と消費が弱含んだことから、前期比▲0.4%、年率換算▲1.6%と3四半期振りのマイナス成長となった。また、8月の月例経済報告では、国内景気の基調判断について「緩やかな回復基調」は据え置かれたものの、輸出・輸入は「おおむね横ばい」から「このところ弱含んでいる」へ、個人消費も「持ち直しの兆候」から「総じてみれば底堅い」へと下方修正されている。一方、4-6月期決算は、インバウンド需要の恩恵を受けた小売など内需関連企業の好調に加え、米国景気拡大を受け外需関連企業も総じて堅調であった。足元は輸出や消費が弱含んでおり楽観視はできないものの、国内経済は総じて堅調に推移しており、企業業績の減額修正が相次ぐという状況ではないとみている。また、日本企業の資本効率重視や株主還元強化などの動きは、着実に企業価値を高めていくと思われる。

今後も中国経済の減速懸念などを受けリスク回避の動きが強まる局面もあると思われるが、株価下落により割安感が台頭していることに加え、自社株買いなども期待されることから、一進一退の展開を予想する。

外国債券

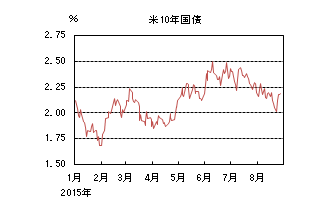

8月の米国債券市場

8月の米国の長期金利はやや上昇した。強い経済指標や9月利上げを適切とするFRB(連邦準備理事会)高官の発言から、米国10年国債利回りは月初2.3%手前まで上昇したが、原油価格の続落や人民元切り下げを受けたリスク回避の流れにより、2%近辺まで低下した。その後、人民元の調整は一旦終了したとの観測により2.2%まで戻して横這い推移となったが、19日に公表された7月のFOMC(連邦公開市場委員会)議事要旨で9月の利上げを示唆する表記がなく、ハト派寄りの内容と見られたことから2.1%台前半まで低下した。更に、中国景気の減速懸念に端を発した世界的な株安により市場が混乱したことから、金利低下が加速、一時2%を割れ1.9%を付けたが、株や原油が下げ止まって反発に転じたことや、中国の追加金融緩和を受けリスク回避の巻き戻しが進むと上昇基調になった。月末にかけては、予想を上回る強い4-6月期のGDP改定値や、9月利上げ見送りを否定しなかったフィッシャーFRB副議長の発言、原油の急騰から2.2%台まで戻して引けた。

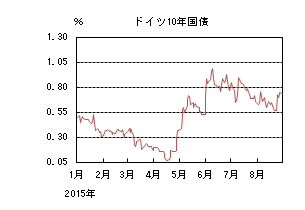

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は上昇した。ドイツ10年国債利回りは、強めのユーロ圏景況感や米国金利の上昇につれて月初0.76%まで上昇したが、原油価格の下落や人民元切り下げを受けたリスク回避の流れで、0.6%近辺まで低下した。その後、ギリシャ第3次金融支援が決定されたものの影響はなく、主に0.6%台前半でレンジ内の横這い推移となったが、7月のFOMC議事要旨を受けて米国国債が買われたことや、世界的な株安を受けたリスク回避の流れから0.5%台前半まで低下した。しかし、株や原油が下げ止まって反発に転じたことや、中国の追加金融緩和を受けてリスク回避の巻き戻しになると、ドイツ10年国債利回りも反転上昇し、一気に0.7%台半ばまで急騰した。月末にかけては、再びレンジ内推移の動きとなったが、原油が急騰すると金利は更に上昇し、0.8%近辺で引けた。

9月の米国債券市場

9月の米国の長期金利は緩やかな上昇を予想する。米国経済は、一時的要因による1-3月期の低成長から4-6月期には持ち直した。今後も雇用環境の改善を通じた個人消費に牽引され、堅調に推移するだろう。しかし、足元中国に端を発した世界的な景気減速懸念から市場が混乱し、米利上げの先送り観測が高まっている。景気の順当な回復を背景に年内の利上げ開始が予想されるが、今後は金融市場の動向、経済指標、FOMCメンバーによる発言等に左右されて一進一退の動きが続き、利上げ見通しが高まってくれば金利は上昇に転じるだろう。ただし、利上げのペースは緩やかになると予想されることから、限定的な上昇となるだろう。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は緩やかな上昇を予想する。ユーロ圏経済は、ユーロ安や原油安に加え、ギリシャ問題に当面の目途がついたことにより今後も緩やかな回復基調を維持するだろう。一方でフランスの低迷や中国景気の減速が懸念材料として残ることや、持ち直しつつあったインフレ率も、原油価格の一段の下落の影響で低水準にとどまる見込みであることから、ECB(欧州中央銀行)は緩和スタンスを維持し、現行の資産購入プログラムを計画通り遂行する公算が大きい。従ってドイツ国債利回りは米国金利につれて緩やかに上昇する展開を予想する。

外国株式

8月の米国株式市場

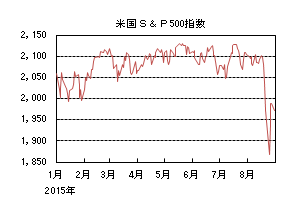

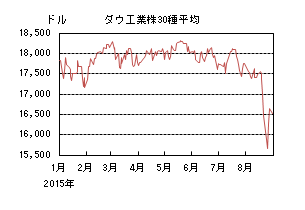

8月の米国株式市場は、S&P指数で6.26%の大幅下落となった。米国の政策金利引き上げに対する警戒感が継続する中、突然の中国人民元の切り下げ、予想を下回るPMI(購買担当者指数)をきっかけに中国経済の減速への懸念が急速に高まり、原油などの一次産品市況が急落するなど、グローバルでリスク回避の流れが加速した。一時は、10%を超える急落となったが、中国の追加金融緩和などを受けた中国本土株式市場の反発を受けて、月末にかけてやや持ち直す動きとなった。堅調な推移を続けてきたヘルスケア、金融、一般消費財・サービスがアンダーパフォームし、一方、電気通信サービス、公益などのディフェンシブセクターや、月末にかけて原油価格の反発が好感されたエネルギーセクターがアウトパフォームした。

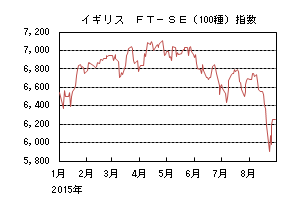

8月の欧州株式市場

8月の欧州株式市場は、中国の突然の人民元切り下げをきっかけとしたグローバルなリスク回避の動きに連れて大きく下落した。特に、原油や一次産品市況が再度売られ、エネルギーや素材セクターが売り込まれた。その後、中国の追加金融緩和、米FOMC(連邦公開市場委員会)での利上げ観測の後退もあり、安値から反発したものの上値は重い展開となった。国別では、オランダ、ノルウェー、オーストリアなどがアンダーパフォームし、アイルランド、スイス、イタリアなどがアウトパフォームした。セクターでは、素材、エネルギーがアンダーパフォームし、一方、資本財・サービス、公益、ヘルスケアなどがアウトパフォームした。

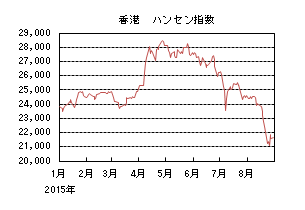

8月の香港株式市場

8月の香港株式市場は、12.04%の大幅下落となった。米国の政策金利引き上げを巡る警戒感に加え、中国人民元の突然の切り下げや予想を下回るPMIをきっかけに中国経済の減速懸念が急速に高まったため、リスク回避の流れが加速し全面安となった。その後、中国の追加金融緩和が好感された中国本土株式市場の反発やFOMCでの利上げ観測の後退もあり下げ止まったものの、上値の重い展開となった。

9月の米国株式市場

9月の米国株式市場は、経済指標動向によって振れる政策金利の引き上げタイミングを巡る投資家センチメント、中国マクロ動向などの海外経済情勢、ドルの方向性、原油価格動向などを材料に、8月に続き振れの大きい展開ながら急落からの着地点を探る一進一退の動きとなろう。7-9月期の企業業績が減益見込みであることや自社株買いが入りにくいなどの環境については、注意が必要であろう。

9月の欧州株式市場

9月の欧州株式市場は、中国の減速や新興市場動向、米国のFOMCなどを材料に振れの大きな局面も予想されるが、金融緩和状態が継続する中、企業業績改善期待も継続して米国市場を小幅にアウトパフォームするだろう。

9月の香港株式市場

9月の香港株式市場は、米国の政策金利引き上げを巡る投資家センチメントの他、中国本土株式市場の動向などを材料に変動性の高い局面も予想されるが、割安なバリュエーションや10月に予定される五中全会に向けて「一帯一路」、「中国製造2025」計画などへの期待も高いため、下げ止まる展開を予想する。

為替動向

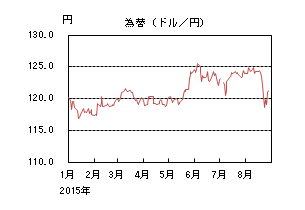

8月のドル/円相場

8月のドル/円相場は、円高ドル安となった。FRB(連邦準備理事会)の9月利上げが意識されるなか、月初からやや円安傾向で推移し一時125円台をつけた。しかし、11日から3日連続で中国人民銀行が予想外の元切り下げを実施したため、円安の動きが一服し124円台中心のレンジ内での動きとなった。中旬以降は中国経済の下振れが強く意識され、リスク・オフの動きから世界的に大幅な株安・原油安となったことや、7月のFOMC(連邦公開市場委員会)議事要旨も市場が警戒していたようなタカ派的な印象がなかったことなどから、FRBの利上げ後ずれ観測も台頭し、ドル売り円買いの動きが急速に進んだ結果、24日には一時116円台をつけるなど大幅なドル安円高となった。その後25日に、中国人民銀行が預金準備率と政策金利の両方を引き下げる異例の金融緩和措置を発表したため、リスク・オフの巻き戻しから、株価は上昇し、ドル/円も一時122円台まで買い戻されるなど荒い値動きとなった。しかし、中国経済の先行き不透明感は強く、ドル買戻しの動きは続かなかったため、下旬にかけては121円を挟んだ動きとなった。月末にかけては、市場予想より強かった4-6月期GDP改定値や、9月利上げを否定しなかったFRBフィッシャー副議長の発言などもあり、121円台前半で引けた。

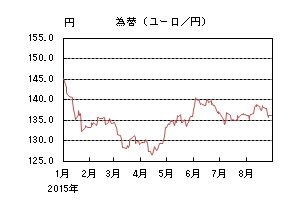

8月のユーロ/円相場

8月のユーロ/円相場は、円高ユーロ安となった。月初は136円近辺で始まったが、ドル/円がやや円安傾向で推移する中、ユーロ/ドルは強めのユーロ圏の景況感を受けてユーロ高で推移したため、ユーロ高円安が進んだ。さらに人民元切り下げを受けてユーロ/ドルが一段高となったため、ユーロ/円も139円手前まで買われた。その後一旦137円台前半まで売られたが、世界的な株安を受けて再びユーロが大きく買われたため、ユーロ/円も一時139円をつけた。下旬には中国人民銀行による金融緩和をきっかけにして、リスク・オフのポジションが巻き戻されユーロが売られた。月末にかけてもこの流れが続き、ユーロ/円は136円割れで引けた。

9月のドル/円相場

9月のドル/円相場は、緩やかな上昇を予想する。ドル/円は、中国情勢の不透明感、原油価格下落を受けた世界的な株安によるリスク回避の円買い、米利上げ観測の後ずれによるドル売りの流れなどから下落が進んだ。しかし、下落局面でのドル買い需要は引き続き強いと見られることに加えて、市場が落ち着いてくれば、良好な米国経済指標を背景とした年内の米利上げ観測も高まり、米国金利が上昇して再びドル高基調に戻る展開が予想される。但し、利上げのペースは緩やかになると予想されることから、上値は限定的となるだろう。

9月のユーロ/円相場

9月のユーロ/円相場は、横這いを予想する。米利上げ観測の後ずれによるドル売りの流れから、足元ユーロの買戻しが進行している。今後も市場の混乱が続けば、更にドル売り圧力が掛かりやすいとの思惑は残る。しかし一方で、原油安がユーロ圏のインフレを低位に抑制するため、ECB(欧州中央銀行)の緩和スタンスが継続されるとの見込みから、ユーロの上昇は限定的となるだろう。加えて良好な米国経済指標を背景に、年内の米利上げ観測が高まれば、米欧の金融政策の違いが意識され、再びドル高基調に戻る展開になると予想するため、ユーロドルは緩やかな下落を予想する。ドル/円も緩やかな上昇を予想しているため、ユーロ/円相場は横這いでの推移を予想する。

虫眼鏡

「この夏の収穫」

この夏、安倍総理の「戦後70年首相談話」発表などに世界が注目する中、『失敗の本質』という著書に出会いました。この本を手に取ったのは、昨今、成果・業績が出にくい環境の中、会社組織運営の難しさ、そこに働く仕事仲間がどんな気持ちで仕事をしているか、この重苦しさをどう打開していくのかのヒントを見つけたかったからです。また、巷に多い外国版の外国人が基軸となったビジネス書ではなく、日本人を題材として書かれた著書と照らし合わせて考えてみたいと思ったからです。

その記載内容は非常に分りやすく、70年前のことでも現代の日本企業にありがちなものが多く、示唆に富んでいる内容でした。

その著書は、大きくは7つの要因を題材として整理されておりますが、その中で特に私が役に立つと感じた所を、簡単にご紹介をさせていただきます。

まず一つ目は、「日本的思考は、変化に対応出来にくい思考や組織を生んでいる」という点です。如何でしょうか。日本人は、「練磨の文化と精神、その独自の行動様式」から、特定分野で素晴らしい強みを発揮できる民族と表現されていました。まさに、「型を反復練習すること、気が遠くなるような稽古をすることで、いつしか型を超えて磨かれた技へと変化する」という精神が当時の日本軍の精神に共通していたようです。

「ゼロ戦」は登場時、運動・戦闘性能差が米軍機と比較して圧倒的な位置にあった名戦闘機でした。もちろん「ゼロ戦」を操縦したパイロットの優れた操縦技能も挙げられるでしょう。しかし、ある時から「ゼロ戦」の米軍戦闘機に対する勝利が激減していきます。その著書には、米軍が「逆転の発想」いわゆる相手を無力化してしまうような「システム的なアプローチ」で、戦闘を段階的に転換させていったことを指摘しています。まさに、私が注目したのはそのシステム的なアプローチであり、「操縦技能が低いパイロットでも、生き残れる戦闘機と戦術の考案」、「命中精度を上げなくても撃墜できる砲弾の開発」、「夜間でも戦えるレーダーの開発」の3つに取り組むことで、「戦闘の勝利のルール」を変えてしまったことです。つまり、日本軍が、戦場で有利と信じていた様々な戦い方のルール自体(勝利の方程式)を変えられてしまい、自らの強みを封じられながら米軍に圧倒されていく流れが述べられていました。

翻って、我々日本企業はどうでしょうか。すべての企業とは申しませんが、「前提条件や状況が大きく変化すると、新しい戦略を創造できない、創造しにくい」、「素早く新しい概念を造り、それを活用するという行動に不慣れ」、「目標達成のための組織でなく、組織のための目標づくりになりがち」、「異質性や異端を排除する空気が潜在的に」というようなことが垣間見えるのではないでしょうか。この著書は、米軍戦闘機の頑丈さに加えて、米軍戦闘機が空中戦において「2機1編隊とし、1機を囮機にして2機目が攻撃する組み合わせ」で戦うという「戦術」の変更により、ゼロ戦に勝利を重ねていったところを評価していました。まさに、相手の「勝利の方程式」を無効にしてしまうような有利な状況を、徹底した分析と検討により作り出したのではないでしょうか。私たちは、一つのアイデアを洗練させていくことが得意な文化を持っているようです。しかし、それに甘んじることなく、その勝利の方程式が未来永劫のものではないことを肝に銘じ、激変しやすい環境の中でも「劇的な変化を起こしていく取り組み」にチャレンジし続けることの大切さを感じました。

二つ目は、「成功体験が、状況が変化している場合に勝利の邪魔になる」ということです。「沖縄戦」を題材に、現地の大佐が兵力の現状等を的確に判断し、大本営の主張する航空戦力至上主義に基づく戦闘方針・指示を受けたにも関わらず、内陸部に陣地をはり持久戦を遂行したことを取り上げています。これは、「成功体験の伝承・拡大こそが勝利につながるもの」という思い込みで、現場の状況を無視し、「型のみの継承対応」をすることで、本来の目的の達成と異なる対応や指示をしてしまう事例として紹介しています。まさに、今ある姿を維持することが組織や企業の正義となり、本当の成果を生み続けるための行動や思考の変革を強固に否定する集団と化してしまう怖さを指摘しています。この部分も、現地・現場の状況をきちんと踏まえた上で、本当の成果の本質を見つめる必要性を改めて感じました。

さて、一方で最近のある新聞に、「現代の若者の働きかた」の現状が特集記事として連載で取り上げられていました。お読みになられた方は、どのように感じられたでしょうか。「大企業に就職すれば一生安泰!」という図式は通用しないと若者達が感じ、まさに「現状踏襲」でなく、型どおりでなく自分の力を磨き世に挑む動きを紹介しています。日本企業の職場の平均年齢が40歳代となり、ますますその平均年齢は高くなることは疑いのない状況です。若手が企業を牽引するアジアの企業や、「すぐに自分を試してみたい」としてスピード感を持ってチャレンジしていく姿が語られているところを見た時、日本企業の経営も、日本人が過去から持ち続けてきた良さを改めて見つめ直し、且つ、うまく残しながら、変化のスピードに対応できる組織運営への脱皮が求められると感じました。

そう言う私も、とっくに40歳代半ばを過ぎ、改めて『失敗の本質』という著書、某新聞の「若者の働き方」という特集記事を読んで、自分の仕事への姿勢や取り組み方を見直す良い機会をもらったような気がします。