2015年10月-Vol.233

まとめ

今月のポイント

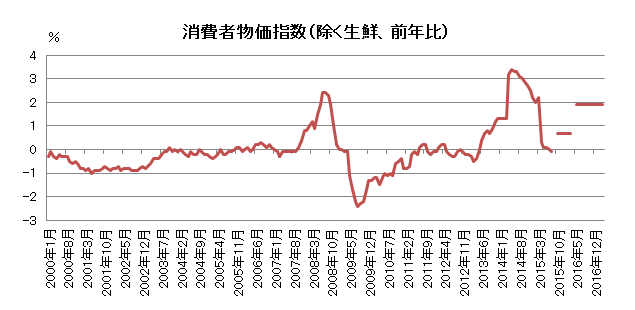

今月30日に日銀は金融政策決定会合を開き、「経済・物価情勢の展望」、いわゆる展望レポートを発表します。日銀は、毎年4月と10月の年2回、経済・物価情勢に対する見通しを公表しており、さらに、そこで示した標準的な見通しについて、上振れまたは下振れが生じていないか、1月・7月の金融政策決定会合で検討し、金融経済月報の基本的見解の中で公表することとなっています。先月発表された8月の全国消費者物価(除く生鮮)は前年比▲0.1%と、2013年4月以来のマイナスとなりました。日銀は、2016年度前半頃に目標の2%程度を達成すると予想していますが、現状では達成は困難とみられます。そのため、当会合で物価見通しを引き下げた上で追加金融緩和を発表するのではとの見方もあり、結果が注目されます。

市場動向

| 国内債券 | 中国の景気減速懸念や日銀の国債買入策等の影響から低位で推移すると予想する。 |

|---|---|

| 国内株式 | 世界景気の減速懸念など先行き不透明感が強まっているが、企業業績は概ね堅調を維持しており、緩やかな上昇を予想する。 |

| 外国債券 | <米国>年内の利上げ開始が見込まれることから金利に上昇圧力が掛かりやすいが、金利上昇局面での買い需要も強いため、横這いの動きとなろう。 <欧州>ECB(欧州中央銀行)による追加金融緩和への思惑から金利は低下しやすいが、当面は米金利につれて横這いの動きとなるだろう。 |

| 外国株式 | <米国>7-9月期の企業業績発表の他、中国のマクロ経済指標などを主な材料に振れる展開ながら、下落に伴い割安感も台頭しているため小幅な上昇を予想する。 <欧州>中国景気減速の影響に加え、欧州自動車メーカーの不正の影響が懸念されるが、金融緩和が欧州圏の景気を支えており、企業業績の改善期待も継続する中、米国市場を小幅にアウトパフォームするだろう。 |

| 為替市場 | 米利上げ時期を巡る不透明感が高まれば円が買われやすい展開も見込まれるが、下値でのドル買い需要は強く、ドル/円は横這いの動きとなろう。ECB(欧州中央銀行)による追加金融緩和への思惑からユーロには売り圧力が掛かりやすいが、米利上げ時期を巡る不透明感も残り、ユーロ/ドルは横這いの動きとなろう。 |

虫眼鏡

『ショートトリップ』

ポイント

今月30日に日銀は金融政策決定会合を開き、「経済・物価情勢の展望」、いわゆる展望レポートを発表します。日銀は、毎年4月と10月の年2回、経済・物価情勢に対する見通しを公表しており、さらに、そこで示した標準的な見通しについて、上振れまたは下振れが生じていないか、1月・7月の金融政策決定会合で検討し、金融経済月報の基本的見解の中で公表することとなっています。先月発表された8月の全国消費者物価(除く生鮮)は前年比▲0.1%と、2013年4月以来のマイナスとなりました。日銀は、2016年度前半頃に目標の2%程度を達成すると予想していますが、現状では達成は困難とみられます。そのため、当会合で物価見通しを引き下げた上で追加金融緩和を発表するのではとの見方もあり、結果が注目されます。

今月の主なポイント

| 10/19 | (中)7-9月期GDP・・・年度政府目標の7%を上回るか |

| 10/27 | (米)FOMC(連邦公開市場委員会)・28日まで ・・・現状維持が見込まれる |

| 10/30 | 日銀金融政策決定会合・展望レポート・・・上記参照 |

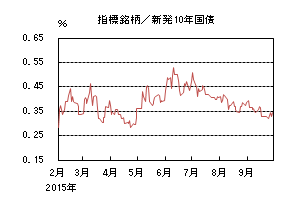

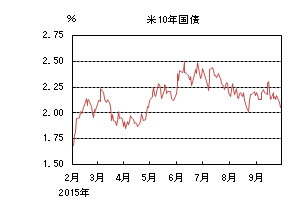

国内債券

9月の国内債券市場

9月の債券市場は上昇(金利は低下)した。10年国債利回りは、0.3%後半でスタートした後、予想を下回る米国雇用統計や中国経済の先行き懸念を背景に低下した。その後は米国の利上げ観測により金利が上昇する場面もあったが、利上げ見送りや連休中の海外株式市場の下落を受けて0.3%台前半にまで低下し、月末は0.345%で終了した。

月初、10年国債利回りは0.3%後半でスタートした後、米国雇用統計を前に0.40%近辺まで上昇した後、米国雇用統計が予想を下回ったことや中国の経済指標が悪く景気先行き不透明感から0.3%半ばまで低下した。その後は、日経平均が乱高下する場面があったものの、国内債券の上値は抑えられ、長期金利は0.3%台半ばで推移した。

月半ば、9月のFOMC(連邦公開市場委員会)を前に海外市場では米国の利上げに対する警戒感から金利が上昇し、国内金利も0.3%台後半にまで上昇したものの、FOMCでは利上げが見送られ、米国を中心に金利は大きく低下し、国内金利も0.3%前半にまで低下した。この間、外資系格付け機関が日本のソブリン格付けを引き下げたが、債券市場への影響は限定的となった。

下旬は、国内の連休中に欧州自動車メーカーの不正問題や中国の景気悪化懸念が高まり、海外株式市場が下落しリスク・オフが広がったことを受けて連休明けの国内金利は低下した。その後も先進国株式市場が軟調に推移する等リスク回避的な動きが続く中、国内金利は0.3%台前半で推移し、0.345%で終了した。

イールドカーブは、長期ゾーンを中心に金利が低下した。

信用スプレッドは、中期ゾーン以降の需給悪化により小幅拡大した。

10月の国内債券市場

10月の債券市場は、米国の利上げ観測が金利上昇材料となりやすいものの、中国の景気懸念や欧州の物価低迷によるECB(欧州中央銀行)の追加緩和期待、日銀の強力な国債買入策等の金利低下要因も多く、投資家の高値警戒感は強い中、国内の長期金利は低位で推移すると予想する。

10月の債券市場のポイントは、①米国の景気動向と利上げ時期、②国債入札と日銀の国債買入策、③中国経済の動向と考える。

①(米国の景気動向と利上げ時期)中国発の金融市場の混乱を受けて9月の利上げが見送られたが、FRB(連邦準備理事会)は緩やかな景気回復を背景に年内の利上げを目指している。利上げ観測の高まりが金利上昇圧力に繋がる可能性はあるものの、FRBは慎重なペースでの利上げを進める見込みのため、大幅な金利上昇は抑制されるだろう。

②(国債入札と日銀の国債買入策)引き続き日銀の国債買入策が金利低下要因となるものの、米国での年内利上げ観測の上昇、国内債券市場での流動性低下から、国債入札時にはボラティリティが上昇しやすいことには注意が必要だ。

③(中国経済の動向)主要な経済指標が軟調に推移しており、先行き不透明感が高まっている。中国での資源需要の低迷が先進国企業の株価にも影響を与えており、中国の景気動向が市場を不安定にさせやすい点には注意が必要だろう。

イールドカーブは、国債入札や日銀の国債買入れに対する投資家の思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

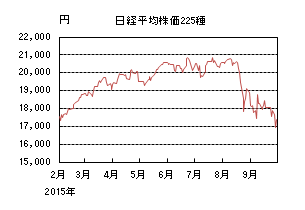

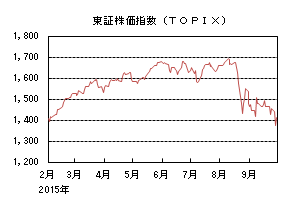

9月の国内株式市場

9月の株式市場は、海外情勢をにらみ値動きの荒い展開が続き、日経平均株価で7.95%の下落となった。

月初は米国の利上げへの警戒感や中国発の世界景気の減速懸念からリスク・オフの流れが強まり、円高の進行も嫌気され下落した。中旬には中国政府の財政出動観測などをきっかけに欧米や上海株の上昇を受け急反発したものの、日米の金融政策を見極めたいとの姿勢が強まり、一進一退の動きとなった。月末にかけては、中国の経済指標の悪化や米国の利上げ見送りを受け、新興国など世界景気の減速懸念が高まったことや、欧州自動車メーカーの排ガス試験の不正問題が嫌気され、自動車関連株が大幅に売られるなど一段安となった。

業種別には全業種が下落する中、鉄鋼、保険、鉱業などの下落率が大きくなった。

10月の国内株式市場

10月の株式市場は、緩やかな上昇を予想する。中国に端を発した世界景気の減速懸念に加え、足元は国内消費も弱含みとなっており、先行き不透明感が強まっている。一方、国内企業の業績は概ね堅調を維持しており、株価下落により割高感は薄れている。今後は、下期から来期に向けての業績動向が焦点といえよう。

日本経済は輸出や個人消費が弱く、持ち直しの動きが足踏みしている。輸出(数量ベース)については出荷が欧米向けを中心に低下し、個人消費についても金融市場が不安定なことから家計マインドの悪化による下振れリスクが高まりつつある。また、中国の経済統計は景気減速を示す指標が相次いでおり、世界景気の先行き不透明感が強まっている。

一方、足元の企業業績は内需系企業を中心に総じて堅調を維持しており、10月下旬より発表される7-9月期決算では通期計画の下方修正が続出するような状況にはないとみている。今後は、下期から来期に向けての業績動向を見極める必要はあるが、日本企業の資本効率重視や株主還元強化など企業価値を高める動きは継続することが期待される。また、バリュエーション面では株価の大幅な下落により割高感が薄れており、騰落レシオや移動平均線との乖離などのテクニカル指標で見ても短期的には売られ過ぎの水準にある。更なる株価の下落局面では、経済・景気対策や日銀の追加金融緩和などへの期待も高まることとなろう。

リスク要因としては、中国の景気減速や株価下落による影響のほか、米国の利上げを巡る海外市場の混乱などが考えられる。安倍内閣の支持率が低下傾向にあることにも注意が必要であろう。

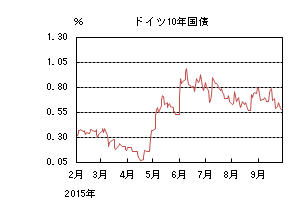

外国債券

9月の米国債券市場

9月の米国の長期金利は低下した。月初、市場予想より弱い経済指標や中国経済の減速懸念から株が下落したため、米国10年国債利回りは2.2%台から2.1%台前半まで低下した。4日に発表された雇用統計では雇用者数は予想を下回ったが、過去分が上方修正され、失業率は改善したため戻し、2.2%を挟んだ動きとなった。16日からのFOMC(連邦公開市場委員会)の前には警戒感から売られ、一時2.3%台を付けた。しかし、FOMCでは利上げが見送られ、発表された声明文やイエレンFRB(連邦準備理事会)議長の会見がハト派的であったため買われ、再び2.2%を割れた。

その後も欧州自動車メーカー問題で株価が下落したことや、中国の経済指標が市場予想を下回ったため更に買い進まれ、一時2.1%を割れたものの、イエレン議長が年内利上げの可能性に言及したため2.1%台半ばまで戻した。月末にかけては、中国経済の先行きや資源安に対する懸念からリスク回避的に買われ、2.0%台前半で引けた。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは月初0.8%近辺で推移したが、3日のECB(欧州中央銀行)理事会で成長と物価の見通しが下方修正され、ドラギ総裁が会見で量的緩和の拡大や延長による追加緩和の可能性に言及したため、0.6%台半ばまで低下した。FOMC直前には米金利につれて再び0.8%近辺まで上昇したが、利上げが見送られたこと、欧州自動車メーカー問題で株価が下落したこと等から0.6%前後まで低下した。月末にかけては、米金利が低下したことや、9月のユーロ圏CPIが6ヶ月ぶりに前年比マイナスになったことから0.6%を割れて引けた。

10月の米国債券市場

10月の米国の長期金利は横這いを予想する。米国経済は、雇用環境と個人消費の改善が進む中、順調な回復基調が続いており、今後も緩やかなペースでの伸びが見込まれる。9月のFOMCでは、海外景気および市場に不透明感が残ることから利上げは見送られたが、年内の利上げ開始は視野に入っている。但し、ドル高や原油価格下落の悪影響に加え、中国など新興国発の世界景気減速懸念から、利上げは緩やかなペースで実施されるだろう。年内の利上げ開始が見込まれることから長期的に金利は上昇基調になると予想するが、利上げのペースが緩やかであることに加え、金利上昇局面での買い需要も強いため、当面は横這いの動きとなろう。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、堅調な内需と輸出に支えられて、緩やかながらも持ち直し基調が続いている。但し、中国など新興国の景気減速懸念による輸出への影響や欧州自動車メーカー問題から、下振れリスクが警戒されていることに加え、物価の上昇スピードが鈍く、ECBの目標を大きく下回っている。このような状況に対応するため、ECBが量的緩和の規模の拡大や、期間の延長などの追加緩和措置を打ち出すとの思惑が高まりやすくなっている。但し、当面は米金利につれて横這いの動きとなるだろう。

外国株式

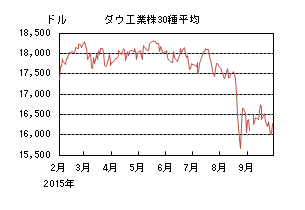

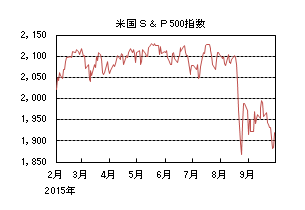

9月の米国株式市場

9月の米国株式市場は、S&P指数で2.64%下落した。FOMC(連邦公開市場委員会)での利上げ観測が後退する中、原油等商品市況の落ち着きもあり、FOMCまでは堅調に推移した。FOMCでは、中国などの不透明感の拡大が政策金利据え置きの要因とされたことが懸念され、下落に転じた。更に予想を下回る9月の中国PMI、欧州自動車メーカーの不正報道、大手資源関連会社の急落等で売りが先行した。セクターでは、公益、生活必需品が上昇し、一方、中国動向が懸念されて素材、エネルギーが大きく売られた他、次期大統領有力候補のヒラリー・クリントンの薬価に関するネガティブな発言でヘルスケアも売られた。

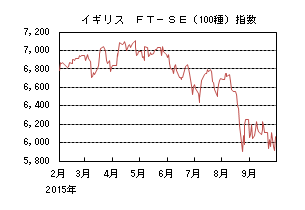

9月の欧州株式市場

9月の欧州株式市場は、中国経済や米国の政策金利の動向が注目材料となる中、FOMCでの政策金利の引き上げが見送られた以降、予想を下回る中国PMIの他、欧州自動車メーカーの不正報道などで売り込まれ他市場をアンダーパフォームした。国別では、スペイン、ドイツ、スウェーデンなどを中心に売られた。セクターでは、素材、エネルギー、資本財・サービスなどがアンダーパフォームし、一方で、生活必需品、情報技術、公益などがアウトパフォームした。

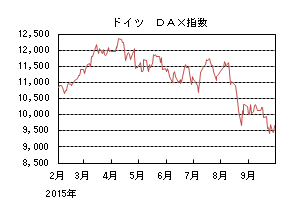

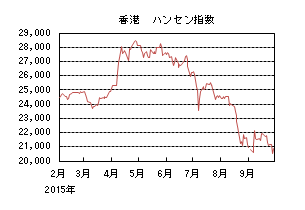

9月の香港株式市場

9月の香港株式市場は、3.80%の下落となった。月初は中国景気の一段の減速が懸念されて下落した。その後、中国の財政支出拡大の意向が報じられて反発したものの、中国の9月のPMIや8月の工業企業利益の大幅な下振れなどで売られた。

10月の米国株式市場

10月の米国株式市場は、減速懸念が払拭されない中国マクロ指標や新興国動向が懸念され振れの大きい局面も予想されるものの、7-9月期の企業業績発表を材料にバリュエーション面からの割安感もあり、小幅な上昇となろう。

10月の欧州株式市場

10月の欧州株式市場は、中国減速の影響に加え、欧州自動車メーカーの不正の影響が懸念されるものの、金融緩和が欧州圏の景気を支えており、企業業績の改善期待も継続する中、米国市場を小幅にアウトパフォームすると予想する。

10月の香港株式市場

10月の香港株式市場は、月初の大型連休を挟み、主要経済指標動向によっては振れの大きい局面も予想されるが、割安なバリュエーションや月末に予定される五中全会に向けての「一帯一路」、「中国製造2025」計画への期待感などが下支えとなろう。

為替動向

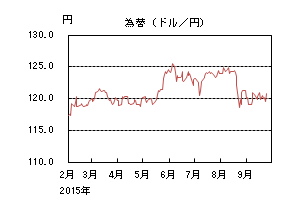

9月のドル/円相場

9月のドル/円相場は、円高ドル安となった。月初は中国の景況感の悪化等から株が大幅に下落する中、121円台から119円台まで円が買われた。4日に発表された8月米国雇用統計では、当初予想を下回った雇用者数に反応して118円60銭まで下落したが、過去の数値の上方修正や失業率の改善を受けて下値はサポートされた。その後、株が一旦大幅に戻す動きや日銀への追加緩和期待から、ドル/円も121円台に戻したが、15日の日銀金融政策決定会合後の黒田総裁の記者会見で、追加緩和に関して特段見解が示されず119円台半ばまで下落した。中旬以降は、米利上げの有無が焦点となっていたFOMC(連邦公開市場委員会)の前に警戒感から米金利が上昇したため、ドル/円も121円近辺まで上昇したが、実際には利上げが見送られ、声明文やイエレン議長の記者会見の内容もハト派寄りと捉えられ、ドルが全面安となり119円近辺まで下落した。下旬にかけて、再び米年内利上げの可能性が意識され121円台に戻す局面もあったものの、株が売られてリスク回避の流れとなり、119円台後半まで下落して引けた。

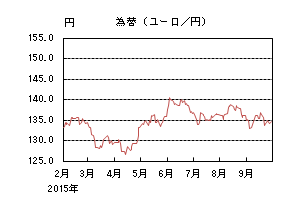

9月のユーロ/円相場

9月のユーロ/円相場は、円高ユーロ安となった。月初は136円近辺で始まったが、3日のECB(欧州中央銀行)理事会で成長と物価の見通しが引き下げられたことに加え、ドラギ総裁が記者会見で量的緩和の拡大や延長の可能性に言及したため、ユーロが急落して132円台前半まで売られた。その後は下落していたドル/円が株高を受けて上昇したことや、ユーロ/ドルの買い戻しが進む中、円安ユーロ高が進行して137円台まで上昇した。さらに17日のFOMCで米利上げが見送られると一時137円台半ばを付けたが、再びECBの追加緩和や米年内利上げの可能性が意識されたことや、欧州自動車メーカーの不正問題を受けてユーロが売られ、133円台前半までの円高ユーロ安となった。下旬にかけては、株が売られてリスク回避のユーロ買いから135円台まで戻す局面も見られたものの、月末に9月ユーロ圏CPIがマイナスで発表されユーロ売りとなり、134円を割れた水準で引けた。

10月のドル/円相場

10月のドル/円相場は、横這いを予想する。9月FOMCでの米利上げは見送られたが、米景気の順調な回復を背景に年内の利上げ開始は視野に入っており、長期的にはドル高基調となるだろう。しかし米利上げ時期を巡る不透明感から市場が混乱しやすく、円高が進行する展開も見込まれるが、本邦投資家のドル買い需要が強いことや、高水準にあった投機筋による円売りポジションが足元大幅に解消されたことから、新たな円売りポジションが組まれやすく、下値は限定的となり横這いの動きとなるだろう。

10月のユーロ/円相場

10月のユーロ/円相場は、横這いを予想する。ECBによる追加緩和への思惑から長期的にユーロには売り圧力が掛かりやすくなるだろう。加えて、景気の順調な回復を背景とした年内の米利上げ開始見通しからも、ドル高基調が見込まれる。但し、米利上げ時期を巡る不透明感からリスク回避の流れとなれば、ユーロ買いの動きが出やすいこともあり、当面ユーロ/ドルは横這いの動きとなるだろう。ドル/円も横這いを見込むことから、ユーロ/円相場も横這いでの推移を予想する。

虫眼鏡

「ショートトリップ」

都心にある大型ブックセンターから旅ははじまりました。

私は本(小説)を読むことをあまりしてきませんでした。ところが何か本を読んでみたいと思うようになって自分に読めそうな本を探しはじめました。まずは、たくさん本があるだろうという発想から大型書店を選びとりあえず向かうことにしました。風の心地よい、ちょうど今頃の季節だったと記憶しています。タイトルや本屋さんが書いたポップ、作品のあらすじや本の厚み、字体、行間の広さ、紙質や挿絵のセンスなどが基準となってこれなら読めるという本に出会えたのです。それは児童書と分類される書棚で、10年くらい前に映画化された「チャリーとチョコレート工場」という作品の作家ロアルド・ダール氏のシリーズでした。大きさはB6サイズの大きさで、紙は画用紙のような真っ白い表紙、ユーモアのある挿絵がところどころに描かれ、字の大きさもちょうど良く、そしてこの本を買うとその印税から一部慈善団体へ寄付されるというものでした。

それからというもの、児童書エリアに行っては、次の本を探し、読んだ本の巻末には推奨される本が紹介されているのでその中から選び書店へ注文するなど、いつも本を持ち歩くようになりました。通勤時間やちょっと空いた時間に読んでみたり本を読みにカフェに行ったり本の世界に少しの時間だけ旅するような感覚です。お話には魔法使いや魔女が登場する本が多く、動物であれば猫が主人公のお話が多く感じられます。挿絵があると自分で想像するよりも大げさに描かれ、文章からは自分では想像できないようなことも絵になっているとイメージがさらに膨らみます。特に海外の翻訳された作品を選ぶとその国の食卓の風景が書かれていることが多く、街並みや景色、その国の習慣などもお話の中に織り込まれていることも興味深いです。

日本の作品でとても印象的なものは宮澤賢治さんの作品で、「よだかの星」が心に残りました。短いお話の中にはいろいろな種類の鳥や星座が登場しています。正直なところ鳥にもそんなに興味もなく夜空を見上げることもありませんでしたが、ここに出てくる鳥たちの色や形もインターネットで調べてみたりしました。いくつか宮澤賢治さんの作品を読みそして巻末に解説が書かれているところも同時に読んでみると、この作品に込められたお話からは読み取れないことがあることに気付かされます。そこには作者の秘められた思いがあり、解説もきっといろいろな解釈があることと思いますが作者が伝えたいことは作品の中のお話だけではないこともあるのだと考えます。

また、日本の昔話などはなんとなく知っているお話でもあらためて読んでみると、覚えていないことや、地方によって言い伝えられ方にいろいろとあるようで同じお話を読み比べるのも面白いかもしれません。

以前から幅広い年齢層に読まれるようになった絵本が話題になり、書店によっては大人の絵本という書棚もあります。書店で本を読みながらお茶を飲めるカフェ形式のお店や、本のソムリエが来客者の悩みを聞き、どんな本を読めば良いか本で処方してくれるソムリエがいるお店、印刷された紙の本ではなく電子書籍での読書、書店で本を購入するのではなくインターネットで注文するなど読書のスタイルは様々な形に変化してきました。そういえば名作といわれる有名な作品を漫画形式の本で読んでみたこともありました。それぞれにあったスタイルで本を読むという選択肢がたくさんあるようです。

ページを開くと無数に並ぶ活字になかなか入れ込めませんでしたが、本を次々と読んでいくうちに自然と慣れてきたようで、少し違ったジャンルの本も読むようになりました。本の世界にショートトリップすることだけでなく、本を一冊読み切ったことで達成感を私は感じているのだと思います。