2016年05月-Vol.240

まとめ

今月のポイント

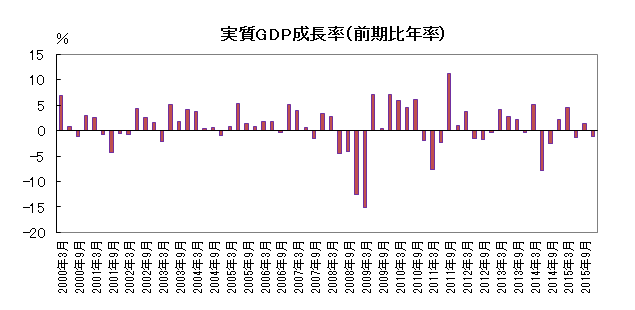

18日に1‐3月期のGDP速報が発表されます。10-12月期は前期比年率で▲1.1%とマイナス成長となりましたが、1-3月期も消費を中心に経済が低迷しており、弱い数字となる可能性があります。ただし、今年はうるう年で2月が1日長くなっていますが、GDP統計ではうるう年の調整は行わないため、その分は高めとなる見込みです。4月の日銀金融政策決定会合では金融政策は据え置かれましたが、弱い数字となった場合は追加緩和期待や政府による政策対応期待が高まることが予想されます。

市場動向

| 国内債券 | 日銀のマイナス金利付き量的・質的金融緩和により10年国債利回りはマイナス圏で推移すると予想する。 |

|---|---|

| 国内株式 | 2017年3月期は外需関連企業を中心に減益リスクが高い一方で、サミットを睨んだ経済対策への期待などから一進一退の展開を予想する。 |

| 外国債券 | <米国>長期金利は緩やかな景気回復とFRB(連邦準備理事会)による慎重な利上げ実施見込みを背景に、緩やかに上昇する展開を予想する。 <欧州>金利には低下圧力が掛かりやすくなるが、すでにかなりの低水準にあるため、低下は限定的となり横這いの動きになると予想する。 |

| 外国株式 | <米国>高値警戒感はあるものの、中旬まで続く1-3月期の企業業績発表や、回復傾向にある中国のマクロ指標、原油価格をはじめとした商品市況などを材料に一進一退で横這いの動きを予想する。 <欧州>本格化する企業業績発表や、中国のマクロ指標、原油価格動向などを材料に、米国同様一進一退の展開を予想する。 |

| 為替市場 | 日米の金融政策の方向性の違いなどを背景に、長期的にはドルが徐々に上昇する展開を予想するが、足元は円買い圧力も強いため当面は横這いでの推移を予想する。しばらくはECB(欧州中央銀行)による3月緩和の効果を見極める時期となるため、ユーロは対ドルで小幅の下落になると予想する。 |

虫眼鏡

『備え』

ポイント

18日に1‐3月期のGDP速報が発表されます。10-12月期は前期比年率で▲1.1%とマイナス成長となりましたが、1-3月期も消費を中心に経済が低迷しており、弱い数字となる可能性があります。ただし、今年はうるう年で2月が1日長くなっていますが、GDP統計ではうるう年の調整は行わないため、その分は高めとなる見込みです。4月の日銀金融政策決定会合では金融政策は据え置かれましたが、弱い数字となった場合は追加緩和期待や政府による政策対応期待が高まることが予想されます。

今月の主なポイント

| 5/18 | 1‐3月期GDP速報・・・上記参照 |

| 5/20 | G7財務相・中央銀行総裁会議(21日まで)・・・仙台にて開催 |

| 5/26 | G7伊勢志摩サミット(27日まで)・・・どのような政策協調が見られるか |

| 5/31 | 4月鉱工業生産・・・熊本地震の影響が押し下げ要因に |

国内債券

4月の国内債券市場

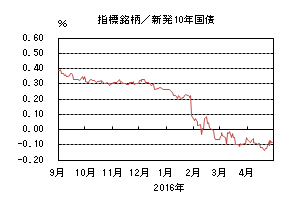

4月の債券市場は上昇(金利は低下)した。10年国債利回りは、円高・株安進行を背景としたリスク回避から低下基調となり、日銀の国債買入れオペへの思惑、信託銀行による手数料徴収の開始などから超長期ゾーンを中心に一段と低下し、一時▲0.135%まで低下した。その後は、日銀の金融政策決定会合を前に投資家のポジション調整から小幅上昇し、▲0.085%で終了した。

月初、期初の投資家の売りが限定的だったことや、円高・株安が進行したことから10年国債利回りは低下してスタートした後、国債入札を無難に消化しながら一段の円高・株安の進行にも関わらず、▲0.05%~▲0.1%を中心にレンジ内で推移した。その後、無担保コールレートのマイナス幅が拡大したことや、G20財務相会合で一方的な円高との認識を共有できなかったこと、黒田日銀総裁が必要であれば3次元での追加緩和を躊躇なく行うとの考えを示したことが金利を低下させた。また、日銀の国債買入れオペへの思惑から国債需給が逼迫する中、信託銀行が手数料徴収を開始したことを受けて利回り確保の動機が高まるとの観測が強まり、金利は一時▲0.135%まで低下した。その後は、20年国債入札の結果を受け、投資家の利益確定売りが出たことや円高一服・株高、日銀が割高な銘柄を国債買入れオペの対象から除外したことなどを受けて上昇した。月末には、市場では追加金融緩和期待が高まっていた中、日銀が金融政策の現状維持を決定したが大きな反応はなく、▲0.085%で終了した。

イールドカーブはブルフラットした。利回りがプラス水準にある20年以降のゾーンの金利低下幅が特に大きかった。

信用スプレッドは、横這いで推移した。

5月の国内債券市場

5月の債券市場は、日銀によるマイナス金利付き量的・質的金融緩和により引き続き金利低下圧力が掛かりやすいものの、低下余地も限定的なため低位で推移すると予想する。但し、国債市場の流動性が低下しており、日銀の国債買入れ時や国債入札時には投資家の思惑から、変動幅が大きくなる場面に注意が必要だ。

5月の債券市場のポイントは、①日銀の追加金融緩和期待、②国債買入れオペの札割れへの懸念、③米国の金融政策、と考える。

①(日銀の追加金融緩和期待)マイナス金利政策導入後、市場では円高が進行し景気先行きへの不安が高まる中、物価上昇期待は弱い。この状況が続けば、今後の決定会合に向け、量・質・金利の3つの次元での追加金融緩和期待は高まりやすい。その場合、金利の急低下など金融市場の変動性が大きくなりやすく、慎重に状況を注視する必要がある。

②(国債買入れオペの札割れへの懸念)黒田総裁は日銀の国債買入れに限界はないと強気の姿勢を維持している。しかし、市場では金融機関の国債売却が限界になりつつあるという見方は根強く、需給は逼迫しつつある。そのため、日銀がオペレーションを通して想定通りの買い入れを実施できなくなるリスクは高まっており、一部年限では札割れが生じ市場が混乱する可能性があることには注意が必要だ。

③(米国の金融政策)4月のFOMC(連邦公開市場委員会)声明では米国経済の減速が示された一方、国際経済と金融情勢のリスクに関する記述は削除された。これは年内の利上げに向けた地ならしと考えられる。今後は、米国の経済指標や原油価格、新興国経済の動向次第では、利上げ期待が大きく変化し金融市場のボラティリティが上昇する恐れがある。

イールドカーブは、マイナス金利の導入を受けてスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、国債利回りの水準に左右されながら、横這い圏で推移すると予想する。

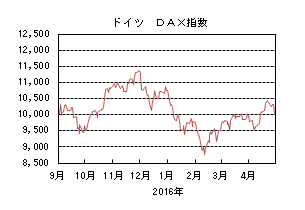

国内株式

4月の国内株式市場

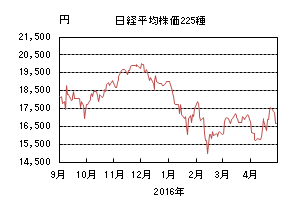

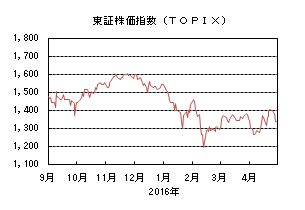

4月の株式市場は、日銀短観の内容などが嫌気され下落して始まり、その後は原油価格の反騰や中国経済指標の好転などを受けて大きく上昇したが、月末には日銀が追加金融緩和を見送ったことから急落し、日経平均株価は0.55%の下落となった。

上旬は、日銀短観が企業景況感を示す業況判断について悪化を示したことや円高進行などが嫌気され下落し、日経平均株価は16,000円を割り込んだ。中旬に入り、震災を受けて下落する局面はあったものの、原油価格の反騰、中国経済指標の好転や米国株式市場の上昇などが好感され大きく上昇した。下旬に入ると、厳しい決算を発表した外需関連株を中心に軟調な展開となり、月末には日銀の金融政策決定会合で追加緩和が見送られたことから円高が進行し急落した。

業種別には、石油・石炭、ガラス・土石、水産・農林などが上昇する一方で、電気・ガス、証券、輸送用機器などが下落した。

5月の国内株式市場

17/3期は外需関連企業を中心に減益リスクが大きい一方で、サミットを睨んだ経済対策への期待などから一進一退の展開を予想する。海外景気の減速や円高に加え、国内消費についても回復が鈍く、企業業績は弱含む可能性は高いとみている。また、震災がインバウンド需要などに与える影響も見極めが必要と考えている。こうした状況下で消費税増税の先送り、財政出動など経済対策の動向が注目点といえよう。

日本経済は、これまでの持ち直しの動きが足踏みとなっている。4月の月例経済報告では、熊本地震とその余震が経済に与える影響について「十分留意する必要がある」とし、国内の景気判断については「弱さがみられる」を維持した。項目別には企業の業況判断が引き下げられている。一方で、中国経済については、3月の製造業PMI(購買担当者景気指数)が8ヵ月ぶりに景気の節目となる50を上回り、建設・設備投資の動きを示す固定資産投資も1-3月に10.7%増となるなど回復の兆しがみられる。

4月下旬から順次発表となっている国内企業の決算については、情報サービスなど内需関連企業が比較的堅調な一方で、電機、機械など外需関連企業は厳しい内容となっている。17/3期の会社計画についても、足元の為替水準などを前提に減益見通しを発表する外需関連企業が相次いでいる。

こうした状況下で、5月下旬の伊勢志摩サミットや7月の参議院選挙を睨んだ経済対策が本格的に検討されている。予算の前倒し執行、追加の財政出動に加え、消費刺激策や消費税増税の先送りなどに注目している。

リスク要因としては、円高の進行や世界景気減速による企業業績の悪化に加え、震災影響によるインバウンド需要の減速の可能性などが挙げられる。

外国債券

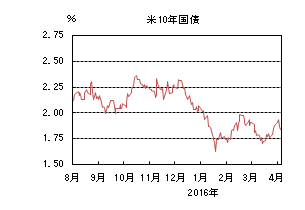

4月の米国債券市場

4月の米国の長期金利は上昇した。月初発表された雇用統計やISM製造業景況指数が堅調な結果となり、米国10年国債利回りは1.8%台に乗せて始まったが、原油や株価の下落でリスク回避モードになると1.7%台割れまで低下した。サウジアラビアとロシアが増産凍結で合意する方向との報道で原油が反発すると1.8%近辺まで戻し、その後ドーハで開催された産油国会議で合意が見送られ原油が下落したものの、金利の低下は限定的となり、小動きとなった。下旬には、ロシアで再び産油国会議が開催されるとの思惑から原油が上昇したことで、米国10年国債利回りは、1.9%台半ばまで上昇したものの、27日に発表されたFOMC(連邦公開市場委員会)声明文で6月利上げを示唆する内容がなかったことや、28日の日銀金融政策決定会合で追加金融緩和が見送られたことから、リスク回避の動きで1.8%近辺まで低下した後、月末は1.8%台前半で引けた。

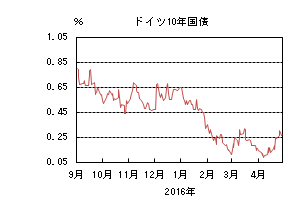

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は上昇した。ドイツ10年国債利回りは、月初、原油や株価が下落する中0.1%を割れて低下したものの、その水準では更なる低下は限定的となったことや、原油と株価が戻したことから、月央までは0.1%台半ばで横這い推移となった。下旬には、ロシアで産油国会議が開催されるとの思惑により原油が上昇したことで、0.2%台を超えて上昇基調となった。21日のECB(欧州中央銀行)理事会では市場の予想通り追加金融緩和は見送られたが、米金利の上昇や起債が相次いだこと、原油価格の上昇を受けて、ドイツ10年国債利回りは0.3%台に乗せる局面もあった。月末にかけては、FOMC声明文や日銀の追加金融緩和見送りを受けて一旦0.2%台前半まで低下したが、0.2%台後半まで戻して引けた。

5月の米国債券市場

5月の米国の長期金利は小幅上昇を予想する。米国経済は、ペースは鈍化するものの雇用の改善を背景に緩やかな回復基調が続くと見込まれる。FOMC参加者による2016年の利上げ予想は年内0.5%に下方修正されたが、市場参加者利上げ予想はそこまで高まってはいない。今後も経済指標や市場動向に加えて、原油価格の推移、インフレ動向・海外経済が鍵となろう。長期金利は緩やかな景気回復とFRB(連邦準備理事会)による慎重な利上げ実施見込みを背景に、緩やかに上昇する展開を予想する。但し、相対的な金利水準の高さから米国債に対する買い需要が強く、金利は上がりにくい一方で、下値も限定的と考えられるため、上昇幅は小幅となろう。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は横這いを予想する。ECBは景気や物価の下振れリスクの高まりを受けて、3月の理事会で政策金利引き下げなど市場予想以上の追加金融緩和を実施した。4月の理事会では追加金融緩和は見送られたが、引き続き必要に応じて行動する用意があることが示されたため、今後は質的・量的緩和を拡大する可能性がある。中国経済の減速懸念や、テロによる影響など先行き不透明感もあるため、金利には低下圧力が掛かりやすくなるが、すでにかなりの低水準にあるため、低下は限定的となり横這いの動きになると予想する。

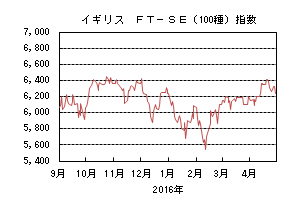

外国株式

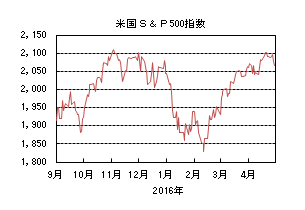

4月の米国株式市場

4月の米国株式市場は、S&P指数で0.27%上昇した。予想を上回る米国の経済指標などが好感される中、中旬以降、中国経済指標の改善、原油価格の上昇、米国大手金融機関の決算が想定内であったことなどから上値を試す展開となった。セクターでは、エネルギー、素材、金融などが上昇する一方、情報技術、電気通信サービス、公益、生活必需品が下落した。

4月の欧州株式市場

4月の欧州株式市場は、原油をはじめ商品市況の上昇に加え、3月の中国貿易統計などの好調を受けて同国経済への懸念が後退したこともあり上昇した。国別では、スペインやノルウェーがアウトパフォームする一方、オランダ、アイルランドなどがアンダーパフォームした。セクター別では、エネルギー、素材が買われた一方、情報技術、電気通信サービス、一般消費財・サービスが売られた。

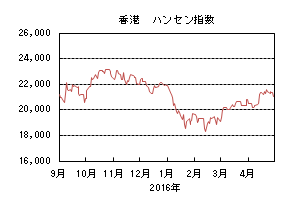

4月の香港株式市場

4月の香港株式市場は、1.40%の上昇となった。原油価格など資源価格の上昇に加え、中国の主要経済指標の改善や中国人民銀行の潤沢な資金供給などを好感し上昇した。

5月の米国株式市場

5月の米国株式市場は、バリュエーション面からの割高感はあるものの、1-3月期の企業業績発表および見通しの他、グローバルな経済指標(特に中国をはじめとした新興国)などを材料に、一進一退で高値圏での横這いを予想する。

5月の欧州株式市場

5月の欧州株式市場は、追加金融緩和にサポートされる中、本格化する企業業績発表や見通し、中国の経済指標、原油価格動向などを材料に、米国同様一進一退の展開を予想する。

5月の香港株式市場

5月の香港株式市場は、中国本土の経済指標や選別的な財政政策、本格化する企業業績発表、原油を中心とする商品価格動向などを材料に、一進一退の展開を予想する。

為替動向

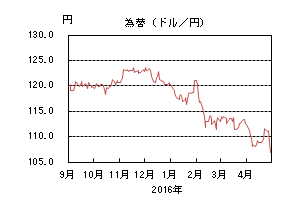

4月のドル/円相場

4月のドル/円相場は、円高となった。月初、リスク回避の動きから円高基調となっていたところに、「通貨安競争は絶対に回避を」という安倍首相のインタビュー記事が掲載されたため、日本は円高阻止に動かないとの思惑から円が急騰し一時107円台となった。その後、増産凍結期待から原油価格が上昇したためリスク回避の巻き戻しとなり109円台まで戻した。ドーハで行われた産油国会議では事前予想に反して増産凍結合意がされなかったため、107円台を付ける場面もあったが、原油価格が堅調に推移したため109円台後半での動きとなった。下旬には日銀による追加金融緩和期待が高まったため、円は112円手前まで売られた。27日のFOMC(連邦公開市場委員会)は市場予想通りの現状維持だったが、6月利上げを示唆する内容がなかったことや、28日の日銀決定会合が予想に反して現状維持だったことから円は106円台まで急騰した。

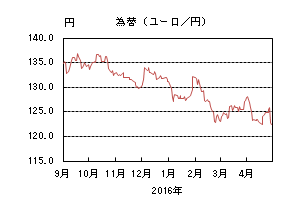

4月のユーロ/円相場

4月のユーロ/円相場は、ユーロ安円高となった。月初はドル/円が下落する一方でユーロ/ドルがほぼ横這いで推移したため、ユーロ/円は122円台まで下落した。中旬にかけては産油国による増産凍結合意期待からドルが買われたが、円・ユーロ両通貨に対して買われたため、ユーロ/円は123円前後での推移となった。21日のECB(欧州中央銀行)理事会は市場予想通りの現状維持だったが、先月発表された社債買入の詳細が発表され、市場予想を超える内容であったためユーロは対ドルで1.12台前半、対円では125円台をつけた。その後は日銀の追加金融緩和期待から円が売られ、ユーロ/円は126円台をつけたが、日銀が追加金融緩和を見送ったため円が買われ、122円を割れた。

5月のドル/円相場

5月のドル/円相場は、横這い推移を予想する。4月末に日銀が追加金融緩和を見送ったため円高が進行した。この動きに対して麻生財務相が「必要に応じて対応する」と発言したため、さらなる円高進行に対しては日銀の追加金融緩和や介入など、日本の当局による円高阻止期待が高まりやすく、一方的な円の上昇は限定的と思われる。戻り局面でのドル売り需要も強いことが予想されるため、上値は重くなるだろう。日米の金融政策の方向性の違いや米国債投資需要の高まりを背景に、長期的にはドルが徐々に上昇する展開を予想するが、足元は円買い圧力も強いため当面は横這いでの推移を予想する。

5月のユーロ/円相場

5月のユーロ/円相場は、小幅円高を予想する。ユーロ/ドル相場は、米欧の金融政策の方向性の違いから、中長期的にはドルが上昇する展開を予想するが、短期的にはまだECBによる3月の金融緩和の効果を見極める時期となるためユーロ/ドルは小幅の下落にとどまると予想する。円はドルに対してほぼ横這いで推移すると予想しているため、ユーロ/円は小幅の円高を予想する。

虫眼鏡

「備え」

先ず、このたびの熊本・大分地震により、亡くなられた方々へのご冥福をお祈りするとともに、被災された方々に対し心よりお見舞い申し上げます。

古い話で恐縮ですが、筆者の両親が12年前の中越地震で被災しており、その時は今般の熊本・大分地震と同じくライフラインが止まりました。その際、電気の復旧は早かったそうですが、水道・ガスは時間が掛かり、自衛隊の仮設風呂に入れたのが震災からちょうど一週間後、そこで初めて緊張が解けたそうです。

幸い、両親の家は大した損壊もなく、避難所に入ることはなかったのですが、それでも家の中は家具が倒れ、割れた食器が散乱する有り様だったようです。

そこで両親が体感し筆者が聞きとめた教訓をここに記したいと思います。

なお、あくまでも避難所に行かずに済んだケースの事例ではありますが、これをお読みいただいている方の大半がお住まいであろう首都圏で大規模地震が起きた場合は、避難所に入れないケースも相当数発生するでしょうから、ご自宅に留まる(留まらざるをえない)ことを念頭にしておりますことをお含み置きください。

○大規模な地震が起きたら、まず取っておきたい備えについて

1.水道が繋がっているか確認、大丈夫ならすぐにお風呂に溜めておく

・今は大丈夫でも、その後止まる可能性はあります。湯船に新しい水を入れておけば、いざとなれば飲めるでしょう。トイレを流すのにも使えますし。

2.家の中ですぐに手の届くとこにスリッパを置いておく

・普段は家の中でスリッパを履く習慣のない人も多いかと思いますが、ガラス片などが散乱していると怪我の元になります。そのスリッパについては踵までしっかり覆われるものがいいようです。踵が開いているタイプだと横や後ろから危険物が入り込んでやはり思わぬ怪我をするかもしれないそうです。

3.(これは常日頃からですが)スマホ、携帯の充電はフルに

・水道と同じく、地震発生直後に電気が通っているかの確認をし、通っていれば先ずは充電。不通の場合も考えると、出来るだけ普段から充電しておきたいものです。お風呂に常に新しい水を溜めておくのは難しくても、日頃からの充電は可能です。もちろん災害発生時は使用を最低限にし、極力長持ちさせましょう。電気の復旧が早いとは限りませんから。

4.停電が起きたら、ブレーカーを落とす

・その後、復旧してもすぐに電気を点けてしまわないためです。なぜなら電気コンロなどついたままブレーカーを落とさずにいると復旧したときに、もし可燃物が上に落ちていたら火事になるからです。

5.一人にならない

・余震による二次災害も起こりえること、また、ストレスの溜まりやすい状況でもありますので、なるべく家族や友人等と行動を共にしましょう。

6.片付けを急がない

・余震により、片付けをしても再び落下する可能性はあります。まずは壊れ物(危険物)等の整理から始めることが肝心のようです。

7.その後の余震時にはドアを開け放つ

・大規模地震の時に損壊しなかった家屋でも建物そのものに歪みが生じている可能性はあります。その後の中規模な余震の際にその歪みが拡がり、ドアや窓が開かなくなるかもしれません。小さい余震ならあまり心配ないかもしれませんが、中規模程度の際には一旦、ドアを開けておきましょう。もちろん落ち着いたら戸締りもお忘れなく。

8.ときどき体を動かす

・報道等にもありますように、大規模地震が起こるとエコノミークラス症候群で亡くなられ る方が多くなります。これは決して震災直後だけではありません。現に、新潟中越沖地震(最初に紹介した中越地震とは別)後に行われている「エコノミークラス症候群予防検診」によると、同症候群の恐れがある「有血栓者」の割合が、震災の翌年を底にしてその後5年間連続上昇に転じているのです。こうした事態にならないよう、狭い場所等で不便を強いられた場合は体を動かす(散歩でも)ことを特に意識付けましょう。

以上は、どれも当たり前のことかもしれません。しかし当たり前のことが出来なくなるのが被災した状況下だとも思います。ですから、敢えて当たり前のことを書き連ねることで「こんなこと言われなくても」と、これを読んで下さった方々の記憶に少しでも留まれば幸いです。

(もちろん、事前の備え、非常食や災害時用持出し袋などもお忘れなく。更には、東京都防災HPの「東京防災」も是非ご参照ください。)