2016年06月-Vol.241

まとめ

今月のポイント

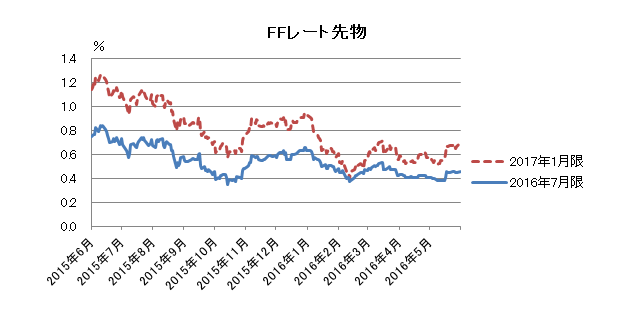

14日より米国でFOMC(連邦公開市場委員会)が開催され、15日に結果が発表されます。市場では5月中旬までは6月利上げの可能性はあまり織り込まれていませんでしたが、4月FOMCの議事要旨が発表されると、大半の参加者が6月利上げの可能性を指摘していたことが明らかとなり、6月利上げ観測が浮上しました。但し、FOMC後の23日に英国でEU離脱を問う国民投票が予定されており、離脱の場合は英国のみならず、世界的にも影響が出ることが予想されることから、7月に実施するとの見方もあります。イエレンFRB(連邦準備理事会)議長を含む多くのFRB高官が、今後数カ月内の利上げを示唆していることから、経済統計が堅調さを維持していれば、6月か7月に利上げが実施される可能性が高いとみられます。

市場動向

| 国内債券 | 日銀のマイナス金利付き量的・質的金融緩和により、10年国債利回りは低位で推移すると予想する。 |

|---|---|

| 国内株式 | 懸念された2017年3月期は前年度並みの利益水準の見通しであり、財政出動など経済政策への期待に加え、PERなどの面から割安な銘柄も多く緩やかな上昇を予想する。 |

| 外国債券 | <米国>長期金利は緩やかな景気回復とFRBによる慎重な利上げ実施見込みを背景に、緩やかに上昇する展開を予想する。 <欧州>ECB(欧州中央銀行)の緩和姿勢から金利には低下圧力が掛かりやすくなるが、米国金利の影響もあるため、低下は限定的となり横這いの動きになると予想する。 |

| 外国株式 | <米国>月初の雇用を中心としたマクロ統計やFRB議長の講演、中旬のFOMC、下旬の英国のEU離脱を問う国民投票などを材料に振れの大きな局面も予想されるものの、月間では一進一退で横ばいの動きを予想する。 <欧州>米国同様振れが大きくなる可能性があるものの、月間では一進一退の動きとなろう。 |

| 為替市場 | 米国の利上げが意識される一方、日本では追加緩和観測が残るため、金融政策の方向性の違いなどを背景に、ドルが対円で緩やかに上昇する展開を予想する。ECBは当面緩和効果を確認する時期になる一方、米国の利上げが意識されるため、ドルが対ユーロで緩やかに上昇する展開を予想する。 |

虫眼鏡

『潰瘍性大腸炎』

ポイント

14日より米国でFOMC(連邦公開市場委員会)が開催され、15日に結果が発表されます。市場では5月中旬までは6月利上げの可能性はあまり織り込まれていませんでしたが、4月FOMCの議事要旨が発表されると、大半の参加者が6月利上げの可能性を指摘していたことが明らかとなり、6月利上げ観測が浮上しました。但し、FOMC後の23日に英国でEU離脱を問う国民投票が予定されており、離脱の場合は英国のみならず、世界的にも影響が出ることが予想されることから、7月に実施するとの見方もあります。イエレンFRB(連邦準備理事会)議長を含む多くのFRB高官が、今後数カ月内の利上げを示唆していることから、経済統計が堅調さを維持していれば、6月か7月に利上げが実施される可能性が高いとみられます。

今月の主なポイント

| 6/12 | (中)5月鉱工業生産・・・4月の減速から改善するか |

| 6/14 | (米)FOMC(15日まで)・・・上記参照 |

| 6/15 | 日銀金融政策決定会合(16日まで)・・・現状維持が見込まれる |

| 6/23 | (英)EU離脱を問う国民投票 ・・・離脱の場合は経済・金融市場に大きな影響 |

国内債券

5月の国内債券市場

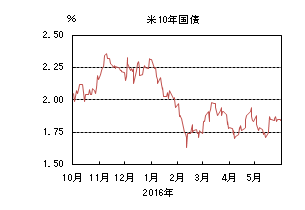

5月の債券市場は上昇(金利は低下)した。月初、4月末に日銀が追加金融緩和を見送ったことを受け円高・株安が進み、10年国債利回りは低下基調で推移した。その後、中旬には米国の利上げ観測から金利上昇圧力が掛かる場面があったものの、相次ぐ超長期国債入札を順調に消化したこと受け金利低下圧力が掛かり、▲0.12%で終了した。

月初、4月末の日銀金融政策決定会合で市場の追加金融緩和期待に反して金融政策の現状維持が決定されたことから円高・株安が進み、10年国債利回りは一時▲0.12%まで低下した。その後は、政府高官が複数回にわたって円売り介入の可能性を示唆したことが円高圧力を後退させ、株式市場も持ち直す中、▲0.10%台前半を中心にレンジ内で推移した。中旬に入ると、米国のFRB(連邦準備理事会)関係者から6月、または7月の利上げが可能との見方が示されたことに加え、4月のFOMC(連邦公開市場委員会)議事要旨でも市場が想定していた以上にFRBが利上げに前向きであることが示され、米国の利上げ観測が高まったことから国内金利にも上昇圧力が掛かり、一時は▲0.075%まで上昇する場面があった。しかし、20年・40年国債入札を順調に消化し需給環境の良さが確認されると、金利には再度低下圧力が掛かり、月末調整の買い需要も加わり、▲0.12%で終了した。

イールドカーブは中期ゾーン以降の金利低下幅が大きくなり、フラット化した。

信用スプレッドは、需給の引締まりを受け横這いで推移した。

6月の国内債券市場

6月の債券市場は、日銀によるマイナス金利付き量的・質的金融緩和により引き続き金利低下圧力が掛かりやすいものの、低下余地も限定的なため低位で推移すると予想する。但し、国債市場の流動性が低下する中、米国での利上げ観測の高まりや日銀の国債買入れの動向から、金利のボラティリティが上昇する場面には注意が必要だ。

6月の債券市場のポイントは、①日銀の追加金融緩和期待、②消費増税延期の影響、③米国の金融政策、と考える。

①(日銀の追加緩和期待)依然として国内の物価上昇期待は弱い中、今後の金融決定会合に向け、量・質・金利の3つの次元での追加金融緩和期待は高まりやすい。その場合、金利の急低下など金融市場の変動性が大きくなりやすく、慎重に状況を注視する必要がある。

②(消費増税延期の影響)17年4月の消費増税は19年10月まで2年半延期される見通しだ。20年度のプライマリーバランスの黒字化に向けては更なる歳出改革が必要になるが、その実現性を疑問視されるようなことがあれば、格付け機関の格下げなどを通じて、金利急騰リスクを抱えることになるため、注意が必要だ。

③(米国の金融政策)4月のFOMC議事要旨では市場参加者の想定以上にFRBが今後の利上げに前向きであることが示され、5月中旬以降、利上げ観測が高まっている。今後の米国の経済指標やFRB関係者の発言次第では、金融市場のボラティリティが上昇する可能性がある。

イールドカーブは、国債入札と国債買入れオペに対する思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、良好な需給環境から横這い圏で推移すると予想する。

国内株式

5月の国内株式市場

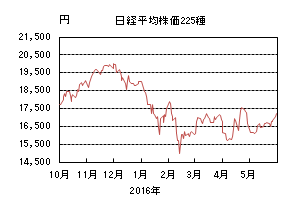

5月の株式市場は、日銀の追加金融緩和見送りを受けて急落して始まったが、原油高や円安傾向などが好感され反騰し、日経平均株価は3.41%の上昇となった。

月初は、日銀が4月の金融政策決定会合で金融政策の現状維持を決定したことから、円高が進行し大きく下落したのち、懸念されていた企業決算が比較的堅調だったこともあり上昇に転じた。中旬に入っても、原油価格の一段高に加え、為替が円安基調に転じたことや国内実質GDPがプラスとなったことなどが好感され続伸した。下旬に入ると主要7ヵ国財務相・中央銀行総裁会議で財政出動の足並みが揃わず、円安に歯止めがかかったことなどが嫌気されたが、消費増税延期観測や米国利上げの可能性が高まったことなどが好材料となり上昇した。

業種別には、その他製品、建設、食料品などが上昇する一方で、ゴム、石油・石炭、その他金融などが下落した。

6月の国内株式市場

懸念されていた17/3期の会社計画は前年度並みの利益水準の見通しである。予想される追加の財政出動など経済政策は、業績の上振れファクターとして期待されよう。PERや配当利回りから割安な銘柄も多く見られることから、緩やかな上昇を予想する。

国内企業の16/3期決算については、建設、情報・通信など内需関連企業が好調な一方で、鉄鋼、非鉄金属など資源関連や電機、機械など輸出関連企業は厳しい内容となった。懸念されていた17/3期の会社計画については、業種や企業間でばらつきがあるものの、全社ベースでは前年度並みの経常利益水準を維持する見通しとなっている。世界経済の減速懸念はあるが、予想される追加の財政出動など景気浮揚策を考慮すると上振れの可能性もあろう。

2016年1-3月期の実質GDP成長率は2四半期ぶりのプラス成長となったが、うるう年の影響で嵩上げされた面があり、基調としては景気の足踏みが続いている。個人消費は増加したものの、節約志向が続く中でうるう年要因を除けば弱い動きであり、住宅投資は2四半期連続して減少した。設備投資は、内外景気の先行きが不透明なことなどから企業が投資に慎重になっており3四半期ぶりに減少した。輸出は2四半期ぶりに増加となったが、新興国経済の減速の影響などから低い伸びにとどまっている。こうした状況下で、2017年4月に予定する消費税率10%への引上げを19年10月まで2年半延期することを事実上決定した。また、予算の前倒し執行に加え、追加の財政出動についても前向きに検討しており、景気浮揚効果として期待される。

リスク要因としては、米国利上げに伴う新興国通貨、資源価格の下落リスク、米国・中国景気減速や英国の国民投票によるEU離脱の可能性などが挙げられる。

外国債券

5月の米国債券市場

5月の米国の長期金利はほぼ往って来いとなった。月初、中国の指標が予想より悪かったことや予想外の豪利下げなどで米国10年国債利回りは1.7%台半ばまで低下した。6日に発表された雇用統計が市場予想を下回り、更に低下したもののすぐに戻し、1.7%台半ばを中心としたレンジでの動きとなった。中旬にかけて、予想を下回る企業決算などから株が下落した局面で再度1.70%近辺まで低下したが、下旬にかけて地区連銀総裁のタカ派的な発言が続いたことや、18日に公表された4月のFOMC(連邦公開市場委員会)議事要旨で6月利上げの可能性が高まったこと、原油が50ドル近くまで上昇したことなどから1.8%台半ばまで上昇した。27日にはイエレン議長が講演で早期利上げを示唆したにもかかわらず、株価が堅調に推移したこともあり月末は1.8%台半ばで引けた。

5月の欧州債券市場

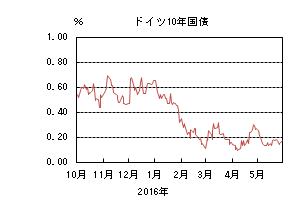

5月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは、月初、米金利低下に加えて、欧州委員会が成長率とインフレ率の見通しを2月時点から下方修正したことを受けて、0.1%近辺まで低下した。中旬以降は米金利につれて上昇したものの0.2%近辺までの上昇にとどまった。その後もギリシャが債権団と追加融資に関して合意したものの、6月に英国のEU離脱を問う国民投票やスペイン総選挙などの懸念材料、ECB(欧州中央銀行)の社債買入開始が予定されていることが意識されたため0.1%台半ばから0.2%の狭いレンジでの動きとなり、月末は0.1%台前半で引けた。周辺国は旺盛な需要を背景に超長期債を発行したが、ドイツ国債とのスプレッドはほぼ横這いとなった。

6月の米国債券市場

6月の米国の長期金利は小幅上昇を予想する。米国では雇用の改善等を背景に緩やかな回復基調が続くと見込まれる。4月のFOMC議事要旨では市場が想定していた以上に6月の利上げに関して前向きな議論が交わされていたことが示された。地区連銀総裁らも概ねタカ派に傾きつつある。中国の為替動向、市場の利上げ期待が十分には高まっていないこと、Brexit(英国がEUを離脱すること)への懸念等があるものの、6月あるいは7月での利上げの可能性は高まっている。そのため、米長期金利は緩やかに上昇する展開となるだろう。但し、世界的な低金利環境、米国経済の回復のペースがやや鈍化していること、米国債に対する需要が強いことなどを踏まえると、急速な金利上昇リスクは限定的だろう。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は横這いを予想する。欧州委員会による成長・インフレ見通しの下方修正をはじめ、景気や物価の下振れリスクが意識されやすくなっている。6月からはECBが社債買い入れを開始し、市中の金利には低下圧力が掛かりやすい。一方、米国での利上げは欧州の金利にも上昇圧力を掛けると見られる。金利が反発した局面では押し目の買いが入りやすいと思われるため、金利は横這いで推移しよう。

外国株式

5月の米国株式市場

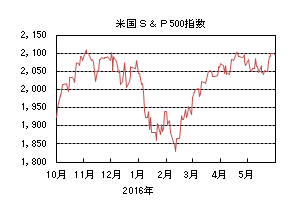

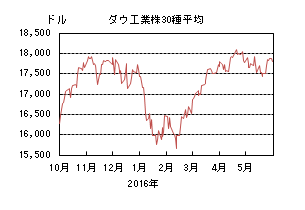

5月の米国株式市場は、S&P指数で1.53%と続伸した。米国の予想を下回る経済指標や、小売を中心とした企業決算、原油価格の上昇などを材料に一進一退の動きとなった。その後、4月のFOMC(連邦公開市場委員会)議事録や当局者のタカ派的なコメントで金利引き上げ観測が高まり、上値は重くなったものの、利上げによる金融セクターの業績改善見通しなどから上昇した。セクターでは情報技術、ヘルスケア、金融などが上昇する一方、エネルギー、資本財・サービス、素材などが売られた。

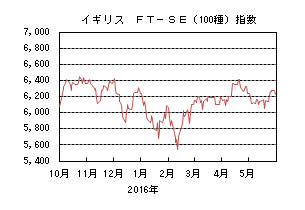

5月の欧州株式市場

5月の欧州株式市場は、6月の英国のEU離脱を問う国民投票を控える中、予想を下回る中国の経済指標を受けて素材、エネルギーなどのセクターが売られ、米国市場をアンダーパフォームした。その後、英国の国民投票で残留派が優勢と報じられて上昇するものの、月末に再度売られ、米国並みの小幅上昇となった。国別では、アイルランド、ベルギー、デンマークなどがアウトパフォームした一方、オーストリア、ポルトガル、イタリアなどがアンダーパフォームした。セクター別では、情報技術、生活必需品、ヘルスケアなどが買われた一方、素材、エネルギー、公益が売られた。

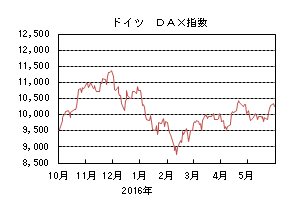

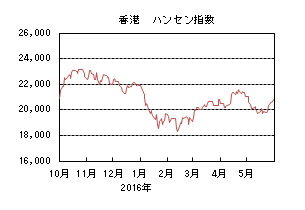

5月の香港株式市場

5月の香港株式市場は、1.20%の下落となった。中国の主要経済指標の下振れなどから景気減速懸念が再燃したことや、米国の利上げ観測の高まりなどが嫌気され下落した。月末にかけて反発したもの、上値は限定的となった。

6月の米国株式市場

6月の米国株式市場は、足元、急速に高まりつつある6月15日のFOMCでの利上げの有無や、月末の英国のEU離脱を問う国民投票などを注目材料に振れの大きな局面も予想されるものの、企業業績見通しの改善などから、月間では横這いを予想する。

6月の欧州株式市場

6月の欧州株式市場は、6月23日の英国のEU離脱を問う国民投票、また中旬の米国のFOMCでの利上げを巡って振れが大きくなる可能性もあるものの、米国市場の底固さに追随して一進一退の動きとなろう。

6月の香港株式市場

6月の香港株式市場は、中国の景気刺激策への期待が後退する中、米国の利上げや英国のEU離脱を問う国民投票、中旬の中国A株のMSCI指数採用を注目材料に他市場同様に振れの大きな相場展開を予想する。

為替動向

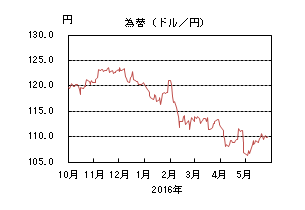

5月のドル/円相場

5月のドル/円相場は、円安ドル高となった。月初は、4月末の日銀金融政策決定会合で追加緩和が見送られた失望感が続き、株売り、円買いが優勢となり、日本の連休中に一時105円台半ばまで円高が進行した。しかしその水準では、日本の当局者から円高を牽制する発言が相次ぎ、円売り介入への警戒感から107円台に戻した。6日に発表された4月の米国雇用統計が予想を下回ると再び106円台半ばまで下落したが、麻生財務相が為替介入へ前向きな姿勢を示したことで一気に109円台まで上昇、その後もFOMC(連邦公開市場委員会)関係者による6月の米利上げを示唆する発言も相次いだことで堅調推移となった。18日に発表された4月のFOMC議事要旨を受け、更に6月利上げの可能性に焦点があたり110円台に乗せた後は、110円を挟んで上下する動きとなった。月末に掛けては、27日のイエレンFRB(連邦準備理事会)議長の講演で、今後数か月以内の利上げが適切となる公算との見方が伝わったことや、安倍首相が消費増税を再延期する意向との報道から、円安が加速して111円台まで上昇し、110円台後半で引けた。

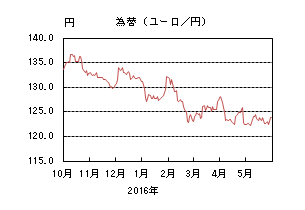

5月のユーロ/円相場

5月のユーロ/円相場は、円安ユーロ高となった。月初は前月末からのドル安基調が続き、ユーロ/ドルが約8ヵ月振りの水準となる1.16ドル台まで上昇したことで、ユーロ/円も123円近辺まで上昇したが、ユーロ/ドルが反落すると月初の水準である121円台まで下落した。しかし日本の為替介入に対する警戒感から上昇基調に転じたドル/円の動きが、ユーロドルの下落を上回ったため、124円台半ばまで円安ユーロ高が進行した。その後も6月の米利上げ観測が高まったことによりドル高基調が続いたが、上昇するドル円と下落するユーロ/ドルの動きによって、ユーロ/円も上下する展開となった。月末に掛けては、イエレンFRB議長が今後数ヶ月以内の利上げを示唆したことや、日本の消費増税が再延期されるとの報道から円が売られる展開となり124円台に乗せたが、6月の英国のEU離脱を問う国民投票に対する懸念から、月末には123円台前半まで下落して引けた。

6月のドル/円相場

6月のドル/円相場は、小幅上昇を予想する。FRBは利上げが国際金融情勢に与える影響を注視しており、慎重に利上げの可能性を市場に伝えると考えられるため、ドルは緩やかに上昇しやすい。一方、これまで同様、日本が主張してきた「一方的な」円高の進行に対する国際的な理解は得られず、介入へのハードルは高い。日本の貿易黒字が累積していることもあり、状況次第では円が買われやすいことには注意が必要だ。但し、過度に円高が進んだ場合には、日銀の追加緩和観測の上昇や政府からの介入の示唆が円の上値を抑えるだろう。よって、ドルが緩やかに上昇する展開を予想する。

6月のユーロ/円相場

6月のユーロ/円相場は、横這いを予想する。米国では徐々に利上げが進みやすい一方で、ユーロ圏では社債買い入れの開始に伴い金利が低下しやすい環境からユーロの下落に繋がるだろう。従って、米欧の金融政策の方向性の違いからユーロ/ドルは小幅に下落するだろう。しかしドル/円が緩やかに上昇する見込みであることから、ユーロ/円はほぼ横這いの動きとなるだろう。

虫眼鏡

「潰瘍性大腸炎」

潰瘍性大腸炎(かいようせいだいちょうえん)という病気をご存知でしょうか。私自身がこの病気を患ったわけではありませんが、気になりましたので少し調べてみました。

潰瘍性大腸炎は、大腸の粘膜にただれや潰瘍ができ、腹痛や下痢、血便などを引き起こす病気で、厚生労働省より特定疾患に指定されている難病です。しかし、患者数は全国で16万人を超えており、決して珍しい病気ではありません。この病気を患っている著名人・有名人も多く、安倍晋三首相が最初の政権の時に首相を辞任した理由が、当初は機能性胃腸症による体調悪化とされていましたが、後にこれが潰瘍性大腸炎によるものであったと明かされました。また最近では、プロ野球オリックスバファローズの安達了一選手が今年の春季キャンプイン直前の自主トレーニング中に体調不良を訴え、検査の結果潰瘍性大腸炎と診断されました。

似たような病気に、クローン病という病気があります。クローン病も潰瘍性大腸炎と同様厚生労働省より特定疾患に指定されており、ともに「炎症性腸疾患」に分類される病気です。腹痛や下痢などの症状も似ています。しかし、潰瘍性大腸炎は炎症が大腸に限定されるのに対し、クローン病は炎症が消化管内のどこにでも起こるなどの違いがあります。

潰瘍性大腸炎の大きな特徴として、まだ原因が解明されていないことが挙げられます。腸内細菌の関与や自己免疫反応の異常などが考えられていますが、まだ原因は不明です。罹患(りかん)率が日本より欧米の方が高く、また日本でも近年急激に患者数が増加していることから、欧米型の食生活や生活習慣が影響している可能性も指摘されています。

潰瘍性大腸炎のもうひとつの大きな特徴として、症状が激しく出る時期とほとんど出ずに落ち着いている時期が繰り返されることが挙げられます。症状が激しく出る時期は「活動期」、落ち着いている時期は「緩解(かんかい)期」と呼ばれています。原因が解明されていないことから完治が難しく、そのため緩解期をいかに長く保つかが重要となります。

症状が重篤な場合や薬が効かない場合などは大腸摘出の手術をすることもありますが、多くの場合は投薬による内科的治療が行われます。活動期だけでなく緩解期でも投薬治療を続けることにより、緩解期をできるだけ長く保つことがポイントとなります。また緩解期においては、食事についてはいくつかの注意すべき点はあるものの、厳しい制限をしなければならないということではないようです。適量であれば禁酒の必要もないとされています。

安倍首相が辞任した時には、まだ潰瘍性大腸炎という病名が公表されていなかったこともあり、たかが腹痛くらいで辞任とは無責任だとか、仮病ではないかなどと言われていました。政治の世界の話なので実際のところはどうなのかわかりませんが、潰瘍性大腸炎の活動期であれば一般の人でも日常生活に支障をきたすこともあり、首相の激務をこなすことは困難であったと思われます。ただ一方で、潰瘍性大腸炎を「一種のがん」などと言っているのを聞いたことがありますが、これは誤解です。確かに、潰瘍性大腸炎が長期にわたると大腸がんを発症するリスクが高くなることがわかっていますが、潰瘍性大腸炎そのものはがんではありません。潰瘍性大腸炎は難治性の病気ではありますが、よほど重篤なものでなければ生命を落とすような病気ではありません。

安倍首相はその後首相に返り咲き、現在までその職を続けています。新しく使った薬が劇的に効いて、緩解期を長く維持できるようになったようです。

そして安達選手。診断後には3週間近く入院し、退院後も春季キャンプには合流できず、薬を服用しながら球団施設で孤独なトレーニングを続けていました。しかし、3月25日の開幕こそ間に合わなかったものの、4月12日に出場選手登録され、同日の試合で復帰を果たしました。体調の影響か打撃成績は今一つですが、プロ野球界でもトップクラスのショートの守備は健在です。そして、5月1日の試合では8回裏に決勝点となる2点タイムリーヒットを放ち、勝利に貢献しました。この日のヒーローインタビューでは、インタビュアーからの問いかけに、「ここにいられるだけでうれしいです」「野球ができるかどうか自分でもわからなかった」「今野球ができて本当にうれしい」と、涙こそ見せなかったもののしみじみと答えていました。そんな安達選手に、私は謝らなくてはなりません。

去年チャンスで打てなかったときに強烈にヤジってごめんなさい。今年は気長に応援しています。