2017年2月-Vol.249

まとめ

今月のポイント

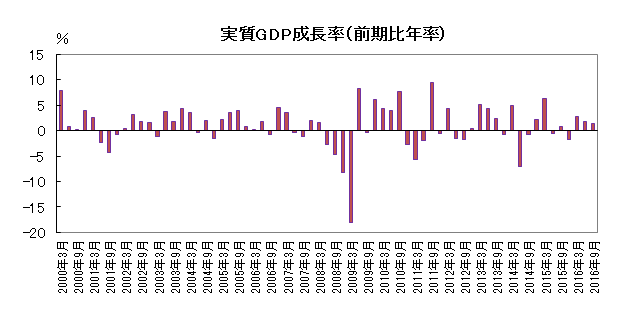

今月13日に昨年10-12月期のGDP速報が発表されます。昨年は7-9月期まで3四半期連続のプラス成長となっており、前期比年率では1%超の伸びが続いています。足元では潜在成長率は1%未満とみられており、潜在成長率を上回る成長となっています。10-12月期については、前期比年率で1%前後との見方が多く、これまでと比べてやや減速すると見られていますが、実際の数字がどの程度となるか注目されます。

市場動向

| 国内債券 | 日銀の金融政策から金利には低下圧力が掛かるものの、米国長期金利上昇圧力を受け、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 世界景気は緩やかな回復基調にあり、来期の業績について拡大が見込まれることなどから堅調な相場展開を予想する。 |

| 外国債券 | <米国>米国の景気は緩やかに回復し、労働市場は完全雇用に近づいていると考えられるため、金利は緩やかに上昇するだろう。 <欧州>米国の金利上昇に伴い金利には上昇圧力がかかりやすいと考えられるが、ECB(欧州中央銀行)が追加緩和の可能性を否定していないため、上昇幅は小幅にとどまるだろう。 |

| 外国株式 | <米国>月末のトランプ大統領の施政方針演説までは動きにくく、10-12月期の企業業績発表やトランプ大統領などの発言を材料に一進一退の展開を予想する。 <欧州>企業業績発表の他、米国市場につれた動きが予想されるが、欧州の政治情勢なども懸念され、米国市場をアンダーパフォームするだろう。 |

| 為替市場 | 米国において、緩やかな景気回復や今後の政策への期待などから物価上昇圧力が高まっており、金利も上昇しやすいため、ドルは対円で強含むだろう。ECBが緩和継続の姿勢を示していることや、各国の政治リスクなどユーロの下押し要因は多く、ユーロは対ドルで弱含むだろう。 |

虫眼鏡

『さくら』

ポイント

今月13日に昨年10-12月期のGDP速報が発表されます。昨年は7-9月期まで3四半期連続のプラス成長となっており、前期比年率では1%超の伸びが続いています。足元では潜在成長率は1%未満とみられており、潜在成長率を上回る成長となっています。10-12月期については、前期比年率で1%前後との見方が多く、これまでと比べてやや減速すると見られていますが、実際の数字がどの程度となるか注目されます。

今月の主なポイント

| 2/13 | 10-12月期GDP速報・・・上記参照 |

| 2/14 | (米)FRB(連邦準備理事会)議長上院証言 ・・・金融政策に関しての示唆があるか |

| 2/24 | プレミアムフライデー開始・・・どの程度の企業が実施するか |

| 2/28 | (米)米トランプ大統領施政方針演説 ・・・より詳細な政策の発表が見込まれる |

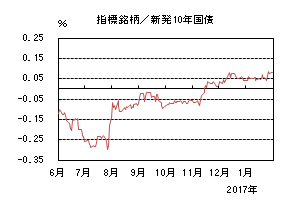

国内債券

1月の国内債券市場

1月の債券市場は下落(金利は上昇)した。10年国債利回りは、0.05%を中心とした狭いレンジ内で推移した後、米国の金利上昇に対する警戒感や日銀が予想外に国債買入れオペを見送ったことから、一時0.09%まで上昇し、0.08%で終了した。

月初、10年債入札への警戒感から10年国債利回りは0.07%まで上昇したものの、入札が順調に消化されたことや円高・株安を受け、金利上昇圧力が一服し0.05%を中心とした狭いレンジ内で推移した。中旬には、イエレンFRB(連邦準備理事会)議長が利上げに前向きな発言をしたことや5年債入札が低調だったことから、一時0.075%まで上昇したものの、トランプ米国大統領の対外強硬姿勢や40年債入札が無難に消化されたことから、金利は低下した。その後は、日銀が国債買入れオペで市場予想に反して、1~5年ゾーンの買入れを見送ったことから、国債買入額の縮小観測が高まり、一時0.09%まで上昇した。月末にかけては、日銀金融政策決定会合への警戒感が広がる中、長期ゾーンの国債買入れ額を増額したことから、0.080%で終了した。

イールドカーブは、超長期ゾーンの需給が悪化しベアスティープ化した。短期ゾーンは投資家の需要から低下したものの、日銀の国債買入れ見送りから上昇し小幅低下に止まった。

信用スプレッドは、概ね横這いで推移した。

2月の国内債券市場

2月の債券市場は、日銀によるイールドカーブをコントロールする政策から金利低下圧力が掛かりやすいものの、米国長期金利の上昇圧力を受け、10年国債利回りは日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。日銀の国債買入れオペや米国新政権の政策に対する警戒感から、変動性は高まりやすいため注意が必要だ。

2月の債券市場のポイントは、①日銀の国債買入れオペ、②米国の政治動向、③米国の金融政策と考える。

①(日銀の国債買入れオペ)日銀は10 年国債利回りが0%程度で推移するように国債買入れを行うとの金融市場調節方針を維持しているものの、12月・1月と買入れ額の増減額や買入れ回数を縮小するなど国債買入れオペを柔軟に変更しており、投資家の思惑と乖離する場面では、金利のボラティリティが高まりそうだ。

②(米国の政治動向)トランプ大統領は就任後、メキシコに対する強硬姿勢や移民政策、保護的な貿易政策など対外強硬策を進めている。これに対して国内外から批判の声が強まっており、大統領選挙後の株高、金利上昇の調整が進む可能性があることには注意が必要だ。

③(米国の金融政策)米国景気は改善しており、順調な経済成長が続けば、米国FOMC(連邦公開市場委員会)は比較的早いペースで利上げを実施する可能性があり、その場合には米国長期金利上昇を通じて、国内長期金利にも上昇圧力が掛かりそうだ。

イールドカーブは、国債入札・日銀の国債買入れに対する投資家の思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

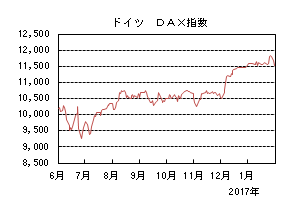

国内株式

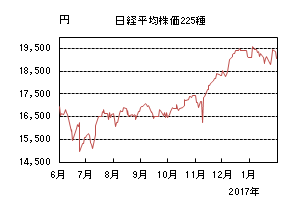

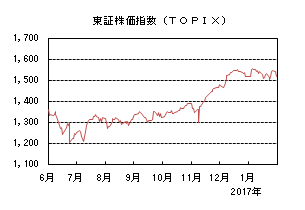

1月の国内株式市場

1月の株式市場は、円高・ドル安傾向が続いたことや米政権による移民政策など保護主義への懸念の高まりから反落し、日経平均株価は0.38%の下落となった。

米国、中国の経済指標の好転などを材料に大発会は4年ぶりの上昇となったが、その後は円高・ドル安傾向となったことなどが嫌気され反落した。中旬に入っても、トランプ米国大統領の記者会見で経済政策への言及があまりなかったことや、英国のEU(欧州連合)からの強硬離脱(ハード・ブレグジット)への警戒感などから続落した。下旬に入ると米国PMI(製造業購買担当者景気指数)の上昇により、世界景気回復への期待が高まったことに加え、米国大統領の就任後は、景気刺激策が速やかに実施される期待が高まったことなどから反騰に転じたが、月末にかけては、米政権による移民政策など保護主義への警戒感などから下落した。

業種別には、海運、石油・石炭、空運などが上昇する一方、電気・ガス、鉱業、不動産などが下落した。

2月の国内株式市場

米国新政権の政策運営や為替動向は注視する必要があるものの、世界景気は緩やかな回復基調にあることに加え、足元の為替水準や商品市況などにより来期の業績は拡大が見込まれることから、堅調な相場展開を予想する。

IMF(国際通貨基金)の最新の世界経済見通しは、米国新政権の政策運営について不透明としつつも、米国の財政拡張策や資源価格の安定化などを理由に、2016年の推定成長率+3.1%から2017年は+3.4%へと拡大を予測している。10月の前回予想は据え置かれたが、主要国では米国が新政権の減税やインフラ投資策により+0.1%、中国が財政刺激策の効果から+0.3%、日本については+0.2%、それぞれ上方修正されている。

発表が相次いでいる10-12月期決算については、円安に転じたこともあり回復基調が鮮明となってきている。北米景気の拡大、中国スマートフォンの需要の回復などを受けて半導体関連、精密セクターが好調なことに加え、資源価格の上昇から商社や非鉄金属各社の業績も改善している。また、中国やアジアでの設備投資の回復を受けて工作機械メーカーなどの業績は上方修正されている。来期の業績についても、世界景気の回復基調に加え、堅調な商品市況や円安が収益を押し上げることなどから拡大を予想している。

リスク要因としては、米国新政権による保護的な通商政策により市場が混乱する可能性に加え、米金利上昇に伴う新興国の通貨安などによる世界景気減速や北朝鮮、中東・欧州情勢などの地政学的リスクの拡大等を考えている。

外国債券

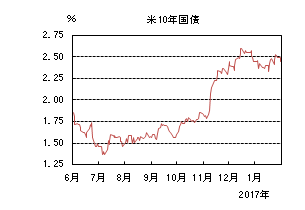

1月の米国債券市場

1月の米国の長期金利は往って来いとなった。10年国債利回りは月初発表された経済指標が市場予想を下回ったため、2.3%台半ばまで低下した。6日に発表された雇用統計で雇用の堅調さが示されると2.4%台まで上昇したが、その後は2.3%台での推移となった。中旬には18日のイエレン議長の講演がタカ派的と受け止められたため再び2.4%台半ばまで上昇し、更にトランプ氏の米大統領就任による政策に関する期待や懸念などから、長期ゾーンは売られ一時2.5%台となった。その後はやや買い戻され、2.4%台で推移したが、株価が2万ドルの大台を突破すると、債券は再び2.5%台半ばまで売られた。月末にかけてはトランプ大統領が入国制限に関する大統領令を発令したことによる混乱を嫌気して株価が下落、債券も買い戻され2.4%台半ばで引けた。

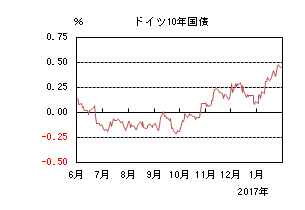

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は上昇した。月初、ドイツの12月のCPIや欧州主要国のPMI(製造業購買担当者景気指数)が市場予想を上回ったことでインフレ懸念やECB(欧州中央銀行)の国債買入縮小懸念から0.3%台に上昇し、中旬にかけて0.3%台を中心に推移した。18日のイエレンFRB(連邦準備理事会)議長の講演で米金利が上昇するとドイツ金利もつれて0.3%台後半まで上昇した。19日のECB理事会で金融政策の変更はなく、ドラギ総裁の会見も材料視されなかったため相場にはほとんど影響がなかった。米国トランプ大統領の政策に対する期待や懸念から米金利が上昇するとドイツ金利も0.5%近辺まで上昇したが、月末にかけては米金利低下を受けてやや買い戻され、0.4%台前半で引けた。

2月の米国債券市場

2月の米国の長期金利は上昇を予想する。米国の景気は緩やかに回復し、労働市場は完全雇用に近づいていると考えられる。この中で、トランプ大統領の政策動向に注目が集まっている。基本的に、トランプ大統領は米国第一の取り組みを進めようとしているが、企業の米国回帰や雇用の創出などが、政府の目論見通りに進むかは不透明だ。そのため、当面の経済動向は、労働市場や景況感の改善が続くかどうかに影響されるだろう。トランプ大統領、政府関係者の発言などから金融市場が不安定に推移する場面も想定されるが、緩やかな景気回復が維持されるのであれば、金利は緩やかに上昇するだろう。今後の政策懸念が高まった場合には、金利が反転、低下に転じる可能性があるため注意が必要となろう。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は小幅上昇を予想する。ユーロ圏経済は、概ね安定していると考えられる。ECBは必要に応じて追加緩和を行う姿勢を取っているが、インフレを警戒するドイツからの金融緩和批判も強く、先行きは不透明だ。そのため欧州の長期金利は、米国の金利上昇に伴い上昇圧力がかかりやすいと考えられるが、ECBが追加緩和の可能性を否定していないため上昇幅は小幅に止まるだろう。

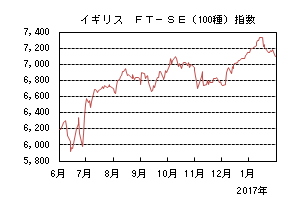

外国株式

1月の米国株式市場

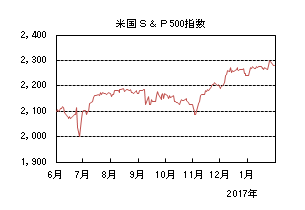

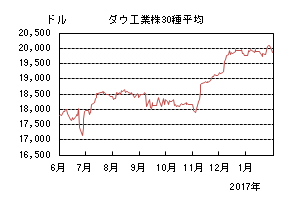

1月の米国株式市場は、S&P500指数で1.79%と続伸した。トランプ次期大統領の就任を控え高値圏での一進一退を続けた。上旬は予想を上回るマクロ指標が好感されて上昇し、その後、トランプ大統領が就任直後に打ち出した「アメリカ・ファースト」を意図した政策(TPP離脱など)や規制緩和(エネルギー政策の変更など)が好感される中、増益トレンドを継続する10-12月期の企業決算などにもサポートされ、史上最高値を更新した。月末にかけて難民や「テロ懸念国」市民の入国を制限する大統領令が発令されて下落した。セクターでは、素材、情報技術、一般消費財・サービスがアウトパーフォームする一方、エネルギー、電気通信サービス、不動産が下落した。

1月の欧州株式市場

1月の欧州株式市場は、グローバルな景気拡大期待から上昇したが、Brexit(英国のEU離脱)やトランプ米次期大統領就任を控えて上値が重くなった。その後、米国市場の最高値更新や好調な企業決算が好感されて反発したが、トランプ大統領の貿易に関する発言や不法移民排斥に絡む大統領令などが懸念されて下落した。国別では、オーストリア、デンマーク、ノルウェーなどが上昇した一方、イタリア、ポルトガル、ベルギーなどが下落した。セクターでは、素材、金融、資本財・サービスが上昇した一方、エネルギー、不動産、公益などが下落した。

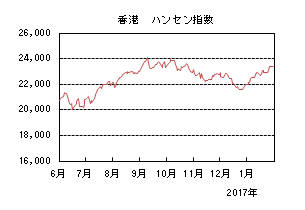

1月の香港株式市場

1月の香港株式市場は、6.18%の上昇となった。米中の主要経済指標の改善が進む中、米長期金利の上昇が一服し、アジアなどの新興国からの資金流出懸念が後退したことなどから上昇した。月末にかけてトランプ大統領の貿易などに絡む発言や春節の大型連休を控えて小幅に売られた。

2月の米国株式市場

2月の米国株式市場は、トランプ大統領の景気拡張政策が実現に向けて動き出せるかを市場は検証する動きを続けると見込まれ、一進一退の横這いを予想する。2月末に開催予定の上下院合同会議での施政方針演説で具体的な政策の全容が判明すると見込まれ、そこまでは動きにくい展開だろう。足元、発表が続いている10-12月期の企業決算の他、トランプ大統領や新閣僚の発言(特に貿易政策)等が注目材料だろう。

2月の欧州株式市場

2月の欧州株式市場は、企業業績発表の他、米国市場につれた動きが予想されるものの、徐々に欧州の政治情勢なども懸念されると想定され、米国市場をアンダーパフォームするだろう。

2月の香港株式市場

2月の香港株式市場は、春節の大型連休による消費拡大や中国本土の景況感の更なる改善が期待されるものの、トランプ大統領の通商政策などを巡る不透明感を払拭できず一進一退の動きとなろう。

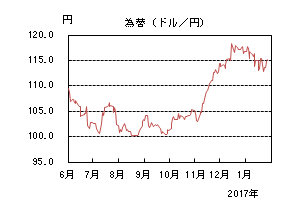

為替動向

1月のドル/円相場

1月のドル/円相場は、円高ドル安となった。月初118円台半ばを付けたが、米金利が低下してドルが売られる展開になると115円まで調整した。6日に発表された12月の米雇用統計で労働市場の堅調さが示されると一旦117円台半ばまで戻したが、ドル高を懸念するトランプ次期米大統領の発言から、中旬には112円台半ばまで円が買われる展開となった。その後も18日のイエレンFRB(連邦準備理事会)議長の講演で今年3回の利上げが意識されたことで115円台半ばまで上昇したが、トランプ大統領の保護主義政策への懸念が高まり112円台半ばまで下落した。月末にかけても、NYダウが2万ドル台に乗せ史上最高値を更新すると115円まで戻したものの、トランプ大統領が移民の入国を制限したことによる混乱や日本が通貨安誘導をしたとの発言が嫌気され、112円近辺まで下落した後、112円台後半で引けた。

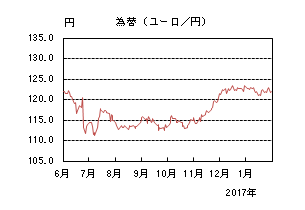

1月のユーロ/円相場

1月のユーロ/円相場は、円高ユーロ安となった。月初は米金利低下を受けたドル売りでユーロ/ドルが上昇したことや、12月米雇用統計発表後のドル/円の上昇からユーロ/円は123円台後半を付けた。しかしその後はリスク回避の流れの中、円が買われる展開となり、中旬には120円台半ばまで下落した。18日のイエレンFRB議長のタカ派的内容の講演からドル/円が上昇するとユーロ/円も123円手前まで上昇し、その後もユーロ/ドルがほぼ横這いで推移する中、ドル/円の動きにつれて上下する展開となった。月末にかけては、トランプ政権の保護主義政策が懸念されドル/円が下落する流れや、通貨誘導を巡る発言からドルが売られる中で乱高下し、121円台後半で引けた。

2月のドル/円相場

2月のドル/円相場は、上昇を予想する。緩やかな景気回復、今後の政策への観測などから物価上昇期待は高まっている。これを受け、FRB関係者からは緩やかな利上げを支持するコメントが続いている。米政府関係者からドルが強すぎるとのコメントも出ており、大統領選挙後のようなドル急伸の可能性は抑えられたと考えられるが、ドルは主要通貨対比で底堅く推移するだろう。米国の景気先行き懸念、政府関係者のドル高牽制からドルの調整圧力が高まりやすいことには注意が必要だろう。

2月のユーロ/円相場

2月のユーロ/円相場は、概ね横這いを予想する。基調として、ユーロ/ドルはECB(欧州中央銀行)とFRBの金融政策の方向性の違いに影響されやすいだろう。米国の政府関係者からドル高けん制発言が出た場合には、ユーロが反発する可能性もあるものの、ECBが緩和継続の姿勢を示していることや、各国の政治リスクなどユーロの下押し要因は多いと考えられる。但し、ドル/円は上昇を予想しているため、ユーロ/円は概ね横這いでの推移を予想する。

虫眼鏡

「さくら」

花が咲いただけで大きなニュースとして報道される国、日本。そのような国は他にもあるのでしょうか。日本にとって、それだけ思い入れの強い花である桜の季節がもうすぐやってきます。なぜ、こんなにも桜は人々の心を捉えるのでしょうか。ちょうど卒業式や入学式など節目の行事を迎える時期に咲くので、門出を華やかに祝ってくれる印象が強いからかもしれません。また、寒い冬が終わって暖かで明るい春の訪れを告げるシンボルでもあります。枯れて散るのではなく、美しいままに散る姿に魅力を感じることもありそうです。桜の風景が美しい場所は各地にあります。大名が参勤交代の際に苗木を持ち帰ったことで、各地に植えられたことも要因です。桜の良いところは、全国に名所があっても、自分の近所や故郷が最も美しいと思える点にもありそうです。歩いて行ける近くの公園や川沿いの桜並木は上野公園や隅田川にも負けないと思っている人は多いのではないでしょうか。

今でこそ、日本人の好きな花といえば桜が連想されますが、奈良時代までは歌人や貴族に愛されていたのは梅でした。これは万葉集への登場回数から推測できます。桜が台頭するのは平安時代です。梅の季節はまだ寒さが残っているのに対し、桜の時期は宴の開催に適していました。武家社会になっても散りぎわの潔さが武士の生き方に結びつき賞賛されました。また、農業を始める時期に咲く花でもあり、庶民、特に農民にとっても重要なものでした。ヤマザクラが咲くと種をまいたり代掻きを始めたりしたので、種まき桜、田植え桜とも呼ばれました。

苗木を育成するには種子から発芽させる方法がありますが、桜の栽培品種には接ぎ木や挿し木によって増殖させるものが多いようです。この方法で増殖されるものは同じ性質をもつクローンとなります。花見の代表格であるソメイヨシノもこの方法によって増殖されたものです。クローンは同一の条件では開花日も同じになるので、開花宣言の目安となる標準木として適切です。ソメイヨシノは花付きがよく生育も早いことから観賞用として明治期以降、全国に広まりました。この品種の欠点は寿命が短いことです。各地の名所にはソメイヨシノが多いのですが、樹齢何百年の大木としては聞きませんし、歴史も浅いので天然記念物にも指定されていません。ちなみに、日本三大桜の一つ、福島県の三春の滝桜はベニシダレザクラの巨木で樹齢千年とも千二百年ともいわれ、中には六千年説まであるようです。三春町のホームページでは滝桜をライブカメラで見ることができます。また、山梨県の山高神代桜はヤマトタケルノミコトが東国平定の帰途に立ち寄って植えたとの伝説も残っています。これも樹齢千八百年とも二千年とも推定されています。

春になればまだかまだかと桜の開花を心待ちにする人も多いでしょう。ただ、いざ咲いてもすぐに散るので、開花期間の短さに寂しさを感じます。しかし、日本では一年中どこかで桜は咲いています。例えば開花時期が遅く、夏になっても山奥で咲いている品種もあります。奥日光などの寒冷地にあるミヤマザクラ、北海道から本州中部の高山に分布するミネザクラなどです。逆に沖縄にあるリュウキュウカンヒザクラは一~二月に咲きます。日本の桜前線のスタートを告げるものです。さらに、秋から春まで咲き続ける品種で、その様子から不断桜と呼ばれるものがあります。秋から冬にかけて花を咲かせる冬桜、十月桜などは紅葉と同時に楽しめます。このように一年中、咲いているのはそれだけ桜の品種が多いということでしょう。自然交配の他にも人為的な改良・交配によってたくさんの品種が生まれており、その数は250とも300ともいわれています。参考図書によっては350を超えていますが、同じ品種でも呼び名が違う例もあり、正確には把握できません。来月にはその中でも最も馴染み深いソメイヨシノが咲き、本格的なお花見シーズンがやってきます。今年はどこの桜を楽しみましょうか。

【参考文献】

『一度は見ておきたい名所の桜』庄子利男 河出書房新社

『「桜と日本人」ノート』安藤潔 文芸社

『桜の雑学事典』井筒清次 日本実業出版社

『桜は一年じゅう日本のどこかで咲いている』印南和磨 河出書房新社