2017年4月-Vol.251

まとめ

今月のポイント

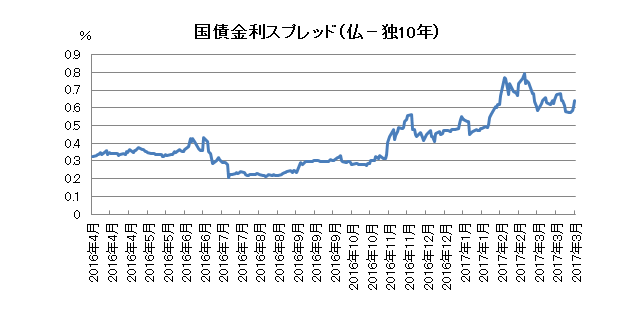

今月23日にフランスで大統領選挙が行われます。最初の投票で過半数を獲得する候補者がいない場合は、上位2名による決選投票が5月に行われます。なお、1965年以降の大統領選挙で、第1回目の投票で当選者が決定したことはありません。世論調査では、極右政党、国民戦線のルペン党首の支持率が高く、決選投票に進む可能性が高いとみられています。昨年11月の米国大統領選挙でトランプ氏が勝利して以降、フランスとドイツの国債スプレッドが拡大していますが、ルペン氏が勝利する可能性を織り込んだためと考えられます。ルペン氏は公約として、主権回復に向けたEUとの再交渉、その結果を受けてEU離脱の是非を問う国民投票の実施、ユーロを離脱し自国通貨を復活、などを掲げていることから、大統領選挙で勝利した場合は市場への影響が懸念されており、結果が注目されます。

市場動向

| 国内債券 | 日銀の金融政策から金利低下圧力が掛かるものの、米国での利上げ観測を受けて、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 世界景気の拡大が続いていることや、増収増益が見込まれる企業業績を背景に、底堅い相場展開を予想する。 |

| 外国債券 | <米国>米国の景気は緩やかに回復し、物価も上昇基調にあるがトランプ政権の政策運営に関する不透明感から、金利上昇は緩やかになるだろう。 <欧州>米国の金利上昇に伴い上昇圧力が掛かりやすいと考えられるが、フランス大統領選に関する不透明感などから、横這い推移となるだろう。 |

| 外国株式 | <米国>政策を巡る議会動向が注目されるが、好調な1‐3月期の企業業績発表が予想され小幅な上昇を予想する。 <欧州>フランス大統領選を巡る不透明感はあるものの、マクロ環境の改善を背景に好調な企業業績が予想され、米国並みの上昇を見込む。 |

| 為替市場 | 米国の緩やかな景気回復、物価上昇はドル買い材料となるがトランプ政権の政策運営に関する不透明感から対円で横ばいでの推移となろう。ユーロ圏経済はおおむね安定し、物価も上昇基調にあるが、米欧の政治的な不透明要因から対ドルで横這いでの推移となろう。 |

虫眼鏡

『機能性タイツ』

ポイント

今月23日にフランスで大統領選挙が行われます。最初の投票で過半数を獲得する候補者がいない場合は、上位2名による決選投票が5月に行われます。なお、1965年以降の大統領選挙で、第1回目の投票で当選者が決定したことはありません。世論調査では、極右政党、国民戦線のルペン党首の支持率が高く、決選投票に進む可能性が高いとみられています。昨年11月の米国大統領選挙でトランプ氏が勝利して以降、フランスとドイツの国債スプレッドが拡大していますが、ルペン氏が勝利する可能性を織り込んだためと考えられます。ルペン氏は公約として、主権回復に向けたEUとの再交渉、その結果を受けてEU離脱の是非を問う国民投票の実施、ユーロを離脱し自国通貨を復活、などを掲げていることから、大統領選挙で勝利した場合は市場への影響が懸念されており、結果が注目されます。

今月の主なポイント

| 4/23 | (仏)大統領選・・・上記参照 |

| 4/27 | 日銀展望レポート・・・政策委員の見通しに変化があるか |

| 4/28 | (米)1-3月期GDP・・・例年当期は低めとなる傾向 (米)暫定予算期限・・・延長されない場合は政府機関閉鎖の可能性も |

国内債券

3月の国内債券市場

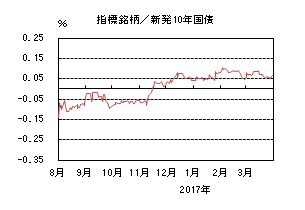

3月の債券市場は小幅下落(金利は上昇)した。月初から10年国債利回りは、日銀が国債買入れ額を減額したことや米国の利上げ期待から上昇基調となり、一時0.09%まで上昇した。米国FOMC(連邦公開市場委員会)後は、米国長期金利の低下や円高・株安を受けて低下基調となり、0.065%で終了した。

前月末に、日銀は国債買入れオペの実施予定日を公表するとともに、1回当たりの買入れ金額をレンジで示した。この中で一部年限の買入れレンジが減額されたため、10年国債利回りは、月初から上昇した。その後、10年国債入札は無難に消化され、日銀の国債買入れオペが需給を下支えするとの思惑から、0.07%を挟んで揉み合った後、急速に高まった3月の米国利上げ観測を受けて、米国長期金利が上昇し、中旬には0.09%まで上昇した。15日の米国FOMCでは、利上げが決定されたものの年内の利上げ回数見通しに変更はなく、市場予想よりハト派的な内容となったことから米国長期金利は低下、円高・株安が進行し、金利は低下した。その後も、40年国債入札が無難に消化されたことから、一時0.05%まで低下する場面があったものの、月末にかけては期末を控えて動意に乏しい相場環境の中、0.065%で終了した。

イールドカーブは、短中期ゾーンが日銀の需給逼迫対策を受け上昇し、20年超は日銀の誘導目標の対象外であることから、相対的に上昇幅が大きくなった。

信用スプレッドは、短中期ゾーンの国債利回り上昇を受け、小幅縮小した。

4月の国内債券市場

4月の債券市場は、日銀によるイールドカーブをコントロールする政策から金利低下圧力が掛かりやすいものの、米国での利上げ観測を受けて、10年国債利回りは日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。日銀の国債買入れオペや海外の政治動向への思惑から、変動性が高まりやすいため注意が必要だ。

4月の債券市場のポイントは、①日銀の国債買入れオペ、②日銀の金融政策、③期初の投資家動向と考える。

①(日銀の国債買入れオペ)4月から短中期ゾーンの国債入札額が減額されることから、日銀は3月末の国債買入れ方針で、短中期ゾーンの買入れレンジを減額した。また、3月には短中期ゾーンの需給逼迫を受け、需給緩和策を実施するなど柔軟に金利をコントロールする姿勢を見せているため、国債買入れオペ額の増減に市場の注目が集まりやすく、ボラティリティ上昇のきっかけとなりやすいだろう。

②(日銀の金融政策)国債買入れ額の年間増加額の目処である約80兆円に関して、金融政策決定会合で減額されることがあれば、市場は金融引き締めと受け止め、金利のボラティリティが高まり、金利が上昇する可能性があるため注意が必要だ。

③(期初の投資家動向)昨年度の国内投資家は外債投資において、損失を被る一方で、国内債の含み益が減少基調にある。また、外債残高の削減に伴い、運用資金が増加していることが見込まれるため、期初の国内投資家の投資動向が相場に影響を与えやすい展開となりそうだ。

イールドカーブは、日銀は超長期ゾーンに対しては誘導目標を示していないことから、ベアスティープ化圧力が掛かりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

3月の国内株式市場

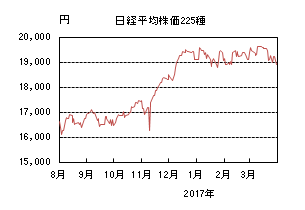

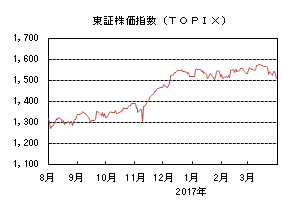

3月の株式市場は、米国トランプ政権の政策執行に対する不透明感や円高・ドル安が進んだことにより企業の輸出採算への警戒感などが広がり、日経平均株価は1.10%の下落となった。

月初は米国での早期利上げ観測が高まる中で、円安・ドル高が進行したことなどから上昇し、その後もイエレンFRB(連邦準備理事会)議長の講演での発言や堅調な米国雇用統計を受け、利上げ実施が確実視されたことなどが好感され続伸した。下旬に入るとG20(20ヵ国財務相・中央銀行総裁会議)が発表した声明から米国保護主義政策への警戒感が強まり円高基調となったことに加え、大阪の学校法人を巡る問題による国政停滞の懸念や米国トランプ政権が最優先課題に掲げるオバマケア(医療保険制度改革法)代替法案が撤回となったことなどが嫌気されて下落した。

業種別には、その他製品、石油・石炭、精密などが上昇する一方、鉄鋼、不動産、海運などが下落した。

4月の国内株式市場

米国政権の政策運営に加え、円高・ドル安が進行するなど為替動向についても不透明感が高まっているが、世界景気は新興国の景況感が改善するなど拡大が続いている。18/3期の企業業績については、景気回復を背景に増収増益が見込まれることから、底堅い相場展開を予想する。

世界景気は堅調な先進国に加え、新興国も改善が見られるなど拡大が続いている。国内景気についても、経済対策の効果や企業の収益改善などを受けた投資拡大による回復が続くことが予想される。3月の月例経済報告では、これまで低調であった個人消費が3ヵ月振りに上方修正されるなど回復が見られるようになってきている。

こうした景況感の中で、企業業績は改善傾向にある。北米景気の拡大、中国・アジア景気の回復から電子デバイス関連が好調なことに加え、機械メーカーなどは企業投資の拡大から受注が上向き始めている。また、内需関連については情報・通信や建設、不動産、食料品セクターなど全般的に堅調な状況が継続している。18/3期の企業業績についても、内外景気の回復による需要の増加に加えて、コスト削減効果などにより、拡大基調が続こう。18/3期の利益成長をベースとするとバリュエーション面の割高感はなく、底堅い相場展開を予想する。

リスク要因としては、米国政権の政策執行力が不透明となってきていることやこれに伴う為替の動向、欧州主要国の国政選挙の動向、北朝鮮、中東・欧州情勢などの地政学的リスクの拡大を考えている。

外国債券

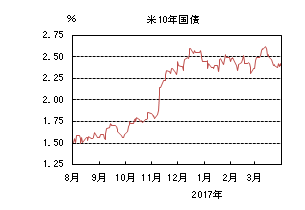

3月の米国債券市場

3月の米国の長期金利は往って来いとなった。10年国債利回りはFRB(連邦準備理事会)高官の3月利上げを示唆する発言を受けて上昇基調が継続した。3日にはイエレン議長も講演で3月利上げを示唆したため10年国債利回りは2.5%台をつけた。その後も強い指標が続きFRBの利上げペース加速懸念や、9日のECB(欧州中央銀行)理事会後のドラギ総裁会見が従来ほどハト派的ではなかったことなどから2.6%台まで上昇した。10日に発表された雇用統計は、雇用者数は予想以上に伸びたものの、平均時給の伸びは予想に届かなかったため市場の反応は鈍かったが、ECB関係者がQE(量的緩和政策)終了前の利上げを検討した、と伝わると再び2.6%に上昇した。15日のFOMC(連邦公開市場委員会)では市場予想通り25bpの利上げが実施されたが、同時に発表された2017年の利上げ予想回数が前回と同じだったことや、協調減産が主要産油国の思惑通り進まないのではないかとの懸念から、原油価格が下落したことなどを受けて低下し2.5%を割れた。その後2.5%近辺で推移したが、トランプ大統領が公約に掲げていた減税実施が遅れるとの報道をきっかけにトランプ政権の政策運営に対する懸念から2.4%近辺まで低下し、オバマケア(医療保険制度改革法)代替法案が取り下げられると2.3%台半ばまで低下した。月末にかけて2.4%台まで戻す局面もあったが、結局2.4%を割れて引けた。

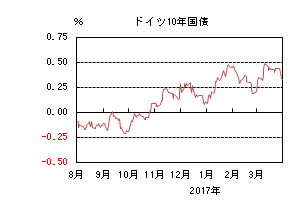

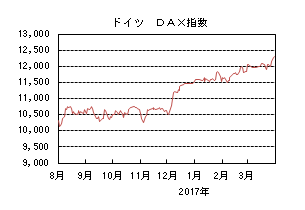

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は上昇した。月初から米金利につれて上昇基調となり、イエレン議長講演後は一時0.3%台半ばとなった。その後一旦0.3%近辺まで低下したが、9日のECB理事会後には0.4%台となり、ECB関係者のQE終了前の利上げを検討との発言が伝わると0.5%近辺まで上昇した。中旬にはFOMC後の米金利低下や原油価格の下落を受けて0.4%を割れる局面もあったが、オランダの下院選挙で与党が第1党を確保し、極右政党が伸び悩んだことから0.4%台半ばまで上昇し揉み合いとなった。月末にかけては米金利低下につれて低下基調となり、0.3%台前半で引けた。

4月の米国債券市場

4月の米国の長期金利は上昇を予想する。米国の景気は緩やかに回復し、労働市場は完全雇用に近づいていると考えられる中、物価も上昇基調にある。FRB関係者は年内あと2回の追加利上げを予想しており、今後の景気、政策次第ではあるが金利は上昇しやすい。一方で、トランプ大統領の政策運営に関する不透明感は高まっている。経済の底上げのためには、インフラ投資、減税策の具体策が欠かせない。既に政策の先行き懸念から米国株式が下落するなど、今後の政策期待は剥落しやすくなっており、このような動きが鮮明になると金利低下に繋がる場面もあるだろう。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、概ね安定している。ドイツを中心に物価も上昇基調にあり、ECBがQE終了よりも前に利上げに踏み切るとの観測も出始めている。そのため、金利には緩やかな上昇圧力が掛かりやすい。一方で、フランス大統領選挙に関する不透明感もあるため、ある程度金利が上昇した局面では押し目買いが入りやすく、売り買い交錯から横這いで推移するだろう。

外国株式

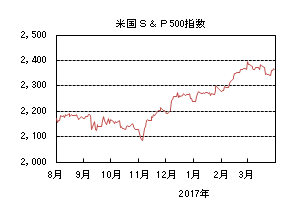

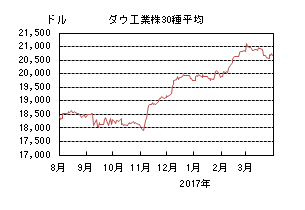

3月の米国株式市場

3月の米国株式市場は、S&P500指数で ▲0.04%と5ヵ月振りの下落となった。月初こそ史上最高値を更新したものの、原油価格の下落やオバマケア(医療保険制度改革法)代替法案が撤回されたことなどでトランプ大統領の政策への不透明感が増したことから反落した。セクターでは、情報技術、一般消費財・サービス、公益などが上昇した一方、不動産、金融、電気通信サービスなどが下落した。

3月の欧州株式市場

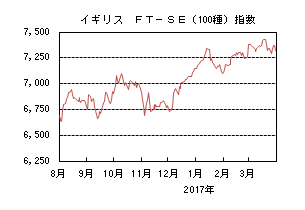

3月の欧州株式市場は、米国の政治動向を巡る不透明感やユーロ高があったものの、オランダ下院選挙では、極右政党の議席が想定以上には伸びず、4月のフランス大統領選挙にも楽観的な見方が強まり、他市場をアウトパフォームした。国別では、スペイン、イタリア、ポルトガルなどが大きく上昇した一方、ノルウェー、イギリスなどがアンダーパフォームした。セクターでは、公益、情報技術、金融などが大きく上昇し、一方、不動産、ヘルスケアなどがアンダーパフォームした。

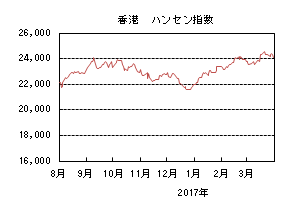

3月の香港株式市場

3月の香港株式市場は、1.56%の上昇となった。予想を上回る中国の主要経済指標が好感され、海外や中国本土から資金が流入したため上昇した。その後、オバマケア代替法案が撤回されたことなどでトランプ大統領の政策への不透明感が増したことから、上値の重い展開となった。

4月の米国株式市場

4月の米国株式市場は、トランプ大統領の景気拡張的な政策を巡るニュースフローが注目されるものの、グローバルな景気拡大が続く中、堅調な1‐3月期の企業業績発表が予想され、企業業績の拡大期待から月間では小幅な上昇となろう。

4月の欧州株式市場

4月の欧州株式市場は、後半のフランス大統領選動向が注目されるものの、マクロ環境の改善を背景に好調な企業業績が予想され、米国並みの上昇となろう。

4月の香港株式市場

4月の香港株式市場は、中国本土の第1四半期GDPなどの主要経済指標や中国主要企業の決算への上振れ期待などが下支えとなるものの、トランプ大統領の中国をはじめその他アジア諸国への通商政策を巡る不透明感を払拭できず、米国並みに上昇するものの上値は限定的となろう。

為替動向

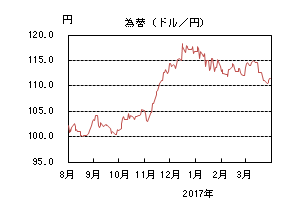

3月のドル/円相場

3月のドル/円相場は、円高ドル安となった。FRB(連邦準備理事会)高官からの3月利上げを示唆する発言が続いたことで、月初は米金利の上昇に合わせて115円台半ばまで円安ドル高が進行した。15日のFOMC(連邦公開市場委員会)では予想通り25bpの利上げが決定されたが、2017年の政策金利の見通しで、利上げ回数が前回と変わらず3回であったためドルが全面安となり、112円台まで円高ドル安となった。下旬にかけては、G20(20ヵ国財務相・中央銀行総裁会議)の声明文から「保護主義に対抗する」との文言が削除されたことや、トランプ政権による政策運営に対する不透明感でリスク回避ムードが強まり、株価下落と米金利低下の流れからドル売りに拍車が掛かったことで111円近辺まで下落した。更に23日に予定されていたオバマケア(医療保険制度改革法)代替法案の採決が延期され、その後法案の撤回が決まると、110円台前半まで売られたが、FRB高官による利上げに対して積極的な発言が続いたことや、強い米経済指標を受けてドルが買い戻され、月末には111円台まで戻して引けた。

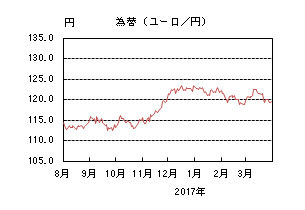

3月のユーロ/円相場

3月のユーロ/円相場は、やや円高ユーロ安となった。月初、ユーロ/ドルが方向感なく推移した一方で、米3月利上げの思惑でドル/円が上昇したため、ユーロ/円も119円台から121円台まで上昇した。9日のECB(欧州中央銀行)理事会では、タカ派寄りのスタンスが意識されたことや、QE(量的緩和政策)の終了前の利上げが協議されたとの報道でユーロ高が進み、122円台後半まで円安ユーロ高が加速した。その後も米利上げのペースがそれほど速まらないとの思惑や、オランダの下院選挙で極右政党が伸び悩んだこと、トランプ政権の政策運営に対する不透明感などから1.09ドル台までユーロが上昇したものの、ドル円の下落幅が大きかったことでユーロ/円は120円近辺まで下落した。下旬にかけては、再び米利上げが意識されたことや、強い米経済指標でユーロ/ドルが下落に転じ、ユーロ/円も118円台後半まで下落して引けた。

4月のドル/円相場

4月のドル/円相場は、横這いを予想する。基調として、米国の緩やかな景気回復、物価上昇はドル買い材料となりやすい。また、3月のFOMCでは年内2回の追加利上げ予想が示されたこともドルの上昇をサポートしよう。一方でトランプ政権の政策運営に関する不透明感が高まるとドルの上値が抑えられることも考えられる。ドル高が景気にマイナスに働くと考えられることにも注意が必要であり、ドル高が進むと政府関係者が牽制する可能性もある。緩やかな景気回復と利上げ期待によるドル高圧力と、トランプ政権の政策運営の不透明感から、ドル円は横這い推移となるだろう。

4月のユーロ/円相場

4月のユーロ/円相場は、横這いを予想する。ユーロ圏経済は概ね安定しており、ドイツを中心に物価も上昇基調にある。加えてECBがQE終了よりも前に利上げに踏み切るとの観測も浮上している。ユーロは買い進まれやすい一方で、フランス大統領選挙を控えていることが、ユーロ売り材料にもなりやすく、売り買い交錯からユーロ/ドルは横這いで推移するだろう。ドル/円も横這いを予想しているため、ユーロ/円は概ね横這いでの推移となるだろう。

虫眼鏡

「機能性タイツ」

最近、スポーツクラブにおいて、トレッドミルで走ったり、スタジオレッスンに参加するときは機能性タイツというものを履いています。幾何学模様のような線の入った近未来的なデザインの黒いロングタイツといえばお分かりになるでしょう。ジョギングや登山向けにも人気が高いようです。私も最初はなんかオシャレで流行りのようだからと思ったのがきっかけで買ってみたのですが、これがかなりの優れものでした。

どこが優れものかといいますと、機能によって特化しているものが多く種類も豊富で選ぶ際に注意が必要ですが、ザックリあげると次の3点だと思われます。

まずは、疲労回復・疲労軽減効果です。タイツによって適度に圧をかけることによって運動時の筋肉の揺れをおさえてエネルギーロスを減らす効果があるようです。いわゆる「コンプレッション効果」です。これにより長時間ランニングしても足の筋肉が疲れにくく、しかもブレを減らすことで筋肉を効果的に使えマラソンのタイムアップにもつながるという優れものです。

次に、関節のサポート機能です。骨盤をきゅっと締めることで安定させ、長時間ランニングしてもフォームが安定するという効果や、伸びにくい生地をテーピングのようにすることで膝を安定させて長距離のランニングをすることによる膝痛の予防と痛みの軽減が狙えます。この機能が付いていると私のような中年ランナーには安心です。

最後は、皮膚の保護機能です。屋外ランニングをする場合のUVカットによる日焼け防止効果や寒い時期の保温効果が期待できます。実際、一度履いてみると、その暖かさが安心感につながり手放せないものとなりました。

このように、良い面も多い機能性タイツですが、悪い面ももちろんあります。

まず驚くのがその価格です。私も初めは自分の目を疑いました。タイツ一枚が何万円もするのです。こんなはずはないと、ネットで探してみると、かなり安価なものもあるのですが、それらはただのタイツであり、それこそ保温効果くらいしか期待できないものも多いようです。しかも私が最初に手に入れたものは色落ちし、散々な目にあいました。多少値は張っても自分の目的にあった機能性タイツを選ぶことをお勧めします。

そして、初めての方が最も苦労すると思われるのは履き方です。

とにかく履きにくい。最初はサイズを間違えたのではないかと思うくらいにふくらはぎが入っていきません。しかし、ぶかぶかよりも多少きつめでないとテーピング効果が薄れるのでしばし奮闘、途中で裂けてしまうのではないかと思いますが安心してください、そんな感じで問題ないらしいです。

そういったハードルを乗り越えれば、機能性タイツは良きパートナーとなってくれるはずです。これからの季節、花粉症でなければ、気持ちの良い屋外でジョギングや登山、インドア派ならスタジオでエアロビクスやステップにリトモスなどを楽しんでみるのも良いでしょう。