2017年7月-Vol.254

まとめ

今月のポイント

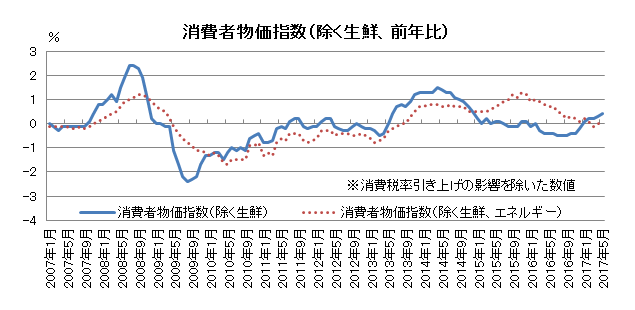

今月19日より日銀金融政策決定会合が開催されます。翌20日には「経済・物価情勢の展望」が公表され、黒田日銀総裁の記者会見が行われます。5月の消費者物価(除く生鮮食品)が前年比+0.4%にとどまるなど、物価目標の達成が見通せないなか、展望レポートにおいて物価見通しが下方修正されるとの観測もでています。そうした状況下、金融政策は現状維持が見込まれますが、これまで「時期尚早」としていた出口戦略について、黒田総裁が会見でどのような見解を示すのか注目されます。また、これまで政策に反対票を投じてきた木内・佐藤審議委員は、今月下旬に任期満了になるため、今回が最後の決定会合になります。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、先進国での金融政策正常化観測を受けて、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 内外景気の拡大から業績の上振れ期待が高まってくると見ており、一進一退ながらも徐々に下値を切り上げていく上昇相場を予想する。 |

| 外国債券 | <米国>米国経済は緩やかな回復を維持しており、FRB(連邦準備理事会)は金融引き締めを進めているが、インフレの伸び悩みから横這いの動きを予想する。 <欧州>ECB(欧州中央銀行)の金融政策正常化に対する思惑から金利上昇圧力が掛かることも想定されるが、米国金利は横這いでの推移を見込むことから、横這いの動きとなろう。 |

| 外国株式 | <米国>トランプ大統領の政策運営や割高なバリュエーションなどへの懸念はあるものの、4-6月期の業績発表は堅調を維持するとみられ、小幅な上昇となろう。 <欧州>当面の政治環境の安定や、マクロ環境の改善が継続するとの見通しの下、企業業績の拡大期待が強まっており、米国市場をアウトパフォームするだろう。 |

| 為替市場 | 日米金融政策の方向性の違いはドル高要因となるが、米政治不透明感やインフレの伸び悩みから、ドルは対円で横這いの動きを予想する。FRBは金融政策正常化に前向きの姿勢を示す一方、ECBもその思惑が生じやすくなっており、ユーロは対ドルで横這いでの推移を予想する。 |

虫眼鏡

『サッカー ワールドカップアジア地区予選 出場枠とエピソードについて』

ポイント

今月19日より日銀金融政策決定会合が開催されます。翌20日には「経済・物価情勢の展望」が公表され、黒田日銀総裁の記者会見が行われます。5月の消費者物価(除く生鮮食品)が前年比+0.4%にとどまるなど、物価目標の達成が見通せないなか、展望レポートにおいて物価見通しが下方修正されるとの観測もでています。そうした状況下、金融政策は現状維持が見込まれますが、これまで「時期尚早」としていた出口戦略について、黒田総裁が会見でどのような見解を示すのか注目されます。また、これまで政策に反対票を投じてきた木内・佐藤審議委員は、今月下旬に任期満了になるため、今回が最後の決定会合になります。

今月の主なポイント

| 7/17 | (中)4-6月期GDP・・・前期の伸び(前年比+6.9%)を維持するか |

| 7/19 | 日銀金融政策決定会合(20日まで)・・・上記参照 |

| 7/25 | (米)FOMC(連邦公開市場委員会)・26日まで・・・現状維持が見込まれる |

| 下旬 | 企業の業績発表始まる・・・堅調な増益を確認できるか |

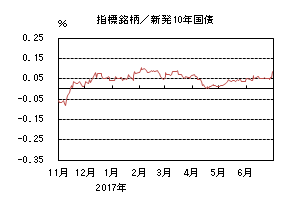

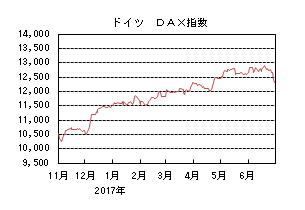

国内債券

6月の国内債券市場

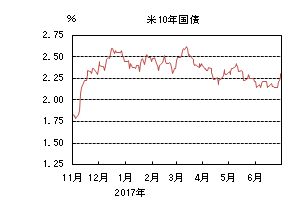

6月の債券市場は下落(金利は上昇)した。10年国債利回りは、月初から0.05%を中心とした狭いレンジ内で推移した後、月末に掛けては、米国や欧州での金融政策正常化観測から上昇し、0.085%で終了した。

月初、10年国債利回りは、日銀のイールドカーブ・コントロール政策の影響から0.05%を挟んで推移した後、日銀が金融政策の出口戦略を模索するとの一部報道から、0.07%台まで上昇する場面があったものの、出口戦略に対する観測が高まらなかったことや日銀の国債買入れ策が需給を下支えし、0.05%を中心とした狭いレンジ内で揉み合いとなった。後半に入ると、ドラギECB(欧州中央銀行)総裁が金融緩和策の一部修正を示唆したことや、英国・カナダの中央銀行総裁も金融政策正常化に対して前向きな発言を行ったことからグローバルに長期金利が上昇したことを受け、国内金利も上昇し0.085%で終了した。

イールドカーブは、短中期ゾーンの需給悪化の影響を受けベアフラット化した。

信用スプレッドは、基準となる短中期ゾーンの国債利回りの上昇から、小幅縮小した。

7月の国内債券市場

7月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力が掛かるものの、先進国の金融政策正常化観測から海外金利には上昇圧力が掛かるため、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。但し、日銀の国債買入れオペや海外金利の動向、地政学的リスクなどから変動性が高まりやすいことに注意が必要だ。

7月の債券市場のポイントは、①米国の金融政策、②欧州の金融政策、③国内投資家の動向と考える。

①(米国の金融政策)6月のFOMC(連邦公開市場委員会)において年内早い段階でバランスシートの縮小を開始するとの考えが示された。FRB(連邦準備理事会)高官は株式などの資産価格が割高であることにも言及し始めており、今後、バランスシート縮小に関する具体的な発言などがあった際には、米国金利を中心に債券市場には影響が出やすいだろう。

②(欧州の金融政策)ドラギECB総裁が金融緩和政策を一部修正する可能性を示唆し、BOE(イングランド銀行)による利上げ観測も高まっている。今後、欧州での金融政策正常化、ないしは引き締めが進むとの観測が高まる場合には、わが国の金融政策にも影響があるかもしれない。

③(国内投資家の動向)新年度入りした4月以降、国内投資家は例年に比べ、国内・海外債券とも売買を手控えている模様だ。海外の金融政策などに関する思惑を発端として、局所的に需給が悪化し、低ボラティリティ環境が崩れるリスクがあることには注意が必要だろう。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

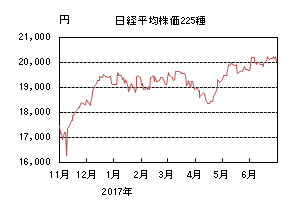

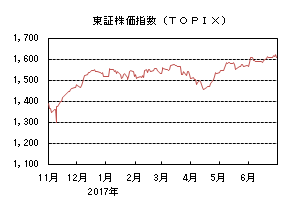

国内株式

6月の国内株式市場

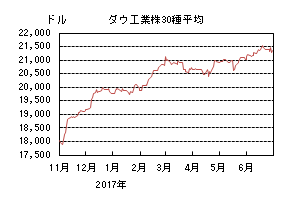

6月の株式市場は、FOMC(連邦公開市場委員会)後に円安・ドル高が進んだことなどから、日経平均株価は1.95%の上昇となった。 月初は好調な米国経済指標の発表などを材料に上昇し、日経平均株価は1年6ヵ月ぶりに2万円乗せとなったが、その後はトランプ政権のロシア疑惑に関してFBI(米連邦捜査局)前長官が米議会で証言することや英国総選挙、ECB(欧州中央銀行)の理事会などイベントを控えて様子見ムードとなり反落した。中旬に入っても軟調な動きが続いたが、FOMC後は円安・ドル高に転じたことなどから再び年初来高値を更新した。下旬は円安傾向が続く中、原油価格の低迷もあり高値圏での揉みあいの展開となったが、月末には米株安などを受けて2万円近辺まで下落した。

業種別には、銀行、空運、鉄鋼などが上昇する一方、食料品、電気・ガスが下落した。

7月の国内株式市場

原油価格の下落や米国の経済指標などには一部に減速感が見られるものの、内外景気は拡大基調が続いており、今期の企業業績は増収増益が見込まれる。今後は業績の上振れ期待が高まってくると見ており、一進一退ながらも徐々に下値を切り上げていく上昇相場を予想する。

政府は6月の月例経済報告で景気の基調判断を6ヵ月ぶりに上方修正している。雇用環境の改善などを受けて持ち直しの動きとなってきた個人消費に加え、設備投資、住宅建設、公共投資についても判断が引き上げられており、国内需要は本格的に回復している。また、海外景気についても、堅調な米国に加え、欧州、アジアも回復してくるなどマクロ環境は総じて良好といえる状況にある。

こうした内外景気を背景に7月下旬から発表される4-6月期決算については、昨年度下期からの回復基調の継続が見込まれる。半導体市場や設備投資の拡大による電機、機械セクターに加え、鋼材価格の値上げ効果などから鉄鋼セクターの業績回復が予想される。また、働き方改革などによりIT投資拡大が続く情報サービスや、消費回復の恩恵を受ける食料品など幅広い業種で拡大が見込まれよう。足元の為替水準は、多くの会社前提である105-110円/ドルに対して円安で推移しており、輸出関連企業にとって利益の増額要因となろう。今後は、会社計画の上方修正への期待が高まってくると予想しており、株価上昇の材料となると見ている。

リスク要因としては、今後のFRB(連邦準備理事会)の保有資産圧縮が景気や金融市場へ与える影響、原油価格の下落を受けたインフレ期待の後退、地政学的リスクの拡大などを考えている。

外国債券

6月の米国債券市場

6月の米国の長期金利は月末にかけて大幅上昇した。月初は2.2%台で始まり、2日に発表された雇用統計が予想を下回ったことから2.1%台前半まで低下したが、トランプ政権に対する懸念が後退したことや、英国総選挙で市場に大きな混乱がなかったことから2.2%台に戻した。14日に発表された消費者物価指数や小売売上高が弱い結果になると金利は一気に2.1%近辺まで低下したが、同日開催されたFOMC(連邦公開市場委員会)で早期のバランスシート縮小の可能性が示唆されたことや、年内あと一回の利上げが想定されたままであったことから金利はやや反発した。しかしその後もインフレの伸び悩みが意識されて上値は重く、2.1%台半ばで小動きとなったが、月末に掛けては、ECB(欧州中央銀行)のドラギ総裁やBOE(イングランド銀行)のカーニー総裁が金融緩和姿勢の修正を示したことから金利が急騰し、2.3%台に乗せて引けた。

6月の欧州債券市場

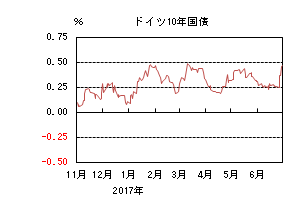

6月の欧州(ドイツ)の長期金利も月末にかけて大幅上昇した。月初は0.3%台で始まったが、金利はじりじりと低下する展開となった。8日のECB理事会では、追加利下げを示唆する文言が削除されたものの、インフレ見通しが下方修正されたことや、ドラギ総裁が引き続き慎重姿勢を示したことで小動きとなった。中旬には米金利につれて0.2%台前半まで低下したが、米FOMCでバランスシートの縮小の前倒しが意識されたことや、BOEの金融政策決定会合で利上げ支持票が増えたことにより0.3%台まで上昇した。下旬に掛けては再び低下基調となり0.2%台前半を付けたが、ドラギ総裁やカーニー総裁が金融緩和姿勢の修正を示したことや、ドイツの消費者物価指数が予想を上回り、月末の4日間で20bp以上金利が上昇し、0.4%台半ばで引けた。

7月の米国債券市場

7月の米国の長期金利は横這いを予想する。米国経済は緩やかな回復を維持しているが、足元一部に弱い動きも見られている。しかしFRB(連邦準備理事会)は金融政策正常化に向け、年内のバランスシート縮小の開始と利上げの継続を示唆しているため一時的に金利が上昇する局面も想定されるものの、政治不透明感やインフレの伸び悩みから金利上昇は限定的なものに止まるだろう。上昇時には押し目買いも入りやすく、横這いの動きを予想する。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、概ね安定している。この環境下、ECBは追加利下げの可能性に関する文言を削除しつつも、インフレが抑制されていることを理由に金融緩和姿勢を維持している。ECBによるテーパリング観測から金利に上昇圧力が掛かりやすい場面も想定されるが、米国金利の上昇余地が限定的であると見込むことから、ドイツ金利の上値も抑えられ、横這いの動きとなろう。

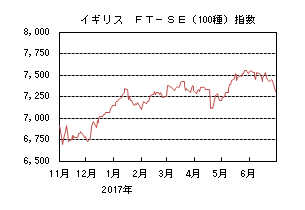

外国株式

6月の米国株式市場

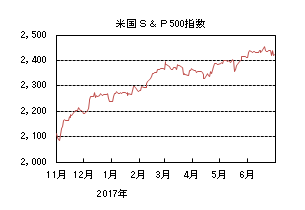

6月の米国株式市場は、S&P500指数で0.48%の上昇となった。予想を下回るマクロ指標や原油価格下落等が懸念されたものの、堅調な企業の増益見通しを背景に最高値を更新した。注目のFOMC(連邦公開市場委員会)では予想通りの利上げが実施され、また金融政策の正常化に向けた見通しが示されたが、株式市場への影響は限定的であった。月末にかけて、長期金利の上昇を受けて情報技術から金融への急激なセクターローテーションが起こった。セクターでは、金融、ヘルスケア、不動産等が上昇し、一方、電気通信サービス、公益、情報技術などが下落した。

6月の欧州株式市場

6月の欧州株式市場は、月初は米国市場に追随して上昇したものの、その後は、保守党が議席を減らすという予想外の結果となった英国総選挙や、月末に掛けてECB(欧州中央銀行)やBOE(イングランド銀行)の総裁からのタカ派的な発言を受けた長期金利や通貨の上昇などが懸念されて下落し、他市場をアンダーパフォームした。国別では、オーストリアのみが上昇し、ポルトガル、ベルギー、スペインなどが下落した。セクターでは、金融のみが上昇した一方、電気通信サービス、エネルギー、公益などが下落した。

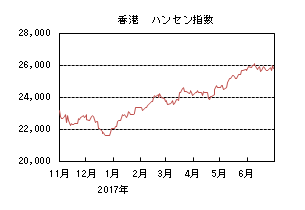

6月の香港株式市場

6月の香港株式市場は、0.41%と米国並の小幅な上昇となった。米中の主要経済指標は予想を下回ったものの、米の利上げは織り込み済みだったことや、MSCIによる中国A株を新興国指数に採用との発表もセンチメントの改善に繋がり、上昇した。

7月の米国株式市場

7月の米国株式市場は、トランプ大統領の政策運営や割高なバリュエーションなどへの懸念はあるものの、4-6月期の業績発表は堅調を維持するとみられ、小幅な上昇となろう。リスク要因としては、原油価格の一段の下落、地政学的リスクなどが挙げられる。

7月の欧州株式市場

7月の欧州株式市場は、当面の政治環境が安定してきたことに加え、マクロ環境の改善が継続するとの見通しのもと、企業業績の拡大期待が強まっており、米国市場をアウトパフォームしよう。

7月の香港株式市場

7月の香港株式市場は、中国本土の主要経済指標が依然堅調に推移しており、今秋の党大会までは大きな波乱はないと思われるものの、一方で、欧米の金融政策や原油価格動向、トランプ大統領の政権運営への懸念などの外的不透明要因により一進一退の動きとなろう。

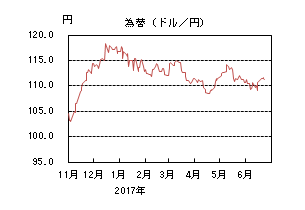

為替動向

6月のドル/円相場

6月のドル/円相場は、円安ドル高となった。月初は2日に発表された雇用統計が市場予想を下回り111円台半ばから110円台半ばまでドルが売られた。その後も8日の前FBI(米連邦捜査局)長官の議会証言、ECB(欧州中央銀行)理事会、英国総選挙などのイベントを控え警戒感からドルは109円台まで売られたが、イベント通過後は110円台半ばまで買い戻され大きな動きにはならなかった。14日に発表された小売売上高、CPIが市場予想を下回り再びドルが売られ一時109円を割れる局面もあったが、FOMC(連邦公開市場委員会)で市場予想通り0.25%の利上げが実施され、イエレン議長が会見でバランスシート縮小は比較的早期に可能と述べたことから買われ、111円台となった。その後暫くは111円台前半を中心としたレンジで推移したが、下旬から月末に掛けては各国中銀高官のタカ派発言が続く中、日銀の緩和姿勢には変化がなく、金融政策の方向性の違いから円は一時113円台手前まで売られた後、月末は112円台前半で引けた。

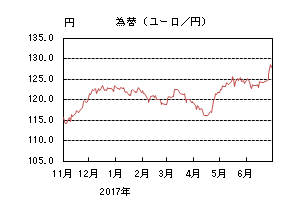

6月のユーロ/円相場

6月のユーロ/円相場は、円安ユーロ高となった。月初はドルに対して円の売られ方が大きかったため、ユーロ/円は125円台となった。中旬に掛けてはイベントに対する警戒感から円が買われ、ユーロ/円は123円を割れる場面もあった。8日のECB理事会では金融政策は据え置かれ、将来の緩和の可能性を示唆するガイダンスは声明から削除されたものの、インフレ見通しは下方修正され、ドラギ総裁が引き続き慎重な姿勢を示したため、ドルがユーロに対して強含んだ。この間ドルは円に対しても強含んだため、ユーロ/円は123円台中心のレンジ内での動きとなった。14日のFOMC後はドルが強くなったものの、円に対してより強くなったため、ユーロ/円は124円台となり、暫くは124円台中心に推移した。月末に掛けては、27日のECBドラギ総裁のタカ派発言をきっかけにユーロが大きく買われ、対ドルで1.12ドル前後から1.14ドル台、対円でも128円台となり、月末は128円台前半で引けた。

7月のドル/円相場

7月のドル/円相場は、横這いを予想する。米国経済は労働市場を中心に緩やかな回復を維持していると考えられるものの、インフレ、消費などには伸び悩みの兆候も出始めている。FRB(連邦準備理事会)は年内早期のバランスシート縮小の可能性を示唆し、開始後から1年間の資産削減の方針も開示したが、低ボラティリティ環境の中、膠着した相場環境が続きやすい。このため、ドル/円の明確な方向感は出づらいだろう。

7月のユーロ/円相場

7月のユーロ/円相場は、横這いを予想する。FRBは年内早期のバランスシート縮小の可能性を示唆し、開始後から1年間の資産削減の方針も開示した。ECBはインフレが抑制されていることを理由に金融緩和姿勢を維持しているが、テーパリング観測も燻っている。ドラギ総裁のタカ派発言以降ユーロが買われているが、経済指標の裏付けがなければここから先暫くはユーロ/ドルの明確な方向感は出づらいだろう。ドル/円を横這い予想しているため、ユーロ/円も横這い推移となろう。

虫眼鏡

「サッカー ワールドカップアジア地区予選 出場枠とエピソードについて」

2018年のロシアワールドカップの出場をかけたアジア地区予選がいよいよ大詰めとなりました。日本は最終予選グループB(6チームでの対抗戦)において現在勝ち点17で首位に立っています。あと2戦で全予選が終了しますが、残っている対戦は3位のオーストラリア(埼玉スタジアム)と、2位のサウジアラビア(アウェイ)になります。その2チームとの勝ち点差はわずか1であり、2チームともワールドカップ本大会に出場経験のある強豪であることから油断できない状況です。グループB内で2位以内を確保し、6度目の本大会へ進んで欲しいと思います。

今回のアジア地区予選の本大会への出場枠は4.5枠となります。ところが、2026年のワールドカップでは本大会を現在の36チームから48チームに増やして行うこととなり、アジア地区の出場枠が8枠へ増えるということが決定しました。現在の日本チームの実力であれば、「今後の大会はほぼ毎回出場できるのではないか」と思われ嬉しい反面、「予選が盛り上がらなくなるのではないか」と複雑な気持ちも浮上してきました。

数年前にも虫眼鏡に書きましたが、ワールドカップの魅力は本大会でのスタープレイヤー達による華麗な妙技にもありますが、出場をかけた熾烈な戦いが繰り広げられる予選にこそ醍醐味があると思っているからです。特にアジア地区予選の激しさは他の地域を凌ぐと思っています。というのも、例えば出場枠を例に挙げれば1994年のアメリカ大会ではアジアからの本大会出場枠が2チーム(参加30チーム)と、どこよりも狭き門となっていました。ちなみにどれくらいの狭き門かと調べてみれば、当時の南米などは参加9チームで3.5枠、参加国が40チームと多いアフリカが3枠、欧州は37チーム12枠でした。

この狭き門を巡ってもっともヒートアップしたのは、アメリカ大会のアジア最終予選でしょう。カタールのドーハで行われたこの予選では様々なドラマが起こり一喜一憂しましたが、そのクライマックスは予選最終試合にありました。いわゆる、ドーハの悲劇です。日本はイラクに勝てばワールカップ初出場となる試合で終了間際まで勝っていました。しかし、ロスタイムに同点ゴールを決められ、目の前にあった本大会出場を逃す結末となってしまいました。

この最終予選は深夜にTV中継されていて視聴していました。生き物のようにゴールに吸い込まれていくボールの放物線と、生放送中にもかかわらず凍りつき沈黙するTVスタジオ及び出演者、そして当時のキャプテン柱谷選手の兄である幸一氏が頭を抱えて嗚咽する姿が20年以上経過した今でも印象に残っている方も多いのではないかと思われます。

また、1998年フランス大会のアジア地区最終予選での日本チームにおいても忘れられないシーンがいくつもあります。この最終予選では2グループ(5チーム対抗)で争われ本大会へ行けるのはグループ1位のみという更に狭き門になりました。ドーハの悲劇があったことや2002年は自国開催が決まっていたこともあり、当初からチームの関係者の期待やプレッシャーは相当に高かったことも、その後の出来事に大きく影響を与えたと思われます。

私がこの大会で思い出すのは、ワールドカップ初出場を決めた第3代表決定戦(ジョホールバルの歓喜)や自力2位が無くなり、どん底に叩き落された予選終盤のUAE戦(国立競技場)ではなく、最終予選が数試合消化された後にUAE(アブダビ)に引き分け、韓国(国立競技場)に負けた後のカザフスタン(アルマトイ)、及びウズベキスタン(タシケント)に連続して引き分けた2試合です。

カザフスタンは現在では欧州のサッカー連盟に参加していて予選で戦うことはもうありません。この試合は先制していた日本が試合終了間際のロスタイムにカザフスタンに同点に持ち込まれてしまい、どうしても勝ち点3が欲しかった日本にとってはまたもや悪夢のロスタイムとなってしまいました。そして悪夢はそれだけでは終わりませんでした。この試合後、お風呂に入ってもう寝ようかという時間に日本チームの代表監督である加茂監督を「更迭」するというニュースが飛び込んできました。ファンの間ではアルマトイの夜と言われている出来事の発端です。語彙力の無い私は「更迭って何だ」と初めて聞いた言葉に戸惑い深夜までニュースを見ていました。ワールドカップ予選通過はかなり難しくなったと落胆するファンを尻目に翌朝には更迭という言葉が一気に日本中に広まっていて、ワールドカップ予選の影響力に驚きました。

次の岡田新監督の初采配となったウズベキスタン戦では、両チームとも負けが許されない後がない状況で行われ文字通りの激闘となりました。カザフスタン戦とは逆に先制され、もう勝つのは無理かと思われた終了間際にラッキーな形でゴールが生まれ同点とし、首の皮一枚繋がった形で終えることができました。

当時22歳だったゴールキーパーの川口選手は更迭された加茂監督に対して責任感で一杯だったことや予選での見えない重圧から、冷静ではなく試合中も泣いたそうで、最もアウェイを感じた試合だったと後日語っています。そのため、川口選手はオンプレー中にも関わらず、ふらふらと守備位置のゴールマウスから離れ、センターバックでキャプテンの井原選手よりも敵陣に近づこうとし、なだめられて定位置に戻されるというシーンが映し出されたと記憶しています。ゴールキーパーの自分が前線に行って点を取ってやろうと川口選手は思ったそうです。今後もこんなシーンはまず見ることはできないでしょう。後の大舞台に強い川口選手を作ったのはこの苦しいアウェイでの経験からかもしれません。

まだまだエピソードは沢山ありますが、きりがないのでこれでやめておきます。出場枠が8枠となり、これまでよりも楽(?)になり数回負けても予選を通過できるとなるとすると、このような出場をかけた熾烈な戦いの裏にあるさまざまな感情や人間模様が浮き上がってくるだろうかと考えてしまいます。予選は毎回通過したいのですが、一方でヒリヒリとした緊張感のある試合も同時に見たいというのはわがままなのかもしれません。

但し、今回のロシア大会の予選ではボタンの掛け違いがおこれば第5代表決定戦にまでもつれ込む可能性が残っており、1998年当時のように予選を最後の最後まで楽しめると思っています。