2017年8月-Vol.255

まとめ

今月のポイント

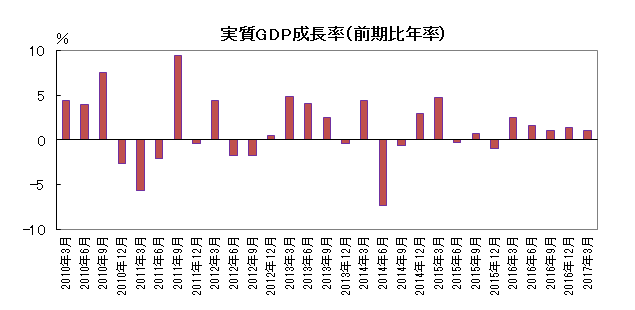

今月14日に4-6月期のGDP(一次速報)が発表されます。1-3月期は前期比年率+1.0%となり、5四半期連続のプラス成長となりました。潜在成長率が0%台後半とみられるなか、それを上回る成長が続いていることで、内閣府の推計によれば足元のGDPギャップはプラスとなっています。4-6月期については、外需はマイナス寄与が予想されるものの、第2次補正予算の効果が顕在化することに加え、良好な雇用・所得環境を背景とした個人消費の増加などが見込まれています。堅調な内需により前期比年率で2~3%台成長へと加速するとの見方が多くなっていますが、実際の数字がどの程度となるか注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくいことから、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 内外景気の拡大を受けて企業業績は好調が続くと見ており、徐々に下値を切り上げていく緩やかな上昇相場を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)はバランスシート縮小の早期実施を示唆しているが、追加利上げには慎重なFRB関係者もおり、横這いでの推移を予想する。 <欧州>ECB(欧州中央銀行)はテーパリングについて、秋に議論を行うとした。インフレは抑制されているため、当面は横這い推移となろう。 |

| 外国株式 | <米国>企業業績の改善を織り込む動きが継続して堅調推移を予想するものの、テクニカル的な過熱感もあり上値は重く一進一退だろう。 <欧州>ユーロ高への懸念はあるものの、政治の安定とともにマクロ経済環境好転への期待が強まっている。企業業績の改善を期待して他市場をアウトパフォームするだろう。 |

| 為替市場 | 米国経済は緩やかな回復を維持しているが、インフレの抑制や、トランプ政権の政策運営の不透明さから、ドルは対円で横這いでの推移となろう。ECBはテーパリングについて秋に議論を行うとしており、議論の方針が示されるまでは、ユーロは対ドルで横這いでの推移となろう。 |

虫眼鏡

『サル社会』

ポイント

今月14日に4-6月期のGDP(一次速報)が発表されます。1-3月期は前期比年率+1.0%となり、5四半期連続のプラス成長となりました。潜在成長率が0%台後半とみられるなか、それを上回る成長が続いていることで、内閣府の推計によれば足元のGDPギャップはプラスとなっています。4-6月期については、外需はマイナス寄与が予想されるものの、第2次補正予算の効果が顕在化することに加え、良好な雇用・所得環境を背景とした個人消費の増加などが見込まれています。堅調な内需により前期比年率で2~3%台成長へと加速するとの見方が多くなっていますが、実際の数字がどの程度となるか注目されます。

今月の主なポイント

| 8/11 | (米)7月CPI・・・コアCPIの前年比伸び率の鈍化に歯止めが掛かるか |

| 8/14 | 4-6月期GDP(一次速報)・・・上記参照 |

| 8/15 | (米)7月小売売上高 ・・・売上高が足元伸び悩んでいるが、上向きに転じるか |

| 8/24 | ジャクソンホール会議(26日まで)・・・3年ぶりに出席するドラギ総裁の発言 |

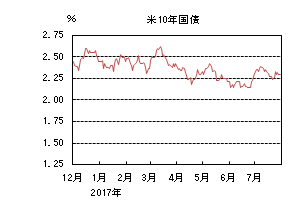

国内債券

7月の国内債券市場

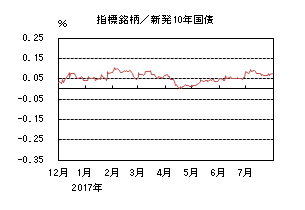

7月の債券市場は概ね横這いでの動きとなった。10年国債利回りは海外金利の上昇を受けて0.105%まで上昇したものの、日銀が国債買入れ額の増額と指値オペを実施したことから低下基調に転じた。その後は狭いレンジ内で推移し0.075%で終了した。

月初、10年国債利回りは、ECB(欧州中央銀行)による早期の量的緩和策縮小観測が高まり、欧州・米国金利が急上昇したことを背景に、一時0.105%まで上昇した。この金利上昇を受け、日銀が長期ゾーンの国債買入れ額の増額と10年国債の指値オペを同時に実施したことから金利は低下に転じた。その後は、日銀が中期ゾーンの国債買入れ額を増額したことや米国の弱いマクロ経済指標から海外金利が低下基調で推移したことを受け、国内金利も低下基調で推移した。その後は、長期ゾーンの国債買入れ額が小幅に減額されたことなどから、狭いレンジ内で推移し、0.075%で終了した。

イールドカーブは、日銀のイールドカーブ・コントロールの対象外である超長期金利が相対的に上昇しベアスティープ化した。

信用スプレッドは概ね横這いで推移した。

8月の国内債券市場

8月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。但し、日銀の国債買入れオペや海外金利の動向などから変動性が高まりやすいことに注意が必要だ。

8月の債券市場のポイントは、①米国の政治動向、②欧州の金融政策、③夏枯れ相場と考える。

①(米国の政治動向)オバマケアの改廃法案が否決され、トランプ政権の政策運営に関する不透明感が高まっている。このため、今後の税制改革やインフラ投資などへの期待感の後退から、米国経済に対する先行き不透明感が高まった場合には、金融市場のボラティリティが上昇する場面も考えられるため、注意が必要だ。

②(欧州の金融政策)ドラギECB総裁が秋に量的緩和縮小に関する議論を行う方針を示した。ドラギ総裁は8月の米国地区連銀主催の会議に出席する予定であり、その場で今後の金融政策に対する方針が示される場合には、欧州金融市場を通じて、国内金利にも影響がありそうだ。

③(夏枯れ相場)足元の金融市場はボラティリティが低下しているうえ、8月は市場参加者が減少し、更に流動性が低下しそうだ。そのため、突然のボラティリティの上昇には警戒が必要だ。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

7月の国内株式市場

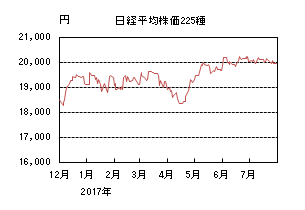

7月の株式市場は、日経平均株価で0.54%の下落となった。企業業績への期待が継続する一方で、対ドルでの円高や安倍内閣支持率の低下が重荷となり、狭いレンジ内でのもみ合いの展開となった。

月初は日銀短観の内容が好感されて上昇して始まったものの、北朝鮮のミサイル発射などが嫌気され反落した。その後は、米雇用統計が市場予想を上回りドル高円安となったことや米国株式市場が最高値を更新したことなどを受けて反発に転じた。月末にかけては、4-6月期決算発表が始まり、一部の好決算銘柄は上昇したものの、対ドルで円高が進行したことや、安倍政権の内閣支持率の低下などが嫌気され軟調な動きとなった。

業種別には、鉄鋼、非鉄金属、繊維などが上昇する一方、銀行、パルプ・紙、ゴムなどが下落した。

8月の国内株式市場

米トランプ政権の政策運営への先行き不透明感など懸念材料はあるものの、内外景気は拡大基調が続いており、今期の企業業績は増収増益が見込まれる。今後は業績の上振れ期待が高まると見ており、一進一退ながらも徐々に下値を切り上げていく緩やかな上昇相場を予想する。

6月調査の日銀短観は、ほとんどの業種で業況判断が改善するなど国内景気の回復を示すものとなった。業況判断DIは製造業、非製造業に加え、大企業、中堅企業、中小企業の全規模別でも前回の3月調査から改善している。また、全産業の売上高、経常利益の見通しについては上方修正されており、企業業績の回復が顕著になっているといえよう。一方、IMF(国際通貨基金)が発表した世界経済見通しは、米国が財政政策の運営状況を理由に下方修正されたものの、景気が堅調な日本やユーロ圏、中国は上方修正されている。

発表が本格化している4-6月期決算については、内外景気の拡大を背景に多くの企業が増収増益となっており、昨年度下期からの回復基調が継続している。電子デバイス市場の拡大などを背景に電機や精密が好調なほか、世界的な設備投資の回復を受けて機械は予想を上回る増収増益を発表する企業が多く、成長率は高まっているといえよう。また、IT投資拡大が続く情報サービスや、受注単価の上昇を享受している建設なども好調が続く。第1四半期の決算にもかかわらず、通期業績を上方修正する企業も散見されるなど業績のモメンタムは好転しており、今後も業績の拡大が見込まれよう。

リスク要因としては、米国の減税策実施の先送りなどによる米国景気の減速懸念、安倍内閣支持率の低下に伴う今後の政権運営、北朝鮮問題など地政学的リスクの拡大などを考えている。

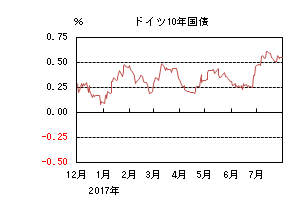

外国債券

7月の米国債券市場

7月の米国の長期金利はほぼ往って来いとなった。6月下旬以降の金利上昇の流れが続いたことや、7日の雇用統計が市場予想よりも良かったため2.4%手前まで上昇したが、12日のイエレンFRB(連邦準備理事会)議長の議会証言がハト派的と捉えられたため買われ、一時2.3%近辺まで低下した。その後ECB(欧州中央銀行)の金融政策正常化に関する思惑で2.3%台半ばまで上昇する局面もあったが、米CPIや小売売上高が予想より悪かったため中旬以降は低下基調となり、2.2%台前半まで買われた。下旬にはOPECによる減産合意再延長観測で原油価格が上昇したことや、株価上昇を受けて2.3%台前半まで戻す局面もあったが、26日のFOMC(連邦公開市場委員会)後の声明文でインフレに対する記述がややハト派的であったため再び買われ、2.3%を割れた。月末にかけてはやや調整し、2.3%近辺で引けた。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は上昇した。6月下旬のドラギ総裁の発言以降金利上昇の流れが続いていたが、6日に公表された6月のECB理事会議事要旨で声明から量的緩和拡大に関する文言の削除が検討されたことが明らかになると更に売られ、一時0.6%台となった。中旬以降はイエレン議長の議会証言を受けて低下基調となった米金利に連れたことや、20日のECB理事会後のドラギ総裁の会見がハト派的と見られたことから低下し、0.5%を割れる局面もあった。下旬にはドイツ、フランスの経済指標が市場予想を上回ったことや原油価格が上昇したことを受けて再び0.5%台後半まで売られたが、米金利が低下すると0.5%台前半に低下し、月末は0.5%台半ばで引けた。

8月の米国債券市場

8月の米国の長期金利は横這いを予想する。米国経済は労働市場を中心に緩やかな回復を維持しているものの、インフレは抑制されている。イエレン議長の議会証言の内容は従来と大差ない内容だったが、市場は足元の物価動向を理由に利上げの可能性が低下したと解釈したと考えられる。また、FRB関係者は、今後の利上げに関する慎重な考えを示しており、目先の金利上昇圧力は限定的となる可能性がある。トランプ政権の政策動向が不透明であることも金利の上昇を抑えているとみられる。一方、FRBは年内早期のバランスシート縮小の可能性を示唆している。以上のことから、米金利は横這いでの推移となるだろう。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、概ね安定している。この環境下、ECBはインフレが抑制されていることを理由に金融緩和姿勢を維持した。一方、市場が7月の理事会で言及があると想定していたテーパリングについては、秋に議論を行うとされた。ドイツを中心に、金融緩和の解除への要請は強まりやすいと考えられるが、テーパリングに関する議論の方針などが示されるまでは、横這い推移となろう。

外国株式

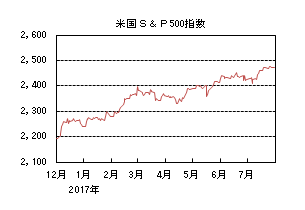

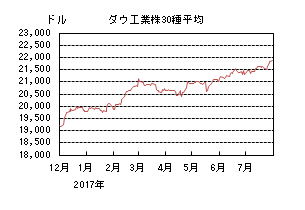

7月の米国株式市場

7月の米国株式市場は、S&P500指数で1.93%の上昇となった。トランプ政権運営への懸念は一段と強まったものの、米長期金利の低下、ドル安、4-6月期の企業決算に対する期待などから、情報技術セクターが牽引して、史上最高値を更新した。予想を上回る米マクロ統計や、中国の4-6月期のGDPが好感され、グローバルな景気拡大からの増益期待が買い材料となった。全セクターが上昇し、電気通信サービス、情報技術、エネルギーなどがアウトパフォームした一方、資本財・サービス、生活必需品、ヘルスケアなどがアンダーパフォームした。

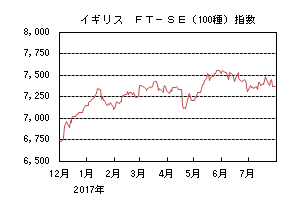

7月の欧州株式市場

7月の欧州株式市場は、ECB(欧州中央銀行)の政策を巡る不透明感などで欧州金利が上昇し月初は上値の重い展開となった。その後、米国市場に追随して上昇したものの、ユーロ高に加え自動車やタバコ関連などからの悪材料もあり、他市場をアンダーパフォームした。国別では、ノルウェー、ベルギー、オーストリアなどが上昇した一方、スウェーデン、アイルランド、ドイツなどが下落した。セクターでは、素材、金融、電気通信サービスなどが上昇した一方、ヘルスケア、生活必需品、資本財・サービスなどが下落した。

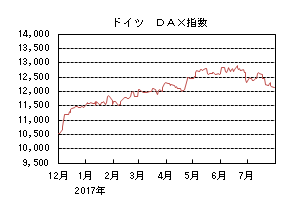

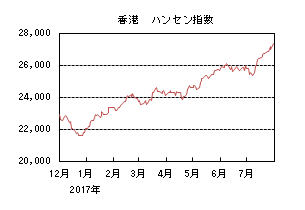

7月の香港株式市場

7月の香港株式市場は、6.05%上昇し年初来高値を更新した。米ドル安進行により新興国への資金流入期待が高まる中、中国本土の堅調な主要経済指標や主要企業の業績拡大が好感され大幅に上昇した。

8月の米国株式市場

8月の米国株式市場は、企業業績の改善を織り込む動きが継続して堅調推移を予想するものの、テクニカル的な加熱感もあり上値は重く一進一退となるだろう。季節要因で市場参加者は薄く、小売りを中心とした企業業績の他、主要マクロ指標や8月後半に予定されるジャクソンホールでの欧米中央銀行の当局者の発言内容が変動要因となろう。

8月の欧州株式市場

8月の欧州株式市場は、ユーロ高への懸念はあるものの、政治の安定とともにマクロ経済環境好転への期待が強まっている。企業業績の改善を期待して他市場をアウトパフォームする展開を予想する。

8月の香港株式市場

8月の香港株式市場は、中国本土の堅調な主要経済指標の推移から、今秋の党大会までは大きな波乱はないと思われるものの、株価が高値圏で推移する中、欧米の金融動向や北朝鮮を巡る地政学的リスクの高まりなどにより一進一退の動きとなろう。

為替動向

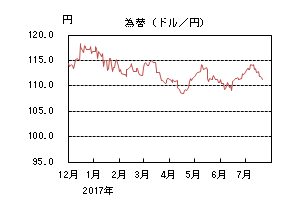

7月のドル/円相場

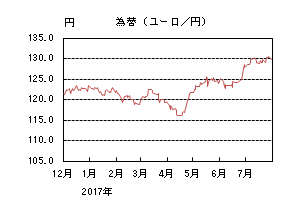

7月のドル/円相場は、円高ドル安となった。月初は米金利の上昇や、日銀の2月以来となる長期国債の指値オペ通告を受けて円安ドル高となり、6月の米雇用統計で雇用の強い伸びが確認されると114円台半ばまで上昇した。しかしイエレンFRB(連邦準備理事会)議長が議会証言で物価の見通しに対する不透明感に言及したことが利上げに対して慎重な姿勢と見られたことに加えて、6月の米消費者物価指数や米小売売上高が予想を下回ったことから下落基調となった。その後もオバマケア代替法案の採決が難航するとの見通し、ロシアゲートの捜査に関する懸念や政権スタッフの辞任などトランプ政権運営の不安定さが意識され、110円台後半まで円高ドル安が進んだ。下旬には一旦112円台まで戻したものの、26日のFOMC(連邦公開市場委員会)では、足元の物価の見方が慎重になったことや、月末にかけて対主要通貨でのドル売りが加速したことで110円台前半で引けた。

7月のユーロ/円相場

7月のユーロ/円相場は、円安ユーロ高となった。月初128円台で推移した後、6日に公表された6月ECB(欧州中央銀行)理事会の議事要旨で、量的緩和の拡大に関する文言の削除が検討されたことが分かるとユーロが買われ、更に日銀による指値オペ通告で円が売られたことで、ユーロ/円は一時130円台後半まで上昇した。しかしドル/円が反落するとユーロ/円も月央には128円台半ばまで下落した。その後もドル/円の下落は続いたものの、ユーロ/ドルが堅調に推移したことでユーロ/円の下落は限定的となった。20日のECB理事会では金融政策は現状維持となったものの、記者会見でドラギ総裁がユーロ高を牽制しなかったことでユーロが急騰し、130円台半ばを付けた。月末にかけては概ね130円を挟んで上下に動く展開となったが、ドル売りが加速する中、ユーロ/ドルの上昇が進んで1.18ドル台に乗せたことから130円台半ばで引けた。

8月のドル/円相場

8月のドル/円相場は、横這いを予想する。FOMCでは早期のバランスシート縮小に前向きな見方が示唆されているが、インフレの抑制も続くと考えられるため、今後の利上げに関して慎重な姿勢を示すFRB関係者もいる。加えて、トランプ政権の経済対策運営が不透明であることもドルの上値を抑えると考えられ、ドル/円は横這いでの推移を予想する。

8月のユーロ/円相場

8月のユーロ/円相場は、横這いを予想する。ドラギ総裁が足元のユーロ高に懸念を示さなかったことや、FRBが物価の見方を慎重にしたことでユーロ高基調となっているが、これ以上のユーロ高に対しては、牽制も出やすいと見込まれる。ECBはテーパリングについて秋に議論を行うとしているが、議論の方針が示されるまでは、ユーロは概ね横這いでの動きを見込む。ドル/円も横這いを予想しているため、ユーロ/円も横這い推移となるだろう。

虫眼鏡

「サル社会」

先日、休暇を利用して大分県の別府温泉に行ってきました。「おんせん県大分」の中でも一際メジャーな温泉ですが、温泉に観光に食べ物にと堪能し、いいリフレッシュになりました。そして別府近くの大分市に、野生のニホンザルを間近で見られ「人気猿&イケメン猿選手権」で有名な「高崎山自然動物園」があります。そちらにも立ち寄ってきました。1,300匹以上の猿に囲まれて癒されましたが、猿社会の習性や勢力図など飼育員の方にいろいろと教えていただき、初めて知ったことも多かったです。そこで今回はニホンザルの社会についていろいろ調べてみました。

ニホンザルは群れを作る習性があり、その中に「ボス」と呼ばれる親分がいますが、高崎山自然動物園の飼育員の話によれば、以下のような特徴があるそうです。

・複数の大人のオスとメス、子供からなる集団で群れを作り、順位や役目が決まっている。

・群れの中に大きなオス猿がいて、それがボスと言われている。高崎山のように大きな群れでは、5~6匹のボスが存在する。

・ボスの中にも勢力や順位があるが、ボスの順位は時々変わることがあり、弱かった方のボスが強かった方のボスを負かして、順位が上に上がることがある。

・えさを食べる順番は、ボス→成長したオス猿→若いオス猿の順番。メス猿と子猿は特別で、ボスの近くにいてボスと一緒にえさを食べることができる。メス猿と子猿はボスに守られていて、ほかの猿からいじめられない。

・群れの中に見張り役の猿がいて、若いオス猿が担当している。木の上に登って、群れに何か危険が迫ると、仲間に知らせる役割をしている。

これだけ役割がキチンと決まっていると、人間の会社社会に似ていると感じた方も多いのではないでしょうか?高崎山で1時間半ほど観察してきましたが、お互いの毛繕いをしたり、子ザルと遊んでいる和やかな猿がいる一方で、あちこちでちょっとした小競り合いや、大声を上げて威嚇?をしている猿もいて、平穏ばかりではない様子でした。一部の猿は私に対して威嚇したり、かばんを取ろうとする猿もいて、人間に対して警戒心のある猿とそうでない猿が共存して、ニホンザル社会はなかなか奥が深いと感じた次第です。

そんな高崎山自然動物園ですが、現在ニホンザルの群れはB群とC群の2つにそれぞれ650~700頭程度の猿がいるそうです。ところが最近C群の有力なオス猿たちが、メス猿を求めてB群にこぞって移籍が相次ぎ、B群とC群の出生数に大きな差が出てきているそうです。実は2002年までは「A群」という群れが存在していたそうですが、同様の形で群れを離れて移籍する猿が相次ぎ、最後はC群に追いやられる形で姿を消したとのこと。そのためその時と同様に、このままでは将来C群がなくなりB群だけになってしまうのでは?と動物園関係者が危惧している模様です。

吸収?合併?・・・・このあたりも人間の会社社会にそっくりですね。

参考HP:「高崎山自然動物園ホームページ」