2018年4月-Vol.263

まとめ

今月のポイント

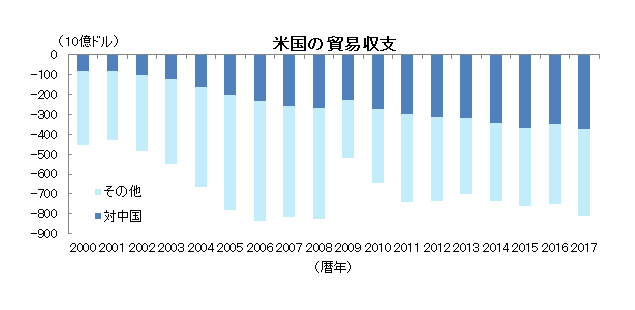

米国の保護貿易主義的な通商政策への懸念が高まっています。3月23日に米国は鉄鋼とアルミニウムに高関税を課す輸入制限を発動しました。それに対して中国は、4月2日に対抗措置として米国産の豚肉等の品目に高関税をかける政策を発動しています。また、米国は、中国の知的財産侵害に対する制裁措置も公表しています。4月上旬に対象品目が公表される予定ですが、実際に発動されるのは6月頃とみられています。その間、米中間で、米国の対中貿易赤字を減額させるために協議する見通しですが、その動向次第ではグローバルの貿易活動に多大な影響を及ぼすため、その行方が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みづらく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 米国の保護主義的な通商政策は懸念材料であるものの、バリュエーション面で割安感があることや4月は外国人投資家が買い越しとなる傾向があることなどから反発を予想する。 |

| 外国債券 | <米国>米国景気は拡大基調にあり、インフレ期待も高まっている一方で、米政権の通商政策に対する懸念もあることから、横這い圏で推移するだろう。 <欧州>ユーロ圏経済は緩やかに回復しているものの、ユーロ高に対する懸念や米国の通商政策への不安もあり、横這い圏で推移すると予想する。 |

| 外国株式 | <米国>米中の保護貿易に対する不透明感は懸念材料であるものの、企業業績の増益基調は維持するだろう。もっとも、米長期金利の上昇でバリエーションの拡大は期待しづらく、株価は企業業績の伸びに沿った上昇を予想する。 <欧州>緩やかな景気回復が続くと見込む一方で、英国のEU離脱、ユーロ高などの懸念材料が払拭されず、米国市場をアンダーパフォームするだろう。 |

| 為替市場 | 米国の景気拡大、物価上昇期待はドル買い材料であるものの、米政権の通商政策がドルの上値を抑えやすく、円は対ドルで横這い推移になると予想する。ECBはユーロ高を警戒しており、フォワードガイダンスの修正は慎重に行われるとみられるため、ユーロは対ドルで横這い推移になるだろう。 |

虫眼鏡

『祝日』

ポイント

米国の保護貿易主義的な通商政策への懸念が高まっています。3月23日に米国は鉄鋼とアルミニウムに高関税を課す輸入制限を発動しました。それに対して中国は、4月2日に対抗措置として米国産の豚肉等の品目に高関税をかける政策を発動しています。また、米国は、中国の知的財産侵害に対する制裁措置も公表しています。4月上旬に対象品目が公表される予定ですが、実際に発動されるのは6月頃とみられています。その間、米中間で、米国の対中貿易赤字を減額させるために協議する見通しですが、その動向次第ではグローバルの貿易活動に多大な影響を及ぼすため、その行方が注目されます。

今月の主なポイント

| 4/17 | (中)GDP統計(1~3月期)・・・景気の底堅さを確認できるか |

| 4/26 | 日銀金融政策決定会合(27日まで)・・・現状維持が見込まれる |

| 4/27 | (韓国・北朝鮮)南北首脳会談・・・北朝鮮の非核化のスタンスがどうなるか |

| 4月中 | (米)保護貿易主義的な通商政策の行方・・・上記参照 |

出所:米商務省資料をもとに富国生命投資顧門作成

国内債券

3月の国内債券市場

3月の債券市場は小幅上昇(金利は低下)した。10年国債利回りは、月初、黒田日銀総裁の出口戦略に関する報道から上昇した後、国内の政治不安などを受けて低下基調で推移した。その後は、米中の貿易摩擦懸念が和らいだことを受けて上昇し、0.040%で終了した。

10年国債利回りは、月初、衆議院の所信聴取答弁で黒田日銀総裁が、「19年度ごろに出口を検討することは間違いない」、「物価2%まで一切変えない訳ではない」といった発言内容のヘッドラインが流れ、出口に関する警戒感から、一時0.080%まで急上昇する場面があった。その後は、発言内容の全文をみると黒田総裁発言に新しい内容がないとの見方が広がり金利は0.045%を挟む狭いレンジでもみ合った。その後、学校法人に関する決裁文書の書き換え問題に絡む国内の政治不安や米国の通商問題への懸念などからリスク回避姿勢が強まったこと、円高を受け日銀の国債買入れ減額観測が後退したことから、金利は低下基調で推移し、一時0.015%まで低下した。月末にかけては、米中貿易摩擦への懸念が和らいだことなどを受けて金利低下は一服し、0.040%で終了した。

イールドカーブは、短期ゾーンが小幅に上昇する一方、超長期ゾーンが良好な需給環境から、大幅に低下し、ツイストフラット化した。

信用スプレッドは、概ね横這いで推移した。

4月の国内債券市場

4月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力がかかるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

4月の債券市場のポイントは、①新年度の投資家動向、②米国の金融政策と金利動向、③日銀の国債買入れ額、と考える。

①<新年度の投資家動向>例年ではあれば、新年度入り後は投資家の利益確定売りが意識されやすいものの、金融政策の変更見通しが後退し、金利は低水準で推移するとの見方が高まっていることから、期初の投資家の売り需要は小さく、国内金利上昇要因になりにくいと考えられる。

②<米国の金融政策と金利動向>3月のFOMC(連邦公開市場委員会)にて年内4回の利上げを予想する参加者数が増えたことを受けて、今後も利上げペースが加速するとの観測は高まりやすい。時間当たりの平均賃金など、今後の経済指標の内容次第では金利に上昇圧力がかかり、金融市場のボラティリティが高まる展開には警戒が必要だ。

③<日銀の国債買入れ額>18年度は国債発行額が減額されるため、日銀の国債買入れ額も減少するとの見方があるものの、足元の円高基調を受け、現状、減額観測は後退している。但し、金融市場が落ち着きを取り戻せば、国債買入れ減額観測も高まりやすく、金利上昇要因となるだろう。

イールドカーブは、超長期ゾーンを中心にスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

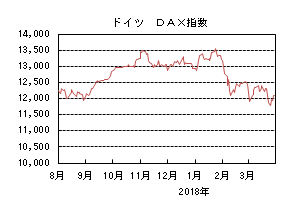

国内株式

3月の国内株式市場

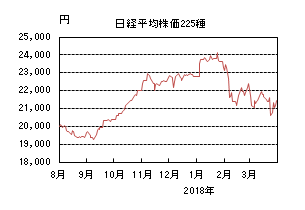

3月の株式市場は、米中貿易摩擦の懸念に加え、国内政局不安などもあり日経平均株価で2.78%の下落となった。

前半は、トランプ米大統領による鉄鋼、アルミニウムについての輸入制限の表明や円高が進行したことなどから大きく下落したのち、米雇用統計が好感されたことや貿易摩擦への懸念が後退したことなどを受け反転した。後半は、学校法人に関する決裁文書の書き換え問題を巡り内閣支持率が低下したことや、トランプ米大統領が知的財産権の侵害に関して中国製品に高関税を課す制裁措置を発表したことを受けて急落したが、月末にかけて、北朝鮮問題の緩和の動きや円安ドル高となったことなどが好感され下げ幅を縮小した。

業種別には、電気・ガス、水産・農林、サービスなどが上昇する一方、鉄鋼、海運、非鉄金属などが下落した。

4月の国内株式市場

円高の進行や米国による保護主義的な通商政策はリスク要因だが、内外景気回復を背景に、今年度も堅調な企業業績が続くと見ている。バリュエーション面で割安感があることや、4月は外国人投資家が買い越しとなる傾向があることなどから反発する展開を予想する。

足元の円高により輸出関連セクターの業績については、減速感が強まる可能性は否めないものの、IT投資拡大の恩恵を受ける情報サービス、堅調な消費に支えられる小売業など内需関連セクターは引き続き好調を予想している。4月下旬から発表される19/3期の業績ガイダンスについては、一部の輸出関連企業が為替水準を理由に減益見通しを発表する可能性はあるものの、グローバル景気の拡大から販売数量ベースでの増加は続くと想定しており、過度に悲観的になる必要はないと考えている。

一方で、株式需給の改善という面に注目している。需給を大きく左右すると言われる外国人投資家は、例年4月は買い越しとなる傾向がみられる。昨年までの過去18年間で4月に売り越しとなったのは、ITバブル崩壊により急落した2000年だけであり、その後の17年間は連続して買い越しとなっている。日銀による継続的なETF(上場投資信託)の買いに加え、外国人投資家が買い越しに転じるようであれば、インパクトは小さくないといえよう。

リスク要因としては、不動産投資の抑制策などによる中国経済の想定以上の成長鈍化、米金利上昇に伴うドル債務を抱える新興国市場への影響などを考えている。足元の為替水準や米国の保護主義的な通商政策が、企業業績に与えるインパクトについては限定的と見ているものの、一段の円高の進行や今後の貿易交渉次第では業績の減速懸念が高まろう。

外国債券

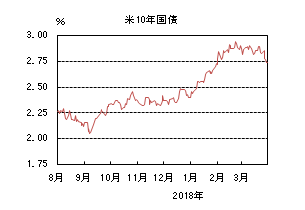

3月の米国債券市場

3月の米国の長期金利は低下した。トランプ政権の主要閣僚の辞任・更迭や、朝鮮半島情勢を受けて2.8%台中心に推移した。FOMC(連邦公開市場委員会)後2.9%台前半となったが、月末にかけては米通商政策の先行き不透明感などから2.7%台前半まで低下した。

イールドカーブは、FOMCで利上げが決定されたことや、年4回の利上げを見込む参加者が増えたことなどから短期ゾーンは上昇したが、長期ゾーンが低下したためツイストでフラット化した。

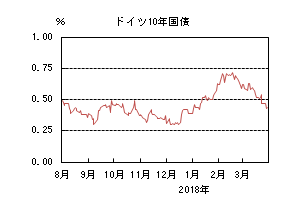

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は低下した。ECB(欧州中央銀行)理事会に対する思惑などで一時0.7%台となったが、その後は米金利動向や予想を下回る経済指標、米国通商政策に対する不透明感から0.5%割れまで低下した。

周辺国国債とドイツ国債のスプレッドはまちまちとなった。スペインはS&PがBBB格からA格に格上げしたこともあり縮小したが、イタリアは総選挙の結果を受けて拡大した後、徐々に縮小しほぼ往って来いとなった。

4月の米国債券市場

4月の米国の長期金利は横這いを予想する。米国の景気は回復を維持し、物価の上昇期待も高まっている。FRB(連邦準備理事会)関係者からは年3回の利上げ予想が示されたが、年4回の利上げを見込む参加者が増え、利上げ予想は高まりやすい。一方、4月にはFOMCが予定されていないことから、今すぐ従来以上の利上げが進むとの警戒感が高まるとは考えづらい。また、トランプ大統領の通商政策が米中関係の悪化などにつながるとの懸念も重なり、金利は横這い圏で推移するだろう。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、緩やかに回復している。ECBは金融政策正常化を重視していると考えられるが、ユーロ高圧力を抑えるためにも、目先の金融政策は慎重に運営されるだろう。米国の通商政策の不安もあるため、横這い圏で推移するだろう。

外国株式

3月の米国株式市場

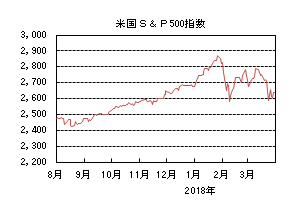

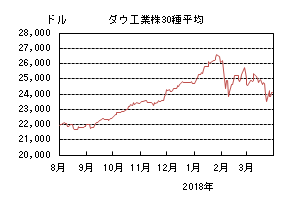

3月の米国株式市場は、S&P500指数で2.69%の下落と、先月に次いで続落となった。トランプ大統領による突然の関税発表をきっかけに米中貿易摩擦懸念が広がり、また、SNSサービス大手の情報漏洩の悪材料も加わり、2月の安値を試す急落となった。その後も米中の政府高官の発言内容に連れて振れの大きな展開を続けた。

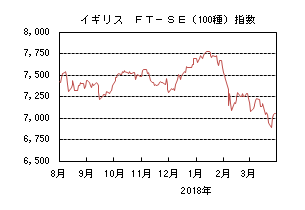

3月の欧州株式市場

3月の欧州株式市場は、イタリアの選挙は予想通り混迷した結果となったものの影響は限定的で、その後は、米中貿易摩擦懸念が強まり、米中のニュースフローに連れた動きとなった。国別では、ポルトガルを除いて全市場が下落し、デンマーク、オーストリア、スウェーデンを中心に売られた。セクターでは、公益、不動産、生活必需品が買われ、一方、金融、素材、情報技術が売られた。

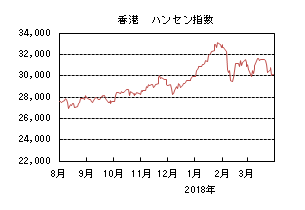

3月の香港株式市場

3月の香港株式市場は、2.44%の下落となった。米FOMC(連邦公開市場委員会)での利上げは織り込み済であったが、米中の貿易戦争懸念が広がったことなどが嫌気され、下落した。

4月の米国株式市場

4月の米国株式市場は、上昇を予想する。米中の保護貿易に対する不透明感は懸念材料として残るものの、企業業績の増益基調は維持される見通しであり、一方、政策金利の引き上げ、それに伴う長期金利の上昇でバリュエーションの拡大は期待しづらく、企業業績の伸びに沿った動きとなろう。

4月の欧州株式市場

4月の欧州株式市場は、米国市場をアンダーパフォームしよう。緩やかな景気拡大が続くとの見通しで、イタリア等の政治情勢は一旦、小康状態に向かうと予想される。一方、英国のEU離脱、グローバルな関税を巡る不透明感、ユーロ高といった懸念材料が払拭しづらいだろう。

4月の香港株式市場

4月の香港株式市場は、中国本土の主要経済指標が春節の落ち込みから改善すると予想されることや、増値税減税などの好材料がサポート材料となるものの、米中の貿易摩擦の懸念が払拭されず、米国市場並みの動きとなろう。

為替動向

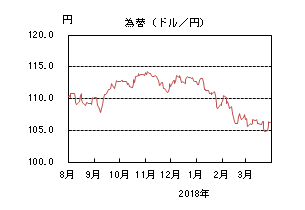

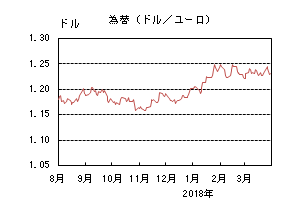

3月のドル/円相場

3月のドル/円相場は、やや円高ドル安となった。米中貿易摩擦やトランプ政権の相次ぐ閣僚交代に対する懸念、国内政治問題などから104円台半ばまで円高が進んだが、月末にかけてはリスクオンの流れで106円台まで戻して引けた。

3月のユーロ/ドル相場

3月のユーロ/ドル相場は、ユーロ高ドル安となった。イタリアの政局不安は燻り続けたものの、ECB(欧州中央銀行)の金融政策正常化への思惑、米中貿易摩擦に対する懸念から1.24ドル台後半までユーロ高が進んだ。月末にかけてはドル買いとなり、1.23ドル前半で引けた。

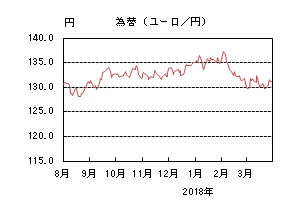

3月のユーロ/円相場

3月のユーロ/円相場は、ユーロ高円安となった。月初はユーロ高の流れで132円台半ばまで上昇したが、その後は米中貿易摩擦に対する懸念により129円近辺まで円が買われた。月末にかけてはリスクオンの流れで円が売られ、131円台まで戻した。

4月のドル/円相場

4月のドル/円相場は横這いを予想する。米国の景気回復、物価上昇期待、今後の利上げ見通しはドル買い材料ではあるものの、トランプ政権の保護主義的な通商政策がドルの上値を抑えやすく、主要通貨に対してドルが堅調に推移する展開は見込みづらいため、横這い推移を予想する。

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、横這いを予想する。3月の理事会でECBは「量的緩和政策の規模などを拡大する」との記述を削除し、フォワードガイダンスの修正に着手した。今後も政策の正常化は進みやすいが、ECBがユーロ高を警戒していることを踏まえると、4月の理事会では新しい修正などが行われる可能性は高くはないため、ユーロは横這い推移となろう。

4月のユーロ/円相場

4月のユーロ/円相場は、横這いを予想する。ドル/円は横這い、ユーロ/ドルも横這いを予想するため、ユーロ/円は横這いとなるだろう。

虫眼鏡

「祝日」

毎年翌年のカレンダーを入手すると、最初にまず、年末年始やゴールデンウィークの日並びはどうなっているか、国民の祝日が土曜日にかかっていないか、チェックする方も多いのではないでしょうか。現在「国民の祝日に関する法律」で定められた日本の祝日は全部で16日、これに1月2日、3日、大みそかの休日を加えると19日ありますが、2018年はこどもの日、山の日、文化の日が土曜日となってしまい、実質16日です。しかし昨年2017年の祝日が実質13日であったことを考えれば、まあしょうがないかな、とも思えます。さらにいえば、2000年初めごろに導入されたハッピーマンデー制度によって、特定の祝日は必ず月曜日になったことや、そもそも祝日自体の数も増えているので、以前よりは休みの日は増えているのでしょう。

世界では、祝日がもっと少ない国も多くあります。参考までにアメリカでは11日、オーストラリアが11日、ドイツは9日、イギリスに至っては8日しかありません(2018年、実質ベース)。有給休暇をしっかりと消化する諸外国に比べ、休暇を取りづらい風潮のある日本では、公的な休日を多くしているのかもしれません。アジアで見ると、中国が17日、韓国が16日と多めの傾向にあるようです。

ところで、春分の日、秋分の日については、日付が特定されているわけではなく、それぞれ「春分日」「秋分日」があたるとされています。国立天文台によれば、太陽の通り道である「黄道」と、地球の赤道の延長線である「天の赤道」は2点で交わりますが、この2点がそれぞれ「春分点」「秋分点」と呼ばれ、太陽がこの2点を通過する日が「春分日」「秋分日」となります。地球の運行状況などは常に変化しているため、この「春分日」「秋分日」が特定されるのは、前年の2月1日となるようです。予測によれば、2030年までの間、春分の日は3月20日か21日、秋分の日は9月22日か23日のどちらかになるようです。

このことが影響するのが、いわゆる秋のシルバーウィークが実現するかどうかなのです。まず、祝日と祝日の間に挟まれた平日は祝日になると法律で決まっています。そして、敬老の日は9月の第3月曜日とされており、15日~21日の間で動きます。従って、敬老の日が20日で秋分の日が22日、敬老の日が21日で秋分の日が23日となる組み合わせの年は、その前の土日を含めて5連休となるシルバーウィークが発生します。前回は2015年でしたが、国立天文台の試算が正しければ、次回のシルバーウィークは2026年9月19日~23日となります。だいぶ先の話ですね。

また、天皇の退位に伴い、2019年4月30日以降は、天皇誕生日が12月23日から2月23日に変更となる予定です。従って、2019年12月23日は月曜日で平日、2020年2月23日は日曜日なので24日が振替休日になるようです。

休日のことをいろいろ調べていると、なんだか休みを取りたくなってしまいました。