2018年7月-Vol.266

まとめ

今月のポイント

米国の保護主義的な通商政策への懸念が一段と高まっています。米国が鉄鋼・アルミニウムに高関税を課す輸入制限を既に発動しており、その対象品目を輸出する各国・各地域は報復措置を発表していますが、6月22日にはEU(欧州連合)も対抗措置を発動しました。それに対し、米国は欧州車の輸入関税引上げを示唆するなど、EUに更なる圧力をかけています。また、中国に対しては、米国は知的財産権侵害についての制裁として更なる関税引上げを発表しており、7月6日に500億ドルのうち340億ドル分が発動される予定です。同日に中国が報復措置を発動するため、トランプ大統領が更に2,000億ドルの追加関税について検討するよう指示を出すなど米中間の相互の関税引上げも収束の兆しが見えません。このように米国との貿易摩擦が激しさを増し対象品目や規模が拡大していることで、グローバルの経済や貿易活動に多大な影響を及ぼす可能性が高まっており、その行方が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みづらく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | バリュエーション面では割安であるものの、貿易戦争や米国の利上げに伴う新興国からの資金流失の懸念など上値を抑える要因も多く、一進一退の展開を予想する。 |

| 外国債券 | <米国>タカ派的な姿勢が示された金融政策とトランプ政権の通商政策を受けてのリスク回避から横這い推移となろう。 <欧州>緩やかな回復を維持している経済と、政治的な不透明感、利上げに慎重なECB(欧州中央銀行)の姿勢を受けて横這い推移となろう。 |

| 外国株式 | <米国>米中の貿易を巡る不透明感は一段と増しており、ニュースフローに振れる展開が予想されるものの、中旬から本格化する4‐6月期の企業業績は上振れが期待されることで、好業績を好感した小幅な上昇を予想する。 <欧州>企業業績発表を材料にした動きとなろう。相対的な業績の伸びは米国を下回るものの、ユーロ安が進んでいることもあり、米国市場並みの上昇を予想する。 |

| 為替市場 | 日米金融政策の方向性の違いとトランプ政権の通商政策を受けてのリスク回避的な動きから円は対ドルで横這い推移になると予想する。ECBは金融正常化に向かうものの、そのペースは極めて緩やかであり、また移民・難民問題を巡る政治的不透明感もあってユーロは対ドルで横這い推移になるだろう。 |

虫眼鏡

『猫に魚、ねずみにチーズ』

ポイント

米国の保護主義的な通商政策への懸念が一段と高まっています。米国が鉄鋼・アルミニウムに高関税を課す輸入制限を既に発動しており、その対象品目を輸出する各国・各地域は報復措置を発表していますが、6月22日にはEU(欧州連合)も対抗措置を発動しました。それに対し、米国は欧州車の輸入関税引上げを示唆するなど、EUに更なる圧力をかけています。また、中国に対しては、米国は知的財産権侵害についての制裁として更なる関税引上げを発表しており、7月6日に500億ドルのうち340億ドル分が発動される予定です。同日に中国が報復措置を発動するため、トランプ大統領が更に2,000億ドルの追加関税について検討するよう指示を出すなど米中間の相互の関税引上げも収束の兆しが見えません。このように米国との貿易摩擦が激しさを増し対象品目や規模が拡大していることで、グローバルの経済や貿易活動に多大な影響を及ぼす可能性が高まっており、その行方が注目されます。

今月の主なポイント

| 7/16 | (中)GDP統計(4~6月期)・・・成長率の低下幅が限定的となるか |

| 7/31 | FOMC(連邦公開市場委員会、翌月1日まで)・・・現状維持が見込まれる |

| 7月下旬 | (日米)日米貿易協議・・・米国の対日通商政策スタンスがどうなるのか |

| 7月中 | (米)保護主義的な通商政策の行方・・・上記参照 |

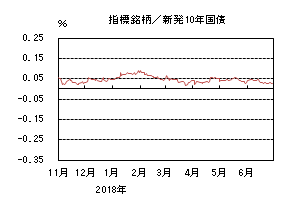

国内債券

6月の国内債券市場

6月の債券市場はほぼ横這いで推移した。月初、10年国債利回りは、日銀の国債買入れ減額を受けて上昇圧力がかかったものの、海外市場での先行き不透明感から金利上昇は限定的となった。月半ば以降は、貿易摩擦などへの懸念から金利は狭いレンジで揉み合い、0.025%で終了した。

月初、10年国債利回りは、予想外に日銀が国債買入れ額を減額したことを受けて、金利には上昇圧力がかかり、一時0.045%まで上昇した。しかし、米国がEU・カナダ・メキシコなどからの鉄鋼・アルミ製品に輸入関税を適用したことが貿易摩擦への懸念を高め、金利の上昇圧力を抑制する要因となり、金利は0.040%を挟む狭いレンジで推移した。その後、ECB(欧州中央銀行)の利上げ観測の後退を受けて欧州金利に低下圧力がかかる中、国内債券市場では30年債入札が無難に消化されたことや、貿易摩擦への懸念からリスク回避が強まったことを受けて内外の株価下落が金利低下圧力となり、0.030%を挟む狭いレンジで推移し、0.025%で終了した。

イールドカーブは、短中期ゾーンが小幅上昇、長期ゾーン以降が小幅低下し、ツイストフラット化した。

信用スプレッドは、概ね横這いで推移した。

7月の国内債券市場

7月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力がかかるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

7月の債券市場のポイントは、①日銀の国債買入れ、②米国の金融政策と金利動向、③米国と各国の貿易摩擦、と考える。

①<日銀の国債買入れ>6月に日銀は3回、国債買入れ額の減額を実施した。4月からの国債発行額減額に合わせた対応と市場では見られている。但し、6月の対応は今年1・2月の金利上昇時に増額した分を減額したに過ぎない。そのため、今後も金利が低下する場面では、国債買入れ減額観測が高まりやすく、金利上昇要因となりそうだ。

②<米国の金融政策と金利動向>6月のFOMC(連邦公開市場委員会)にてFRB(連邦準備理事会)は従来以上のペースで利上げを行う見解を示した。足元では、貿易摩擦への懸念が金利の上昇を抑えているものの、原油価格の動向や米国のインフレ期待によっては、金利に上昇圧力がかかり、金融市場のボラティリティが高まる展開には警戒が必要だ。

③<米国と各国の貿易摩擦>トランプ大統領はEUや中国などからの非難にもかかわらず、関税の引き上げなどを通して自国の産業を守ることを重視している。既に、関税の影響を回避するために米国外に生産拠点を移す計画の企業も出始めており、今後の動向次第では実体経済への影響も強まると見込まれるため、注意が必要だ。

イールドカーブは、超長期ゾーンを中心にスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

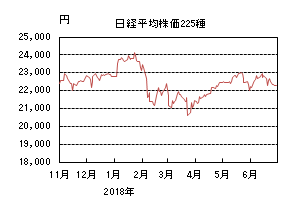

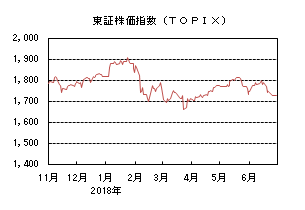

国内株式

6月の国内株式市場

6月の株式市場は、好調な米景気指標の発表などを受け上昇した後、米中貿易摩擦への懸念から反落した。月間では日経平均株価で0.46%の小幅な上昇となった。

月前半は、米雇用統計が改善し米景気に楽観的な見方が広がったことに加え、円相場が対ドルで下落したことなどを受けて上昇し、その後も米朝首脳会談をきっかけに地政学的リスクが後退するとの期待などから続伸した。中旬に入ると米政権が中国による知的財産権の侵害を理由に追加関税を課すと発表し、これに対抗し中国も報復関税を打ち出すなど米中貿易摩擦が深刻化するとの懸念から反落した。下旬以降も米政権が中国資本による対米投資の制限を検討していることや、世界各国に対してイラン産原油の輸入停止を要請したことなどが嫌気される動きとなった。

業種別には、石油・石炭、水産・農林、医薬品などが上昇する一方、その他製品、空運、金属製品などが下落した。

7月の国内株式市場

米国と中国、欧州などの貿易摩擦に加え、欧州での政治不安、米国の利上げに伴う新興国からの資金流失が懸念されるなど先行きの不透明感は強まっている。株価の下落によりバリュエーション面では割安となったものの、上値を抑える要因も多く、一進一退の展開を予想する。

政府は6月の月例経済報告で景気基調判断を「緩やかに回復している」とし、今年1月から6ヵ月連続して据え置いた。主要項目の先行きについては、個人消費、輸出が「持ち直し」、設備投資、生産が「緩やかに増加」、企業収益、業況判断が「改善」としている。海外経済についても「緩やかに回復している」とするものの、貿易摩擦による通商問題、アジア新興国等の経済動向などを留意点として挙げている。

7月下旬から順次発表される4-6月期決算については業績の拡大基調が続くと見ている。世界景気は回復が続いており、足元の為替水準も多くの会社の想定レートである105円/ドルに対して円安で推移となっていることもプラス要因である。IT市場の拡大の恩恵を受ける情報サービスや電子デバイス市場の拡大から電機、精密なども好決算が見込まれよう。このように好決算が見込まれるものの、先行きへの不透明感は強まっており、会社計画の上振れ期待が高まる状況にはならないだろう。

一方、株式需給面から企業の自社株買いに注目している。2017年の自社株買いは減少したものの、2018年は株価が下落したこともあり増加しており、特に4-6月の自社株買い設定枠については前年同期から大幅な拡大となっている。株価が下落する局面では、日銀によるETFの継続的な買いに加え、自社株買いも下支えとなる可能性は高いと考えている。

外国債券

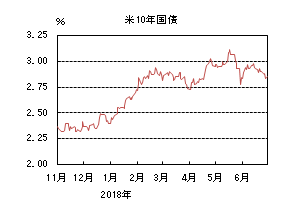

6月の米国債券市場

6月の米国の長期金利はほぼ横這いとなった。ややタカ派的なFOMC(連邦公開市場委員会)声明文を受けて月半ばには一時3.0%台に乗せた。しかし下旬から月末にかけては、米国と中国・欧州間の貿易摩擦からリスク回避の動きとなり、前月末の水準近くに低下した。

イールドカーブは、月半ばまで概ねパラレルに動いたが、下旬から月末にかけてリスク回避的な動きにより、ツイストでフラット化した。

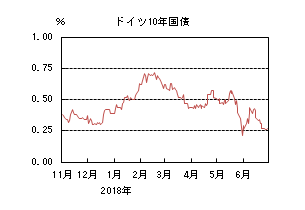

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利はやや低下した。月初めにはECB(欧州中央銀行)資産買入プログラム終了を巡って上昇したが、ドラギECB総裁の「少なくとも来年の晩夏まで金利据え置きを予想」との発言、貿易摩擦などを受け月末にかけて低下した。

周辺国国債とドイツ国債のスプレッドは縮小した。但し、イタリアを中心に政治懸念で一時スプレッドが拡大する局面もあった。

7月の米国債券市場

7月の米国の長期金利は横這いを予想する。6月のFOMCでは0.25ポイントの利上げが実施され、今後の金融引き締めを重視する考えも示された。一方、トランプ政権は中国や欧州各国への関税賦課を検討しており、リスク回避も進みやすい。状況によっては、米国債市場のボラティリティが上昇することも考えられる。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は全体として緩やかな回復を維持していると考えられる。一方、移民・難民問題を巡ってEU各国間の利害調整が進まないなど、各国政治への不透明感は続くだろう。ECBが予想されたよりも利上げに対して慎重な姿勢を示したこともあり、金利は上昇しづらいだろう。

外国株式

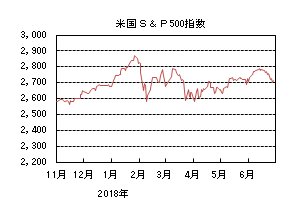

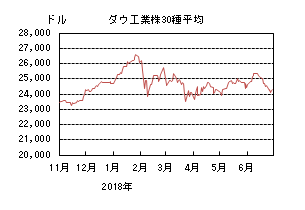

6月の米国株式市場

6月の米国株式市場は、S&P500指数で0.48%の上昇となった。予想を上回るマクロ経済指標が好感され、主要中央銀行の政策決定会合、米朝首脳会談を控えながらも上昇した。その後、米中貿易摩擦が懸念され上値は重くなり、下旬にかけては貿易摩擦への不透明感が一段と強まり売られたものの、前月比では小幅な上昇となった。セクターでは、生活必需品、不動産、一般消費財・サービスなどが買われた一方、資本財・サービス、金融、情報技術が売られた。

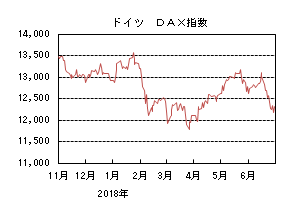

6月の欧州株式市場

6月の欧州株式市場は、ユーロ圏景気の減速が懸念されたものの、イタリアの連立政権発足が好感されたことや米国市場の上昇に追随して上昇した。注目のECB(欧州中央銀行)理事会の内容では、予想よりハト派と受け止められ、金利低下やユーロ安が進んだことも好感された。その後は、トランプ政権の通商政策を巡る懸念が再燃し下落した。国別では、ベルギー、スペイン、スイスなどが買われた一方、アイルランド、ドイツ、デンマークなどが売られた。セクターでは、公益、生活必需品、ヘルスケアなどが買われ、一般消費財・サービス、電気通信サービス、素材などが売られた。

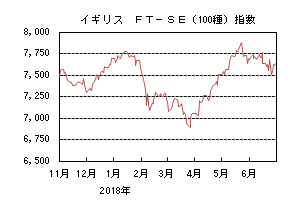

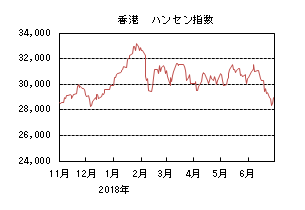

6月の香港株式市場

6月の香港株式市場は、4.97%の下落となった。米国株式市場の上昇や中国製造業PMIの上振れなどを好感し上昇したものの、米国の利上げ、米中貿易摩擦に一段と不透明感が増したこと、また中国の景気減速懸念の高まりなども加わり下落した。

7月の米国株式市場

7月の米国株式市場は、米中の貿易を巡るニュースフローに振れる展開が予想されるものの、中旬から本格化する4-6月期の企業業績は上振れが期待され、好業績を好感した小幅な上昇を予想する。

7月の欧州株式市場

7月の欧州株式市場は、米国同様、企業業績発表を材料にした動きとなろう。相対的な業績の伸びは米国を下回るものの、ユーロ安が進んでいることもあり、米国並みの上昇を予想する。

7月の香港株式市場

7月の香港株式市場は、米中貿易摩擦を巡る不透明感、中国のマクロ見通しなどにより神経質な局面もあろうが、企業業績発表で堅調な企業業績が確認されることで米国並みの上昇を予想する。

為替動向

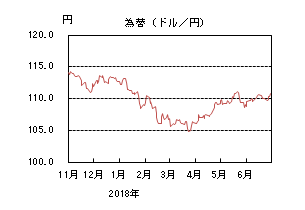

6月のドル/円相場

6月のドル/円相場は、円安ドル高となった。FRB(連邦準備理事会)のタカ派的な姿勢を受けてドルが買われた。米通商政策によるリスク回避的な動きから、一時109円台半ばまで売られる局面もあったが、110円台後半で月末を迎えた。

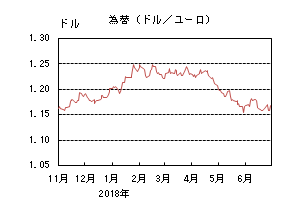

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、ほぼ往って来いとなった。ECB(欧州中央銀行)理事会に対する警戒感から1.18台半ばまで買われたが、理事会後のドラギ総裁の会見がハト派的であったため1.15台まで売られた。月末にはやや買い戻され、1.16ドル台となった。

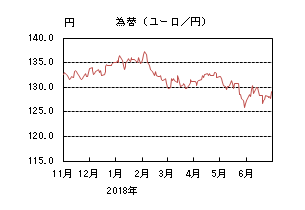

6月のユーロ/円相場

6月のユーロ/円相場は、ユーロ高円安となった。ドル/円が円安になる一方で、ユーロ/ドルはほぼ往って来いとなったため、ユーロ/円は129円台となった。

7月のドル/円相場

7月のドル/円相場は、横這いを予想する。6月のFOMC(連邦公開市場委員会)はフォワードガイダンスの文言が削除されるなどタカ派的で、やや長い目で見た政策金利見通しにも影響を及ぼす可能性があり、ドル高要因である。但し、米国と中国・欧州を中心とした貿易摩擦は今後もリスクであり円高方向に働く。従って、横這い推移を想定する。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、横這いを予想する。ECBは12月末での資産買入プログラム終了を発表したが、ドラギ総裁は予想されたよりも利上げに対して慎重な姿勢を示した。移民・難民問題はEU各国間での意見不一致のみならず、ドイツ国内政治の混乱も引き起こしている。ユーロは上値を抑えられやすいだろう。

7月のユーロ/円相場

7月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドル共に横這いでの推移を予想するため、ユーロ/円も横這いでの推移を想定する。

虫眼鏡

「猫に魚、ねずみにチーズ」

先日、利用しているクレジットカードの会社から「アンケートに答えると、もれなくポイントプレゼント!」というメールが送信されてきました。ちょうど時間があったのでさっそく回答してみることにしました。

アンケート内容は、いくつかの商品やそのカテゴリーに対して、1.好き、2.やや好き、3.ふつう、4.やや嫌い、5.嫌いの5段階評価にチェックをつけるものでした。

なかなかのボリュームでしたが無事に回答終了。そこで思ったのは、回答したこのデータが企業にフィードバックされて商品開発やマーケティングに利用されるのだろうか?ということでした。

ふと、数年前に聞いた某ファースフードチェーン店のマーケティングの話を思い出しました。そのファーストフード店は当時、表面的なアンケート結果は全く役に立たないという考え方をしていました。

アンケートを実施すると、健康志向の高まりを反映して、必ず、低カロリーやオーガニック食材に対する要望が挙がるといいます。しかし、このファーストフード店では一般的なアンケートの回答内容と全く逆にあたる「メガ(通常よりも大きい)サイズ」の商品を販売しました。そして、なんとその商品は見事に記録的な大ヒットとなったのです。

アンケートに答える消費者、つまり私たちは、たしかに日々健康でありたいという根源的な願いを持っていると思います。しかし、一方で体に悪いあるいは悪そうと認識していたとしても食べたいもの・飲みたいものなどは、誰しも必ずあると思います。そう考えると、そもそもファーストフード店に来店する動機として「健康のため」という理由を挙げる人は少数派であると思います。求められている本当のものは「安い・早い・うまい」などではないでしょうか。

そうしたことへの深い理解の結果として、今日街中に並でんいる飲食店の姿があるのかもしれませんね。

さて、話を冒頭のアンケートに戻します。今回答えたアンケートの手法について簡単に調べた内容にもう少し触れたいと思います。

「すき・きらい」、「おいしい・まずい」など、形容詞を用いて5段階(あるいは7段階)の尺度で判定する手法はSD法(セマンティック・ディファレンシャル法)と呼ばれ、チャールズ・オズグッドというアメリカの心理学者の方が創案したそうです。

古くからあるアンケート調査は、SD法を含め、いくつかの問題点が指摘されていいます。ここでは主要な3つの問題点を挙げてみます。

1点目は、「潜在的なニーズをくみ取るには限界がある」ということです。先ほどのファーストフード店で挙げた「メガサイズ」商品のヒットの話は、「健康に気を使わなきゃいけない」という顕在化されたニーズに対し、「ボリュームのあるものをお腹いっぱい食べたい」というニーズが潜在化されていました。また、今まで見たことも聞いたこともない全く新しい商品やサービスの評価は非常に難しいことであると言えます。

2点目は、「質問する状況や設計の仕方、文章等によって結果が変わってしまう」ことです。人は無意識に過去の経験や知識などに影響を受けています。脳科学の有名な実験で、モニター参加者に2つの飲み物を飲んでもらい、美味しいと思った方に票を入れるというものがありますが、ブランド力のあるメーカーのラベルが張ってあるか否かで結果は真逆になったという話があります。それほど人の「主観」は移ろいやすく、悪く言えばあてにならないということです。

3点目は、主にSD法となりますが、「感じたことを定量化(数値に置き換え)するのは極めて困難」ということです。たとえば、冒頭の5段階評価(1.好き、2.やや好き、3.ふつう、4.やや嫌い、5.嫌い)ですが、どの段階も隣の数字との差は「1」ですが、本当に全く同じでしょうか。個人的には、「好き」と「やや好き」の差よりも「やや好き」と「ふつう」の差の方が大きい気がしますし、「5.嫌い」の項目を選ぶのはよほどのことがない限り選ぶのには気が引けてしまいます。また、同じ「好き」でも毎日商品を購入する人と月に1度だけ購入する人が混在している可能性もあります。これらの要素を考慮せず単純な「数値」として計算してしまうことで本質を見誤るリスクがあります。

もっとも、企業におけるマーケティング手法は日進月歩であり、その中でのアンケート調査は、そうした特性を考慮したうえで調査に活かされているのかもしれません。

そもそも、人間の複雑な考え方や思いを何か一つのツールで測定することは不可能なことで、手法そのものの良し悪しよりもそれを利活用する側の使い方や良識が重要であると言えそうです。上記のアンケートに係る問題点は、恣意的な調査結果を作り出せてしまう危険性も示唆しています。

そうした観点から、例えば新聞やテレビ報道等の調査結果にしても、漫然と受け入れるのでなく、バイアスがかかっているかもしれないという「健全な疑い」をもって考えることが必要です。

個人的には、2点目で指摘した「思い込み」、「固定観念」をできる限り排除し、中立的な目線で物事をみることが重要であると思います。

最後に、タイトル「猫に魚、ねずみにチーズ」ですが、「固定観念」の卑近な例です。

それぞれの好物の一般的なイメージですが、実は、猫は肉食動物と言われ野生では魚を狩ることはめったにないそうですし、ねずみもチーズは好まないと言う実験結果がでているそうです。