2018年8月-Vol.267

まとめ

今月のポイント

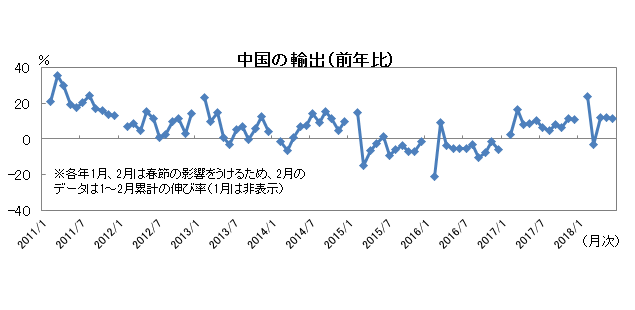

今月8日に中国の貿易統計(7月)が発表されます。6月の輸出は前年比11.2%増と3ヵ月連続で二桁の伸びとなりましたが、7月6日に米国が340億ドル分の中国製品に対して関税を引上げており、その影響が顕在化するとみられます。また、関税引上げ前の駆け込みの輸出で嵩上げされていたとの指摘もあり、今後、輸出の伸び率は鈍化する可能性が高いと思われます。先月末に中国が景気重視に転換する姿勢を示したことは好材料ですが、経済成長を下支えしていた輸出がどうなるのか、その数値が注目されます。

市場動向

| 国内債券 | 日銀が金利誘導レンジを拡大したことから、金利はボラティリティを伴いながら、金利上昇余地を試す展開を予想する。 |

|---|---|

| 国内株式 | 米国の関税政策が日本にも影響する懸念に加え、8月は季節的に外国人投資家からの売りが多いことなどから小幅な下落を予想する。 |

| 外国債券 | <米国>好調な経済と物価関連指標が上昇要因となる一方、貿易戦争への懸念は継続していることから、横這い圏で推移すると予想する。 <欧州>好調な米経済を受けて金利上昇圧力がかかる一方、中国経済の鈍化や貿易戦争に対する懸念があることから、横這い圏で推移するだろう。 |

| 外国株式 | <米国>4-6月期の企業業績は予想を上回り、業績の拡大期待が継続することは好材料であるものの、米中の貿易を巡る不透明感は早期に払拭されがたく、決算発表一巡後は、季節要因もあり小幅な下落を予想する。 <欧州>足元発表の企業業績は概ね堅調であるものの、貿易問題の不透明感、マクロ経済の減速懸念に加え、欧州の政治的な不透明感も継続しており、米国市場を小幅にアンダーパフォームすると予想する。 |

| 為替市場 | 好調な米経済や米企業業績への期待から、貿易戦争懸念で円高が進んだ場合には押し目買いが入りやすく、対円でドルは堅調に推移すると予想する。ユーロ圏経済は緩やかな回復を維持しているものの、先行き不透明感は高まっていることから方向感は出づらく、ユーロは対ドルで横這い推移になるだろう。 |

虫眼鏡

『シンガポール』

ポイント

今月8日に中国の貿易統計(7月)が発表されます。6月の輸出は前年比11.2%増と3ヵ月連続で二桁の伸びとなりましたが、7月6日に米国が340億ドル分の中国製品に対して関税を引上げており、その影響が顕在化するとみられます。また、関税引上げ前の駆け込みの輸出で嵩上げされていたとの指摘もあり、今後、輸出の伸び率は鈍化する可能性が高いと思われます。先月末に中国が景気重視に転換する姿勢を示したことは好材料ですが、経済成長を下支えしていた輸出がどうなるのか、その数値が注目されます。

今月の主なポイント

| 8/8 | (中)貿易統計(7月)・・・上記参照 |

| 8/10 | (日)GDP速報(4~6月期)・・・前期のマイナス分を取り戻す成長率になるか |

| 8月中 | (日)日銀国債買入れオペ・・・指し値オペの水準がどうなるか |

| 8月中 | (米)保護主義的な通商政策・・・対中関税、日米貿易協議がどうなるのか |

出所:中国税関総局資料をもとに富国生命投資顧問作成

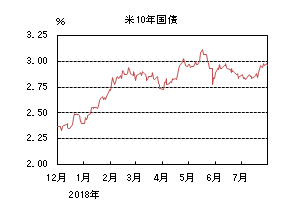

国内債券

7月の国内債券市場

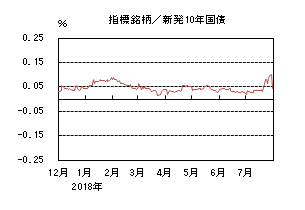

7月の債券市場は下落(金利は上昇)した。10年国債利回りは、狭いレンジで推移した後、日銀の金融政策柔軟化報道から一時、0.11%まで上昇したものの、日銀の国債買入れ指値オペにより一段の上昇は抑制された。金融政策決定会合後は市場予想に反し、緩和強化との見方から金利は急低下し0.045%で終了した。

月初から10年国債利回りは、特段大きな材料がないなか、国債入札を無難に消化し、中旬に掛けて、0.03%を挟む狭いレンジで推移した。その後、20日の取引終了後以降に、日銀が長期金利の誘導目標の柔軟化を検討しているとの報道が相次ぎ、一時、0.11%まで急上昇した。この金利上昇を受けて、日銀は3回にわたる指値オペを実施したため、更なる金利上昇は抑制された。その後、月末の日銀金融政策決定会合では、強力な金融緩和継続のための枠組み強化のもと、政策金利のフォワードガイダンスの導入が発表され、市場予想よりハト派な内容となり、長期間に渡って金融緩和政策が維持されることとなったため、金利は急低下し、0.045%で終了した。

イールドカーブは、日銀の金融政策に対する報道から、上方にシフトし、スティープ化した。

信用スプレッドは、基準となる国債利回りが上昇したことを受け、小幅低下した。

8月の国内債券市場

8月の債券市場は、黒田日銀総裁が金融政策決定会合後の記者会見で10年国債利回りの変動幅を倍にすると発言したことを受けて、金利はボラティリティを伴いながら、上昇余地を試す展開を予想する。但し、国債買入れ策は継続しており、大幅な金利上昇はないだろう。8月の債券市場のポイントは、①日銀の国債買入れ、②米国の金融政策と金利動向、③米国と各国の貿易摩擦、と考える。

①<日銀の国債買入れ>今後日銀がどのように弾力的な国債買入れを実施するかが市場参加者の注目点となろう。円安が進行し、株高に支えられて国内の金利が上昇した際など、日銀がどの水準で、どの程度の買入れを行うかを巡って、当面は神経質な展開が続きそうだ。

②<米国の金融政策と金利動向>現在の米国経済は好調さを維持しており、この状況が続けば2019年に3回以上の利上げ予想が増える可能性もある。その場合には、米国を中心に世界的に金利に上昇圧力がかかり、金融市場のボラティリティが高まる展開には警戒が必要だ。

③<米国と各国の貿易摩擦>通商問題に対して、米国は各国に対して強硬な姿勢を変えておらず、自動車等に追加関税が課される場合には、金融市場にも大きな影響を与える可能性が高く、注視が必要だ。

イールドカーブは、日銀が金利誘導レンジを拡大したことから、超長期ゾーンを中心にスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

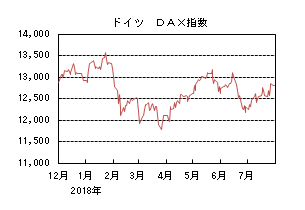

国内株式

7月の国内株式市場

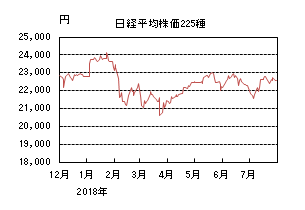

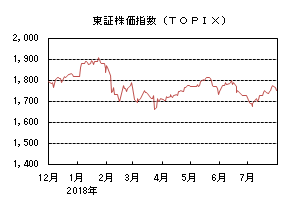

7月の株式市場は、円安の進行や貿易戦争への懸念がやや後退したことなどが好感されて、日経平均株価では1.12%の上昇となった。

上旬は、米国による対中関税の発動が中国経済を減速させるとの懸念などから下落したが、その後は対ドルで円安となったことや米中貿易摩擦に関する悪材料が一旦出尽くしたこともあり上昇した。下旬は人民元の大幅な下落による中国株安などが嫌気されたものの、中国政府による景気刺激策の発表や米EU首脳会談で貿易戦争の回避が合意されたことなどを受けて揉みあう展開となった。月末にかけては日銀の金融政策決定会合を前に様子見ムードとなった。

業種別には、石油・石炭、鉱業、銀行などが上昇する一方、小売、食料品、水産・農林などが下落した。

8月の国内株式市場

米国の関税政策が日本にも影響するリスクや、米国の利上げに伴う新興国からの資金流出などが懸念される。8月は季節的に外国人投資家からの売りが多いこともあり、小幅な下落を予想する。日銀の金融政策の修正の影響については、軽微と考えている。

6月調査の日銀短観は、大企業製造業の景況感が5年半ぶりに2四半期連続で悪化するなど国内景気の勢いが弱まりつつあることを示す内容であった。売上高や設備投資については前回調査(3月)から増額されているものの、原材料、人件費などのコスト増を価格へ転換しにくいことや貿易戦争への懸念などが企業の景況感を低下させているといえよう。

国内企業の4-6月期決算の発表が本格化している。内外景気の拡大を背景として、企業業績は好調を維持しているが、半導体製造装置や機械セクターでは、大手半導体メーカーの投資の延期や中国景気の減速感などから、受注が伸び悩んできておりやや慎重な見方を示す企業も見られる。世界経済は緩やかな拡大が続いていることに加え、円・ドルレートは企業の想定に比べ円安で推移していることから、堅調な業績が続くと想定しているが、企業の景況感は低下し始めており、今後の動向を注視する必要があろう。貿易戦争については、米大統領とEUの欧州委員長が貿易交渉を始めることで合意したことなどから懸念が後退しつつあるとの見方もできるが、日本に大きな影響を与える自動車の関税政策などについては不透明であり、リスク要因と見ている。

また、株式需給面については改善が期待しにくいと考えている。需給を大きく左右すると言われる外国人投資家は、例年8月に売越しとなる傾向が見られる。昨年までの過去10年間で8月に買越しとなったのは、2008年、2009年のみであり、その後の8年間は売越しが続いている。マーケットの環境次第で投資家のスタンスは変化するものの、この傾向は留意点だろう。

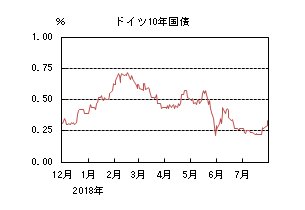

外国債券

7月の米国債券市場

7月の米国の長期金利は上昇した。良好な経済指標と貿易摩擦懸念からレンジ内での推移となったが、日銀の金融政策柔軟化報道や米EU首脳会談を受けた貿易摩擦回避に対する期待から、2.9%台半ばまで上昇した。

イールドカーブは中旬までフラット化が進んだが、下旬から月末にかけての長期金利上昇によりやや戻した。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は上昇した。中旬まではレンジ内での動きとなったが、下旬から月末にかけて、日銀の金融政策柔軟化報道や米EU首脳会談を受けた貿易摩擦回避に対する期待から0.4%台半ばまで上昇した。

周辺国国債とドイツ国債のスプレッドは若干縮小した。但し、イタリアを中心とした政治懸念で一時スプレッドが拡大する局面もあった。

8月の米国債券市場

8月の米国の長期金利は横這いを予想する。米国経済は好調さを維持しており、当面は景気回復が続くだろう。物価関連の経済指標も予想を上回って推移しており、この状況が続けば、2019年の利上げペースが加速するとの見方も出るかもしれない。一方、目先は貿易摩擦への懸念が高まりやすく、リスク回避の動きも増えやすいだろう。従って、金利は横這い圏で推移すると予想する。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は中国経済の回復ペースの鈍化懸念、ドイツの景気足踏み懸念に加え、米国との貿易摩擦もまだ安心はできず、先行きへの不透明感が高まっている。一方、米国の堅調な景気動向に影響され、ドイツを中心にユーロ圏の金利に上昇圧力が掛かる可能性もある。従って横這い圏での推移を想定する。

外国株式

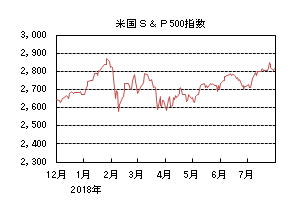

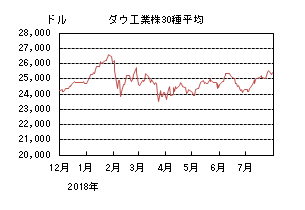

7月の米国株式市場

7月の米国株式市場は、S&P500指数で3.6%の上昇となった。米国の中国製品に対する関税の発動を控えてその動向が懸念されたものの、米国の主要経済指標が予想を上回り、その後は情報技術セクターを中心に4-6月期企業決算の好調が予想され、年初の史上最高値を試す展開となった。セクターでは、資本財・サービス、ヘルスケア、金融などを中心に全セクターが買われた。

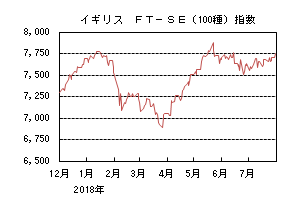

7月の欧州株式市場

7月の欧州株式市場は、米国の中国に対する貿易関税の発動が懸念されながらも、米国同様に総じて好調な企業決算発表を主な材料に上昇した。その後も、ユンケル欧州委員長とトランプ大統領が貿易障壁の撤廃を検討するとの報道も好感されて上昇した。国別では、スイス、デンマーク、ポルトガルなどが買われ、一方、アイルランドが売られた。セクターでは、ヘルスケア、金融、電気通信サービスなどを中心に全セクターが買われた。

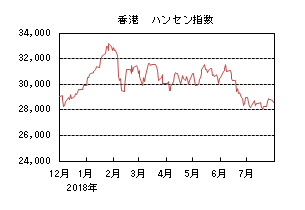

7月の香港株式市場

7月の香港株式市場は、1.29%の下落となった。米中貿易摩擦を巡る不透明感や中国本土の主要経済指標の下振れなどにより下落し、その後、欧米市場の上昇を受けて反発したものの、人民元安の進行などが警戒されて上値の重い展開となった。下旬には、中国本土の景気下支え策の発表で上昇したものの反発は限定的であった。

8月の米国株式市場

8月の米国株式市場は、予想を上回る4-6月期の企業業績を受けた業績予想を上回る拡大期待が継続することは好材料ながら、米中の貿易摩擦を巡る不透明感は早期に払拭されがたく、決算発表一巡後は、季節要因もあり小幅な下落を予想する。貿易摩擦を巡るトランプ大統領の発言は不透明要因ながらも、引き続き活発なM&Aや自社株買いなどはサポート材料となろう。

8月の欧州株式市場

8月の欧州株式市場は、足元発表の企業業績は概ね堅調ながら、貿易問題の不透明感、マクロ経済の減速懸念に加え、南欧やBrexit(英国のEU離脱)を控えた欧州の政治的な不透明感も継続しており、米国市場を小幅にアンダーパフォームすると予想する。

8月の香港株式市場

8月の香港株式市場は、決算発表一巡後の材料出尽くし感から米国市場並みの小幅な下落を予想する。中国政府の景気下支え策への期待感や堅調な企業業績が予想されるものの、米中貿易摩擦を巡る不透明感、人民元安や中国本土の景気減速が懸念される。

為替動向

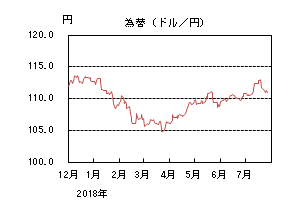

7月のドル/円相場

7月のドル/円相場は、円安ドル高となった。予想を上回る米国経済指標やパウエルFRB(連邦準備理事会)議長の景気に楽観的な発言を受け、一時113円台まで上昇した。その後、日銀の金融緩和の柔軟化を巡る報道、実際の決定を経て111円台後半で月末を迎えた。

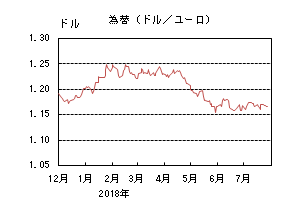

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、上下に振れる動きとなった。ECB(欧州中央銀行)理事会への警戒感から1.18台半ばまで買われたが、理事会後のドラギ総裁の会見がハト派的であったため1.15台まで売られた。月末には前月末から若干ユーロ高の1.16ドル台後半となった。

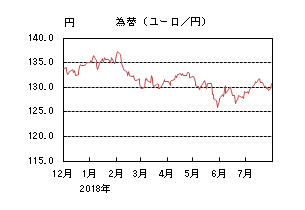

7月のユーロ/円相場

7月のユーロ/円相場は、ユーロ高円安となった。ドル/円が円安になる一方で、ユーロ/ドルも若干上昇したため、月末のユーロ/円は130円台後半となった。

8月のドル/円相場

8月のドル/円相場は、上昇を予想する。米国経済は好調さを維持しており、減税効果に支えられた企業業績への期待などを背景に、当面堅調な展開が見込まれる。貿易摩擦への懸念から円高が進んだ場合には押し目買いが入りやすいだろう。このため、ドルは円に対して堅調に推移すると考える。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、横這いを予想する。ユーロ圏経済は全体として緩やかな回復を維持していると考えられる。但し、中国経済の回復ペースの鈍化懸念などを背景に、先行き不透明感は高まっている。ECBがQE(量的金融緩和政策)の出口に向かっていることは徐々に意識されるものの、ユーロ/ドルに方向感は出ないだろう。

8月のユーロ/円相場

8月のユーロ/円相場は、上昇を予想する。ドル/円は上昇、ユーロ/ドルは横這いでの推移を予想するため、ユーロ/円も上昇を想定する。

虫眼鏡

「シンガポール」

シンガポールは中華系が74%、マレー系14%、インド系9%、その他3%からなる多民族国家です。公用語は英語、中国語、マレー語、タミル語となっており、信仰する宗教も様々で、仏教、イスラム教、キリスト教、道教、ヒンドゥー教が主なものです。考え方も人種によって異なり、独特の文化や習慣が混在しています。今回は実際にシンガポールで生活していた時に体験したこと、気づいたことを少しご紹介します。

「Fine」には「素晴らしい」や「罰金」という意味がありますが、両方の意味からシンガポールは「Fine City」と呼ばれます。洗練された先進国である一方で、同国ではゴミのポイ捨てや鳥への餌やり等、罰金を科される行為が数多くあります。考え方の違う様々な人々を束ねるためには法律で色々と定める必要があるのでしょう。

その中でシンガポールならではのユニークな禁止行為を見つけました。「MRT(地下鉄、車内)構内での罰金・禁止行為」で、それは4つあります。1.「No smoking (喫煙)」罰金1,000 ドル。2.「No flammable goods (可燃性の液体・気体の持込)」罰金5,000 ドル。この辺りは当然ですね。3.「No eating and drinking(飲食)」罰金500 ドル。水を飲むのも禁止なので、これはなかなか厳しいです。4.「No durians (ドリアンの持込)」罰金はありませんが持ち込みが禁止されています。ドリアンはマレー半島が原産で、とても人気のある果物です。しかし、その匂いは独特で、密閉された車内ではかなりの迷惑行為となります。販売している店も多く、買って帰る人が多いようなので、禁止されているようです。

MRT(地下鉄)構内のエスカレーターはスピードが速く、油断していると足元をすくわれます。速度を調べてみたところ、日本の毎秒0.5mに対して毎秒0.75m。因みにシンガポールの他にも速いと言われている香港では毎秒0.65mということなので、いかに速いかがわかります。その速さの理由はホームに乗客を溢れさせないためだそうです。電車 はピーク時には約2 分間隔で運行されており、エスカレーターの速度が遅いと、ホームが乗客であふれて危険ということです。慣れると非常に快適なエスカレーターですが、このスピードの方が危険と感じることもしばしばあります。

コーヒーが飲みたくなった時はローカルコーヒーの「コピ(Kopi)」を飲むことが多いです。自動販売機が少ないので缶コーヒーを飲むことは滅多にありません。コピはマレー半島スタイルのコーヒーで、練乳が入ったとても甘いコーヒーです。しかし「甘いコーヒーは苦手」という方も少なくないはずです。そんな時どのように注文すればよいのでしょうか。ミルクや砂糖の有り無しを伝える時は以下のように言います。ミルクなし、砂糖ありの場合「コピ・オー(Kopi-O)」。ミルクなし、砂糖なしの場合…「コピ・オー・コソン(Kopi-O-Kosong)」。「コソン(Kosong)」はマレー語で「ゼロ」を表すので、「砂糖はなし」という意味になります。「オー(O)」は「黒」を表すので、「ミルクはなし」という意味になりますが、実はこの「オー(O)」は中国の福建語です。コーヒーの注文でさえ複数の言語が使われており、こんなところにも多言語国家ならではの文化が垣間見えます。私はいつもKopi-O-Kosong Peng(アイスコーヒー)を注文していました。因みにPengは福建語でアイスを意味します。

GSS (グレートシンガポールセール)とは1994 年から始まったセールのことで、当時急速に高まっていた同国のショッピング熱をさらに加速させるために、政府観光局の主導でスタートしました。当初は期間も短く、市内中心のオーチャードのみで行われていました。現在では、開催期間が5 月末から7 月末までの2 ヵ月間となり、市内中心部から郊外のショッピングモール、飲食店はもちろん、ホテル、観光スポットなど様々な業種が参加し、観光の目玉の一つとして、国内外の人々が知るほどのイベントとなりました。しかし、実際にはいつもどこかのお店、ショッピングモールではセールをしていることが多く、GSSの盛り上がりには陰りが見られます。

買い物をしてお釣りをもらった際に、稀に見慣れない紙幣を渡されることがあります。シンガポールドルと似たような券面ですが、その紙幣にはBRUNEI DARUSSALAM (ブルネイドル)と表記されています。なぜ同国でブルネイドルが流通しているのかというと、二国間では互いの通貨を等価で使用できる協定を結んでいるからです。世界でも屈指の大富豪である王族が治めるブルネイは天然資源に恵まれ、国民の生活はとても豊かです。一方で国土面積が三重県ほどしかない小国で、国内には娯楽が少なく、多くのブルネイ人がまとまった休日にはシンガポールを訪れ、ブルネイドルを使用しています。

繁華街を歩いていると、ちらほらと移動式の屋台を見かけます。その中に、いつもお客さんが並んでいる人気の屋台があります。そこではアイスクリームサンドイッチと呼ばれるシンガポールで有名なアイスを売っています。ピンクと緑でマーブル模様に色づけされたカラフルな食パンにアイスを挟むだけというシンプルなものですが、これがなかなかのお味。食パンのほんのりとした甘さと塩気がアイスの甘さに良く合います。しかも、アイスが溶けてもパンに染み込んで手が汚れません。熱帯の国ならではのよく考えられた一品です。味もチョコレートやバニラの王道からとうもろこしやドリアン等の一風変わったものまで10 種類ほどの中から選ぶことができます。値段も1.2 シンガポールドル(約100 円)からと手頃で、買い物や散策のちょっとしたブレイクにはもってこいの一品です。一度試してみることをお薦めします。

他にもまだご紹介したいことはあるのですが、この続きはまた次回にさせて頂きたいと思います。