2024年5月-Vol.336

まとめ

今月のポイント

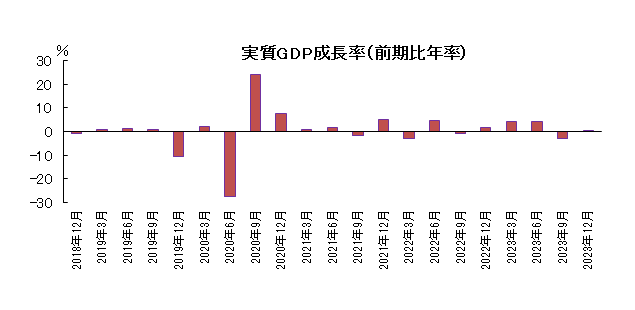

16日に1-3月期GDPが発表されます。10-12月期は前期比年率+0.4%と小幅なプラスとなりましたが、今回は前期に全体を押し上げたサービス輸出の反動や一部自動車メーカーの生産停止の影響などからマイナスとなることが予想されています。今後は高い賃金上昇率や定額減税などから個人消費の回復が期待されますが、円安の進行やエネルギー価格の上昇がインフレ圧力となり消費を抑制することが懸念され、引き続き物価動向が注目されます。

市場動向

| 国内債券 | 日銀は緩和的な金融環境が継続することを示しているものの、追加利上げ観測などから、金利は上昇すると予想する。 |

|---|---|

| 国内株式 | バリュエーション調整は一服し、上旬に発表される主力銘柄の決算内容により一進一退の展開を予想する。 |

| 外国債券 | <米国>底堅い米国景気やインフレ率の高止まりなどが金利上昇要因となるものの、早期利下げ期待の後退により足元で金利は大幅に上昇したことなどから、金利は横ばいで推移すると予想する。 <欧州>ECB(欧州中央銀行)が利下げに前向きな姿勢を示していることは金利低下要因となるものの、米国金利の高止まりなどから、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>雇用関連や物価関連指標に加え、個別企業の決算発表を消化しながら、一進一退の展開を予想する。 <欧州>域内経済は、サービス業を中心に持ち直す動きが見られ、企業業績も改善が期待される。また、ECBによる利下げ期待が下支えとなり、米国市場をアウトパフォームしよう。 |

| 為替市場 | 底堅い米国景気がドル高要因となるものの、政府・日銀による為替介入への警戒感から、ドルは対円で横ばいでの推移を予想する。FRB(連邦準備理事会)が利下げの開始時期を後ずれさせる可能性を示唆する一方、ECBは早期の利下げ開始に前向きな姿勢を示していることから、ユーロは対ドルで小幅下落を予想する。 |

ポイント

16日に1-3月期GDPが発表されます。10-12月期は前期比年率+0.4%と小幅なプラスとなりましたが、今回は前期に全体を押し上げたサービス輸出の反動や一部自動車メーカーの生産停止の影響などからマイナスとなることが予想されています。今後は高い賃金上昇率や定額減税などから個人消費の回復が期待されますが、円安の進行やエネルギー価格の上昇がインフレ圧力となり消費を抑制することが懸念され、引き続き物価動向が注目されます。

今月の主なポイント

| 5/9 | (英)金融政策委員会・・・現状維持が見込まれる |

| 5/15 | (米)4月CPI・・・金融政策見通しに影響 |

| 5/16 | (日)1-3月期GDP・・・上記参照 |

| 5/21 | 「金融政策の多角的レビュー」に関するワークショップ ・・・金融政策への示唆があるか |

出所:内閣府

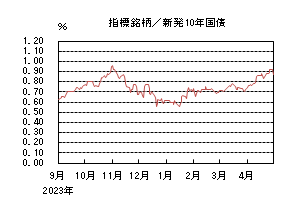

国内債券

4月の国内債券市場

4月の国内長期金利は、米国金利の大幅上昇や、日銀による政策修正観測などから、一時0.930%まで上昇した後、日銀金融政策決定会合において、国債買い入れ方針の維持が決定されたことなどから、上昇幅を縮小し、月末は0.870%で終了した。

国内長期金利は、月初に実施された10年債入札が無難な結果となったものの、年内の利下げ観測の後退を受けた米国金利の大幅上昇や、円安進行に伴う日銀による政策修正観測の高まりなどから、上昇基調で推移し、一時0.930%まで上昇した。その後、25~26日開催の日銀金融政策決定会合において、国債買い入れ方針の維持が決定されたことなどから上昇幅を縮小し、月末は0.870%で終了した。

イールドカーブについては、米国金利の上昇などからイールドカーブ全体に金利上昇圧力がかかり、上方シフトした。信用スプレッドは、横ばいとなった。

5月の国内債券市場

5月の国内長期金利は、日銀は緩和的な金融環境が継続することを示しているものの、追加利上げ観測などから、上昇すると予想する。5月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>4月の日銀金融政策決定会合では、現行の金融政策の維持が決定された。一方で、展望レポートの物価見通しは、2024年度分は上方修正され、その後も2%近辺で推移することが示された。また、同時に、物価見通しの実現や、基調的な物価上昇率の上昇に伴う金融政策の修正の可能性も示されたことなどから、引き続き、追加利上げ観測が相場の重石となるであろう。

②<米国金利の動向>米国市場では、底堅い米国経済や、根強いインフレ圧力などを背景に、年内の利下げ観測が後退している。今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向>5月の国債入札スケジュールとしては、10年債(8日)、30年債(10日)、20年債(16日)、40年債(22日)などが予定されている。足元、金利水準が大きく上昇するなか、まずは、今月最初の超長期債の入札として10日に実施される30年債入札において、生命保険会社など機関投資家による買い需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

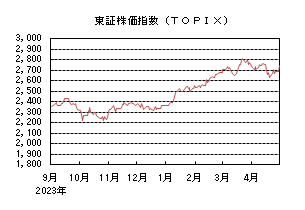

国内株式

4月の国内株式市場

4月の株式市場は、中東情勢の緊迫化や米長期金利の上昇に対する警戒感が広がるなか、海外の大手ハイテク企業の市場予想を下回る見通しを受けた半導体関連銘柄や、一部決算内容が失望された銘柄が大きく売られた。月末には日銀の金融政策決定会合の結果を受け反発したものの、日経平均株価は4.86%下落した。

月初は、期初の益出しの売りに押されたものの、米中の堅調な経済指標や中東情勢の緊迫化を背景に資源関連セクターが上昇し、原発の再稼働に向けた動きや相次ぐ国内での工場新設計画による収益拡大期待から電力株も急伸するなど、一進一退の動きとなった。中旬には、イスラエルによるイランへの空爆によりリスク回避の動きが強まるなか、海外の大手ハイテク企業の見通しが市場予想を下回り、半導体関連株主導で大幅に下落した。下旬にかけては、中東情勢緊迫化への過度な警戒感が後退するなか、日銀が金融政策決定会合で政策を据え置き、緩和的な金融環境の継続や円安の進行による輸出関連企業の業績改善期待などから反発した。業種別には、海運、非鉄金属、卸売などが上昇し、パルプ・紙、小売、空運などが下落した。

5月の国内株式市場

5月の株式市場は、一進一退の展開を予想する。

米国経済の成長と中国経済の持ち直しの動きは続いている。4月の米長期金利上昇によるバリュエーション調整は一服し、上旬に発表される主力銘柄の決算内容により一進一退の展開を予想する。2024年度の会社計画は保守的な前提により市場予想を下回る可能性があるものの、堅調な1-3月期の業績等を受けた積極的な株主還元策が株価を支えるだろう。

4月に見られたFRB(連邦準備理事会)高官の金融政策に対する姿勢の変化は概ね市場に織り込まれ、月初に予定されているFOMC(連邦公開市場委員会)の株式市場への影響は限定的となりそうだが、ドル円相場が歴史的な円安水準で推移し、日本当局による介入観測などから値動きが激しくなっている。円安は輸出関連企業の業績を改善させるものの、急激な相場変動は投資家のリスク許容度を低下させ、株式相場への重荷となりそうだ。

4月下旬から始まった主力企業の決算発表は5月中旬まで続き、これまでのところ、今期計画が市場予想に届かず、発表を受けて売られる銘柄が散見される。未達の要因としては、多くの企業で会社計画の前提為替レートを足元のレートより円高方向に設定していることに加え、内需関連企業を中心に、前期に大きな増益要因となったコストアップ分の価格転嫁を保守的に見積もっていることなどが考えられる。世界経済は底堅く、足元の円安傾向は内需にとってもインバウンド需要の一層の拡大や、設備投資の国内回帰による恩恵を受ける面があることから、2024年度の保守的な会社計画を過度に悲観的に捉える必要はないだろう。地政学リスクの高まりや米金利の上昇は引き続き株式の下落リスクではあるが、徐々に値を戻す展開を予想する。

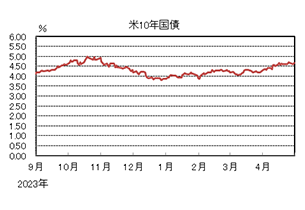

外国債券

4月の米国債券市場

4月の米国の長期金利は、堅調な経済指標やインフレの高止まりが意識されたことを受けて、FRB(連邦準備理事会)の利下げ観測が後退したことから、上昇した。

前半、雇用統計で雇用者数が予想以上に増加したことなどから、上昇基調となった。中旬、CPI(消費者物価指数)が市場予想を上回り、FRBの利下げ観測が一段と後退するとの見方から、一時4.7%台前半まで上昇する場面もあった。月末にかけても、強い経済指標を受けて高水準での推移が続き、月末は4.6%台後半となった。

イールドカーブは、長期ゾーンの金利が短期ゾーンの金利に比べて上昇したことから、スティープ化した。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)が利下げに前向きな姿勢を示したことは金利低下要因となったものの、米国の長期金利の上昇やドイツの底堅い経済指標を受けて、上昇した。

前半、米国の長期金利が上昇基調になったことなどから、欧州の長期金利にも上昇圧力がかかった。中旬に行われたECB理事会で、6月利下げに前向きな姿勢が示されたことなどから、低下する場面もあったが、その後はドイツの底堅い経済指標を受けて、再度上昇基調となった。後半にかけては、一時、2.6%台前半まで上昇する場面もあったが、その後はやや値を戻し、月末は2.5%台後半となった。

ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、ECBが利下げに前向きな姿勢を示したことなどから、縮小した。

5月の米国債券市場

5月の米国の長期金利は、底堅い米国景気やインフレ率の高止まりなどが金利上昇要因となるものの、早期利下げ期待の後退により足元で金利は大幅に上昇したことなどから、金利は横ばいで推移すると予想する。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は、ECBが利下げに前向きな姿勢を示していることは金利低下要因となるものの、米国金利の高止まりなどから、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

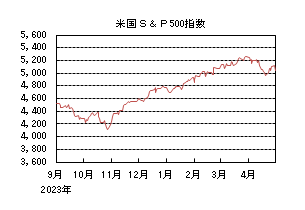

4月の米国株式市場

4月の米国株式市場は、S&P500指数で4.16%の下落となった。CPI(消費者物価指数)が市場予想を上回り、FRB(連邦準備理事会)による利下げ期待の後退による長期金利の上昇が重石となったことに加え、中東情勢の悪化が懸念されて下落した。その後は、1-3月期の堅調な企業業績やAIに対する成長期待などを背景に反発し、下落幅を縮小した。セクターでは、不動産、情報技術、ヘルスケアなどを中心に公益を除く全てのセクターが下落した。

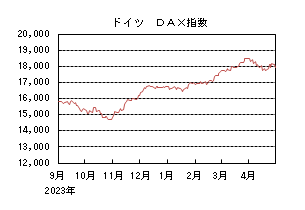

4月の欧州株式市場

4月の欧州株式市場は下落した。中東情勢の悪化が懸念されたほか、FRBによる利下げ期待の後退により欧州域内の金利も高止まりしたことが重石となり下落したが、その後は、1-3月期の企業業績が好感されて反発した。国別では、ポルトガル、オーストリア、英国などが上昇する一方、スイス、オランダ、イタリアなどが下落した。セクターでは、エネルギー、ヘルスケア、公益などが上昇する一方、情報技術、一般消費財・サービス、金融などが下落した。

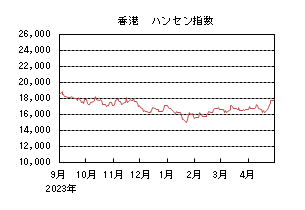

4月の香港株式市場

4月の香港株式市場は上昇した。中東情勢の悪化やFRBによる利下げ期待の後退などから中旬にかけて下落したものの、月末にかけては、中国政府による景気対策に加え、企業業績の改善や株主還元強化策への期待が下支えとなり反発した。

5月の米国株式市場

5月の米国株式市場は、横ばいを予想する。根強いインフレによる利下げ期待の後退が重石となっているものの、米国経済は底堅い雇用・所得環境が継続するなか、製造業にも底打ちが見られ、企業業績は増益基調が継続しよう。雇用関連や物価関連指標に加え、個別企業の決算発表を消化しながら、一進一退の展開を予想する。

5月の欧州株式市場

5月の欧州株式市場は、小幅な上昇を予想する。域内経済は、サービス業を中心に持ち直す動きが見られ、企業業績も改善が期待される。また、ECB(欧州中央銀行)による利下げ期待が下支えとなり、米国市場をアウトパフォームしよう。

5月の香港株式市場

5月の香港株式市場は、小幅な上昇を予想する。中国では、不動産市場に対する懸念は残るものの、緩和的な金融政策を継続しているほか、不動産市場への支援策や景気対策が期待され、小幅な上昇を予想する。

為替動向

4月のドル/円相場

4月のドル/円相場は、米国の長期金利が上昇したことや、日銀が国債買い入れの縮小を見送るなど、緩和的な金融環境を続ける意思を示したことから、上昇した。

前半、米国の雇用統計が好調となったことなどが上昇圧力となった一方、日銀の国債買い入れ縮小観測や、為替介入への警戒感などが重石となり、緩やかなペースで上昇する展開となった。25~26日開催の日銀金融政策決定会合で、現状の緩和政策が維持されると、ドル円は急上昇する展開となった。月末にかけては、一時1990年以来となる160円台まで急上昇する場面もあったが、その後急速に値を戻すなど、値動きの荒い展開となり、月末は157円台前半となった。

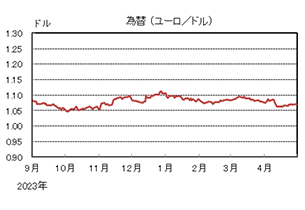

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、FRB(連邦準備理事会)の利下げ開始時期が後ずれするとの見方が強まったことで下落し、月末は1.07ドル程度となった。

4月のユーロ/円相場

4月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったためユーロ高円安となり、月末は168円台前半となった。

5月のドル/円相場

5月のドル/円相場は、底堅い米国景気がドル高要因となるものの、政府・日銀による為替介入への警戒感から、ドルは横ばいでの推移を予想する。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、FRBが利下げの開始時期を後ずれさせる可能性を示唆する一方、ECB(欧州中央銀行)は早期の利下げ開始に前向きな姿勢を示していることから、ユーロは小幅下落を予想する。

5月のユーロ/円相場

5月のユーロ/円相場は、下落すると予想する。ドルは円に対して横ばいで推移するが、ユーロに対して上昇となるため、ユーロ/円は下落を予想する。

虫眼鏡

『「銭湯」へ行こう!!』

私の家の近所(東京の下町)には「銭湯」がいくつかあります。週末には大きな風呂にゆっくり浸かり、一週間の疲れを癒すため、出来るだけ時間を作って「銭湯」に通うようにしています。

私が通っている「銭湯」では、常連客同士が挨拶を交わし、地元の話題で盛り上がる等の昔ながらの銭湯らしい光景を、今も見ることができます。

その「銭湯」は十数年前に建替えをしたため、設備が比較的新しく、サウナやジェットバス、小さいながら露天風呂まであります。そのためお客さんは若者も多く、親子連れや外人まで様々です。

週末の客入りを見ているとそこそこ繁盛しているので、番台に座っている店主(女将)に「いつもこんなに混んでるの?」と話し掛けてみると、「平日や悪天候(雨)の日は全然ダメよ!」との返答がありました。平日は週末程の賑わいはないようです。

「公衆浴場」について少し調べてみると、入浴施設は「公衆浴場法」という法律に規定されており、その営業には都道府県知事等の営業許可が必要で、営業許可を受けるために都道府県条例や市町村条例で規定された基準等をクリアしなければなりません。

「公衆浴場」は公共性の高い「一般公衆浴場」と「その他の公衆浴場」に区分され、「銭湯」は前者に、「スーパー銭湯」や「大型健康ランド」等は後者に分類されます。

厚生労働省「令和4年度衛生行政報告例」で全国の「一般公衆浴場」と「その他の公衆浴場」の施設数を見ると、全国の「一般公衆浴場」は 3,000施設であるのに対して、「その他の公衆浴場」は20,694施設となっています。「その他の公衆浴場」にはスポーツ施設に併設された浴場やサウナ施設、移動入浴車等まで様々な入浴施設が含まれるため単純に比較は出来ませんが、「その他の公衆浴場」の方が圧倒的に多いです。

「一般公衆浴場」(以下、「銭湯」)は昭和40年代をピークに9割程減少しており、ここ数年も減少は続いています。

一方で、「その他の公衆浴場」は20,000施設超で推移しており、「銭湯」のような右肩下がりの減少傾向は見られません。

「銭湯」が減少した最大の要因は、各家庭に家風呂が普及して需要が減少したためですが、減少が止まらないことを勘案すると他にも理由があるようです。

昔からある「銭湯」の中には、構造的な問題を抱えているケースも多いです。常連客の高齢化、経営者の高齢化(後継者不足)、入浴施設の老朽化等です。最近は燃料価格の高騰や固定費上昇等の問題もあります。

一般的に個人経営が中心の「銭湯」に対して、「スーパー銭湯」や「大型健康ランド」等は資本力が大きいため、施設設備を充実させることができます。天然温泉、露天風呂、ジェットバス、サウナ、岩盤浴、飲食施設の併設、各種イベントの開催等によって魅力を高め、集客に力を入れているケースもあります。

また、「その他の公衆浴場」は入浴料金等の価格を自由に設定出来るため、集客次第で高い収益を確保出来ます。

これに対して「銭湯」は、ご存知のとおり自由な入浴料金設定は出来ず、各都道府県の条例で一律に入浴料金が決められています。

全国38都道府県にある浴場組合を会員に持つ「全国公衆浴場業生活衛生同業組合連合会(全浴連)」がホームページで入浴料金を公表しています。加入38都道府県の入浴料金(2024年3月25日現在)を見ると、全国で入浴料金(大人1名)が一番安いのは宮崎県で350円、一番高いのが神奈川県で530円となっています。ちなみに東京都は大人520円です。なお、宮崎県は平成20年2月1日から料金変更をしていません。

「スーパー銭湯等」の中には2,000円以上の入浴料金を設定している施設があることを考えると、「銭湯」の入浴料金は非常にリーズナブルで、この料金設定で経営が成り立つのかと疑問に思い調べてみると、そこには「銭湯」の経営を下支えする仕組みがあることが分かりました。

自治体等からの補助金や優遇措置等の存在です。ある自治体の例を見ると、年間数億円規模の予算を使い、「銭湯」から入浴券を購入して高齢者等に交付しています。

また、水道料金の優遇措置もあります。「銭湯」は大量の水道水を日々使用していますが、水道料金に減免措置が設けられており、水道料金がほとんどかからない仕組みになっています。

税金の面では施設と土地の固定資産税は、その3分の2が減免されています。

その他にも資金を借り受けた際の利子の一部を自治体が補助する仕組み等もあります。

一方で、こうした補助金や優遇措置等の原資は各都道府県や市区町村等の自治体の税金からの支出で賄われていることから、批判的な声もあり、地方自治体の議会等で問題になっているケースもあるようです。

こうした仕組みだけに頼るのではなく、自助努力で魅力度を高め、集客に繋げる取り組みをしている事例もあります。実際にどの程度集客に結びついているか分かりませんが、おもしろいと思った取組み(概略)をいくつか紹介したいと思います。

〇玉川の湯(栃木県栃木市)

明治22年創業で浴槽から金魚が見られるのが好評。「銭湯」の2階大広間はレンタルスペースとして利用できる他、スケートボード場が隣接しており、一日中楽しめます。

〇小杉湯(東京都杉並区)

建物は国の登録有形文化財に登録されています。ギャラリーのある銭湯で営業時間外に落語、演劇、コンサート、ヨガ教室等のイベントを開催しています。

〇富士見湯(東京都昭島市)

70年続く老舗銭湯。昼12時から翌朝10時までの22時間のオールナイト営業をしています。7,000冊ものマンガが揃う休憩室でお酒やおつまみが楽しめます。

〇にんじん湯(愛知県豊橋市)

2020年にいったん廃業しましたが、銭湯再生を手掛けるグループが経営を引き継いで2021年4月に復活しました。近隣のレコード屋とコラボし、毎週金曜日にDJナイトを開催しています。

いずれも地域の人々にコミュニケーションや憩い等の場所を提供することで、「銭湯」を身近に感じてもらおうとする取組みです。

常連客の高齢化に伴い、高齢者の「見守り」、「引きこもり防止」に貢献している事例や、災害時の避難拠点として活用された事例もあり、「銭湯」は単なるインフラから地域の交流拠点へと、多様な役割を担う施設に変化しています。

役割を少しずつ変えながら今日まで続いている「銭湯」ですが、「銭湯」には「家風呂」にない独特の良さがあり、その良さは今も変わりません。そうした良さを改めて感じてみるのはいかがでしょうか。

「銭湯」へ行こう!