2024年6月-Vol.337

まとめ

今月のポイント

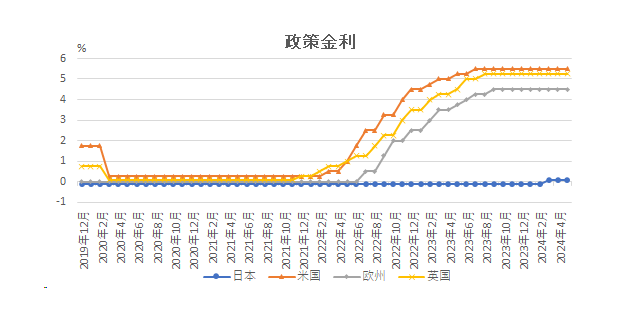

今月は主要中央銀行の金融政策決定会合が開かれます。ECB(欧州中央銀行)理事会では利下げが決定される見込みであり、主要中央銀行の中では最初の利下げとなるとみられます。米国ではインフレへの警戒感から利下げは見送られるでしょう。日銀は政策金利を据え置くとみられますが、現在の月間6兆円程度の国債買い入れの額を減らすことへの警戒感が高まっています。英国においては現在の金融政策が維持されるとみられます。今回のグローバルな利上げサイクルは転換期を迎えつつある中、日銀は利上げを開始したばかりであり、今後の金融政策は難しいかじ取りとなることが予想されます。

市場動向

| 国内債券 | 日銀による国債買い入れ減額・追加利上げ観測などが重石となる一方で、足元では大幅に金利上昇が進んだことなどから、横這いで推移すると予想する。 |

|---|---|

| 国内株式 | 4-6月期企業業績が会社計画を上回る見通しであることに加え、春闘の結果を受けた高水準の賃上げなどが景況感を支え、上昇を予想する。 |

| 外国債券 | <米国>米国経済に減速の兆しが見られるものの、インフレ率の高止まりが懸念されるなか、FRB(連邦準備理事会)は利下げに対して慎重な姿勢を示していることから、金利は横ばいで推移すると予想する。 <欧州>ECBによる利下げ開始が確実視されているものの、米国金利の高止まりなどが重石となり、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>米国経済は底堅さを維持し、AI関連銘柄の成長期待や堅調な企業業績見通しが下支えとなる一方、割高なバリュエーションが上値を抑えるだろう。 <欧州>域内経済は、サービス業を中心に持ち直す動きが見られ、企業業績も改善が期待されるほか、早期のECBによる利下げが下支えとなり、米国市場をアウトパフォームしよう。 |

| 為替市場 | 政府・日銀による為替介入の警戒感は残るものの、米国金利の高止まりなどから、ドルは対円で小幅上昇すると予想する。FRBによる利下げの開始時期を巡っては不透明感が残る一方で、ECBによる利下げ開始は確実視されていることから、ユーロは対ドルで小幅下落を予想する。 |

ポイント

今月は主要中央銀行の金融政策決定会合が開かれます。ECB(欧州中央銀行)理事会では利下げが決定される見込みであり、主要中央銀行の中では最初の利下げとなるとみられます。米国ではインフレへの警戒感から利下げは見送られるでしょう。日銀は政策金利を据え置くとみられますが、現在の月間6兆円程度の国債買い入れの額を減らすことへの警戒感が高まっています。英国においては現在の金融政策が維持されるとみられます。今回のグローバルな利上げサイクルは転換期を迎えつつある中、日銀は利上げを開始したばかりであり、今後の金融政策は難しいかじ取りとなることが予想されます。

今月の主なポイント

| 6/6 | (欧)ECB理事会・・・利下げが見込まれる |

| 6/12 | (米)FOMC(連邦公開市場委員会)・・・現状維持が見込まれる |

| 6/14 | (日)金融政策決定会合・・・国債買い入れ減額の可能性 |

| 6/20 | (英)金融政策委員会・・・現状維持が見込まれる |

出所:Bloomberg

国内債券

5月の国内債券市場

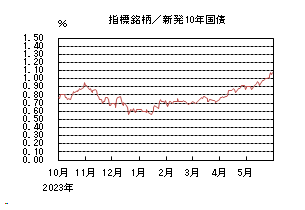

5月の国内長期金利は、日銀による国債買い入れを巡る不透明感が高まるなか、上昇基調で推移し、下旬には節目となる1%を上抜け、月末は1.070%で終了した。

国内長期金利は、上旬、4月の日銀金融政策決定会合の「主な意見」を受けて、早期の追加利上げ観測などが高まったことから、上昇した。中旬には、予想外のタイミングで日銀が国債買い入れ額を減額したことから、0.9%台後半まで上昇した。下旬、国債買い入れを巡る不透明感が高まるなか、上昇基調で推移し、一時2011年7月以来の高水準となる1.100%を付ける場面もあった。その後は、やや上昇幅を縮小させ、月末は1.070%で終了した。

イールドカーブについては、超長期ゾーンにおいて、40年債入札が低調な結果になるなど、需給環境の悪化が際立ち、金利上昇幅が大きくなったことから、スティープ化した。信用スプレッドは、横ばいとなった。

6月の国内債券市場

6月の国内長期金利は、横ばいで推移すると予想する。日銀による国債買い入れ減額・追加利上げ観測などが重石となる一方で、足元では、大幅に金利上昇が進んだことなどから、横ばいで推移すると予想する。6月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>日銀は将来的には国債買い入れ額を減額する姿勢を示してはいるものの、その実施方針を巡っては、不透明感が高い状況となっている。また、円安進行に伴い、市場では早期の追加利上げ観測も高まっており、6月会合に向けては、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>米国では、インフレの高止まりが警戒されるなか、FRB(連邦準備理事会)による利下げ開始時期を巡る不透明感が燻っている。今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向> 6月の国債入札スケジュールとしては、10年債(4日)、30年債(6日)、20年債(25日)などが予定されている。足元、金利先高観が高まり、需給環境が悪化するなか、まずは、今月最初の超長期債の入札として6日に実施される30年債入札において、生命保険会社など機関投資家による買い需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、フラット化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

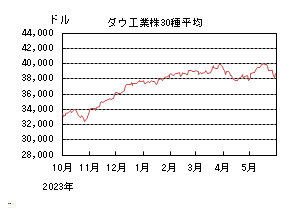

5月の国内株式市場

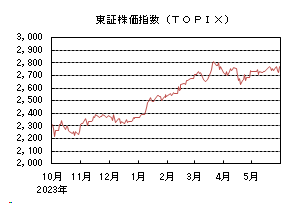

5月の国内株式市場は、個別企業の決算発表での総じて控えめな今期会社計画や日米の長期金利の動きを受け、上値は重く一進一退の推移となり、日経平均株価で0.21%の上昇となった。

月初は、個別企業の決算発表を受けた跛行色の強い展開となり、市場予想を上回る利益計画や積極的な株主還元策を発表した銘柄が個別に買われるなか、保守的な会社計画を示した自動車株が売られた。中旬には、日銀のタカ派寄りな「主な意見」を受けた円金利上昇により不動産セクターが下落した一方、金融セクターは上昇し、米長期金利の低下などを背景に値がさ株も堅調に推移した。下旬にかけては、中東情勢を巡る不透明感や中国の景気回復が意識されるなか、資源関連銘柄が上昇し、政策保有株の売却を通じた株主還元の強化が期待される損保株やAIの成長による電力需要拡大の思惑から電力株の一角も買われた。業種別には、保険、その他製品、電気・ガスなどが上昇し、不動産、パルプ・紙、陸運などが下落した。

6月の国内株式市場

6月の国内株式市場は、日米欧中銀の金融政策決定会合の結果により、一時的にボラティリティが高くなる可能性はあるものの、会合後はイベント通過による安心感が株式市場への追い風となるだろう。4-6月期企業業績が保守的な今期会社計画を上回る見通しであることに加え、春闘の結果を受けた高水準の賃上げや定額減税の実施が景況感を支えることが期待され、上昇を予想する。

米国の主要な物価指標は伸び率の鈍化が続いており、中旬に開催されるFOMC(連邦公開市場委員会)の結果は、年内の利下げを織り込む市場予想に沿ったものとなるだろう。その後の日銀の金融政策決定会合では、緩和姿勢を維持しつつも、為替市場で急激に円安が進まないよう慎重に金融政策の正常化を進める方向が示される可能性が高く、株式市場への影響は限定的となりそうだ。

4-6月期の企業業績は、前年同期に新型コロナウイルス感染症による供給制約が残っていたことや、足元の為替相場が今期会社計画に対し円安水準で推移していることから、輸出関連銘柄を中心に対前年同期比で増益基調が続き、対会社計画でも上振れが期待できるだろう。また、内需関連企業については、足元の実質賃金はマイナスの状況が続き、小売企業の月次売上の推移等に目立った変化は見られないものの、大幅な賃上げとなった春闘の結果から下期に向けて消費拡大の恩恵を受けることが期待される。6月には定額減税の実施も予定されていることから、売上は年後半にかけて会社計画を上回る推移となることを予想する。株式市場は、外需関連企業、内需関連企業が共に保守的な計画を立てていることから足踏みの状況が続いているものの、実際の業績は会社計画を上回る余地があり、株価は四半期毎の実績を踏まえながら徐々に上昇基調を辿るだろう。

外国債券

5月の米国債券市場

5月の米国の長期金利は、弱めの経済指標を受けてFRB(連邦準備理事会)の利下げ観測が高まり、低下した。

前半、雇用統計で雇用者数が予想よりも増加しなかったことや、失業率が予想以上に上昇したことを受けて、低下基調となった。中旬、CPI(消費者物価指数)が市場予想と一致し、インフレへの警戒感が後退したことで、FRBの利下げが前倒しされるとの観測などから、一時4.3%台前半まで低下する場面があった。その後は、日欧の長期金利が上昇したことなどから、米国の長期金利にも上昇圧力がかかり、再び4.6%台まで上昇する場面もあったが、月末にかけては低下に転じ、月末は4.5%程度となった。

イールドカーブは、長期ゾーン、短期ゾーンともに金利が低下し、ほぼ変化はなかった。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は、底堅い欧州の経済指標などを受けて、ECB(欧州中央銀行)の利下げが緩やかなものになるとの観測が高まり、上昇した。

前半、米国の長期金利が低下基調になったことなどから、欧州の長期金利にも低下圧力がかかり、一時2.4%台程度まで低下する場面もあった。後半、ドイツなどを中心に景況感が予想を上回ったことで景気の底堅さが示されたことや、雇用コストが予想を上回り、インフレへの警戒感が高まったことなどから、上昇基調となった。月末にかけては、ドイツなどを中心にCPIが予想を上回ったことなどから上昇基調が継続し、月末は2.6%台後半となった。

ドイツ国債のイールドカーブは、ややスティープ化した。周辺国国債とドイツ国債の利回り差は、欧州の底堅い経済指標などを受けて、縮小した。

6月の米国債券市場

6月の米国の長期金利は、米国経済に減速の兆しが見られるものの、インフレ率の高止まりが懸念されるなか、FRBは利下げに対して慎重な姿勢を示していることから、金利は横ばいで推移すると予想する。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は、ECBによる利下げ開始が確実視されているものの、米国金利の高止まりなどが重石となり、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

5月の米国株式市場

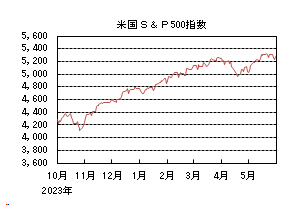

5月の米国株式市場は、S&P500指数で4.80%の上昇となった。CPI(消費者物価指数)の伸びの鈍化や小売売上高の減速を受けてFRB(連邦準備理事会)による年内の利下げ期待が高まり、一時史上最高値を更新した。その後は、米半導体大手の好決算が下支えとなる一方、タカ派な4月のFOMC(連邦公開市場委員会)議事要旨などを背景とした金利上昇が重石となり、伸び悩んだ。セクターでは、情報技術、公益、コミュニケーション・サービスなどを中心に、エネルギーを除く全てのセクターが上昇した。

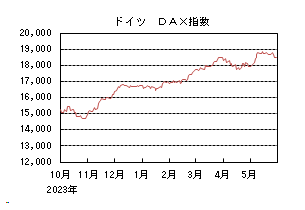

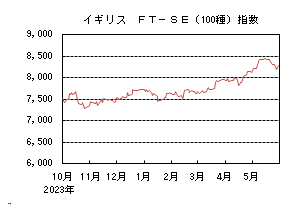

5月の欧州株式市場

5月の欧州株式市場は上昇した。FRB同様、ECB(欧州中央銀行)やBOE(イングランド銀行)でもインフレの鈍化を背景に利下げ期待が高まったほか、堅調なサービス業に加え、低迷していた製造業でも景況感の改善が見られるなど、景気の回復期待が高まった。国別では、スイス、アイルランド、スペインなどを中心に全ての国が上昇した。セクターでは、金融、資本財・サービス、コミュニケーション・サービスなどが上昇する一方、エネルギー、一般消費財・サービスが下落した。

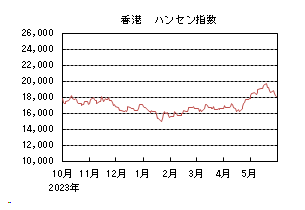

5月の香港株式市場

5月の香港株式市場は上昇した。中国では、低迷が続く不動産市場について、地方政府による新築住宅在庫の買い取りなどの支援策の発表が好感されたほか、テクノロジー関連企業を中心とした業績の改善期待などが下支えとなった。

6月の米国株式市場

6月の米国株式市場は、横ばいを予想する。米国経済は底堅さを維持し、AI関連銘柄の成長期待や堅調な企業業績見通しが下支えとなる一方、割高なバリュエーションが上値を抑えるだろう。雇用や物価関連指標が注目されるなか、FRBの利下げの時期を巡って、一進一退の展開を予想する。

6月の欧州株式市場

6月の欧州株式市場は、小幅な上昇を予想する。域内経済は、サービス業を中心に持ち直す動きが見られ、企業業績も改善が期待されるほか、早期のECBによる利下げが下支えとなり、米国市場をアウトパフォームしよう。

6月の香港株式市場

6月の香港株式市場は、小幅な上昇を予想する。中国では、引き続き、景気に対する懸念は残るものの、地方政府による新築住宅在庫の買い取りや住宅ローン頭金比率の引き下げ等の不動産市場への支援策に加え、7月に開催される三中全会では、低迷する経済や雇用問題への対策が期待され、小幅な上昇を予想する。

為替動向

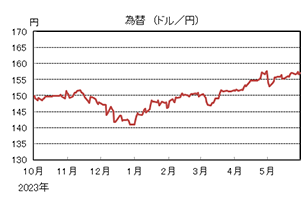

5月のドル/円相場

5月のドル/円相場は、月初、政府・日銀による為替介入から大きく円高となった後、徐々に戻したが、日銀による国債買い入れを巡る不透明感からもみ合いとなり、ほぼ横ばいで引けた。

前半、政府・日銀による為替介入観測から、一時151円台後半まで円高ドル安となる場面もあったが、その後は緩やかに156円台まで値を戻す展開となった。中旬にかけては、日銀が国債買い入れ額を減額したことや、米国金利が低下したことなどから、154円近辺まで下落する場面もあったが、後半にかけては米国金利が再び上昇したことで、一時、157円台半ばまで上昇した。しかし、月末にかけては、日銀の国債買入に対する不透明感などから、日本の長期金利が上昇基調となったことで上値の重い展開となり、月末は157円台前半となった。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、欧州の底堅い経済指標などを受けて上昇し、月末は1.08ドル台半ばとなった。

5月のユーロ/円相場

5月のユーロ/円相場は、ユーロ高円安となった。ドル円がほぼ横ばいとなった一方、ドルに対してユーロは上昇したためユーロ高円安となり、月末は170円台半ばとなった。

6月のドル/円相場

6月のドル/円相場は、政府・日銀による為替介入の警戒感は残るものの、米国金利の高止まりなどから、ドル円は小幅上昇すると予想する。

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、FRB(連邦準備理事会)による利下げの開始時期を巡っては不透明感が残る一方で、ECB(欧州中央銀行)による利下げ開始は確実視されていることから、ユーロは小幅下落を予想する。

6月のユーロ/円相場

6月のユーロ/円相場は、下落すると予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が小さくなるため、ユーロ/円は下落を予想する。

虫眼鏡

『低山登山』

最近、より健康に気を遣う年齢になってきて、「運動をせねば!」と思っていると、ふと頭に浮かんだのが、「登山」でした。

登山はほぼ朝から夕方までの長時間歩くので脂肪をエネルギーとして燃焼してくれ、心肺機能の向上や改善にも役立ちます。脂肪が減少することにより肥満も解消され代謝も良くなります。生活習慣病である血中脂質や血糖値、血圧の状態の改善にも効果があるようです。

また、精神的効果としては、大自然に身を置くことで自然を肌で感じ、体の各感覚器が自律神経のバランスを整え、体や脳にリラックス効果をもたらしてくれます。自律神経がリラックスすると、副交感神経の働きが活発になり、それにより胃腸の消化活動も活発になり、睡眠の促進、食欲増進、便秘の改善にもつながるようです。

そこで、ハードルの高い本格的な登山とまではいかず、手軽に登山ができないものかと思ったとき、低山(ていざん)登山を知りました。

低山とは、いろいろな定義はありますが、一般的には標高1,000メートル以下の山で、登山道が整備されている山を指すようです。具体的には、関東では高尾山や筑波山、関西では、六甲山などです。また、低山は駅から徒歩で登山口まで行ける身近な山も多く、アクセスしやすいうえコースタイムが短いため、高い山とくらべて登山時間に余裕があります。初めての登山でも時間に急かされることなく、自分のペースで登り、疲れたら休みつつ、自然を満喫できます。 また、荷物が少なくてすむのも、初心者にはうれしいポイントです。

今回は関東圏で、おすすめのコースを紹介します。

①神武寺から鷹取山(三浦半島エリア)

JR横須賀線東逗子駅⇒神武寺鷹取山登山口⇒神武寺⇒鷹取山⇒京急本線追浜駅

体力度:★☆☆ 歩行時間:約2時間

行程のポイント

・鷹取山の最高地点は139.7メートルと超低山にふさわしい。

・鷹取山の石材は高取石といわれ、それから磨崖仏がつくられている。

・山頂の展望台からの展望は東京湾や富士山、房総半島が見える。

②三国山(箱根エリア)

JR小田原駅(箱根登山バス)⇒箱根町港バス停⇒箱根旧街道入口⇒道の駅 箱根峠⇒山伏峠⇒三国山⇒湖尻峠⇒桃源台バス停

体力度:★★☆ 歩行時間:約4時間30分

行程のポイント

・芦ノ湖全体を展望できる。

・江戸時代の風情が残る石畳の道がある。

・初心者には適度な距離と時間である。

③陣馬山から高尾山へ(中央線エリア)

JR高尾駅(西東京バス)⇒陣馬高原下バス停⇒和田峠⇒陣馬山⇒明王峠⇒景信山⇒小仏峠小仏城山⇒高尾山⇒京王線高尾山口駅

体力度:★★★ 歩行時間:約7時間30分

行程のポイント

・東京近郊の縦走路としては、最も有名なコース。

・全工程で展望がいいことで有名である。

・陣馬山山頂に立つ白馬像は、いまやこの山のシンボルである。

低山といえども、油断は禁物です。装備は登山ウエア、登山靴、リュック、レインウエア、帽子、手袋・靴下等の小物、ヘッドライト、地図、水や軽食・非常食、ゴミ袋などを揃えましょう。また、初心者は10キロメートル程度が望ましいようです。

ちなみに、現在、日本一の低山は標高3メートルの日和山(仙台市宮城野区)のようです。話題性もあり、全国から多くの「登山客」が訪れるようで、ここに行くのもいいかもしれません。