2024年7月-Vol.338

まとめ

今月のポイント

30日より日銀金融政策決定会合が開かれます。6月の会合では、長期国債買い入れを減額していく方針が決定され、今月の債券市場参加者会合での意見を確認した上で、今後1~2年程度の具体的な減額計画を決定することになります。また、このところ円安が進んでいることもあり、追加利上げを決定するのではとの警戒感も高まっています。植田総裁は7月会合での追加利上げについて、「場合によっては十分にあり得る」と述べていることから、会合に向けて、円相場の動向や関係者の発言などが注目されます。

市場動向

| 国内債券 | 日銀による追加利上げ観測や、国債買い入れ減額に関する警戒感などから、金利は上昇すると予想する。 |

|---|---|

| 国内株式 | 4-6月期決算では年度計画に対し高い業績の進捗率が確認されるだろう。欧米中銀の利下げ期待もあり、小幅な上昇を予想する。 |

| 外国債券 | <米国>米国経済に減速の兆しが見られるものの、インフレの高止まりへの懸念や、欧州政治への過度な悲観の後退などから、金利は小幅上昇を予想する。 <欧州>ECBが利下げを開始したものの、インフレの高止まりが懸念されることや、過度な政治不安の後退などにより、金利は小幅上昇すると予想する。 |

| 外国株式 | <米国>7月の中旬から本格化する企業業績発表は情報技術セクターを中心に着実な伸びが予想される。また、FRBの利下げ期待が市場の支えとなり、高値圏での推移を予想する。 <欧州>欧州域内経済は、持ち直しの動きが継続し、企業業績は改善基調を辿っているほか、ECBの利下げ期待が下支えとなるだろう。一方、欧州政治に対する不透明感により、一進一退の展開を予想する。 |

| 為替市場 | 政府・日銀による為替介入の警戒感は残るものの、米国金利の上昇などから、ドルは対円で小幅上昇すると予想する。FRB、ECBともに今後の利下げ時期を探るなか、欧州政治の過度な悲観は後退する可能性はあるものの、財政政策等の不透明感は残ることから、ユーロは対ドルで横ばいを予想する。 |

ポイント

30日より日銀金融政策決定会合が開かれます。6月の会合では、長期国債買い入れを減額していく方針が決定され、今月の債券市場参加者会合での意見を確認した上で、今後1~2年程度の具体的な減額計画を決定することになります。また、このところ円安が進んでいることもあり、追加利上げを決定するのではとの警戒感も高まっています。植田総裁は7月会合での追加利上げについて、「場合によっては十分にあり得る」と述べていることから、会合に向けて、円相場の動向や関係者の発言などが注目されます。

今月の主なポイント

| 7/9 | (日)債券市場参加者会合(10日まで) ・・・国債買い入れ減額についてヒアリング |

| 7/9 | (米)パウエルFRB(連邦準備理事会)議長議会証言 ・・・今後の金融政策への示唆があるか |

| 7/18 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 7/30 | (日)金融政策決定会合(31日まで)・・・上記参照 |

| 7/30 | (米)FOMC(連邦公開市場委員会)(31日まで)・・・現状維持が見込まれる |

出所:総務省

国内債券

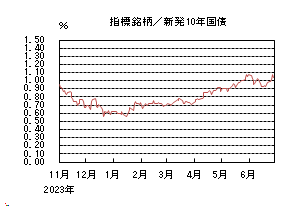

6月の国内債券市場

6月の国内長期金利は、前月末の1.070%から、中旬には0.9%台前半まで低下する局面も見られたが、月末にかけては低下幅を縮小させ、月末は1.040%で終了した。

国内長期金利は、上旬、米国金利の低下や10年債入札が順調な結果となったことなどから、低下した。中旬、13~14日開催の日銀金融政策決定会合おいて、国債買い入れに関する具体的な減額計画の決定が先送りされたことなどから、一時0.9%台前半まで低下した。その後は、植田日銀総裁の会見を受けて再び日銀による国債買い入れ減額に対する警戒感が高まったことや、円安進行に伴う追加利上げ観測などから低下幅を縮小させ、下旬には1%台に乗せた。月末は1.040%で終了した。

イールドカーブについては、超長期ゾーンはほぼ横ばいであった一方で、短期から長期ゾーン中心に小幅に金利は低下した。信用スプレッドは、横ばいとなった。

7月の国内債券市場

7月の国内長期金利は、日銀による追加利上げ観測や、国債買い入れ減額に関する警戒感などから、上昇すると予想する。7月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>日銀による国債買い入れ額の減額方針を巡っては、依然として不透明感が高い状況が続いている。さらには、1ドル=160円台でドル高円安が進行するなか、市場では7月会合における追加利上げに対する警戒感も高まっており、7月会合に向けては、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>米国では、インフレの高止まりが警戒されるなか、FRB(連邦準備理事会)による利下げ開始時期を巡る不透明感が燻っている。今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向>7月の国債入札スケジュールとしては、10年債(2日)、30年債(4日)、20年債(11日)、40年債(24日)などが予定されている。足元、金利先高観が高まり、需給環境が悪化するなか、まずは、今月最初の超長期債の入札として4日に実施される30年債入札において、生命保険会社など機関投資家による買い需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

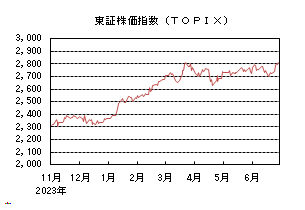

6月の国内株式市場

6月の国内株式市場は、日米長期金利の低下の影響を受けた銀行株や型式指定認証を巡る不正行為が発覚した自動車株などが下落し、下旬まで一進一退で推移したものの、月末には円安の進行などを背景に上昇幅が拡大し、日経平均株価で2.85%の上昇となった。

上旬は、1-3月期の法人企業統計が設備投資の堅調な伸びを示したことなどから上昇して始まったものの、日米長期金利の低下を受けた銀行株や型式指定認証を巡る不正行為により自動車株が下落し、上げ幅を徐々に縮小させた。中旬にかけては、米ハイテク株上昇の流れから電子部品等の半導体関連銘柄の一角が上昇したものの、日銀が国債買い入れ減額の具体策の発表を先送りしたことや、フランスを中心とした欧州政治不安により先行きの不透明感が強まり、下落した。下旬には円安が一段と進行し、円金利が上昇に転じたことにより、ここまで下げを主導していた自動車株や銀行株が大きく値を戻し、上昇した。業種別には、保険、倉庫、サービスなどが上昇し、電気・ガス、ゴム、海運などが下落した。

7月の国内株式市場

7月の国内株式市場は、下旬から始まる主力企業の4-6月期決算発表では、会社側が通期業績見通しについて保守的なスタンスを維持することが想定されるが、円安の恩恵などから年度計画に対する業績の進捗率は高くなるだろう。欧米中央銀行に対する利下げ期待も株式市場の下支えとなり、小幅な上昇を予想する。

米国の物価上昇に沈静化の動きが見られるものの、一部経済指標には弱さもあり、7月末から開催されるFOMC(連邦公開市場委員会)を控え、物価関連等の月次経済指標が引き続き注目される。また国内では、5月の毎月勤労統計で実質賃金の改善傾向が確認され、日銀が金融政策の正常化を進める確度が高まれば、株式市場への安心材料となるだろう。

7月は上旬に小売企業、下旬からは輸出関連を中心とした主力企業の決算発表が始まる。年度初めに公表された会社の年度計画の多くは市場予想を下回り、日本株出遅れの一因ともされるが、前年の同時期は新型コロナウイルス感染症による行動制限や供給制約が残っていた。また、足元のドル円相場は対前年同期比で円が安く推移していることからも、4-6月期は輸出関連銘柄を中心に増益基調が続き、保守的な会社計画に対して上振れが期待できるだろう。日本企業の資本効率改善に向けた取り組みは進んでおり、好調な業績が確認されれば、株主還元への期待などから徐々に上昇基調を辿ることを予想する。

イギリス、フランスで総選挙が予定されており、いずれも野党優位の情勢となっている。政権交代に伴う経済・財政政策への不透明感から、一時的にリスクオフの動きとなる可能性には留意する必要があるだろう。

外国債券

6月の米国債券市場

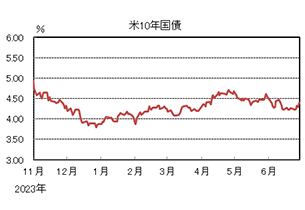

6月の米国の長期金利は、弱めの経済指標を受けてFRB(連邦準備理事会)の利下げ観測が高まったことや、欧州政治の不透明感が高まったことなどから、低下した。

前半、雇用統計で失業率が予想以上に上昇したことや、CPI(消費者物価指数)が予想を下回ったことなどから、インフレへの警戒感が後退したことで、FRBの利下げが前倒しされるとの観測などから、一時4.2%程度まで低下する場面があった。また、欧州議会選挙で右派勢力が台頭し、フランスで総選挙が行われることになるなど、欧州政治の不透明感が高まったことも、米国の長期金利の低下材料となった。下旬にかけては、米大統領選挙結果への思惑などから値を戻し、月末は4.4%程度となった。

イールドカーブは、長期ゾーン、短期ゾーンともに金利が低下し、形状にほぼ変化はなかった。

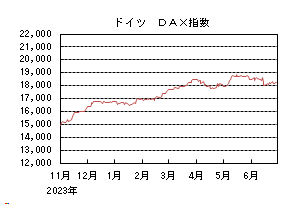

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)が利下げを実施したことに加え、欧州政治の不透明感が強まったことなどから、低下した。

月初、米国の長期金利が低下基調になったことや、ECBが利下げを実施したことなどから、欧州の長期金利にも低下圧力がかかった。欧州議会選挙で右派勢力が台頭し、フランスで総選挙が行われることになると、欧州政治の不透明感から、ドイツの長期金利は低下幅を拡大し、一時2.3%台半ばまで低下した。フランスでは、右派に加えて左派連合も支持率を伸ばしたことで、財政悪化の可能性が意識されたことなどから、金利に上昇圧力がかかった。その後ドイツ長期金利はやや値を戻し、月末は2.5%程度となった。

ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、政治情勢の不透明感から財政悪化が意識され、拡大した。

7月の米国債券市場

7月の米国の長期金利は、米国経済に減速の兆しが見られるものの、インフレの高止まりへの懸念や、欧州政治への過度な悲観の後退などから、金利は小幅上昇を予想する。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は、ECBが利下げを開始したものの、インフレの高止まりが懸念されることや、過度な政治不安の後退などにより、金利は小幅上昇すると予想する。ECBによる量的引き締めや、一部の国で財政悪化懸念などから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

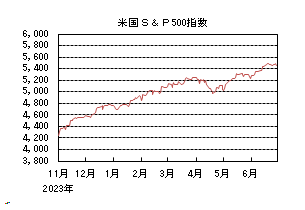

6月の米国株式市場

6月の米国株式市場は、S&P500指数で3.47%の上昇となった。5月のCPI(消費者物価指数)が市場予想を下回り、利下げ期待が高まったことを背景に長期金利が低下したことがサポート材料となった。また、中旬に行われた大手情報技術企業の世界開発者会議により、AI関連企業に対する成長期待が高まるなか、複数の情報技術企業が堅調な企業業績を発表したことが好感されて大きく買われ、史上最高値を更新した。セクターでは、情報技術、一般消費財・サービス、コミュニケーション・サービスなどが上昇する一方、公益、素材、エネルギーなどが下落した。

6月の欧州株式市場

6月の欧州株式市場は下落した。欧州議会選挙で右派が躍進するなか、与党連合が大敗したフランスでは、マクロン大統領が下院解散を突然発表し、欧州政治に対する不透明感が高まったことが嫌気された。国別では、オランダ、デンマークが上昇する一方、アイルランド、フランス、ポルトガルなどが下落した。セクターでは、情報技術、ヘルスケアが上昇する一方、不動産、資本財・サービス、公益などが下落した。

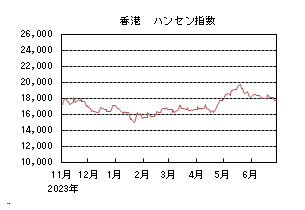

6月の香港株式市場

6月の香港株式市場は下落した。中国では、5月の鉱工業生産などが市場予想を下回ったことに加え、新築住宅価格の下落が継続するなど、景気回復の遅れや不動産市場の低迷が嫌気された。また、欧州による中国製EV(電気自動車)に対する追加関税の影響なども懸念された。

7月の米国株式市場

7月の米国株式市場は、小幅な上昇を予想する。米国経済は個人消費に減速感が見られるものの、概ね底堅い動きが想定され、7月の中旬から本格化する企業業績発表はAIや半導体関連などの情報技術セクターを中心に着実な伸びが予想される。金融政策に関しては、インフレが落ち着きを見せるなか、FRB(連邦準備理事会)の利下げ期待が市場の支えとなり、高値圏での推移を予想する。

7月の欧州株式市場

7月の欧州株式市場は、横ばいを予想する。欧州域内経済は、サービス業を中心に持ち直しの動きが継続し、企業業績は改善基調を辿っているほか、ECB(欧州中央銀行)の利下げ期待が下支えとなるだろう。一方で、英国の総選挙やフランスの国民議会選挙を上旬に控え、新たな体制のもとでの経済政策が明確になるまでは不安定な状況が継続し、一進一退の展開を予想する。

7月の香港株式市場

7月の香港株式市場は、横ばいを予想する。中国では、在庫住宅の買い取り、住宅ローン金利の引き下げなど、不動産支援策を導入しているものの、不動産市場の低迷は継続している。景気低迷が続くなか、追加の景気支援策への期待や米国の利下げ期待が相場の下支えとなるものの、欧米の政治情勢の不透明感が重石となり、一進一退の展開を予想する。

為替動向

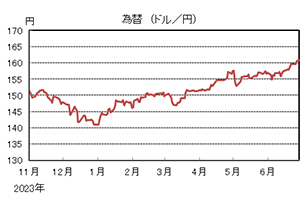

6月のドル/円相場

6月のドル/円相場は、日銀による国債買い入れの減額が先送りされたことなどから、一時、37年ぶりの水準となる161円台まで上昇した。

前半、日銀が国債買い入れを減額するとの見方や、米国の長期金利が低下したことなどを受けて、一時154円台半ばまで円高ドル安となる場面もあったが、その後は緩やかに値を戻す展開となった。日銀の金融政策決定会合では、期待されていた国債買い入れの減額が先送りされたことで、再び円が売られる展開となった。月末にかけては、一時、1986年以来、37年ぶりとなる161円台まで上昇したが、月末は160円台後半となった。

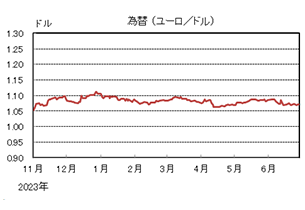

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、欧州政治の不透明感などから下落し、月末は1.07ドル台前半となった。

6月のユーロ/円相場

6月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったためユーロ高円安となり、月末は172円台前半となった。

7月のドル/円相場

7月のドル/円相場は、政府・日銀による為替介入の警戒感は残るものの、米国金利の上昇などから、小幅上昇すると予想する。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、FRB(連邦準備理事会)、ECB(欧州中央銀行)ともに今後の利下げ時期を探るなか、欧州政治の過度な悲観は後退する可能性はあるものの、財政政策等の不透明感は残ることから、横ばいを予想する。

7月のユーロ/円相場

7月のユーロ/円相場は、上昇すると予想する。ユーロはドルに対して横ばいで推移する一方で、ドルは円に対して上昇することから、ユーロ/円は上昇を予想する。

虫眼鏡

『純喫茶』

純喫茶をご存じでしょうか?お酒の提供がなく、純粋にコーヒーを楽しむ喫茶店のことで個人経営のお店をイメージしていただくとわかりやすいでしょう。最近ではタレントが純喫茶を巡るテレビ番組や魅力をまとめた書籍が発刊されるなど様々な世代に注目されるスポットになっています。流行りに乗っているわけではないですが、私はこうした昔ながらの純喫茶に行くことが好きです。ワンコイン前後の気軽に行きやすい価格帯でコーヒーにトーストが付き、ゆで卵やサラダが付くセットなど豊富なメニューも店ごとに違いがあります。近場の純喫茶巡りだけでなく、出張や旅行時に地方などへ行く際はその地域のご当地純喫茶探しをしていました。

しかし、そんな楽しみもコロナ禍を挟み一変したように感じています。2023年5月に新型コロナが5類感染症に移行してから、行きつけの純喫茶が日を追うごとに閉店しているのです。また、地方へ行った際も宿泊地から純喫茶をネット検索しても個人店がこれまでよりも探せなくなりました。

これは単なる偶然なのか!?気になったので全日本コーヒー協会の統計を調べてみると『純喫茶の数は 1981 年15万を超える店舗数をピークに2021年には6万を下回る店舗数となり減少の一途にある』とコメントされていました。元々そういう傾向にあるので閉店は仕方ないのかなと思う反面、足もとで純喫茶がどういった状況にあるのか簡単に考察してみることにしました。

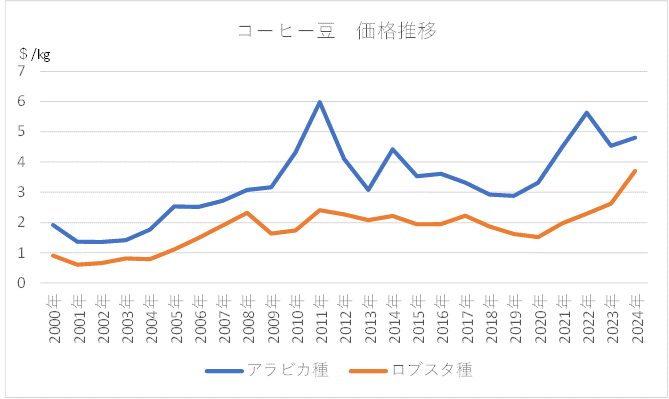

1)純喫茶はコーヒー提供がメインのため主な原材料のコーヒー豆に着目してみると、コーヒー豆はアラビカ種とロブスタ種(カネフィラ種)の2種が商業用に使用されています。生産比率はアラビカ種:ロブスタ種で6:4の割合です。2000年からの価格推移をみると、アラビカ種はこの20年間で価格が倍になっています。2011年に最高値5.98$/kgをつけてからは価格が下落トレンドになっていましたが、2019年の2.88$/kgを底に再び上昇トレンドとなり2022年は5.63$/kgをつけました。2024年の直近価格は4.81$/kgと高い水準が続いています。また、ロブスタ種はこの20年間で価格は4倍になっています。直近2020年の1.52$/kgを底に上昇を続け2024年の直近価格が最高値3.71$/kgとこちらも高い水準です。

2)次に為替を2019年からの推移でみると、コロナ禍から徐々に円安傾向になり2020年の安値101円から2024年の高値160円とおよそ60%円安になり、輸入品であるコーヒー豆の価格は原材料高×円安でお店のコスト負担が大きくなる一方です。

この2つの要因と共に追い打ちをかけてコーヒー豆以外の原材料(小麦やバターなど)価格の上昇や光熱費(主に電気・ガス)の上昇が足もとで起こっています。更にスケールメリットの効くチェーン店による価格競争や経営者の高齢化に伴う後継者不足などもあり純喫茶はこれまで以上に苦境に立たされていると考えます。

こうした逆境下で純喫茶が減少していく中、東京の清澄白河エリアはコーヒーの聖地と呼ばれており、サードウェーブコーヒーを提供するお店がいくつかあります。サードウェーブコーヒーとは産地の特性を活かし、酸味際立つ浅煎りのハンドドリップで淹れたコーヒーです。流行りに乗ってお洒落な店舗が地域周辺で新規出店しているようです。高付加価値を追求しているため純粋にコーヒーを楽しむという意味ではより追求された純喫茶であると思います。しかし、前述の昔ながらの純喫茶よりもやや高価格帯になりやすく、庶民の私は気軽に行きにくいと感じてしまいます。今後も物価高と円安が続けば純喫茶でコーヒーと食事をとることも贅沢になってしまうのか、庶民の楽しみを奪わないで欲しいものです。

<参考文献>

全日本コーヒー協会 喫茶店の事業所数及び従業員数

https://coffee.ajca.or.jp/pdf/data-jigyosho-jyugyoin2021.pdf

UCC コーヒー豆の種類一覧

https://mystyle.ucc.co.jp/magazine/a_2166/

世界銀行 コーヒー価格推移

https://www.worldbank.org/en/research/commodity-markets