2014年8月-Vol.219

まとめ

今月のポイント

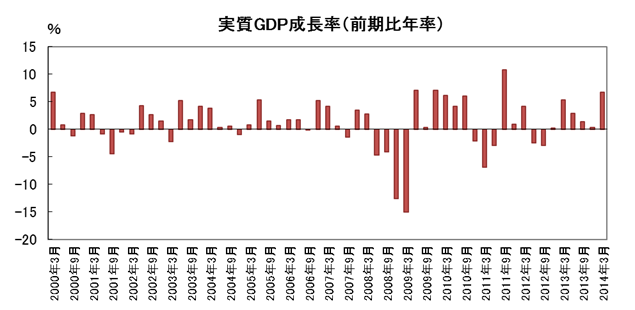

今月13日に、4-6月期のGDP速報が発表されます。1‐3月期は消費増税前の駆け込み需要もあり、前期比年率で+6.7%と高い伸びとなりました。4‐6月期はその反動もあり大幅に落ち込むことが予想されています。足元の景気指標は予想を下回るものが多くなっていますが、消費増税の影響は徐々に薄れていくとみられ、経済の実態を見る上で、今後発表される景気指標を注意深く見ていく必要があるでしょう。

市場動向

| 国内債券 | ファンダメンタルズ面からは金利上昇圧力が掛かりやすいが、日銀の国債買入策は継続する為、レンジ内での横這い推移を予想する。 |

|---|---|

| 国内株式 | 国内経済の回復度合いには不透明感が残るものの、今後の業績上振れ期待や海外市場に対する出遅れ感等から底堅い展開を予想する。 |

| 外国債券 | <米国>景気の順調な回復から金利は徐々に上昇すると見込むものの、低金利政策の継続や地政学的リスクから上昇幅は限定的となろう。 <欧州>低水準のインフレ率の長期化から追加緩和策が意識されるが、金利の低下余地は限定的であるため、米国金利に連れて小幅な上昇となろう。 |

| 外国株式 | <米国>地政学的リスク、マクロ経済指標、企業業績動向等を主な材料に、強弱感の対立で一進一退の横這いを予想する。 <欧州>追加金融緩和や景気回復への期待は継続し、米国同様に一進一退の動きながら、ロシアへの制裁発動による不透明感の高まりもあり、上値の重い展開を予想する。 |

| 為替市場 | 景気回復に伴う米金利の上昇から円は対ドルで売られやすいが、金利上昇は限定的と見込むため、小幅な円安にとどまるだろう。足下のユーロ安進行により一旦はユーロ売りに歯止めが掛かるだろうが、戻り局面ではECB(欧州中央銀行)による牽制が意識されて対ドルで横這いの動きとなろう。 |

虫眼鏡

『スキューバダイビング中の事故について』

ポイント

今月13日に、4-6月期のGDP速報が発表されます。1‐3月期は消費増税前の駆け込み需要もあり、前期比年率で+6.7%と高い伸びとなりました。4‐6月期はその反動もあり大幅に落ち込むことが予想されています。足元の景気指標は予想を下回るものが多くなっていますが、消費増税の影響は徐々に薄れていくとみられ、経済の実態を見る上で、今後発表される景気指標を注意深く見ていく必要があるでしょう。

今月の主なポイント

| 8/13 | 4-6月期GDP速報・・・上記参照 |

| 8/21~23 | (米)ジャクソンホール・シンポジウム ・・・イエレンFRB(連邦準備理事会)議長の講演に注目 |

| 8/29 | 7月全国・8月都区部CPI・・・円安効果剥落の影響がみられるか 7月鉱工業生産・・・6月まで5カ月連続で予想を下回っている |

国内債券

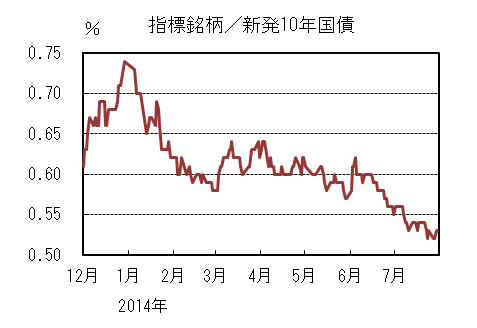

7月の国内債券市場

7月の債券市場は、小幅上昇(金利は下落)した。10年国債利回りは、狭いレンジ内で推移した後、国庫短期証券の需給逼迫の影響や地政学的リスクにより0.5%台前半まで低下し、揉み合った。月末には、米国長期金利の上昇を受け、小幅上昇し0.53%で終了した。

月初、10年国債利回りは、10年債入札が順調であった一方で日銀の国債買入れ策への警戒感からレンジ内で推移した。

中旬に掛けては、国庫短期証券の需給逼迫による金利低下の影響やウクライナや中東情勢の悪化による地政学的リスクの高まりから、海外金利が低下したことを受けて、国内金利も0.5%前半に低下し、下旬にかけて0.5%前半の狭いレンジ内で揉み合った。

月末には、米国のGDP成長率が予想を上回り、早期利上げ観測が台頭し、米国長期金利が上昇したことを受け、国内金利も小幅上昇し、0.53%で終了した。

イールドカーブは、日銀の国債買入策の運営方法見直しにより、残存25年近辺は需給悪化が意識され小幅上昇したものの、それ以外のゾーンは低下した。

信用スプレッドは、需給環境は良好なものの、タイトニング余地は限られており、ほぼ横這いとなった。

8月の国内債券市場

8月の債券市場は、先進国の緩やかな景気回復が金利上昇圧力となるものの、地政学的リスクの高まりや、日銀の国債買入策は継続するため金利は上昇し難く、レンジ内で横這い推移すると予想する。

8月の債券市場のポイントは、①内外の景気動向、②地政学的リスク、③日銀の国債買入策と考える。

①(内外の景気動向)国内景気は消費税増税の影響を見極める必要があるが、海外景気は米国を中心に回復傾向にあるため、金利上昇圧力が掛かりやすいだろう。

②(地政学的リスク)ウクライナや中東情勢の緊迫化による地政学的リスクの高まりから、金利低下圧力が掛かりやすいだろう。

③(日銀の国債買入策)日銀の国債買入策により、引き続き良好な需給環境が見込まれるが、日銀は年限毎の国債買入額を実施状況によって機動的に変更しており、市場の思惑次第で変動幅が大きくなることも想定される。

イールドカーブは、日銀の国債買入策により短期・中期ゾーンは低位で安定するが、超長期ゾーンは、日銀の国債買入策の運営方法の変更や8月は超長期ゾーンの国債入札が多いことからスティープ化圧力が掛かりやすいだろう。

信用スプレッドは、縮小が進みタイトニング余地は限定的なものの、投資家の需要は継続しているため、横這いを予想する。

国内株式

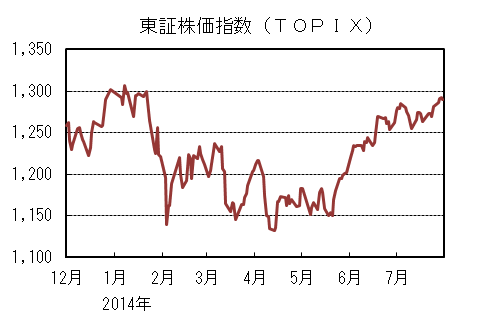

7月の国内株式市場

7月の株式市場は、地政学的リスクへの警戒感などから弱含む局面もあったが、海外市場の堅調な動きや4-6月期決算への期待などから底堅い動きが継続し、日経平均株価で3.03%の上昇となった。

初旬は、良好な雇用統計を受けてNYダウ平均が史上初めて17,000ドルを突破したことを背景に、上昇して始まった。中旬は、ポルトガル大手銀行の親会社の経営不安のほか、ウクライナ東部でのマレーシア機墜落事故及びパレスチナ自治区ガザへのイスラエル軍の侵攻などが手控え要因となり、膠着感が強まった。月末にかけては、為替がやや円安に振れたことや、4-6月期の決算発表を受けてじり高の動きとなった。

業種別には、非鉄金属、ゴム、電機などが上昇する一方で、証券、その他金融、保険などが下落した。

8月の国内株式市場

8月の株式市場は、国内経済の回復度合いには不透明感が残るものの、今後の業績上振れ期待や海外市場に対する出遅れ感などから底堅い展開を予想する。夏休みシーズンで市場参加者が減少する中、引き続き海外の地政学的リスクなどには注意していく必要があろう。

6月調査の日銀短観では、大企業製造業の業況判断DIが前回3月調査より5ポイント悪化のプラス12、9月予測はプラス15と改善に転じる見通しとなったが、2014年度の大企業・全産業の経常利益は前回調査に続き減益見通しとなるなど、先行きに対する企業の慎重な姿勢が維持された。また、総務省の家計調査報告によると、6月の消費支出(二人以上の世帯・速報ベース)は前年比マイナス3.0%と5月のマイナス8.0%からは改善したものの、楽観視できる状況にはない。日本経済は増税影響を織り込み底入れしつつあるが、今後の景気回復度合いを探る動きが継続しよう。

4-6月期の決算発表が本格化しており、当面は個別企業毎に決算内容を評価した動きが続くだろう。通常、第1四半期時点で通期の見通しを修正する企業は少ないため、市場全体を押し上げるほどのインパクトはないと考えられるが、今後もアナリストによる業績予想の修正状況を示すリビジョンインデックスの改善傾向は継続すると見ており、中間期にかけて上方修正期待が高まっていく展開を予想している。

足下の市場には膠着感があり、景気や企業業績の改善が確認されるまでは上値余地も限られよう。一方で、政府が発表した新成長戦略の中でコーポレートガバナンスの強化が盛り込まれ、スチュワードシップコードやJPX日経インデックス400の導入、会社法改正などを通じて中期的な企業の収益性向上への意識の高まりが期待される。需給面からは、年間を通じての自社株買いの増加や公的年金資金の株式買い入れ期待などが支援材料となろう。

外国債券

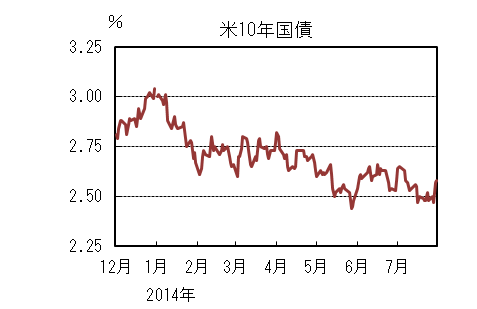

7月の米国債券市場

7月の米国の長期金利は往って来いの展開で小幅上昇となった。

月初発表された雇用統計が強かったため10年債利回りは2.6%台まで上昇した。しかし、その水準では長期債に対する買い需要が見られたことや、6月のFOMC(連邦公開市場委員会)議事要旨において現在の量的緩和は10月に終了するものの、利上げには慎重な姿勢が確認されたこと等から金利は2.5%台前半まで低下した。

中旬以降はウクライナ上空で民間機が撃墜され、また、イスラエル軍がガザ地区に侵攻する等地政学的リスクの高まりを受け更に債券が買われ、金利は2.4%台半ばまで低下した。その後、30日に発表された4-6月期のGDP速報が市場予想を大きく上回ったため金利は2.5%台半ばまで上昇し、月末には発表された雇用コスト指数が市場予想を上回り更に2.6%台まで上昇したものの、株価が大幅に下落したこともあり、2.5%台半ばに戻して引けた。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は低下した。

月初は米国債に連れてドイツ10年債利回りも1.2%台後半まで上昇した後、1.2%割れの水準まで低下した。ECB(欧州中央銀行)理事会では、金融政策に変更はなかったものの現状の低金利を長期間継続することや、必要であれば迅速に追加緩和を実施すること等が確認されたことも金利低下の要因となった。

中旬以降はウクライナ、中東の地政学的リスクの高まりや、ウクライナ問題を受けて日米欧各国が対露追加制裁を決定したことがロシア経済の下押し圧力となり、欧州の経済に悪影響を与えるとの懸念から1.1%台半ばから前半での推移となった。月末に掛けては、米国金利に連れて上昇したが、月末に発表されたユーロ圏の7月CPI速報値が市場予想を下回ったため若干低下し1.1%台半ばで引けた。

8月の米国債券市場

8月の米国の長期金利は緩やかな上昇を予想する。

米国経済は、雇用の着実な改善と堅調な個人消費に支えられて、緩やかな回復軌道に戻っている。7月のFOMCではディスインフレとなる可能性は低下したが、労働市場に関してはまだ懸念が残っており引き続き低金利政策が維持されることが示された。

4-6月期のGDP速報値は市場予想を上回り、2013年と2014年1-3月期のGDPも上方修正されていることから、今後も景気の緩やかな回復が進むことにより、金利は徐々に上昇基調を辿るだろう。一方で引き続き低金利政策が維持されることや、地政学的リスクも懸念されることから、当面上昇幅は限定的なものとなろう。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は小幅上昇を予想する。

ユーロ圏経済は、緩やかながらも回復基調を維持しているが、長引くインフレ率の伸びの鈍化に対処するため、ECBは必要であれば迅速に追加緩和を実施するとしている。当面は6月に打ち出した緩和策の波及効果を見極めることになるが、実体経済やインフレ率の改善が見られなければ、量的緩和等更なる追加緩和に焦点が当てられることになろう。

地政学的リスクや対露追加制裁による欧州経済の下振れ懸念等によりドイツ金利は上がりにくい展開ではあるが、米国金利に連れて小幅上昇となろう。

外国株式

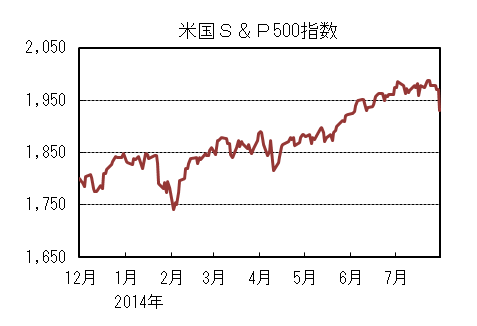

7月の米国株式市場

7月の米国株式市場は、S&P500指数で6ヶ月振りの下落となった

。月初から予想を上回る経済指標、4-6月期の企業決算、イエレンFRB議長のハト派的発言等が好感されて史上最高値を更新する局面もあった。その後、高値警戒感の強まる中、マレーシア航空機撃墜を受けたロシアへの制裁強化、欧州経済指標の下振れや予想を下回る企業決算等の悪材料により、月末に掛けて急落した。

電気通信サービス、情報技術のみが上昇し、一方、公益、資本財・サービス、生活必需品、エネルギー等が売られた。

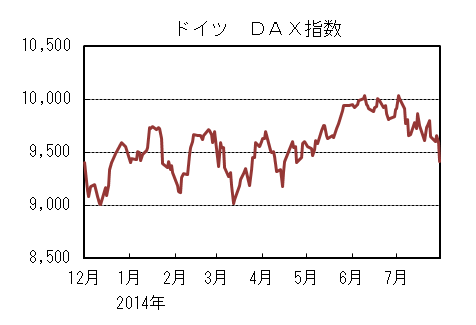

7月の欧州株式市場

7月の欧州株式市場は、マレーシア航空機の撃墜も加わり、ロシア、ウクライナを巡る不透明感が一段と強まる中、予想を下回る欧州圏の経済指標等からユーロ安、各国の長期金利の低下、更にポルトガルの大手銀行の信用不安等の悪材料もあり、月末に急落した。

国別では、ポルトガル、オーストリアが大きく売られ、一方、フィンランド、スウェーデンが買われた。セクターでは、情報技術、素材、金融等が買われ、一方、一般消費財・サービス、エネルギー、資本財・サービス等が売られた。

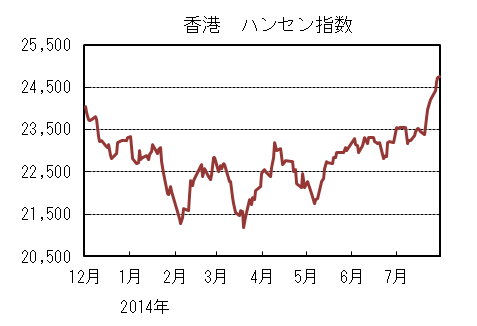

7月の香港株式市場

7月の香港株式市場は、6.75%の上昇となり、他市場をアウトパフォームした。

地政学的リスクは継続するものの、中国の経済指標の改善や、不動産取得の規制緩和及び緩和的な金融政策に転じたことに加え、懸念された大型の理財商品のデフォルトが起きなかったこと等を好感し、市場は大幅上昇した。

8月の米国株式市場

8月の米国株式市場は、欧州圏経済の先行き不透明感が高まるものの、一方、総じて堅調な内需や企業業績動向、低金利の環境等が下支えとなり、一進一退の動きとなろう。

テクニカル的な割高感も継続している上、ロシア、ウクライナ情勢等の地政学的リスクの緊張度合も増しており、突発的な悪材料には売られやすいだろう。

8月の欧州株式市場

8月の欧州株式市場は、追加金融緩和期待や経済環境の回復期待は継続する中、米国同様に一進一退の動きを予想する。ロシアへの制裁発動による不透明感の強まりもあり、上値は重い展開を予想する。

引き続き足下で減速感の台頭している主要経済指標、企業業績、為替動向の他、中央銀行当局者の発言等が注目される。

8月の香港株式市場

8月の香港株式市場は、中国の主要経済指標の改善が進む一方、不動産市況の低迷や理財商品のデフォルト懸念も残ることから、一進一退の動きとなろう。

金融緩和スタンスの継続や、選別的な景気刺激策の実施が継続しており、センチメントは改善傾向にあると言えよう。

為替動向

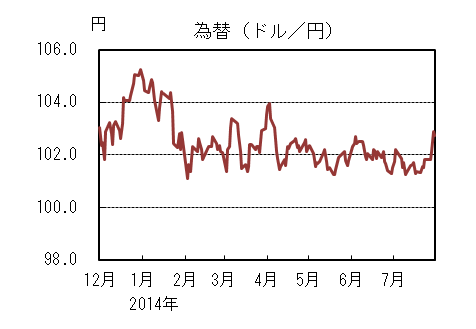

7月のドル/円相場

7月のドル/円相場は、円安となった。

月初は、堅調な米国雇用関連の指標を受けて、株高・米国金利上昇となったことから102円台まで円安が進行した。しかし、6月のFOMC(連邦公開市場委員会)議事録の内容でFRB(連邦準備理事会)が利上げに慎重な姿勢が確認されたことや、ポルトガルの銀行の信用不安から株と米国金利の動きが反転する動きに連れて、一時101円近辺まで円が買われる展開となった。

中旬には一旦101円台後半まで戻したが、ウクライナでのマレーシア民間機撃墜や中東情勢の緊迫化を受けてリスク回避の流れとなり、再び101円近辺までの円高となった。その後も地政学的リスクへの懸念に上値を抑えられたものの、月末に掛けて4-6月期GDP等強い米国経済指標が発表されると、円安ドル高が進行して一時103円台を付け、102円台後半で引けた。

7月のユーロ/円相場

7月のユーロ/円相場は、円高となった。

月初はECB(欧州中央銀行)理事会で必要があれば迅速に追加緩和を実施することが確認されたことや、米国6月雇用統計が強く発表されてドル高となったが、同時にドル/円も上昇したため、ユーロ/円は138円台後半での横這い推移となった。ポルトガルの銀行の信用不安が表面化すると、ユーロ安円高となり138円台を割れ、その後もユーロ売りの流れが止まらない中、地政学的リスクで円高も進行したことから、ユーロ/円は一気に136円台後半まで下落した。

下旬に掛けても、ウクライナ情勢を巡りEU(欧州連合)による対ロシアの制裁強化がユーロ圏景気に打撃を与えるとの懸念や、米国景気への楽観的な見方からユーロは対ドルで軟調となったが、ドル/円が上昇したことからユーロ円も137円台後半まで戻して引けた。

8月のドル/円相場

8月のドル/円相場は、緩やかな円安を予想する。

FRBの低金利政策継続見通しを背景に米国金利の上昇が抑制され、ドルの上値が重くなっている。一方で、下押し局面でのドル買い需要も強いことから下値も限定的で、ドル/円は非常に狭いレンジ内でのこう着状態が続いている。

今後、景気回復に伴う米国金利の緩やかな上昇見通しに加え、GPIF(年金積立金管理運用独立行政法人)の資産構成比の変更や、対外投資の拡大観測等円安材料から円が売られやすい展開を見込むが、小幅な円安にとどまるだろう。

8月のユーロ/円相場

8月のユーロ/円相場は、緩やかなユーロ高円安を予想する。

ユーロ圏の回復を牽引してきたドイツ景気に不透明感が見られるため、足元でユーロが下落基調となっている。長期的には米欧の金融政策の違いから、更にユーロが売られる展開を見込むが、一旦は出尽くし感からユーロ安進行は限定的になると思われる。

一方ユーロの戻り局面では、ECBの牽制が意識されることから、ユーロはドルに対して横這いの動きを予想する。ドル/円はやや円安を見込んでいるため、ユーロ/円は緩やかなユーロ高円安の動きとなろう。

虫眼鏡

スキューバダイビング中の事故について

サッカーのワールドカップやオリンピックではないのですが、四年ぶりに当コラム(虫眼鏡)の執筆当番が回って来ました。小職は運用部門の担当でなく総務部員ですので全くの閑話休題としてご一読下されば幸いです。 この夏も多くの痛ましい水の事故が起こっています。社会人になりすぐに始めたダイビングもかれこれ40年近くになります。楽しい海の遊びですが、事故防止に多少なりとも警鐘になればと思いながら掲載する次第です。

1.マリンレジャーに関する海浜事故 (船舶事故以外のマリンレジャーの事故統計) 平成25年のマリンレジャーに関する海浜事故者数は857人で、このうち死者・行方不明者は280人です。活動内容別には、釣り中の事故者が292人、遊泳中の事故者数が284人となっており、両方で全体の67%を占めています。

(1)釣り中の事故(過去5年間)

| H21 | H22 | H23 | H24 | H25 | |

| 事故者数 | 303 | 269 | 240 | 278 | 292 |

| 死者・行方不明者数 | 111 | 100 | 79 | 101 | 111 |

| 事故者の死亡率 | 37% | 37% | 33% | 36% | 38% |

防波堤・岸壁での死者・行方不明者のうち90%以上が海中転落によるものにかかわらず、ライフジャケットの着用率が防波堤では20%、岸壁では4%と極めて低い状況です。

(2)遊泳中の事故(過去5年間)

| H21 | H22 | H23 | H24 | H25 | |

| 事故者数 | 319 | 219 | 266 | 299 | 284 |

| 死者・行方不明者数 | 123 | 132 | 91 | 99 | 106 |

| 事故者の死亡率 | 39% | 41% | 34% | 33% | 37% |

平成25年の飲酒をした遊泳による事故者は45人、離岸流によるものと考えられる事故者は51人。過去5年で10代以下の若年層の事故が3分の1以上を占めています。

(3)スキューバダイビング中の事故(過去5年間)

| H21 | H22 | H23 | H24 | H25 | |

| 事故者数 | 52 | 50 | 37 | 58 | 49 |

| 死者・行方不明者数 | 14 | 25 | 9 | 22 | 17 |

| 事故者の死亡率 | 27% | 50% | 24% | 38% | 35% |

過去5年間の事故者数は40歳代以上が70%を占めており、特に病気による死者・行方不明者は40歳代以上が91%を占めています。

(4)シュノーケリング中の事故(過去5年間)

| H21 | H22 | H23 | H24 | H25 | |

| 事故者数 | 33 | 52 | 34 | 57 | 52 |

| 死者・行方不明者数 | 17 | 52 | 19 | 34 | 35 |

| 事故者の死亡率 | 52% | 56% | 56% | 60% | 67% |

過去5年間の事故原因別では、実施活動中の活動に対する不注意や知識・技能不足等の自己の過失によるものが79%を占めています。

出典:「平成25年 海難の現況と対策について」海上保安庁

上記の統計数値全般に関する感想としては、毎夏、連日のように報道される釣りや遊泳中の死亡事故が相変わらず多いなあと思います。また、シュノーケリング中の事故が多い中には、手軽に出来る分、遊泳中の事故と同様の不注意・技量不足によるものが多くを占めるのではと想像します。インストラクターによる指導をきちんと受けたスキンダイバーの事故がこれほど多いとは思えません。先日、ニュースで報道された、伊東から下田まで40キロも流されたシュノーケリング中の事故者が自力で下田に上陸出来たのは、潮流が沖出しでなかった事が幸いしたようです。

2.スキューバダイビング中の事故

平成25年の事故者のうち、40歳以上の占める割合は76%、40歳以上の事故者のうち、死者・行方不明者の占める割合は41%、死者・行方不明者のうち、40歳以上の占める割合は88%。

スキューバダイビング中の事故者の平均年齢の推移

| H16 | H17 | H18 | H19 | H20 | |

| 平均年齢 | 39.0 | 40.6 | 43.5 | 41.3 | 42.5 |

| H21 | H22 | H23 | H24 | H25 | |

| 平均年齢 | 44.8 | 49.3 | 49.3 | 45.0 | 50.0 |

平成25年の事故者を経験年数別で見ると、1年未満の初心者が39%、10年以上の経験者が29%を占めています。事故原因別に見ると、知識技能不足や不注意等の自己の過失によるものが55%を占めています。男女別では女性41%、男性59%。男女別の死者・行方不明数は女性3人18%、男性14人82%。

出典:「平成25年 レジャーダイビング事故発生状況」海上保安庁 救難課 マリンレジャー安全推進室

ダイバーの高齢化がすすみ、10年前に比べて事故者の平均年齢が10歳上がりました。 初心者以外でも10年以上のベテランダイバーの事故者の割合が約3割を占めています。 ダイビング中の事故なので死亡原因としては溺水が10人59%を占めているのは当たり前としても、それ以外に病気による死亡者が6人35%もいるのは高齢化によるものと思われます。

3.安全潜水の為に

宇宙空間と同じく、人間は水中では生きられませんので一歩間違えれば死につながる遊びですが、危ないのでダイビングはやめなさいというのは本旨ではありません。

一般的な保険の病気・事故の10万人率は64人(0.64%)。ダイビングの統計では欧州(BSAC)14.4人。米国(DAN US)16.4人。日本18.2人(10年)。おおよそ10万ダイブで0.18%の事故率です。(10万人率は先般受講したダイバー自身の為の安全対策セミナーより)

よき指導者に恵まれ、適度な体力を保持し、決して無理をしない自制心があれば、楽しいレジャーに間違いないと思います。小生はたまたま以前長い間、アマチュアばかりの所謂ダイビングクラブに所属していた関係で、プロのインストラクターに引率されてのダイビング本数は少なく、経験の少ないうちから仲間だけで潜るセルフダイビングがあたり前でした。

これからダイビングを始める方に言いたいのは、生半可な気持ちでなくしっかり取り組まないと命を落とす遊びですよ、だけど地上ではないもうひとつの世界、水中世界を楽しむ事ができる遊びですという事です。

最後に数ある安全ルールの内から、DAN EUROPEの「10の安全ルール」をご紹介したいと思います。

1.認定されたインストラクターからトレーニングを受け、最新の情報を入手しましょう。

2.年に一度ダイビング健康診断を受けてください。

(病気やけがの後だけでなく、医師の治療を受けている場合にもおすすめします。)

3.ダイビング前後のアルコール摂取や激しい運動を避け、常に水分補給をして脱水症状にならないように気をつけましょう。

4.あなたとバディーの器材がきちんと機能するか確認しましょう。

計画しているダイビングに器材が適しているか確認しましょう。

5.BCD、レギュレーター、オクトパス、残圧計を身につけましょう。

ダイビングコンピューターを使用する場合でも深度計、時計、ダイビングテーブルを準備しましょう。

6.天気や海況がダイビングに適している時に、バディーと一緒に適切な水面サポートを受けて潜りましょう。水面マーカーブイを使用してください。

7.認定されたレベルの限界内で潜ってください。ヨーヨーダイビング(深いところと浅いところの移動を短い期間で繰り返すダイビングプロフィール)を避け、浮上中は決して息を止めないようにしてください。

8.最新の減圧表(もしくはダイビングコンピューター)を常に控えめに利用し、1分間に9m~10mで浮上しましょう。

9.減圧症が疑われる場合、適切なレギュレーターを使用し、ただちに純酸素を投与してください。水中での再加圧は行わないでください。すぐにDANに連絡を!

10.飛行機に搭乗する時にはDANの推奨手順に従ってください。

・複数日複数回も潜った場合/もしくは減圧潜水をした場合:少なくとも24時間の水面休息時間。

・1本でも潜水した場合:少なくとも12時間の水面休息時間。

〈重要〉

・適切な酸素キット(DAN酸素キット)と共に、ファーストエイド・キットを常に準備しましょう。

・ダイビング後の症状(遅発性のものでも)は専門的評価を速やかに受ける必要があります。DANに連絡を!

・緊急時にワールドワイドなサポートを受けることが出来るのは、DANのメンバーのみです。

【参考文献】

DAN(Diver Alert Network) EUROPE“The 10 Safety rules”より抜粋

(DAN JAPAN会報 Alert Diver 2014夏号より)

※DAN JAPANとは、 一般財団法人 日本海洋レジャー安全・振興協会が行うレジャー・スキューバ・ダイビング事故者に対する緊急医療援助システムのことです。