2014年12月-Vol.223

まとめ

今月のポイント

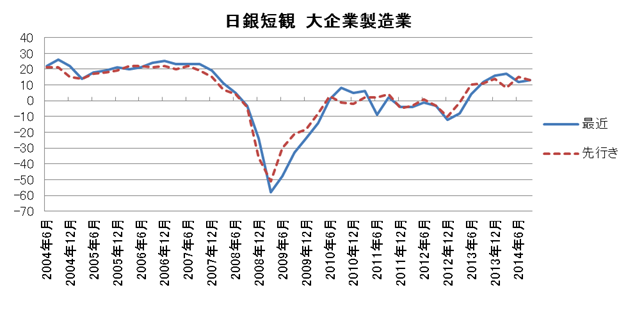

今月15日に日銀短観が発表されます。前回の9月調査では、大企業製造業の業況判断指数がプラス13と予想を上回り、大きく落ち込んだ前期からは小幅な改善となりました。一方、3か月先の見通しでは、プラス13と最近と同じとなっており、慎重な見方がされていました。足下では、鉱工業生産が回復していることや、日銀の追加緩和や消費増税の先送り等を受けて円安・株高が進んでいることから、企業の景況感がどのように変化しているかが注目されます。

市場動向

| 国内債券 | 日銀の追加金融緩和によって金利には低下圧力が掛かると予想する。 |

|---|---|

| 国内株式 | 安定政権への思惑に加え、今後の景気回復や円安を背景とする2015年3月期業績の上振れ期待などから、堅調な相場展開を予想する。 |

| 外国債券 | <米国>景気の緩やかな回復に伴い利上げの時期に焦点が当てられ、金利は上昇すると見込むが、金利上昇局面では買い需要が高まり緩やかな上昇となろう。 <欧州> ECB(欧州中央銀行)が必要に応じて追加緩和に踏み切る構えであることから、金利に低下圧力が掛かるが、これ以上の低下は限定的と思われ横這いとなろう。 |

| 外国株式 | <米国>当面、政策金利は据え置かれると予想され、テクニカル面からは過熱感もあるが、主要な経済指標、企業業績見通し等を材料に小幅な上昇を予想する。 <欧州>追加金融緩和期待は下支え要因となりそうだが、減速感の強まる主要経済指標、物価関連統計、金融当局者の発言等を材料に、米国市場に追随して上昇するものの米国に対してはアンダーパフォームする展開を予想する。 |

| 為替市場 | 急速な円安進行に対する警戒感は残るものの、日米金融政策の方向性の違いが明確であるため、円安ドル高基調は継続するだろう。必要に応じて追加緩和に踏み切る構えのECBと、利上げの時期に焦点が当たるFRB(連邦準備理事会)との金融政策の方向性の違いから、ユーロは対ドルで下落するだろう。 |

虫眼鏡

『リニア中央新幹線』

ポイント

今月15日に日銀短観が発表されます。前回の9月調査では、大企業製造業の業況判断指数がプラス13と予想を上回り、大きく落ち込んだ前期からは小幅な改善となりました。一方、3か月先の見通しでは、プラス13と最近と同じとなっており、慎重な見方がされていました。足下では、鉱工業生産が回復していることや、日銀の追加緩和や消費増税の先送り等を受けて円安・株高が進んでいることから、企業の景況感がどのように変化しているかが注目されます。

今月の主なポイント

| 12/8 | 7-9月期GDP2次速報・・・改定値がどの程度となるか |

| 12/14 | 衆議院選挙 ・・・現政権の評価が反映された結果となるか |

| 12/15 | 日銀短観・・・上記参照 |

| 12/16 | (米)FOMC(連邦公開市場委員会)・17日まで・・・声明の変更に注目 |

国内債券

11月の国内債券市場

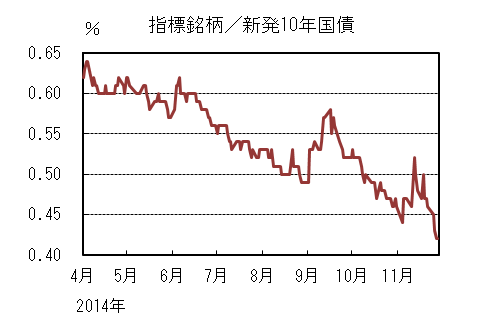

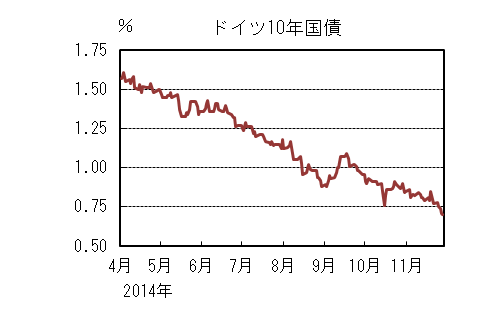

11月の債券市場は、上昇(金利は低下)した。10年国債利回りは、10月末の日銀の追加金融緩和を受けて、ボラティリティが高まり上昇する場面があったものの、日銀の巨額の国債買入れや世界的な金利低下基調を背景に、0.415%まで低下し終了した。

月初、10年国債利回りは、日銀の追加金融緩和を受けて0.4%台前半まで低下したものの、高値警戒感や金利先行き不透明感が強まり、0.4%台半ばから後半で方向感なく推移した。その後は、11日の30年債入札がやや低調な結果となったことや消費税増税延期・衆議院解散報道を受けた円安・株高から金利は一時0.5%台前半まで上昇した。

中旬以降は、日銀が国債買入れの残存25年超部分を増額したことや予想を大きく下回るGDPの結果を受けて、0.4%台半ばまで低下したものの、低調な20年債入札の結果から、0.5%台前半まで上昇した。

月末に掛けては、原油安等により世界的に金利低下圧力が掛かったことや日銀の国債買入れが浸透し始めたことを受けて、低下基調を強め0.415%まで低下し終了した。 イールドカーブは、日銀の追加金融緩和による残存25年超の買入額増額により20年から30年ゾーンの低下幅が大きくなり、ブルフラット化した。 信用スプレッドは、金利水準の低下から需給が悪化したものの横這い推移となった。

12月の国内債券市場

12月の債券市場は、日本経済は緩やかな回復が見込まれるものの、個人消費や生産活動の回復ペースは極めて緩やかとなっていることに加え、欧州経済の景気回復の遅れ、地政学的リスクの高まりや日銀の国債買入策により、金利に低下圧力が掛かりやすいと予想される。 12月の債券市場のポイントは、①日銀の国債買入策の影響、②衆議院選挙の行方、③海外ファンダメンタルズと考える。

①(日銀の国債買入策の影響)日銀の追加金融緩和による、長期国債の買入れ額の増額、平均残存年限の長期化を受けて、金利には低下圧力が掛かりやすい。但し、流動性の減少や年末に掛けての投資家の思惑から変動幅が大きくなる可能性もあるため、注視する必要がある。

②(衆議院選挙の行方)14日に総選挙が行われ、金融市場は選挙結果に影響されるだろう。与党が絶対安定多数の議席を確保することができれば、円安・株高が進む可能性があり、金利には上昇圧力となるだろう。

③(海外ファンダメンタルズ)米国の利上げ開始時期が焦点となっており、経済指標の改善が続けば米国金利は上昇し、国内金利にも上昇圧力が掛かりやすい。一方で、欧州経済は回復が進まず、追加緩和の可能性もあり、欧州金利は低位で推移すると見込まれるため、金利には低下圧力が掛かるだろう。

イールドカーブは、日銀の追加金融緩和により、超長期ゾーンの買入れ額が増額となったことを受けてフラット化を予想する。 信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

11月の国内株式市場

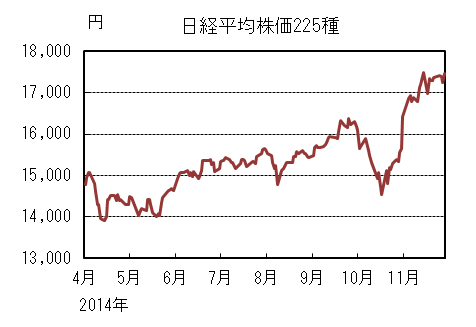

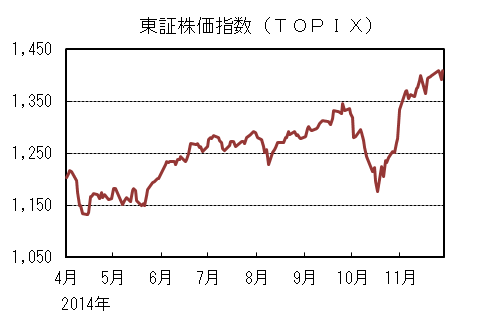

11月の株式市場は、前月末の日銀の追加金融緩和やGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ変更の公表、円安進行による企業業績の上ぶれ期待を受け、日経平均株価で6.37%の上昇となった。

初旬は、日銀の追加金融緩和を受けて上昇してスタートした。中旬にかけては、注目された7-9月期のGDPを受けて急落する局面も見られたが、円安基調の継続や高値を更新する米国株式市場を背景に、底固く推移した。月末にかけては、消費税率引き上げの延期や衆議院の解散・総選挙による安定政権への期待などが市場を押し上げる要因となる一方、テクニカルな過熱感も意識され、高値圏で揉み合いの動きとなった。

業種別には、繊維、海運、空運などが上昇する一方で、鉱業、石油・石炭、不動産が下落した。

12月の国内株式市場

12月の株式市場は、選挙結果が判明するまでは方向感の定まらない動きとなる可能性があるものの、安定政権への思惑に加え、今後の景気回復や円安を背景とする15/3期業績の上ぶれ期待などから、堅調な相場展開を予想する。日銀によるETFの購入や年金資金による株式の買い入れ期待なども下支え要因となろう。

注目されていた7-9月期の実質GDP成長率は前期比年率マイナス1.6%と、ネガティブサプライズとなった。在庫調整の影響に加え、個人消費の伸びが小幅に留まったこと、増加が見込まれていた設備投資も前期に続き減少したことなどが要因となった。一方で、この結果を受けて2015年10月からの消費税率再引き上げが延期されたことは、当面の景気にとってプラス要因となる。10-12月期の実質GDPについては、個人消費の持ち直しや在庫調整の一巡などから、回復が見込まれている。

東証1部の9月中間決算は、経常利益ベース(除く金融)で前年比1割程度の経常増益と業績の順調な推移が確認された。景気の回復が遅れている中で、今後も会社計画を上回る業績を続けられるのか注意して見ていく必要はあるものの、円安の寄与などからアナリストによる業績予想の修正状況を示すリビジョンインデックスは上方修正優位の動きが継続しており、株価にポジティブな状況にある。

衆議院選挙では、与党の獲得議席数が注目される。仮に、安定政権が維持されれば成長戦略による構造改革期待が高まることで株価の上昇要因となるとの見方が多い。また、日銀の追加金融緩和策でETF購入額が増額されていること、GPIFなど公的年金資金による株式購入期待、NISAの駆け込み投資への期待などもあり、需給面は良好である。今月の国内株式市場は、選挙を巡って神経質な展開も予想されるが、年末にかけては好業績銘柄を中心に堅調な相場展開を予想する。

外国債券

11月の米国債券市場

11月の米国の長期金利は低下した。10年国債利回りは、月初強い経済指標やECB(欧州中央銀行)が国債購入に積極的な姿勢を見せたことからリスク・オンとなり、先月末の流れを引き継いで2.3%台後半まで上昇して始まった。

強弱まちまちだった雇用統計を受けて低下する局面もあったが、その後は2.3%台での推移が続いた。中旬に掛けても市場予想に比べて強かった小売売上や、逆に市場予想に比べて弱かった期待インフレ等発表される指標に反応して上下したものの、大きな動きにはならず狭いレンジでの推移となった。

下旬に掛けては、公表されたFOMC(連邦公開市場委員会、10/28-29開催)議事要旨が市場予想よりタカ派的でなかったことや、ECBの国債購入への期待が高まったことから金利は徐々に低下し、2.3%を割れた。

27日にOPECが減産に合意できなかったことから原油価格が下落し、インフレ圧力が低下したため月末に掛けて金利は更に低下し、2.2%を割れて引けた。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは月初欧州委員会がユーロ圏の成長見通しを下方修正したことや、ECB理事会が必要な場合の追加措置実施を全員一致で決めたこと、BOE(イングランド銀行)が四半期インフレ報告でハト派的な見通しを示したこと等から低下し、0.8%を割れた。

その後は0.8%を挟んで小動きとなったが、下旬に掛けてはECB副総裁が国債購入の具体的な方法に言及し国債購入への期待が高まったため、0.7%台前半に低下した。

月末に掛けては、原油価格の下落によるデフレ圧力の高まりが懸念されたため0.6%台まで低下する局面もあったものの、0.7%近辺での引けとなった。

12月の米国債券市場

12月の米国の長期金利は緩やかな上昇を予想する。米国経済は緩やかに回復しており、今後も回復ペースは維持されると思われるため、利上げ開始時期が意識されよう。一方で、賃金の伸び悩みや原油価格の下落によりインフレは抑制されていることに加え、ドル高や世界経済の減速により利上げ開始時期が後ずれするとの思惑もあるため、FOMCで声明文の文言が修正されるかどうか、メンバーの金利見通しが9月と比べてどのように変化しているかが注目される。

地政学的リスクや世界経済回復スピードの鈍さ、欧州金利の低位での推移等から、金利上昇時には買い圧力が高まり上値は抑えられると見込む。米国金利は上昇を予想するが、極めて緩やかなものとなろう。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は横這いでの推移を予想する。ユーロ圏の景気回復の足取りは弱く、ドイツ景気の低迷の影響による下振れリスクが懸念される。インフレ率の低位での推移は長期化しており、弱い経済成長と伸びない雇用・賃金から、反転する兆しは見えない。

ECBがこれまでに打ち出した緩和策が実体経済に与える効果は今のところ不透明であり、国債購入を含めた追加緩和の実施も予想されている。原油価格の下落が物価下落圧力となるためドイツ金利には低下圧力が掛かるものの、これ以上の低下も限定的と思われ、横這いの動きになろう。

外国株式

11月の米国株式市場

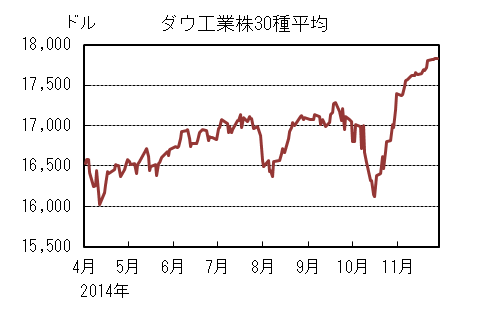

11月の米国株式市場は、S&P500指数で2.45%の上昇となった。月初の主要経済指標、中間選挙、原油価格の下落、予想を上回る7-9月期の企業業績等を材料に上値を追う動きとなり、史上最高値を更新した。

セクターでは、石油市況の急落から下落したエネルギーセクター以外は上昇した。生活必需品、一般消費財サービス、情報技術等がアウトパフォームする一方、エネルギーの他、公益、電気通信サービス、素材等がアンダーパフォームした。

11月の欧州株式市場

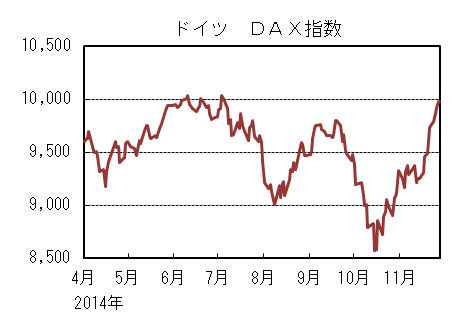

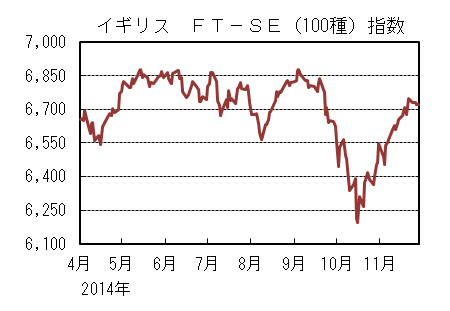

11月の欧州株式市場は、欧州景気の減速懸念が強まり下落して始まった。その後、主要経済指標、米国の中間選挙、予想を上回る原油価格の下落、企業業績発表等を材料に反発した。

その後、ドラギECB(欧州中央銀行)総裁の将来的な国債買入れにまで踏み込んだ追加金融緩和を示唆する発言や、原油価格の一段安、中国の予想外の利下げ等が好感されて一段高となった。

国別では、アイルランド、ドイツ、オランダ等が上昇し、一方、石油価格の下落が懸念されたノルウェーの他、ポルトガルが売られた。

セクターでは、OPEC総会で減産が合意されなかったエネルギーのみが下落し、公益、素材等がアンダーパフォームした一方、電気通信サービス、一般消費財・サービス、情報等がアウトパフォームした。

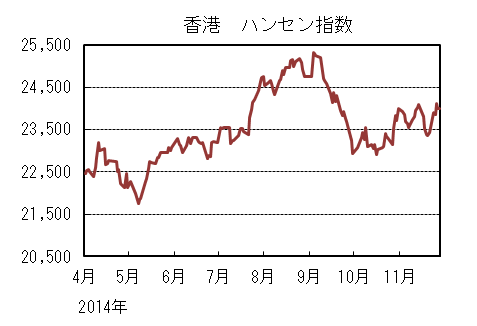

11月の香港株式市場

11月の香港株式市場は、0.04%の下落となった。中国の経済指標の悪化等が嫌気され下落して始まった。その後、中国の景気刺激策への期待の高まりや上海・香港株式市場相互取引開始による資金流入期待等により上昇に転じたが、同相互取引の売買額低調を受けて失望売りが強まった。中国人民銀行の予想外の利下げを好感し急反発となったが、月間では下落となった。

12月の米国株式市場

12月の米国株式市場は、テクニカル的な過熱感はあるものの、当面金融緩和的な環境が継続するとの見通しの下、主要マクロ経済指標や堅調な企業業績、地政学的リスクの一服、好調なクリスマス商戦等を材料に小幅な上昇となろう。

12月の欧州株式市場

12月の欧州株式市場は、ドラギECB総裁の国債買入にまで踏み込んだ追加金融緩和期待は継続するものの、景気減速感は払拭されず、米国市場をアンダーパフォームする展開を予想する。減速懸念の強い主要景気指標、企業業績や通貨動向、また、金融当局者の発言等が注目されよう。

12月の香港株式市場

12月の香港株式市場は、香港民主派デモ隊と警察の衝突拡大懸念が残る中、中国景気の減速懸念の高まりと、中国人民銀行の追加金融緩和期待や年末の中央経済工作会議における新たな景気刺激策への期待等が拮抗し、米国市場並みの上昇を予想するが、上値は重い展開となろう。

為替動向

11月のドル/円相場

11月のドル/円相場は、円安となった。前月末の日銀の追加緩和を受けた株高・円安が継続したことから、112円台で始まったドル/円は一旦115円台まで上昇した。9月の米国雇用統計が予想を下回って発表されると一時113円台後半まで下落したが、消費税増税が先送りされるとの報道を受けて再び株高・円安の動きとなり、116円台まで上昇した。

17日に日本の7-9月期のGDPがマイナスで発表されると、景気悪化懸念から株が急落し115円台半ばまで円が買われたが、下値では反発した。安倍首相が消費税増税の先送りと衆議院の解散・総選挙を発表した後も円安基調は続き、20日には119円手前まで円が売られた。

その水準では利益確定の動きから調整が入ったことや、速すぎる円安スピードへの警戒感から一旦頭打ちとなったものの、OPECで減産が見送られると原油価格が下落してドル高の流れとなり、月末には118円台後半まで上昇して引けた。

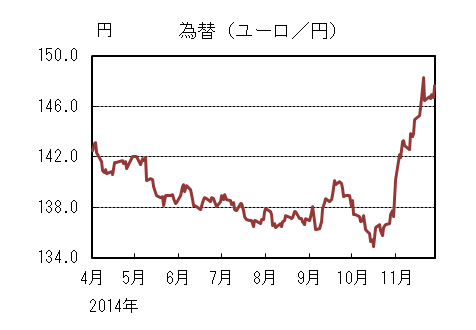

11月のユーロ/円相場

11月のユーロ/円相場は、円安となった。月初はドル/円の上昇に連れて140円台から144円台まで円安ユーロ高となったが、ECB(欧州中央銀行)理事会でドラギ総裁が量的緩和に積極的な姿勢を示したことからユーロが対ドルで売られたため、142円台まで下落した。

その後は米国の期待インフレが低下したことや、堅調なドイツの指標を受けてユーロ/ドルが底堅い動きとなったことに加え、消費税増税の先送り等を背景に119円手前まで円が対ドルで売られたことから、ユーロ/円でも一気に円安が加速し、2008年10月以来約6年振りとなる149円台まで上昇した。

しかしドラギ総裁が国債買入れを強く示唆したとの発言が伝わると、ユーロが対ドルで急落したため145円台後半まで下落した。下旬に掛けてユーロ/ドルは反転上昇したものの、ドル/円が調整したため、ユーロ/円は147円前後で横這い推移となったが、月末にドル/円が戻したことから147円台後半で引けた。

12月のドル/円相場

12月のドル/円相場は、円安を予想する。10月末に発表された日銀の量的・質的金融緩和の拡大を受けて円は大幅に下落し、対ドルでは約7年振りの円安水準となった。日本の公的年金の運用比率の見直し決定、消費税増税の延期と併せて、一旦は材料出尽くし感があることや、足下の上昇スピードからの調整、急速な円安進行に対する牽制への警戒感は残る。

しかし利上げの時期に焦点の当たるFRB(連邦準備理事会)との金融政策の方向性の違いが明確であることから、下押し局面でのドル買い需要が強いため、円安基調が継続するだろう。

12月のユーロ/円相場

12月のユーロ/円相場は、円安を予想する。低迷する景気と物価見通しを背景に、ECBはカバードボンドやABS等の資産買入れプログラムを導入し、必要があれば国債等買入れ対象資産拡大を視野に入れた追加金融緩和策を打ち出すとしている。

一方で量的緩和を終了させ、次は利上げ時期に焦点が当たるFRBとの金融政策の方向性の違いが明確であることから、対ドルでユーロ安が進行するだろう。一方でドル/円の上昇がユーロ/ドルの下落を上回ると予想することから、ユーロ/円は円安となるだろう。

虫眼鏡

リニア中央新幹線

10月17日。国土交通省がリニア中央新幹線の着工を認可し、この年末にも建設工事に着手することになりました。国が基本計画を決めたのは1973年であり、40年以上経った、偶然にも東海道新幹線の開業50周年の時期に、夢の超特急・リニア新幹線計画がようやく動き始めたのです。

計画通り2027年に東京(品川)-名古屋間が開業すれば、現在、新幹線で約1時間半の所要時間は40分へと大幅に短縮される見通しです。これにより観光やビジネスでの結びつきが一段と強まり、人の往来が増え、沿線の生産や消費の押し上げ効果があると想定されます。加えて10年以上に及ぶ建設期間中は車両や線路の資材発注なども見込まれることから、日本経済の活性化につながることが期待されています。さらに45年に大阪まで全線開業すれば東京、名古屋、大阪の三大都市が1時間程度の通勤・通学圏内となり、経済や社会のあり方を大きく変える可能性もありそうです。また、東海道新幹線とリニアが並行して走ることで東名阪を結ぶ高速鉄道は2本になり、万が一どちらか1本が地震や津波で被災してもバイパスを確保できるようになることから、災害に強い国づくりといった面でも重要なプロジェクトと位置付けられています。

今回の認可は、日本が誇るリニア技術の海外展開に弾みとなることも予想されます。世界では新興国を中心に高速鉄道の導入計画が相次いでおり、特に次世代型の高速鉄道であるリニアモーターカーには、日本のJRだけではなくドイツのメーカーなど世界の大手企業が参入機会をうかがっています。JRが開業を目指すのは超伝導リニアと呼ばれる方式で、車両に取り付けた電磁石と軌道に沿って並べた磁気コイルの間の反発力と吸引力を利用して前進する交通システムです。軌道上を走る新幹線とは異なり、路面と接触せずに高速走行することから、大地震が発生しても路面との接触事故が起きにくいのが特徴で、地上10センチを最高時速500キロで滑るように走ります。超電導リニアの技術を高速鉄道に採用するのは世界初となりますが、97年に始まった山梨県の実験線での走行試験では、すでに営業運転に支障のない段階に入っています。

一方、工事や採算性などには難題が残っています。まず品川-名古屋間の286キロのうち86%はトンネルや地下部分であり、このうち都心部を通る区間では地上のビルや既存の地下鉄を避けるために地中深くの工事が必要となる可能性が高く、特に品川や名古屋の両ターミナルは、地下駅の難工事が予想されます。また、地盤の弱い南アルプスのトンネル工事も高度な技術が求められるほか、排出された大量の残土をどう処理するか、具体策づくりはこれからになります。沿線河川の水量が減ることや、南アルプスの生態系への影響などの不安も指摘されており、環境保全の面でも課題は多く残されています。

もう一つのハードルは、事業の採算の確保になります。名古屋までの総工費は約5兆5,000億円とされ、50年前に開業した東海道新幹線の総工費が3,800億円であったことからも、負担がいかに重いかがわかります。足元の資材費や人件費の高騰に加えて、日本の少子高齢化が進むなかで今後の需要がどう推移するのか、人手不足で工事コストが膨らまないかなど考慮すべき問題は多く、一民間企業でどこまで乗り越えられるかといった点も問われることになりそうです。

先日、山梨県の実験センターで、最高時速500キロの世界を新型車両で一足早く体験できる一般向けの試乗会が初めて開かれました。42.8キロの実験線を往復して約30分間走行するものでしたが、11~12月に計8日間、約2,400人の乗車に対して11万8,000人の応募があったとのことで、夢の超特急への関心の高さを如実に示すものとなりました。全線が開業し、「搭乗」できる日が今から楽しみです。