2015年2月-Vol.225

まとめ

今月のポイント

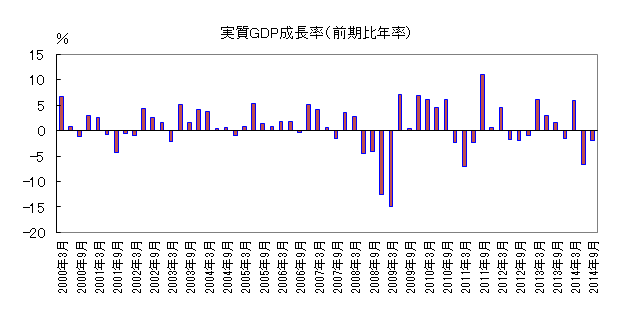

16日に10-12月期のGDP速報が発表されます。7-9月期は前期比年率▲1.9%と、4-6月期に続き2四半期連続のマイナス成長となりました。内閣府では景気の基調判断を「下方への局面変化」としており、景気後退の可能性を示唆しています。しかし、月次の景気指標は既に改善を示しており、10-12月期のGDPはプラス成長となるでしょう。エコノミストのコンセンサス予想では比較的高い伸びが見込まれており、どの程度の数字となるかが注目されます。

市場動向

| 国内債券 | 日銀の国債買入策により金利には低下圧力が掛かりやすいと予想する。 |

|---|---|

| 国内株式 | 原油価格や為替の動向次第では一時的に不安定な動きとなる可能性はあるものの、日本企業の決算発表を受けて、来期以降の業績拡大や株主還元の積極化への期待から小幅な上昇を予想する。 |

| 外国債券 | <米国>景気は順調に回復しているものの、抑制されたインフレ率や金利上昇時の買い需要の強さから金利は上がりづらく、横這いの動きとなろう。 <欧州>ECBの量的緩和が決定され金利に低下圧力が掛かりやすいが、一旦は材料出尽くしで横這いの動きとなろう。 |

| 外国株式 | <米国>主要な経済指標、ドル高のほか、10-12月期決算の終盤を迎える中、小売りを中心とした企業業績発表などを材料に一進一退となり、横這いでの推移を予想する。 <欧州>追加金融緩和の効果への期待のほか、ユーロ安による企業業績改善期待などの好材料があるものの、一方でギリシャの金融支援問題やデフレへの懸念が強まっており、米国同様に一進一退の展開を予想する。 |

| 為替市場 | 日米の金融政策の方向性の違いで円安基調は継続するものの、当面は米国金利が上がりづらいことから、対ドルで緩やかな円安となろう。予想以上のECBの量的緩和を受けたユーロ圏の低金利環境の長期化見通しから、対ドルでのユーロ売り基調が継続するだろう。 |

虫眼鏡

『老クォンツの嘆き』

ポイント

16日に10-12月期のGDP速報が発表されます。7-9月期は前期比年率▲1.9%と、4-6月期に続き2四半期連続のマイナス成長となりました。内閣府では景気の基調判断を「下方への局面変化」としており、景気後退の可能性を示唆しています。しかし、月次の景気指標は既に改善を示しており、10-12月期のGDPはプラス成長となるでしょう。エコノミストのコンセンサス予想では比較的高い伸びが見込まれており、どの程度の数字となるかが注目されます。

今月の主なポイント

| 2/16 | 10‐12月期GDP速報・・・上記参照 |

| 2/17 | 日銀金融政策決定会合(18日まで)・・・現状維持とみられる |

| 2/19 | ECB(欧州中央銀行)理事会議事録・・・初めての公表 |

| 下旬 | イエレンFRB(連邦準備理事会)議長議会証言・・・発言内容に注目 |

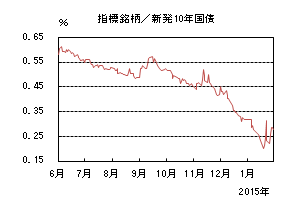

国内債券

1月の国内債券市場

1月の債券市場は、上昇(金利は低下)した。10年国債利回りは、原油価格の下落やギリシャ危機再燃懸念を受けて低下基調で推移した後、予想外のスイス中央銀行による対ユーロでの為替水準の上限撤廃や、ECB(欧州中央銀行)の量的緩和観測から一時0.2%割れまで低下した。その後は、史上最低水準まで金利が低下したことに対する警戒感が強まり、金利が乱高下し、0.2%後半で終了した。

10年国債利回りは、月初、原油価格の下落が続いたことやギリシャ危機再燃懸念を背景にリスク・オフの展開となり、金利低下基調が続いた。その後も、米国長期金利が2.0%割れまで低下したことを受け、0.2%台前半まで低下した。

中旬には、スイス中央銀行が対ユーロでの為替水準の上限撤廃を決定したことや、ECBが量的緩和策を発表するとの観測を背景に世界的に金利低下が進行し、一時0.2%割れまで低下した。

下旬には、日銀金融政策決定会合で一部観測のあった付利引下げが見送られたことや史上最低水準まで金利が低下したことによる警戒感が高まる中、ECB理事会を前に材料出尽くし感から投資家のポジション調整が起こり、一時0.3%近辺まで上昇した。月末に掛けては、短期間に金利が急上昇したこと受け、変動性が高まり金利は乱高下し、0.2%後半で終了した。

イールドカーブは、付利引下げが見送られたことから短期ゾーンが、投資家のポジション調整から超長期ゾーンが上昇したものの、長期ゾーンは低下した。

信用スプレッドは、横這いで推移した。

2月の国内債券市場

2月の債券市場は、日本経済の回復は極めて緩やかなペースとなっており、金利上昇圧力は緩やかになる見込みだ。一方で、原油価格の下落による物価下押し圧力や日銀の国債買入策により、金利には低下圧力が掛かりやすいと予想する。

2月の債券市場のポイントは、①日銀の国債買入策の影響、②ギリシャ問題、③原油価格動向と考える。

①(日銀の国債買入策の影響)日銀の国債買入策により金利には低下圧力が掛かりやすいものの、流動性が低下しており、1月のように急激に変動幅が大きくなる可能性には注意が必要だ。

②(ギリシャ問題)2月末までにギリシャ政府がトロイカ(EU・ECB・IMF)との合意を得なければ金融支援が継続されず、合意までは欧州ではリスク回避姿勢が高まる可能性が高い。

③(原油価格動向)原油価格の下落により世界的に金利低下圧力が掛かっている。また、世界経済にも影響が出始めており、引き続き原油価格動向に注目が集まりそうだ。

イールドカーブは、引き続き日銀の国債買い入れによりフラット化圧力が掛かりやすいだろう。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

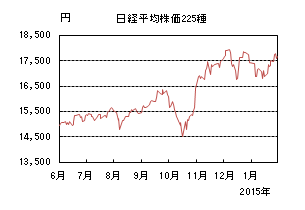

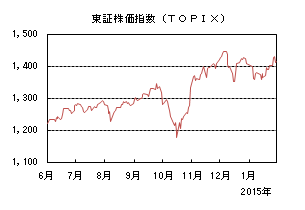

1月の国内株式市場

1月の株式市場は、前半は原油価格急落やスイスフランの急騰などによるリスク回避の動きが強まり下落したものの、企業業績発表への期待やECB(欧州中央銀行)による量的金融緩和を受けて上昇に転じ、日経平均株価で1.28%の上昇となった。

年明けは、原油価格の急落やそれに伴う資源国経済への悪影響、エネルギー業界を中心とした一部企業業績への懸念から下落してスタートした。フランの対ユーロ上限撤廃への政策転換もありリスク回避の動きが強まったものの、その後は、国内企業業績の上振れ見通しやECBが期待を上回る規模の量的緩和実施を決定したことから上昇した。

業種別には、医薬品、ゴム、空運などが上昇する一方で、その他金融、証券、不動産などが下落した。

2月の国内株式市場

2月の株式市場は、引き続き原油価格や為替の動向次第で一時的に不安定な動きとなる可能性はあるものの、企業の決算発表を受けて、来期以降の業績拡大や株主還元の積極化への期待から上昇を予想する。

国内の景気は回復基調に向かっている。2014年4月の消費税増税後に2四半期連続でマイナス成長となった実質GDPも、今月発表される2014年10-12月期ではプラス成長に転換する見通しである。今後は原油安や賃金上昇によるプラス影響も期待される。ただし、IMF世界経済見通しでは米国を除く多くの地域で成長率が下方修正されるなど力強さに欠ける面もあり、緩やかな回復となる可能性もあろう。

先月下旬から始まった10-12月期企業決算は、1月末現在で3割程度の発表を終えたが、好調な決算が多く見られる。商品市況のマイナス影響を受けている企業も散見されるが、円安が一段と進行したこともあり、外需系製造業を中心に通期の会社計画は上方修正優位で進んでいる。また、資本政策を見直した企業にも注目が集まっているようだ。今後の市場の目線は来期業績に移っていくと思われ、景気回復期待や円安の寄与、インバウンド需要の増加などにより増益への確度が高まっていくかがポイントとなろう。

以上のことから、国内の株式市場は堅調な企業業績や株主還元への取組みを背景に緩やかながらも上昇基調が続くと予想する。需給面では、日銀によるETF購入や年金資金の日本株への資金シフトなどが下値を支えると思われる。日銀に加えECBによる量的金融緩和など世界的な過剰流動性が続くことも株価へのプラス要因となるであろう。

リスク要因としては、原油安を受けた資源国の景気悪化や、エネルギー産業だけでなく同産業の設備投資計画の見直し、金融機関への波及などを通じた企業業績への悪影響、ユーロ圏経済の混乱、米国金利引き上げ時期への思惑などに注意したい。

外国債券

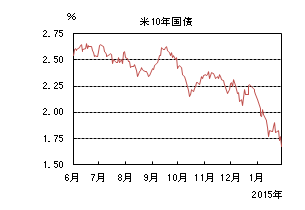

1月の米国債券市場

1月の米国の長期金利は低下した。10年国債利回りは、原油価格が50ドルを割れ、リスク回避の動きとなったことや雇用統計で賃金の伸びが市場予想を下回ったことから、月初2%割れまで低下した。その後も原油価格が下落基調であったことや、小売売上高が市場予想を下回ったことから低下基調となった。15日にはスイス中央銀行が突然、従来の金融政策を変更、対ユーロでのスイスフランの上限を撤廃し、政策金利を-0.75%に引き下げたため、米国10年国債利回りは一時1.7%割れまで急低下した。その後、CPI(消費者物価指数)がほぼ市場予想通りであったことや、急低下した反動もあり1.9%台まで戻す局面もあったが、22日のECB(欧州中央銀行)理事会で市場予想を上回る規模の量的緩和が決定されたことや、25日のギリシャ総選挙で緊縮財政に反対する野党が大勝したこと、また原油価格の低迷が続いたことなどから1.8%台を中心とする動きとなった。28日のFOMC(連邦公開市場委員会)後の声明でインフレ見通し以外の景気判断などは上方修正されたが、利上げ時期や利上げのペースに対する思惑から債券は買われ、再び1.7%台まで低下した、月末に掛けては、30日に発表された10-12月期のGDP速報値が市場予想を下回ったためさらに低下し1.6%台半ばで引けた。

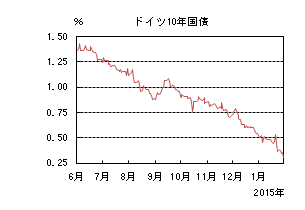

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは、月初からECBの量的緩和に対する期待から0.5%を割れた。また5年金利もマイナスになるなど金利低下基調となった。その後も、発表されたドイツのCPIが市場予想より低かったことや、原油価格の下落、15日のスイス中央銀行の決定などにより0.4%台での推移となった。22日のECB理事会の前には警戒感から0.5%台まで戻す局面もあったが、市場予想を超える規模の量的緩和策が発表されると金利は0.3%台まで低下した。25日のギリシャ総選挙で緊縮財政見直しを掲げた野党が大勝したことを受けてギリシャ国債が大幅に売られ、その動きにつれてイタリアやスペインの国債もやや売られた一方で、ドイツ国債は買われ0.3%台半ばとなった。月末に掛けては、30日に発表された1月のユーロ圏CPI速報値が予想を下回りマイナス幅を拡大させたためさらに低下し、0.3%近辺での引けとなった。

2月の米国債券市場

2月の米国の長期金利は、横這いでの推移を予想する。雇用情勢の改善が進む中、堅調な個人消費に支えられて景気は順調な回復が見込まれる。1月のFOMCを受けて2015年中の利上げ実施予想は変わらないものの、開始時期や利上げのペースは、雇用とインフレの目標達成に向けた進展度合いによるとされ、今後も経済指標に注目が集まる。利上げ開始に向けて長期的に金利は緩やかに上昇すると見込むが、他の主要国と比べ特に長期以降のゾーンの金利水準の相対的な高さから、金利上昇時の買い需要が高いことや、原油価格下落によるインフレ率の低下、ECBの量的緩和の影響、市場の混乱によるリスク回避の動きも出やすく、当面は横這いの動きとなるだろう。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は、横這いでの推移を予想する。ユーロ圏経済の回復ペースは緩慢であり、原油価格の下落を受けて低迷するロシア経済の影響など下振れリスクが残る。長期的に低下傾向にあるインフレ率も、さらに原油価格下落の影響を受け、当面抑制された状況が続くだろう。デフレ回避に向けてECBが大規模な量的緩和策を決定したことや、ギリシャで緊縮策見直しを掲げた政権が成立したことにより、ドイツ金利には低下圧力が掛かるだろう。ただし、既にこれらを織り込んでドイツ金利は低下したため、ECBの買入が開始される3月までは一旦横這いの動きとなるだろう。

外国株式

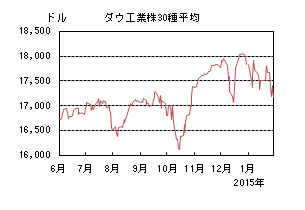

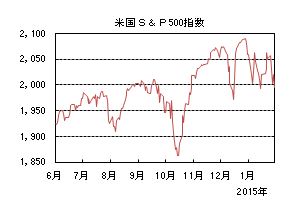

1月の米国株式市場

1月の米国株式市場は、3.10%の下落となった。原油価格下落や10-12月期決算発表への慎重な見方が広がり、中旬まで上値は重く小幅な下落となった。その後、原油価格下げ止まり期待やECB(欧州中央銀行)の予想を上回る規模での量的金融緩和決定が好感されて上昇したものの、10-12月期の業績発表で金融、エネルギー関連企業の業績や今後の見通しが冴えず、同セクターを中心に下落した。月末には予想を下回る10-12月期のGDP速報値が発表され、一段安となった。セクターでは、公益、ヘルスケアのみが上昇し、一方、金融、エネルギー、情報技術などの景気敏感セクターが売られた。

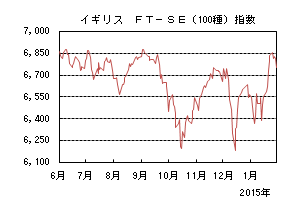

1月の欧州株式市場

1月の欧州株式市場は、上旬は欧州圏の予想を下回る経済指標やギリシャへの懸念が継続して売られたものの、22日のECB理事会で追加緩和策が発表されるとの期待が強まり、反発に転じた。中旬には、世界銀行やIMFなどが世界成長率見通しを下方修正し、スイス中央銀行の突然のスイスフランの対ユーロ上限撤廃のニュースもあったが、22日には予想を上回る規模でのECBの量的金融緩和の決定が好感されドイツ市場などが史上最高値を更新した。国別では、ベルギー、デンマーク、ドイツなどが上昇する一方、通貨切り上げとなったスイスが売られた。セクターでは、生活必需品、ヘルスケアなどの高配当セクターが主導して上昇し、全セクターが買われた。

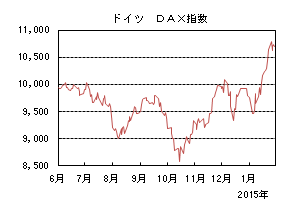

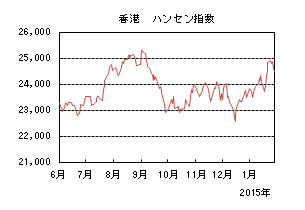

1月の香港株式市場

1月の香港株式市場は、3.82%の上昇となった。上旬は、原油価格の一段の下落や欧州経済の減速懸念から売られる局面もあったが、中国中央銀行の追加金融緩和への期待や、予想を上回る規模でのECBによる量的緩和決定などを好感し上昇に転じた。

2月の米国株式市場

2月の米国株式市場は、3月から実施される欧州の量的金融緩和への期待のほか、減速感の強まる企業業績見通し、原油、商品、通貨などの価格動向などを材料に一進一退の動きで横這いを予想する。グローバルでは金融緩和的な環境が継続するとの見通しは変わらないが、原油価格下落の影響が、各種経済指標にどのように影響してくるか注目される。また、米国の政策金利の引上げタイミングや欧州情勢などを巡り神経質な局面も予想される。

2月の欧州株式市場

2月の欧州株式市場は、3月から実施される量的金融緩和への期待のほか、ユーロ安による企業業績改善期待などの好材料があるものの、一方、ギリシャの金融支援問題やデフレ懸念の強まりにより、米国同様に一進一退の展開が予想される。

2月の香港株式市場

2月の香港株式市場は、中国の景気減速懸念などは残るものの、中国中央銀行の追加金融緩和期待やインフラ投資事業などの景気刺激策が市場の下支え要因となり、米国市場並みの動きを予想する。また、中旬からの春節の大型連休における消費動向が注目される。

為替動向

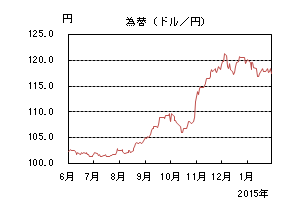

1月のドル/円相場

1月のドル/円相場は、円高となった。ドル/円は月初120円台に上昇して始まったが、原油価格の続落やギリシャのユーロ離脱懸念を背景としたリスク回避の流れで米国10年国債利回りが2%を下回り、118円近辺まで下落した。その後、原油価格が下げ止まり、米国金利も2%台に戻したことで一旦120円手前まで上昇したが、米国雇用統計で賃金の伸びが低下したことに加え、原油価格が再び下落したことや米国小売売上高の大幅な悪化を受けて円高進行が加速した。15日にはスイス中央銀行が予想外にフラン上限の撤廃を発表したため、市場が混乱し一時116円を割れたが、米国金利が反発するとドル/円も反転上昇した。さらに、日銀金融政策決定会合で付利金利が引き下げられるとの観測により119円手前まで上昇したが、実際には議論されていなかったことから117円台まで下落した。その後もECB(欧州中央銀行)の量的緩和策の決定や、ギリシャ総選挙で反緊縮派の政権が発足したこと、28日のFOMC(連邦公開市場委員会)の結果や予想を下回った10-12月期のGDPを受けて米国金利が大幅低下したことなど為替相場に影響を与える材料が続いたが、下旬以降ドル/円は動意に乏しい動きとなり、117円台前半~118円台後半のレンジ内で推移し117円台半ばで引けた。

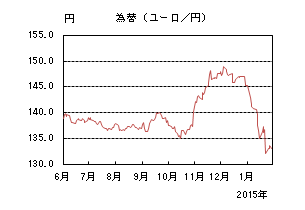

1月のユーロ/円相場

1月のユーロ/円相場は、円高となった。ECBによる量的緩和観測の高まりやギリシャのユーロ離脱懸念を受けて、月初からユーロ安円高が進行した。さらに12月のユーロ圏のインフレ率がマイナスとなったことや、スイス中央銀行が予想外にフラン上限を撤廃したことでフランが対ユーロで急騰したため、ユーロ/円は月初の145台から月央には135円割れまで下落した。その後はECBの理事会を控えて小動きとなったが、発表された量的緩和策の内容が購入規模や対象も含めて市場の想定を上回り、ユーロ圏各国金利が大幅に低下するとユーロ売りも加速した。25日のギリシャ総選挙で反緊縮派の急進左派連合が大勝すると、ユーロは対ドルで一時約11年振りとなる1.11ドル台割れとなったが、その局面ではユーロ/円も130円台前半まで下落した。月末に掛けては、ユーロが対ドルで買い戻されたことからユーロ/円も戻し基調となったものの、ギリシャ新政権とトロイカ(EU・ECB・IMF)による金融支援交渉への懸念や、1月にはドイツまでインフレ率がマイナスとなったことからユーロの上値は重く、132円台で引けた。

2月のドル/円相場

2月のドル/円相場は、緩やかな円安を予想する。昨年秋以降の円安基調は、リスク回避の動きや米国金利の低下を受けて一旦足踏み状態にある。日米の金融政策の方向性の違いが明確であることから、長期的な円安基調は継続する見込みだが、当面は米国金利が上がりづらいと思われることから、その度合いは緩やかなものとなるだろう。原油価格の動きやギリシャ情勢に対する懸念の高まりなど、リスク回避要因も注意が必要である。しかし押し目では、海外投資を拡大する本邦投資家の買い需要が強いことから下値は限定的となり、当面は緩やかな円安となるだろう。

2月のユーロ/円相場

2月のユーロ/円相場は、円高を予想する。発表されたECBの量的金融緩和策が市場の予想以上であったことから、ユーロ圏の低金利環境は長期化すると見込まれる。ギリシャ新政権とEUなどとの金融支援を巡る協議の不透明感や、堅調な景気を背景としたドル高要因も加わって、ユーロのドルに対する下落基調は今後も継続するだろう。ユーロ/円相場に関しては、ドル/円は上昇する見通しだが、ユーロ/ドルの下落がドル/円の上昇を上回ると予想することから、ユーロ/円は円高となるだろう。

虫眼鏡

老クォンツの嘆き

If I have seen further, it is by standing on the shoulders of giants.

(私が遠くを見ることができたとすれば、それは巨人たちの肩に乗っていたからです。)

ここ数年、頻繁に耳にするようになったバズワード(注1)の一つに、「ビッグデータ」があります。「ビッグデータ」とは、文字通り「膨大な量のデータ」のことですが、今までの「データ」と何が違うのでしょうか。まず量的側面から言えば、主観的には「典型的なデータベースソフトウェアが把握し、蓄積し、運用し、分析できる能力を超えたサイズのデータ」を指し、客観的には「数十テラバイトから数ペタバイトの範囲に及ぶ」という定義があります。一方、こうした量的な側面だけでなく、ビッグデータを「社会・経済の問題解決や、業務の付加価値向上に役立つ知見を導出するためのデータ」とする目的的な定義もあります(注2)。「ビッグデータ」という言葉がここまで広まった背景には、後者の意味でビッグデータを捉える人が多くなったからでしょう。というのも、近年、コンピュータの処理能力向上や、データ保存コストの低下、データ取得のリアルタイム化によって、大量のデータが瞬時に集まり、記録されるようになる一方で、そうした大量データの取り扱いはまだまだ未発展の部分があり、せっかく保有しているデータが十分に生かされていないという問題意識を人々が持つようになりつつあるように思われるからです。多種多様なデータから何か新しい情報を見つけたり、未来を予測したりする方法を考え、現実問題に応用する研究を「データサイエンス」と呼びますが、そうした需要がますます増加しています。データサイエンスを生業とするデータサイエンティストが「今世紀最もセクシーな職業」(注3)と言われる所以です。

勿論、これまでにも、予測や意思決定に役立てるため、データを解析する人々は存在しました。そしてそうした人々が用いてきた手法は、統計学とそれに基づく多変量解析が中心でした。一方、データサイエンティストが使用する手法(もしくは必要とされるリテラシー)は、そうした従来の手法に加え、計算機科学、情報工学、パターン認識、機械学習、データマイニング、テキストマイニング、データベースなど、より広い領域を含んでいます。しかもその統計学でさえ、伝統的な統計学からベイズ統計学へとシフトしつつあるのです。ここで伝統的な統計学とは、分析対象のデータのみを使用した頻度に基づいて客観的な確率を求め、それによって仮説検定・パラメータの推定を行う統計学のことであり、ベイズ統計学とは、未知のパラメータの事前確率(あるいは主観確率)と観測データに基づく尤度(ある仮説が正しいと仮定した状況で現実のデータから求めた最大となる確率)をベイズの定理で結合して事後確率を導出し、この事後分布に基づいて推論を行っていく統計学を指します。もっと単純に言えば、今手元にあるデータのみを使用してパラメータを推定するのが伝統的な統計学であり、過去の経験や何らかの事前情報に基づく主観的確率を手元にあるデータから求めた客観的な確率で修正してパラメータを推定するのがベイズ統計学です。私の学生時代(今から二十年以上前)、統計学といえば、ネイマン、ピアソン、フィッシャーらによって確立された伝統的な統計学であり、「ベイズ」という言葉は、せいぜい、条件付き確率を説明するくだりに出てくる「ベイズの定理」とその応用例くらいでした。「ベイズの定理」はイギリスの牧師トマス・ベイズによって18世紀中頃に発表された数学的にも全く正しい定理ですが、それに基づくベイズ統計学はあまり普及しませんでした。統計学という「科学」に「主観確率」というあいまいな確率を持ち込むのはけしからんという風潮が強かったからかもしれません。また、問題が大規模で複雑な場合、未知パラメータの事前分布の設定、尤度関数の算出、事後分布の推定といった一連の計算過程は莫大なデータと計算を必要とすることから、理論的には可能なことでも、当時のコンピュータの処理能力や計算アルゴリズムでは難しかったからかもしれません。しかし「ビッグデータ」とその処理を可能にするコンピュータの発展、計算アルゴリズムの開発により、ベイズ統計学に基づく現実問題への応用が広く考えられようになり、今やほとんどの統計学者は、(多少なりとも)ベイジアンであると言っても過言ではありません。

私自身、クォンツ(注4)の端くれとして、文献を読んだり、セミナーや学会への参加を通じて、データサイエンスの習得に励んでいるわけですが、その際、感じることがいくつかあります。一つは、自分がクォンツとして身に付けてきた専門知識が役に立たなくなってきているということです。これは学んだことが陳腐化してしまったということを意味するのではなく、これまで関係がなかった学問分野と協業しなければ、十分な分析ができないという意味です。例として、テキストマイニングが挙げられます。テキストマイニングとは、新聞記事やソーシャルメディアの発言内容に含まれる文字データを分析対象とする方法論のことです。テキストマイニングを使って分析を行おうとすると、言語学に関する知識(構文解析)が必要になってきます。これは会計学、経済学、ファイナンス理論を基に量的データを分析してきた旧来のクォンツには、未知の領域です。二つ目は、急速な世代交代の予感です。仕事柄、プレゼンテーションやレポートを通じて、セルサイドのクォンツに接する機会が多いのですが、彼(女)らの分析のほとんどが(自分と同じ)従来のファイナンス理論に基づく量的データの分析に終始しており、データサイエンスの成果を取り入れた分析には滅多にお目にかかれません。しかし、若い学生が発表するワークショップに参加すると、彼らは、従来のファイナンス理論にとらわれることなく、色々な発想でデータサイエンスの手法を用いて分析しています。もちろん、実務家と学生とを同一の物差しで測るわけにはいきませんが、若い人たちの発想や分析手法に見習うべき点は多々あると思います。数年後、彼らがクォンツとして運用業界に参入してくると、現在ほとんど固定しているアナリストランキングは、大きく変動することでしょう(もちろん私自身の身も危ないでしょう)。最後に、(これはきわめて個人的なことですが)自分の老化です。テキストや論文を読んでその時は理解したのに、数週間も経つとすっかり忘れてしまうようになってきました。非常に悲しいことですが、明らかに新知識の習得に時間がかかるようになってしまいました。これらの雑感を冒頭の引用になぞらえて言うならば、遠くを見るために巨人の肩に(時々滑り落ちながら)やっとの思いで登っている最中に、もっと大きな巨人たちが次々と隣に現れ、なおかつ、その巨人たちをいとも簡単に登っていく若者を横目に見て暗澹たる気持ちになっている老ニュートンといったところでしょうか。

もっとも、救いなのは(否、本当は不幸なことですが)、そうした高度な手法を使って運用しているファンドマネージャーたちが、いついかなる時でも、ウォーレン・バフェット(注5)のように高いパフォーマンスを継続しているかというとなかなか怪しいということです(ちなみにバフェットの運用は、クォンツ運用とは対極の運用です)。巨人の肩に乗って遠くを見通せたとしても、その巨人は足元の小石に気づかずに躓いてしまう------相場とはそういうものなのかもしれません。

(注)

1. 重要な概念を表しているように見えるが、実際には明確な定義が定まっておらず、人によって思い浮かべる内容が異なったり、宣伝文句として都合よく引用されるような新語のこと

2. 平成24年版情報通信白書

3. ハーバードビジネスレビュー2012年10月号

4. 統計的手法や数理モデルを使って、マーケットを分析したり、投資戦略や金融商品を考案・開発したりする実務家のこと

5. 株式投資の神様的存在。長期にわたって市場平均を上回るパフォーマンスを上げ続けていることで知られる