2015年3月-Vol.226

まとめ

今月のポイント

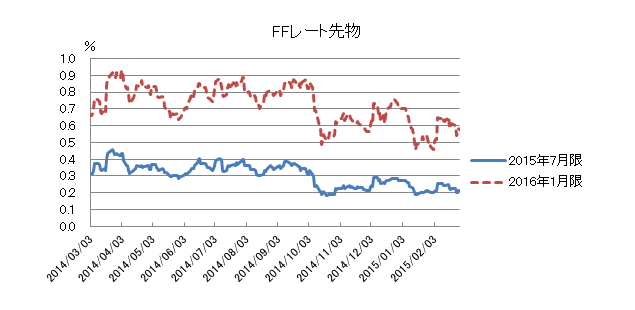

17日より米国でFOMC(連邦公開市場委員会)が開かれます。前回のFOMCの声明では、利上げ開始のタイミングについて「辛抱強くなれる」とされていましたが、イエレンFRB(連邦準備理事会)議長は2月の議会証言で、このガイダンスを変更した場合、それは利上げがどの会合でも起こり得ることを示唆するとの認識を示しました。イエレン議長は「辛抱強くなれる」とのガイダンスについて、少なくとも今後2回の会合で利上げする可能性は低いことを意味するとしています。このため、ガイダンスの変更があった場合、早い時期に利上げを行うとみられていましたが、議会証言での発言により、利上げ時期を特定されないようにしたと考えられます。今月の会合で、この文言が変更されるかどうか、また市場の反応がどうなるか注目されます。

市場動向

| 国内債券 | 日銀の国債買入策により金利には低下圧力が掛かりやすいと予想する。 |

|---|---|

| 国内株式 | 足元までの株価上昇もあり、横這い圏の中で個別株物色の展開となろう。堅調な企業業績から中期的には上昇が見込まれる。 |

| 外国債券 | <米国>景気の順調な回復から金利は上昇すると見込むが、足元のインフレ率が抑制されていることから緩やかな上昇となろう。 <欧州>ECB(欧州中央銀行)が3月から国債買入れを開始することで金利に低下圧力が掛かるが、低下余地は限定的で小幅低下にとどまるだろう。 |

| 外国株式 | <米国>主要な経済指標、企業業績見通し、原油動向などを材料に一進一退で横這いでの推移を予想する。 <欧州>量的金融緩和が開始され企業業績改善期待は継続するものの、高値警戒感もあり、米国同様に一進一退の展開を予想する。 |

| 為替市場 | 日米金融政策の方向性の違いから円安ドル高基調は継続するものの、地政学的リスクなど不透明要因が残るため、緩やかな円安となろう。ECBの国債買入れ開始により欧州金利は低位で抑えられ、米欧金利差拡大が見込まれるため、対ドルでユーロに売り圧力が掛かるだろう。 |

虫眼鏡

『大相撲人気復活?』

ポイント

17日より米国でFOMC(連邦公開市場委員会)が開かれます。前回のFOMCの声明では、利上げ開始のタイミングについて「辛抱強くなれる」とされていましたが、イエレンFRB(連邦準備理事会)議長は2月の議会証言で、このガイダンスを変更した場合、それは利上げがどの会合でも起こり得ることを示唆するとの認識を示しました。イエレン議長は「辛抱強くなれる」とのガイダンスについて、少なくとも今後2回の会合で利上げする可能性は低いことを意味するとしています。このため、ガイダンスの変更があった場合、早い時期に利上げを行うとみられていましたが、議会証言での発言により、利上げ時期を特定されないようにしたと考えられます。今月の会合で、この文言が変更されるかどうか、また市場の反応がどうなるか注目されます。

今月の主なポイント

| 3/16 | 日銀金融政策決定会合(17日まで)・・・現状維持とみられる |

| 3/17 | (米)FOMC(18日まで)・・・上記参照 |

| 3/18 | 春闘集中回答日・・・ベースアップの回答がどの程度となるか |

| 3/30 | 2月鉱工業生産・・・製造工業生産予測調査では前月比+0.2% |

国内債券

2月の国内債券市場

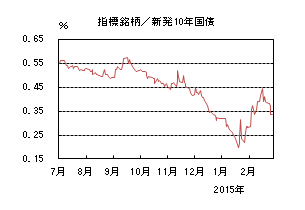

2月の債券市場は、下落(金利は上昇)した。10年国債利回りは、低調な10年債入札を受けて0.3%台後半まで上昇した。さらに、予想を上回る米国雇用統計や20年債入札への警戒感から一時0.4%台半ばまで上昇したものの、20年債入札の結果が順調であったことから、0.3%台後半まで低下した。その後は、FRB(連邦準備理事会)議長証言を受けて0.3%台前半まで低下し終了した。

10年国債利回りは、月初、10年債入札が低調な結果となり、0.3%台後半まで急上昇したものの、2日後の30年債入札が無難な結果であったため、0.3%台半ばまで低下した。その後は予想を上回る米国雇用統計を受け米国長期金利が上昇したことから、再度上昇基調となり、0.3%台後半まで上昇した。

その後も、低調な5年債入札の結果や20年債入札への警戒感から上昇基調が続き、0.4%台半ばまで上昇したが、懸念されていた20年債入札は順調な結果となり、0.3%台後半まで低下した後も、FOMC(連邦公開市場委員会)議事録の内容を受けて低下基調が続き、0.3%台半ばまで低下した。

下旬には、FRB議長の議会証言から早期利上げ観測が後退したことにより、海外金利の低下を受け、0.3%台前半まで低下し終了した。

イールドカーブは、長期から超長期にかけて上昇幅が大きくなりベア・スティープ化した。

信用スプレッドは、横這いで推移した。

3月の国内債券市場

3月の債券市場は、日本経済の回復は極めて緩やかなペースとなっており、金利上昇圧力は緩やかになる見込みだ。一方で、原油価格の下落による物価下押し圧力や日銀の国債買入れから金利低下圧力がかかりやすいと予想する。ただし、1月下旬以降、国債入札と日銀の国債買入れを巡る思惑により金利が乱高下しており、注意が必要だ。

3月の債券市場のポイントは、①日銀の国債買入策の影響、②国債入札、③原油価格動向と考える。

①(日銀の国債買入策の影響)日銀の国債買入策により金利には低下圧力がかかりやすいものの、流動性が低下しており、ボラティリティの高まりには注意が必要だ。

②(国債入札)前月と同様に入札結果が低調になると、金利が乱高下する可能性があるため、注意する必要がありそうだ。

③(原油価格動向)原油価格の下落により世界的に金利低下圧力がかかっている。また、世界経済にも影響が出始めており、引き続き原油価格動向に注目が集まりそうだ。

イールドカーブは、引き続き日銀の国債買入れにより、フラット化圧力がかかりやすいだろう。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

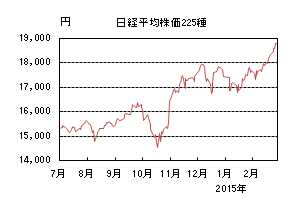

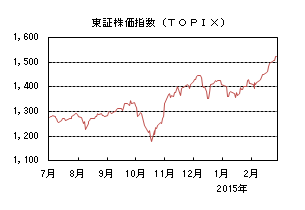

2月の国内株式市場

2月の株式市場は、日経平均株価で6.36%の上昇となり、2007年のリーマンショック前の高値を上回った。前半は、決算発表が進む中で株主還元を強化した銘柄などが個別に物色されるとともに、原油価格の反転や国債入札不調による長期金利上昇を受けてリターンリバーサルの動きとなり金融株やエネルギー関連株などが上昇した。後半は、企業業績拡大への期待、ギリシャ債務問題の不透明感が後退したことなどから海外株式市場が堅調に推移したこと、公的年金による国内株式比率引き上げなどを材料に上値を追う展開となった。

業種別には、その他金融、銀行、証券などが上昇する一方で、空運、電気・ガス、ゴムが下落した。

3月の国内株式市場

3月の株式市場は、足元までの株価上昇もあり、横這い圏の中で個別株物色の展開となろう。来期に向けて堅調な企業業績が見込まれることや、株主還元の積極化、日銀や公的年金による継続的な購入期待などによる良好な需給関係から中期的な上昇基調は継続すると思われるが、海外株式市場の動向やウクライナ、中東情勢などの外部要因には注意したい。

2014年10-12月期実質GDPは前期比年率+2.2%となり、3四半期ぶりにプラス成長となった。消費税増税後の景気悪化からの持ち直しを確認できる結果とはなったものの、個人消費を中心に事前の市場予想を下回った。1-3月期以降も緩やかな回復が予想されるが、本格化する賃金交渉の結果が先行きを見る上での注目材料となるだろう。

10-12月期企業業績は、資源価格の下落による石油、商社等へのマイナス寄与などから市場予想には届かなかったものの堅調な実績となった。今後もアナリストによる業績予想の上方修正が続くか、3月の決算期末に向けて増配や自社株買いの発表が増加するかに注目したい。来期に向けては、円安メリット、法人実効税率引下げ、資源価格の下落による原材料費の低下にも支えられ、増益基調が維持されるだろう。消費回復や輸出の増加などがどの程度業績を押し上げるかも焦点となる。

海外では、米国企業業績予想の切り下がりといった懸念材料や、ウクライナ情勢、原油価格下落によるネガティブ影響などのリスク要因もあるが、ECB(欧州中央銀行)による国債買入れが開始されるなど世界的な金融緩和状態が継続することから、過度なリスクオフとなる可能性は低いと思われる。

以上から、国内株式市場は、株価上昇による過熱感から上値は重たくなるとは思われるが、良好な需給関係を下支えに、レンジ内での推移となるだろう。

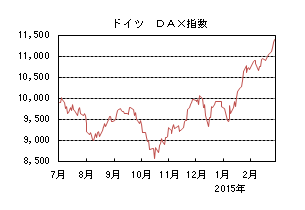

外国債券

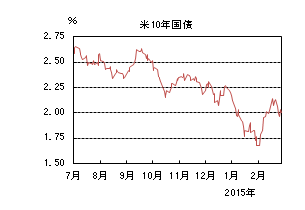

2月の米国債券市場

2月の米国の長期金利は上昇した。10年金利は月初1.6%台で始まったが、原油価格が反発したことや、ギリシャ新政権が債務減免でなく、債務交換を要請する方針に転換するとの報道で1.8%台に上昇した。ECB(欧州中央銀行)がギリシャ国債のオペ担保受入れを停止したため一旦下押ししたが、1月の雇用統計で雇用者数が予想以上に増加しただけでなく、賃金の伸びも改善したことから、再び上昇基調となり2%台に乗せた。その後は、ギリシャ支援を巡る思惑や、ウクライナで停戦合意となったことなどを受けて2.0%を上下に挟んだレンジ内推移となったが、ギリシャが融資延長を要請するとの思惑により2.1%台半ばまで上昇した。1月FOMC(連邦公開市場委員会)議事要旨では、多くの参加者が低金利政策を長期間維持する方向に傾く、と言及され金利は2.0%台半ばまで低下したものの、ユーロ圏財務相会合でギリシャ支援の4ヵ月の延長が合意されたことから、2.1%台前後で推移した。注目されたイエレンFRB(連邦準備理事会)議長の議会証言では、早期の利上げに対して慎重な姿勢も見られたため、想定よりもハト派的と受け止められ2%を割れて金利が低下したものの、月末にかけては再び2.0%近辺に戻して引けた。

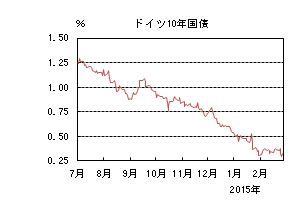

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は横這いとなった。ドイツ10年国債利回りは月初0.3%台で始まったが、ギリシャ新政権が債務減免でなく、債務交換を要請する方針に転換するとの報道で交渉が進展するとの思惑から、0.3%台半ばまで上昇した。ECBがギリシャ国債のオペ担保受入れを停止したため一旦低下したが、ギリシャの銀行の資金繰りに対する流動性支援は継続するとの報道で戻すなど、ギリシャ支援を巡る思惑で上下する展開となった。月央のユーロ圏財務相会合では支援交渉が決裂となり、0.3%台前半まで低下したが、その後ギリシャが融資延長を申請するとの思惑から0.4%台を付け、実際に臨時のユーロ圏財務相会合で支援の4ヵ月の延長が合意された後も0.3%台後半で推移した。月末にかけては、イエレンFRB議長の議会証言がハト派的内容と受け止められたことから米国金利が低下基調となったことや、ECBの国債買入れを含めた量的緩和策が間もなく開始されることが意識され、金利低下が一段と進み0.3%台を割れる場面もあったが、結局0.3%台前半で引けた。

3月の米国債券市場

3月の米国の長期金利は、緩やかな上昇を予想する。雇用環境が改善する中、景気は堅調な個人消費に支えられ順調なペースで回復を続けている。3月のFOMCでは、金利の過度の上昇による市場の混乱を避けたいFRBが、市場とどのようにコミュニケーションを取っていくかに注目が集まる。景気の順調な回復に伴い今年半ば以降の利上げ開始が見込まれ、金利は長期的に上昇すると予想するが、原油価格の下落などを受けて足元のインフレが抑制されていることや、他市場と比べ相対的に高い金利水準から上昇時の買い需要が強いため、緩やかな上昇となろう。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は、小幅低下を予想する。10-12月期は個人消費や輸出の伸びが堅調なドイツ景気に牽引され、ユーロ圏の回復ペースは緩やかながらも改善しつつある。一方でフランスやイタリアでは、低迷が続いて域内格差が明確になっており、ユーロ圏全体が順調に回復していくには時間がかかるだろう。インフレ率も前年割れのままで回復の兆しは見えない。ECBが3月から国債買入れを含めた量的緩和を開始することで金利には低下圧力がかかるが、低下余地は限られており、ドイツ金利は小幅低下する動きとなろう。

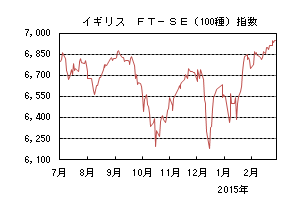

外国株式

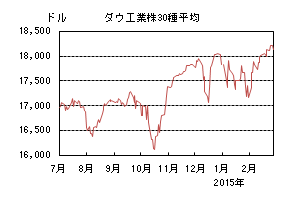

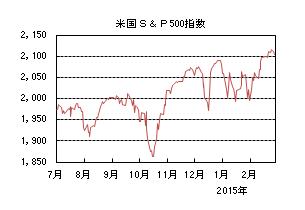

2月の米国株式市場

2月の米国株式市場は、S&P指数で5.49%の上昇となり、史上最高値を更新した。10-12月四半期決算は、エネルギー関連を除くと総じて堅調となったことや、エネルギー・素材セクターについてもアナリストによる業績予想の引き下げが一巡したことなどを背景に堅調となった。その後は、原油価格の反発、ウクライナ停戦の合意、ギリシャの金融支援の4ヶ月延長、FOMC(連邦公開市場委員会)議事録のハト派的な内容なども支援材料となり上値を追う展開となった。セクターでは、長期金利の上昇で反落した公益を除く全てのセクターが買われた。一般消費財・サービス、情報技術、素材などの景気敏感セクターがアウトパフォームする一方で、公益、エネルギー、ヘルスケア、生活必需品などのディフェンシブセクターがアンダーパフォームした。

2月の欧州株式市場

2月の欧州株式市場は、3月の追加金融緩和を控えて上昇相場が継続した。注目の企業決算はユーロ安の恩恵が大きいドイツ市場中心に業績改善期待が強まった。ギリシャ支援を巡って弱含む局面もあったが、4ヶ月の支援延長が好感された。国別では、オーストリア、アイルランド、イタリアなどを中心に全市場が買われた。セクターでは、素材、エネルギー、一般消費財・サービスが買われ、公益、生活必需品などのディフェンシブセクターが売られた。

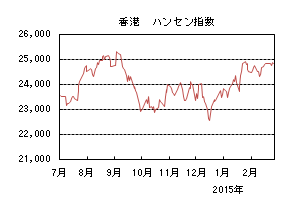

2月の香港株式市場

2月の香港株式市場は、1.29%の上昇となった。月初は原油価格の下げ止まりを好感し上昇したものの、中国経済指標の下振れやIPO追加認可などの需給悪化懸念により下落した。その後は、米国や欧州市場の上昇に加え、春節の大型連休を前にPBOC(中国人民銀行)の金融緩和の実施、また、さらなる追加緩和期待などで堅調な動きとなった。

3月の米国株式市場

3月の米国株式市場は、FOMCの利上時期、業績の下方修正傾向、原油価格動向を材料に高値圏にとどまりながら、レンジ内で一進一退の動きを予想する。欧州、日本の金融緩和はポジティブ材料である一方、ドル高が懸念され始めており、米国の政策金利の引き上げタイミングを巡り神経質な局面も予想される。

3月の欧州株式市場

3月の欧州株式市場は、量的金融緩和開始による株式市場への資金流入期待や企業業績改善傾向は継続するものの、高値警戒感もあり、米国同様に一進一退の展開を予想する。

3月の香港株式市場

3月の香港株式市場は、中国の景気減速懸念や高値警戒感などにより上値は重いと思われるが、2月末の中国の追加金融緩和や、3月初旬の全国人民代表大会におけるインフラ事業を中心とした主要テーマへの期待感が市場の下支え要因となろう。

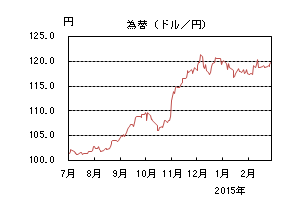

為替動向

2月のドル/円相場

2月のドル/円相場は、ドル高となった。ドル/円は、前月からの流れを引き継ぎ117円台半ばで推移したが、6日に発表された米国雇用統計が市場予想よりも良かったため、FRB(連邦準備理事会)による利上げ前倒し観測から119円台まで上昇し、さらに米国10年国債利回りが2%台まで上昇したため、ドルは120円半ばまで買われた。その後、ロシア・ウクライナ・ドイツ・フランスの4ヶ国協議でウクライナでの停戦が合意されるとリスク回避の巻戻しで119円台まで下落し、中旬以降は119円を挟んで小動きとなった。18日の日銀金融政策決定会合で追加緩和はなく、黒田総裁の会見から当面追加緩和がないとの観測が広がったことや、同日に公表された1月のFOMC(連邦公開市場委員会)議事要旨が市場予想よりもハト派的であったこと、イエレン議長の議会証言が利上げに対して慎重なトーンであったことからドルがやや売られる場面もあったが、下旬にかけても118円から120円のレンジ内で推移し、119円台半ばで引けた。

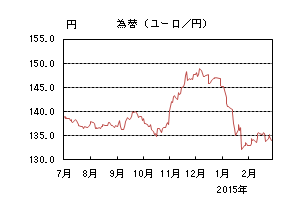

2月のユーロ/円相場

2月のユーロ/円相場は、ユーロ高となった。月初は133円台で始まったが、ドル/円が120円台に乗せた局面でユーロ/ドルは下げ止まっていたため、ユーロ/円は136円台半ばとなった。その後はギリシャのユーロ離脱懸念やウクライナ問題があったものの、円・ユーロともにドルに対してレンジ内での動きとなったため、ユーロ/円相場も134円台半ばから136円台を中心としたレンジ内で推移した。下旬にかけては、米国金利が上昇する一方で、ユーロ圏の金利は3月から実施されるECB(欧州中央銀行)による量的緩和を前に低下し、対ドルでユーロが大きく売られたためユーロ/円は134円を割れる局面もあったが、月末は少し戻して134円台を回復して引けた。

3月のドル/円相場

3月のドル/円相場は、緩やかな上昇を予想する。過度な円安に対する警戒感から上値が抑えられ、ドル/円は足元110円台後半を中心とするレンジ内での推移となっている。しかし堅調な米国景気を背景とするドル高基調に加え、日米金融政策の方向性の違いによって円安見通しは継続すると見込まれる。一方で、ギリシャ支援を巡る不透明感は残っていることや、地政学的リスクにも注意が必要となること、これ以上のドル高に対しては警戒感も強いため、引き続き上値が抑えられる展開は続き、緩やかな円安になろう。

3月のユーロ/円相場

3月のユーロ/円相場は、円高を予想する。3月からECBの量的金融緩和が開始されるため、ユーロ圏の金利には低下圧力がかかりやすいと予想する。一方で米国は堅調な景気を背景に政策金利正常化を模索しており、金利には上昇圧力がかかりやすいと予想する。金融政策の方向性の違い、金利差の拡大からユーロのドルに対する下落基調は今後も継続するだろう。ユーロ/円相場に関しては、ドル/円は上昇する見通しだが、ユーロ/ドルの下落がドル/円の上昇を上回ると予想することから、ユーロ/円は円高となるだろう。

虫眼鏡

大相撲人気復活?

1月に行われた大相撲初場所の入場者が18年ぶりに15日間大入りとなったそうです。また懸賞総本数も1,625本と昨年秋場所より244本も増え、千秋楽結びの一番には通常の上限である50本を超える61本もの懸賞が懸けられました。18年前の1997年と言えば、日本人の兄弟力士がライバルとしてしのぎを削った「若貴ブーム」で相撲界が大いに沸いていた時期にあたりますが、今回は日本人横綱が不在(2003年初場所の貴乃花引退後は外国人横綱のみ)の中で連日大入りが続いたことに驚かされました。

初場所は2007年にモンゴル人で2人目の横綱となった白鵬が昭和の大横綱である大鵬の最多優勝記録(32回)を更新する33回目の優勝で幕を閉じましたが、場所後に審判の判定について批判的な発言をして相撲協会から注意を受けました。本人は優勝決定後に精神面でのさらなる精進を口にしていただけに残念です。

「若貴ブーム」後の相撲界は日本人横綱の不在による人気低下が続き、さらには2007年の力士暴行事件、2010年の野球賭博問題、2011年の八百長問題など、社会的な問題となる事件が続出しました。また、2010年には当時の横綱であった朝青龍が初場所中に起こった暴行事件の責任を取る形で引退し、国技である大相撲の最高位である横綱としての品格が問われるような事例も発生しました。一方で女子選手の活躍が目立つサッカーやフィギュアスケート、箱根の山登りなど人々に感動を与える駅伝など、新しいファン層を掴んだスポーツへの人気が高まりました。格闘技系ではK-1やPRIDEなどを始めとした総合格闘技が迫力のある外国人選手たちによる激しいパフォーマンスで人気を呼び、一時は大晦日恒例のテレビ番組となっていました。

一方で相撲界にはタニマチや年寄制度など古くからの慣習や独特のしきたりがあり、また褌(ふんどし)に髷(まげ)という力士の出で立ちも若いスポーツファンには抵抗を受けやすかったのかもしれません。また2020年の東京オリンピック開催に沸くスポーツ界ですが、相撲はオリンピック種目に採用されておらず、相撲はスポーツというより日本特有の興行という存在として見られる向きもあります。因みに1年間で最も活躍の目立ったプロスポーツに贈られる日本プロスポーツ大賞は、2001年のイチロー以降では2004、2005年の朝青龍と2010年の白鵬以外は海外で活躍する野球、サッカー、ゴルフ、テニスなどのプレーヤーおよび日本代表チームが受賞しています。

相撲協会では数々の不祥事を経て体制の見直しを行い、一部の人気力士に頼らない地道な努力が徐々に花開いてきたことが最近の人気回復に繋がっているのだと思われます。現在の相撲協会は北の湖理事長をトップに、八角(北勝海)、尾車(琴風)、出来山(出羽の花)といったオールド相撲ファンには懐かしい親方衆が事業企画、地方巡業、広報活動などに尽力しています(1月現在)。昨年の流行語となった「カープ女子(プロ野球の広島カープの女性ファン)」に倣ったかどうかは分かりませんが、人気力士による「お姫様抱っこ」や記念撮影付き入場券の発売など、女性ファンを呼び込むアイデアを積極的に実施しています。まだまだテレビ中継の枡席(観客席)前方には如何にもタニマチ風の中高年紳士や淑女が陣取っていますが、相撲茶屋(相撲案内所)という業者が仕切っている入場券の販売方法を見直せば、座布団ではなく黄色い声援が若貴ブームの頃のように館内に飛び交う時代が再来するかもしれません。

ただ、外国人横綱の言動を巡っては今回のみならず過去にも騒動となったケースがあり、日本人横綱の誕生が当面期待しにくい中で、白鵬には角界最高位の存在として実力と品格を伴った横綱になって欲しいと思います。

最後に、大相撲ブーム再来を期して往年の名勝負と相撲ファンならではの「大相撲あるある」を筆者の独断で披露したいと思います(名勝負は何故か5月場所が多いですね)。

名勝負①「麒麟児vs富士櫻」(1975年5月場所)

両者あわせて108発の突っ張り合いを見せ、天覧相撲で観戦されていた昭和天皇が思わず身を乗り出したという好取組。筆者も当時の鮮烈な記憶が今でも蘇ります。

名勝負②「千代の富士vs貴花田」(1991年5月場所)

後に横綱貴乃花となる新鋭と1980年代の大相撲界を牽引した大横綱の初対戦が初日に実現。この対戦で敗れた千代の富士は2日後に引退を表明。言葉を詰まらせながら発した「体力の限界!...」という一言はあまりにも有名。

名勝負③「貴乃花vs武蔵丸」(2001年5月場所)

14日目で大けがを負った貴乃花が千秋楽の優勝決定戦で優勝を決め、その際の鬼の形 相と表彰式での小泉首相(当時)による賞賛の一言が印象的。

大相撲あるある①

元パンナムのジョーンズ氏による表彰式の「ヒョーショージョー」、先述の小泉首相による「感動した!」など、千秋楽の最後を盛り上げる名セリフを輩出。

大相撲あるある②

小兵力士vs外国人巨漢力士。鷲羽山vs高見山、舞の海vs小錦・曙など、小柄な力士が土俵を縦横無尽に動き回って大型力士に立ち向かう姿が感動を呼んだ。

大相撲あるある③

増位山(歌手)、力道山・天龍(プロレス)、大乃国(スイーツ)など多趣多才な相撲経験者が多い。ちゃんこ鍋店を出す人気力士(寺尾、霧島、琴ヶ梅など)も多い。