2015年8月-Vol.231

まとめ

今月のポイント

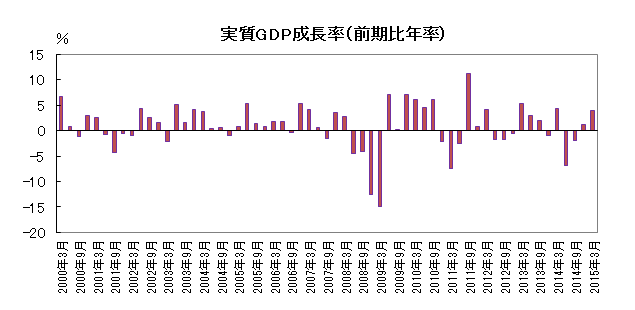

17日に4-6月期GDPが発表されます。1-3月期改訂値(実質)は、在庫投資や設備投資が寄与し、前期比年率で+3.9%と高い伸びとなりました。4-6月期については、在庫投資の押し下げに加えて、輸出の不振や個人消費の低迷などからマイナス成長となる見込みです。7月以降に景気が持ち直し、4-6月の低迷が一時的なものとなるかどうか、今後発表される経済指標を注視する必要があるでしょう。

市場動向

| 国内債券 | 日銀の国債買入策等の影響から低位で推移すると予想する。 |

|---|---|

| 国内株式 | ギリシャの債務リスクの後退に加え、比較的堅調な企業決算、良好な株式需給面から底堅い動きを予想する。 |

| 外国債券 | <米国>利上げ観測を背景に金利に上昇圧力がかかるが、中国景気への懸念等から利上げ開始時期の後ずれも意識されやすいため、レンジ内で横這いの動きとなるだろう。 <欧州>ECB(欧州中央銀行)の量的緩和が継続されることや、良好な需給環境から金利は低位で安定すると予想するが、低下余地は限定的で横這いの動きとなろう。 |

| 外国株式 | <米国>政策金利引き上げを控えており、主要経済指標、小売を中心とした企業業績発表などを主な材料に一進一退の動きを予想する。 <欧州>金融緩和継続で中長期的なユーロ安が想定される中、企業業績の改善も継続しており、米国市場を小幅にアウトパフォームする展開となるだろう。 |

| 為替市場 | 米利上げの見通しが焦点となっているが、開始時期を巡る見方が分かれているため一方的な動きにはなり難く、ドルは対円で横這いの動きを予想する。年内の利上げ開始が視野に入る米国と、量的緩和を継続するユーロ圏の金融政策の方向性の違いから、ユーロは対ドルで下落するだろう。 |

虫眼鏡

『「マインドフルネス=気づき」がもたらすもの』

ポイント

17日に4-6月期GDPが発表されます。1-3月期改訂値(実質)は、在庫投資や設備投資が寄与し、前期比年率で+3.9%と高い伸びとなりました。4-6月期については、在庫投資の押し下げに加えて、輸出の不振や個人消費の低迷などからマイナス成長となる見込みです。7月以降に景気が持ち直し、4-6月の低迷が一時的なものとなるかどうか、今後発表される経済指標を注視する必要があるでしょう。

今月の主なポイント

| 8/17 | 4-6月期GDP・・・上記参照 |

| 8/19 | (米)FOMC(連邦公開市場員会)議事要旨(7/28、29) ・・・年内の利上げに向けた議論に注目 |

| 8/24 | (中)8月財新製造業PMI・・・悪化に歯止めがかかるか |

| 8/31 | 7月鉱工業生産・・・製造工業生産予測調査では前月比+0.5% |

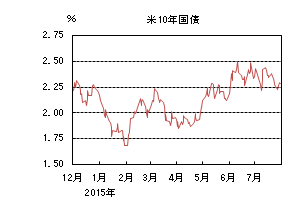

国内債券

7月の国内債券市場

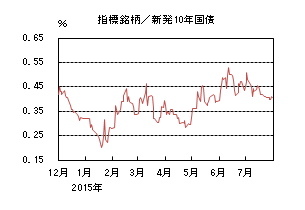

7月の債券市場は上昇(金利は低下)した。月初、日銀短観の改善等から10年債利回りは0.5%台前半まで上昇した後、ギリシャ国民投票での緊縮案否決や中国株の下落を受けて、0.4%台前半まで低下した。その後は、ギリシャ問題の進展などを受け金利は上昇した後、日銀の景気・物価見通しの下方修正により再度低下に転じ、0.405%で終了した。

月初、日銀短観の改善や10年国債入札を控えた調整から、10年国債利回りは0.5%台前半まで上昇した後、弱めの米国雇用統計やギリシャ国民投票での緊縮案否決、中国株の下落を受けて0.4%台前半まで低下した。その後は、軟調な30年国債入札や中国の株価対策による株式市場の急反発を背景に上昇に転じ、ギリシャが債権団と支援条件に関して合意に至った結果、質への逃避の巻き戻しが進み、上昇基調で推移した。中旬には、日銀が景気・物価見通しを下方修正し、金利は再度低下に転じた。月後半は、米国ではイエレンFRB(連邦準備理事会)議長が年内の利上げが適切との考えを示し、一時的に金利が上昇する場面もあったものの、予想を下回る米企業決算や原油価格の下落を受けて、米国金利が低下に転じたことも加わり、0.4%台前半で推移した。月末には、米国のGDPは改善傾向を示したものの、過去のGDP成長率が下方修正されたことや国内景気の先行き不透明感が上値を抑え、0.405%で終了した。

イールドカーブは、長期ゾーンを中心に金利が低下した。

信用スプレッドは、概ね横這いで推移した。

8月の国内債券市場

8月の債券市場は、日本経済の緩やかな回復基調が続く中、米国の利上げ観測を背景に金利上昇圧力はかかりやすいと考えられる。一方で、国内経済見通しの下方修正やECB(欧州中央銀行)による量的金融緩和策の影響、日銀の強力な国債買入策が金利低下要因となり、国内の長期金利は低位で推移すると予想する。

8月の債券市場のポイントは、①米国の景気動向、②国債入札と日銀の国債買入策、③中国経済の動向と考える。

①(米国の景気動向)第1四半期GDP成長率の上方修正や個人消費支出が増加したことを受けて、9月利上げの可能性が大きな焦点となっている。雇用の回復が続けば、9月の利上げ観測が高まりやすいため、米国金利は上昇圧力が掛かりやすい。但し、FRBは慎重に利上げを進める見込みのため、大幅な金利上昇は抑制されるだろう。

②(国債入札と日銀の国債買入策)引き続き日銀の国債買入策が金利低下要因となるものの、米国の利上げ観測が高まっていることや国債市場の流動性が低下していることから、国債入札時にはボラティリティが上昇しやすいことには注意が必要だ。

③(中国経済の動向)6月中旬以降の株価急落や経済指標の下振れが景気の先行き不透明感を高めている。このため、中国株の下落が新興国や資源国の先行き不透明感を高め、リスク回避を喚起しやすい点には注意が必要だろう。

イールドカーブは、国債入札や日銀の国債買入れに対する投資家の思惑から、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

7月の国内株式市場

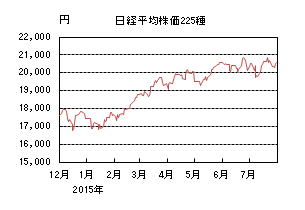

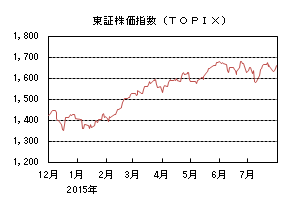

7月の株式市場は、ギリシャの債務問題や中国株式市場の急落などを受けて乱高下する動きとなり、日経平均株価は1.73%の上昇となった。

初旬は、ギリシャの国民投票の結果や中国株式市場の急落などが嫌気され、大幅な下落となった。中旬には、ギリシャの財政改革法案が可決されるなどリスクファクターが後退したことから反騰した。下旬には、主要企業の決算が低調だったことを受け米国株式市場が続落したことや、やや円高に振れたことなどが嫌気され再び軟調な動きとなったが、月末にかけては好決算を発表した企業などを中心に反発した。

業種別には、空運、電気・ガス、食料品などが上昇する一方で、鉄鋼、機械、電機などが下落した。

8月の国内株式市場

8月の株式市場は、中国の景気減速などはリスクファクターだが、ギリシャの債務リスクの後退に加え、比較的堅調な企業決算、良好な株式需給面から底堅い動きを予想する。4-6月期決算の発表を受け、決算内容や先行きの見通しを評価した個別株物色の動きが強まろう。

6月調査の日銀短観では、大企業・業況判断DIが前回3月調査の+16から+19に3ポイント改善した。先行きについては製造業が+16、非製造業が+21と、建設、不動産など非製造業が相対的に強い業況感となっている。国内景気は回復が続いているが、一方で中国を中心としたアジア景気の減速が徐々に影響し始めている。日銀は、輸出や鉱工業生産が想定よりも鈍化していることなどを背景に、15年度のGDP成長率を前回+2.0%から+1.7%へと下方修正した。政府による7月の月例経済報告でも、国内の基調判断は「緩やかな回復基調」との見方を継続だが、先行きについては「中国経済をはじめとした海外景気の下振れなど、我が国の景気を下押しするリスクに留意する必要がある」としている。

足元では4-6月期の決算発表が本格化しており、当面は決算内容や先行きの見通しを評価する個別株物色の動きが強まると予想される。決算実績については総じて好調なものの、先行きについては内需関連企業が堅調な一方で、外需関連企業については海外のスマートフォン関連需要の減速を背景に減額修正を発表する企業もあるなど、不透明感が高まっている点は注意したい。

日本企業の資本効率重視や株主還元強化などの動きは、今後も日本株への評価を高めていくと思われる。株価の下落局面では、公的年金や個人の買いに加え、自社株買いも期待されるなど需給面は良好であり、底堅い動きを予想している。

外国債券

7月の米国債券市場

7月の米国の長期金利は低下した。2日に発表された雇用統計が市場予想をやや下回ったことや、5日のギリシャ国民投票で緊縮策受入れが否決されたこと、更に中国株安、原油安を受けたリスク回避により米国債は買われ、2.2%台を割れた。

その後、ギリシャ支援協議が進展したことや、中国株が反発したことから巻き戻され、一時2.4%台半ばまで上昇したが、その水準では投資家の需要も強かったため、暫くは2.3%台での推移となった。中旬のイエレンFRB(連邦準備理事会)議長の議会証言で年内利上げ開始が意識されたが、中国株の急落や原油安からリスク回避で買われ、2.2%台に低下した。29日のFOMC(連邦公開市場委員会)は、ほぼ市場の予想通りの内容であったものの、雇用に関する判断が若干上方修正されたため、2.3%台まで売られたが、月末に発表された第2四半期の雇用コスト指数が、市場予想を大幅に下回ったために買われ、2.2%を割れて引けた。

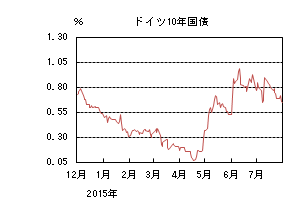

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は低下した。ギリシャ国民投票で緊縮策受入れが大差で否決され、ギリシャのユーロ離脱観測が高まったため、リスク回避でドイツ国債は買われ、ドイツ10年国債利回りは0.6%近辺まで低下した。その後、ギリシャ側の妥協により支援協議が進展したことで巻き戻され1%手前まで急騰した。中旬には、ギリシャに対するつなぎ融資が承認されたため、当面のデフォルト懸念が後退し、16日のECB(欧州中央銀行)理事会では現行の金融政策維持が決定されたが、株安、原油安を受けて金利低下基調が継続し、0.6%台半ばで引けた。

8月の米国債券市場

8月の米国の長期金利は横這いの動きを予想する。米国経済は、堅調な労働市場と個人消費に支えられ緩やかな成長が見込まれることや、FRBの利上げ観測を背景に、金利は徐々に上昇していく展開を見込む。しかし、ギリシャ問題は収束したものの、中国を中心とする海外景気減速懸念や、インフレが抑制されている状況が続いているため、利上げ開始の後ずれが意識されやすく、当面の上昇幅は限定的となるだろう。更に、金利上昇時の米国国債の買い需要も強いことから、金利はレンジ内で横這いの動きとなろう。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は横這いの動きを予想する。ユーロ圏経済は、堅調な消費動向を背景に緩やかな回復基調が続いている。低迷していた銀行による民間企業貸出も、良好な需要により拡大が見込まれる。インフレ率はプラスに転じたが、低水準にとどまっており、足元の原油価格の下落の影響が懸念される。このような状況で、ECBは景気やインフレの下振れリスクを避けるため、現行の資産購入プログラムを計画通り遂行すると予想される。加えて、当面の需給も良好であることから、ドイツ金利は低位で安定するだろう。但し、下値も限定的なため、横這いの動きとなろう。

外国株式

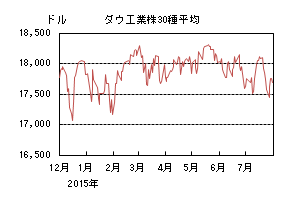

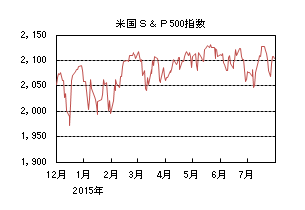

7月の米国株式市場

7月の米国株式市場は、S&P指数で1.97%上昇した。ギリシャ情勢や、中国本土株式市場の急落で売られたものの、ギリシャ支援が合意され、中国株式市場が政府介入で反発すると、市場の注目材料は、個別企業の業績にシフトした。決算スタート時は、銀行をはじめとした予想を上回る企業業績が株価を押し上げたが、その後、インテル、アップルなどの情報技術や、資本財・サービスセクターの今後の動向が懸念されて売られた。公益、生活必需品、一般消費財サービス、金融などが上昇し、業績低迷が懸念されるエネルギー、素材が大きく売られ、その他、電気通信サービスがアンダーパフォームした。

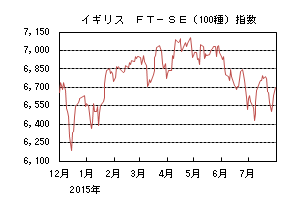

7月の欧州株式市場

7月の欧州株式市場は、ギリシャ情勢や中国本土株式市場の急落を受けて売りが先行したものの、ギリシャ支援の合意、中国政府による株式市場下支えにより、反発した。その後は、米国の政策金利引き上げが近づいているとの観測の強まりや商品市況の下落が継続する中、本格化する決算発表に連れて個別銘柄間の格差の大きい展開となりながら、一進一退となった。国別では、スイス、デンマーク、フランスなどを中心に買われ、一方、ノルウェー、ポルトガル、イギリスなどがアンダーパフォームした。セクターでは、ヘルスケア、生活必需品、電気通信サービスなどが買われ、一方、素材、エネルギーが売られた。

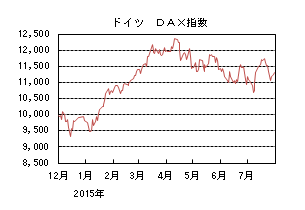

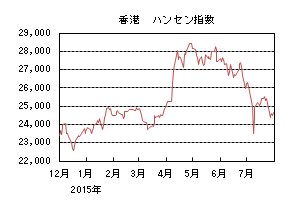

7月の香港株式市場

7月の香港株式市場は、6.15%の下落となった。月初はギリシャ情勢の深刻化や中国本土株式市場の大幅安などで下落した。その後、ギリシャ支援の合意や政府主導の中国本土市場の反発で上昇したものの、月末にかけて再度、中国本土市場が売られ、連れ安となった。

8月の米国株式市場

8月の米国株式市場は、主要な経済指標動向によって振れる政策金利の引き上げタイミングの見通しのほか、中国本土株式市場動向、一段の下落となった原油価格動向などを材料に一進一退でレンジ内の動きを予想する。

8月の欧州株式市場

8月の欧州株式市場は、金融緩和的な環境が継続することで、中長期的なユーロ安見通しには変化なく、企業業績改善期待が評価され、米国市場を小幅にアウトパフォームすると予想する。

8月の香港株式市場

8月の香港株式市場は、引き続き米国の利上げ観測や、中国株式市場動向などで上値は重いと思われるが、一方で中国中央銀行の追加金融緩和や、今秋の五中全会に向けて「一帯一路」、「中国製造2025」計画などへの期待も高く、一進一退の動きを続けよう。

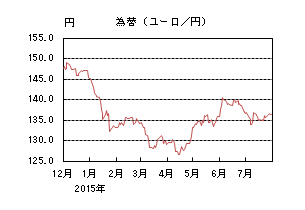

為替動向

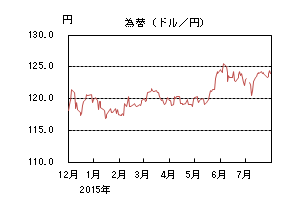

7月のドル/円相場

7月のドル/円相場は、円安ドル高となった。月初、123円台半ばまでドルが買われたが、6月の米国雇用統計では賃金の伸びが予想を下回るなど冴えない結果だったことや、ギリシャ国民投票での緊縮策に対する否決、中国株の続落などを受けて円が買われた。ドル/円は一時120円台半ばまで下落したが、中国株の反発やギリシャが支援協議で妥協するとの期待を受けて反転上昇し、更に13日のユーロ圏首脳会合で、条件付きながらもギリシャ支援再開について合意に達したことから、123円台半ばまで上昇した。その後もイエレンFRB(連邦準備理事会)議長が年内利上げ開始が適切と表明したことや、ギリシャ議会が改革法案を可決したことでつなぎ融資が実行され、懸念された国債償還も行われデフォルト懸念が遠のいたことから124円台半ばまで上昇した。下旬にかけて、再び下落した中国株や米国金利の低下を背景に123円近辺まで円高ドル安となったものの、FOMC(連邦公開市場委員会)で雇用情勢の改善が指摘されたことや、米4-6月期のGDPで前期分の上方修正やコアPCEが上振れるとドル高となり、月中高値の124円58銭を付けた。月末には米4-6月期の雇用コスト指数が予想を大幅に下回ったため、123円台後半まで下落して引けた。

7月のユーロ/円相場

7月のユーロ/円相場は、やや円高ユーロ安となった。月初は136円台で始まったが、ギリシャの国民投票で、大方の予想に反し債権者団が提案する緊縮策が否決されたことを受けて、ドル/円とユーロ/ドルが共に下落すると、一気に133円台後半まで円高ユーロ安となった。一旦は戻したものの、中国株の下落が進んだことでリスク回避から、更に133円台前半まで円高となったが、中国株の反発やギリシャが支援協議で妥協するとの期待を受けて反転上昇した。13日のユーロ圏首脳会合で、条件付きながらもギリシャ支援再開について合意に達すると、137円台後半まで円安ユーロ高が進行した。その後、ギリシャ状況は進展し懸念は後退したものの、FRBの利上げ観測に対してECB(欧州中央銀行)の量的緩和の継続が意識され、ユーロ/ドルの下落に引っ張られユーロ/円も134円台半ばまで下落したが、ユーロ/ドルが反発する流れにより、ユーロ/円も137円近辺まで戻した。月末にかけては、FOMCで雇用情勢の改善が指摘されたことから再びドル高ユーロ売りになり、136円近辺で引けた。

8月のドル/円相場

8月のドル/円相場は、横這いの動きを予想する。ギリシャ問題を巡る混乱の収束や中国株の持ち直しを受けて、市場の焦点は米国の利上げ開始時期の見通しや金利動向に移っている。イエレンFRB議長は年内の利上げが適切と表明しているが、開始時期については経済指標次第としており、今後は米国経済指標に振らされる展開が予想される。但し、開始時期を巡る市場の見方は分かれているため、当面は一方的な動きにはなりにくいだろう。上昇時には円安牽制が警戒される一方で、下値でのドル買い需要も強いことから、レンジ内で横這いの動きを予想する。

8月のユーロ/円相場

8月のユーロ/円相場は、下落を予想する。ギリシャ懸念の後退により、市場の焦点は金融政策の見通しに移っている。時期については見方が分かれるものの、年内の利上げ開始が視野に入る米国と、低インフレ率を背景に量的緩和を継続するユーロ圏の金融政策の方向性の違いが意識され、ユーロが対ドルで下落する展開を予想する。但し、米国利上げのペースは緩やかなものになると見込まれるため、ユーロの下落幅は限定的となるだろう。一方、ドル/円は横這いを予想するため、ユーロは対円でも弱含むだろう。

虫眼鏡

「マインドフルネス=気づき」がもたらすもの

しばらく前に読んだ「グーグルのマインドフルネス革命」が、一部で注目され始めています。このマインドフルネスというものが一体何なのか、なぜ注目されるにいたっているのかについて少々、お付き合いいただければと思います。あくまでも個人的な体験、経験に基づいた話ではあるものの、私自身がマインドフルネスについて感じ、考えた事がベースになっており、マインドフルネスの実践が、全体としてはポジティブな影響を与えているのではないかと感じていることを最初におことわりしておきます。

まずこの本の紹介文として次のようなくだりがあります。「グーグルやインテルなど、欧米の有名企業は能力向上のトレーニングとして取り入れている「マインドフルネス」。「評価や価値判断にとらわれることなく、今の瞬間に意識を向ける」というこの実践は、ストレスの軽減、脳の活性化、チームワークや生産性の向上、創造性の発揮など、様々な効果が注目されている。本書では、グーグルにおけるマインドフルネスプロジェクトの中心人物、ビル・ドウェイン氏へのインタビューとともに、マインドフルネスの魅力とその実践方法を紹介する。」とあります。なかなか面白そうな内容ではありませんか。

この本と出会うきっかけがどのようにもたらされたのか、少し遡ってみましょう。それは、数年前にある方から紹介を受けた禅関係の本ですが、それをきっかけに私のマインドフルネスの旅は始まりました。そう、マインドフルネスの源は、禅、瞑想なのです。禅と聞いてどのようなイメージを持つかそれぞれでしょうが、日本では仏教の禅宗の修行として広く認識されています。禅寺で無心で座り、雑念の気配に気づいた老師が後ろから肩に喝を入れる(曹洞宗では警策、きょうさくと呼ばれます。)、足は痛そうだし、喝は入れられるしいったい何の意味があるのかわからないと思われる方がほとんどでしょう。しかし、では一体、なぜ、禅ブームが日本だけではなく、世界にも、そしてグーグルという非効率とは無縁と思われるIT企業にまで静かに広がっているのでしょうか。禅に取り組んだ著名人としてすぐ頭に思い浮かぶのは、アップルの故スティーブ・ジョブスや政権一期を体調不良で退陣し、浪人時代に禅に出会い、その後、不死鳥のように政権復帰し、以前とは全く異なる強靭な政権基盤をこれまでのところ維持している安倍首相など枚挙にいとまがありません。禅とは物事の真実の姿、あり方を見極めて、これに正しく対応していく心のはたらきを調えることを指します。そして座ることによって身体を安定させ、心を集中させることで身・息・心の調和をはかります。(曹洞宗の座禅紹介から)

私の体験に戻ります。私の禅は、曹洞宗の禅に沿ったものですが、私自身が曹洞宗の信徒という訳ではありません。禅関係の本に触発されて都内で禅をやろうとしたところ、曹洞宗の禅が近くにあったという理由からです。某所でのある禅の実践の場の風景です。様々な老若男女が集まってきます。各々が曹洞宗の作法に沿って禅堂に入り、曹洞宗の作法にそって静かに座ります。老師が全員の座禅準備が完了したと判断した後、おりんの合図と共に長い線香が燃え尽きるおよそ40分間の座禅が開始されます。座禅中は、何も考えないようにするのですが、そんな事は簡単に出来るはずがありません。いろいろなテクニックがあるようですが、もっとも簡便な手法は呼吸を数えることに集中することです。一から数えはじめ、十まで数えたら、また、一に戻る。それの繰り返しに意識を集中し、その他は、何も考えないようにすることです。今のところ、こうした私的な実験を止めることなく継続中です。こうした座禅を通じた個人的なマインドフルネスの効果として感じるのは、座禅中の自分の呼吸に集中することで、自分の身体中にある血流など普段は感じられない流れをおぼろげながら感じるようになったのではないかという事です。

これは、マインドフルネスについて言及した代表的なコメントの例ですが、馬に乗る人を想像した場合、意識は馬で、その意識は、乗っている人の意図と全く関係なく、いろいろな方向に進もうとします。マインドフルネスは、その意識としての馬に働きかけ、馬に乗る人と調和を合わせることが出来るようにするものだと。云いえて妙ですね。ある座禅の場で老師がマインドフルネス=気づきについて具体的な話を語ってくれました。例えば、みかんを食べるという行為を想像してみましょう。みかんを手に取り、みかんの皮をむきますが、ほとんどの人は、その皮をむくという行為からはじまり、みかんを食べるという行為を無造作に無意識的に行います。口にみかんを入れて、噛んで見て初めてみかんを食べているという感覚を持つでしょう。しかし、みかんの皮むきをマインドフルネス的に行うとどうでしょうか。みかんを手に取り、一皮、一皮とむきながら、今この瞬間にみかんを食べているんだという意識を持ってみかんの一房を口に入れて噛みしめてみる。そこには、みかんと一緒になった自分の存在を感じるのではないでしょうか。みかんを食べるという今のその行為に集中するだけで、こんなにも豊かな時間を感じることが出来る、不思議なものです。マインドフルネス=気づきは、座って呼吸に集中するという本当に単純な行為なわけですが、単純だからこそ難しいのではないでしょうか。

最後にグーグルのマインドフルネスに戻ります。グーグルには、様々な人種、宗教の背景を抱える5万人以上の従業員がいるようですが、グーグルも仏教を離れた禅という行為のみを取り出し、それをマインドフルネスとしてスタッフの能力向上に取り入れているようです。その結果、全従業員の1割程度が自発的にマインドフルネスに取り組んでいるようです。グーグルの本の中でも記述がありますが、「Search inside yourself」、禅、マインドフルネスという試みを通じて、答えは全て自分の中、身体の中にあるという実践を行っているのです。私もマインドフルネスの実践を継続しますが、皆様もいかがでしょうか。答えは簡単です。ただ、それに気づくことだけなのです。