2016年02月-Vol.237

まとめ

今月のポイント

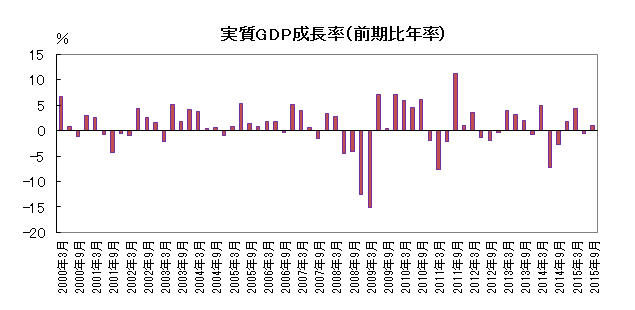

15日に10-12月期GDPが発表されます。7-9月期GDP(実質)は、速報では前期比年率▲0.8%と2四半期続けてのマイナスとなりましたが、改定値では+1.0%に上方修正されています。10-12月期については、個人消費の低迷や住宅投資の減少により、マイナス成長の可能性もあるでしょう。個人消費はこれまでも力強さを欠く動きが続いていましたが、暖冬による影響もあり、GDPの下押し圧力となることが見込まれます。年明け以降、原油安や中国経済の不透明感などから株式市場が急落する場面もあり、景気の先行きを注意深く見ていく必要があるでしょう。

市場動向

| 国内債券 | 日銀がマイナス金利付き量的・質的金融緩和を導入したことから低下圧力が掛かりやすいと予想する。 |

|---|---|

| 国内株式 | 日銀のマイナス金利の導入により、円安の進行やリスクオンへの動きが期待され、反発局面が続くと予想する。 |

| 外国債券 | <米国>金融市場の混乱を受けた利上げ観測の後退や、日銀のマイナス金利導入によって米国債への買い需要が強まると見込まれることから、金利は低下する動きとなろう。 <欧州>追加緩和期待が高まるものの、ECB(欧州中央銀行)内での意思統一は容易でなく市場の期待に届かないとの思惑も出やすいため、低下は限定的で横這いの動きとなろう。 |

| 外国株式 | <米国>今後の企業業績への懸念は残るが、バリュエーションやテクニカル面からは反発を期待できる水準にあり、上値は限定的ながら小幅な反発を予想する。 <欧州>3月の追加金融緩和期待に加え企業業績の改善が継続する中、米国同様に上値は限定的ながら小幅な反発となろう。 |

| 為替市場 | 日銀のマイナス金利導入による日米金利差拡大見込みから円が売られる展開を予想するが、戻り局面でのドル売り需要も強く、緩やかな円安ドル高となろう。追加緩和期待からユーロに売り圧力が掛かるが、ECB内での意思統一は容易でないことや米利上げ観測の後退により、下値は限定的で対ドルで横這いの動きとなろう。 |

虫眼鏡

『箸のあれこれ』

ポイント

15日に10-12月期GDPが発表されます。7-9月期GDP(実質)は、速報では前期比年率▲0.8%と2四半期続けてのマイナスとなりましたが、改定値では+1.0%に上方修正されています。10-12月期については、個人消費の低迷や住宅投資の減少により、マイナス成長の可能性もあるでしょう。個人消費はこれまでも力強さを欠く動きが続いていましたが、暖冬による影響もあり、GDPの下押し圧力となることが見込まれます。年明け以降、原油安や中国経済の不透明感などから株式市場が急落する場面もあり、景気の先行きを注意深く見ていく必要があるでしょう。

今月の主なポイント

| 2/10 | (米)イエレンFRB(連邦準備理事会)議長議会証言 ・・・半年に1度の議会証言 |

| 2/15 | 10-12月期GDP速報・・・上記参照 |

| 2/17 | (米)FOMC(連邦公開市場委員会)議事要旨公開・・・1/26、27開催分 |

| 2/29 | 1月鉱工業生産・・・製造工業生産予測調査では前月比+7.6% |

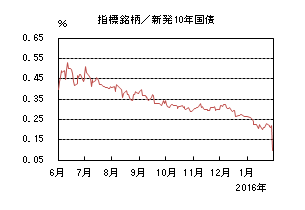

国内債券

1月の国内債券市場

1月の債券市場は上昇(金利は低下)した。月初から10年国債利回りは、中国の株価急落等を受けて低下基調となり、月半ばには、一時0.20%を下回った。その後は利益確定売りなどから0.2%台前半まで上昇したが、月末は日銀が予想外にマイナス金利付き量的・質的金融緩和を発表したことで金利は急低下し、0.095%で終了した。

月初、中東の地政学リスク、中国PMIの悪化を受けて株安・円高が進み、質への逃避から金利は低下基調をたどった。その後も中国の人民元・株価の下落や原油安を受けた市場混乱を背景に、0.2%台前半にまで低下した。月半ばに入ると、原油価格の下落基調が続いたことから世界的に株価の下落が進む中、一時0.20%を下回ったものの、高値警戒感や利益確定売りの動きが進み、0.2%台前半まで水準を戻した。但し、原油価格の下落が物価上昇を抑制するとの見方を受けて金利上昇局面では押し目買いが入りやすく、大きな調整は見られなかった。下旬に入ると、FOMC(連邦公開市場委員会)や日銀の決定会合を控える中、小動きに推移し、0.2%台前半で推移した後、月末には日銀が予想外にマイナス金利付き量的・質的金融緩和を発表したことで急低下し、0.095%で終了した。

イールドカーブはブルフラットした。月初からの金利低下や日銀の追加緩和を受け、超長期ゾーンの金利低下幅が大きかった。

信用スプレッドは、概ね横這いで推移した。

2月の国内債券市場

2月の債券市場は、日銀がマイナス金利付き量的・質的金融緩和を導入したことから、金利には低下圧力が掛かりやすく、落ち着きどころを探す展開が続くと予想する。但し、マイナス金利の影響・流動性の低下により、変動幅は大きくなる見込みだ。

2月の債券市場のポイントは、①マイナス金利導入後の市場動向、②今後の日銀の追加緩和期待、③ECB・FOMCの金融政策、と考える。

①【マイナス金利導入後の市場動向】1月末に日銀は予想外のマイナス金利導入を決定し、金利は急低下した。マイナス金利の影響を見極めるには時間が掛かる見込みで、国債買入れオペ・国債入札時には変動幅が大きくなることが予想されるため、注視する必要がある。

②【今後の日銀の追加緩和期待】日銀は政策金利を引き下げる可能性を示唆しており、今後も消費者物価の上昇率が弱ければ、金利低下圧力が掛かりやすくなるだろう。

③【ECB(欧州中央銀行)・FOMCの金融政策】3月にはECBによる追加緩和期待が高まっており、ユーロ圏の金利低下を通じて国内金利も低下圧力が掛かりそうだ。一方で、FOMCは3月の利上げの有無について慎重に見極めるため、今後の経済指標次第では金融市場のボラティリティが高まりそうだ。

イールドカーブは、マイナス金利の導入を受けて長期、超長期ゾーンへの金利低下圧力が掛かりやすく、フラット化しやすいと予想する。

信用スプレッドは、金利水準の低下を受け小幅拡大すると予想する。

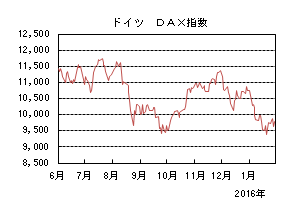

国内株式

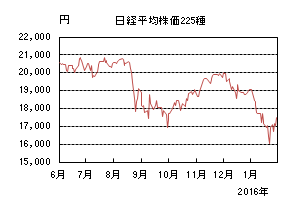

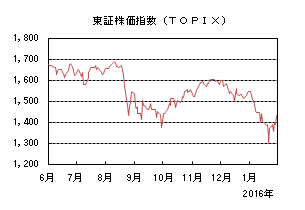

1月の国内株式市場

1月の株式市場は、原油価格の急落や中国景気減速の懸念を受けたリスクオフの動きから大幅に下落した。ECB(欧州中央銀行)や日銀の金融政策が好感され反騰したが、日経平均株価は7.96%の下落となった。

大発会に発表された中国製造業PMI(購買担当者景気指数)の悪化による中国経済の減速懸念に加え、原油安、円高進行などを受けて大幅に下落した。その後も、中国株式市場や原油価格の急落、中東情勢や北朝鮮などの地政学的リスクの高まりなどからリスクオフの動きが継続し、下落基調が続いた。下旬には、ECBの追加金融緩和の示唆などが好感され反騰し、月末にかけては、原油価格の反発や日銀のマイナス金利導入を受けて、下値を切り上げる動きとなった。

業種別にはゴム、空運、食料品の3業種が上昇する一方で、海運、銀行、電機などの下落率が大きくなった。

2月の国内株式市場

2月の株式市場は、中国景気の減速は懸念要因だが、日銀のマイナス金利の導入により、円安の進行やリスクオンの動きが期待される。来期の業績は、足元の円安基調を考慮すると増益が続くと予想しており、バリュエーション面での割高感は乏しく、底値固めからの反発局面が続くと予想する。10-12月期決算発表が相次いでおり、好業績企業を中心に物色されよう。

1月の月例経済報告では、景気の基調判断を「一部に弱さもみられるが、緩やかな回復基調が続いている」とし、3ヵ月連続で据え置いた。個別項目では、生産を「弱含み」から「横這い」へ上方修正し、個人消費や設備投資などについては変更していない。先行きについては、年明けからの株安、円高を警戒し「金融資本市場の変動の影響に留意」としている。足元では市場が好転しており、この動きが継続するかに注目したい。

10-12月期の決算発表では、中国を中心とする新興国景気の影響を受ける企業の減額修正がみられる一方で、需要の強いITサービスや原油安メリットを享受している企業は増額含みの状況となっている。来期業績は、不透明感が強まっているが、足元の円安や補正予算執行など国内景気対策による下支えなどを考慮すると増益維持を予想している。

こうした状況下で、バリュエーション面からは割高感は乏しく、来期の業績悪化リスクは一旦織り込んだと思われる。また、日銀のマイナス金利導入は、株式市場にとってはプラス要因となろう。

リスク要因としては、中国の景気減速の長期化、資源安などによる新興国経済の低迷、中東情勢などの地政学的リスクなどが挙げられる。

外国債券

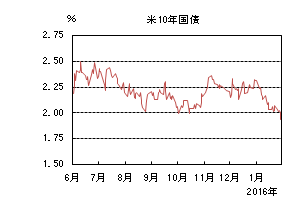

1月の米国債券市場

1月の米国の長期金利は低下した。月初は先月からの流れを引き継いで2.2%前半で始まったが、中国経済の先行き懸念や原油価格の下落が続き、リスクオフの流れが強まったことや、FRB(連邦準備理事会)が昨年12月の利上げ時に示したようなペースでの利上げができないとの観測が広がったことなどから、低下基調となった。8日に発表された雇用統計で雇用者増加数は市場予想を上回ったが、賃金の伸びが弱かったため低下基調が続いた。21日のECB(欧州中央銀行)理事会で金融政策は据え置かれたが、ドラギ総裁が会見で3月理事会での追加金融緩和を示唆したこともあり、米国10年国債利回りは2%を挟んだ動きとなった。27日のFOMC(連邦公開市場委員会)後の声明は市場が期待したほどハト派ではなかったが、株式や原油市場の不安定な動きが続いていたため、金利は低位での推移が続いた。29日に日銀がマイナス金利付き量的・質的金融緩和の導入を発表し、日本の長期金利が大幅に低下したこともあり、米国長期金利も1.9%台前半で引けた。

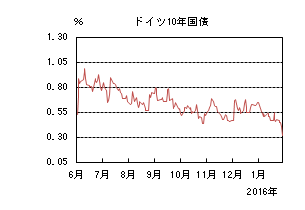

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは、中国経済の先行き不透明感や原油価格の下落で世界的にリスクオフの流れが強まったため低下し、0.5%台での推移となった。21日のECB理事会で金融政策は据え置かれたが、会見でドラギ総裁が3月会合での追加緩和を示唆したため、0.4%台に低下した。その後も米国長期金利の低下基調が続いたことや、日銀の追加金融緩和策などを受けて低下し、0.3%台前半で引けた。

2月の米国債券市場

2月の米国の長期金利は低下を予想する。米国経済は、雇用の改善を背景とした堅調な個人消費に牽引されて緩やかに回復しており、FOMCによる政策金利見通しでは年間1%の緩やかな引き上げが見込まれている。一方で、低調な賃金の伸びや原油安、ドル高の影響からインフレが上がりにくい状況であることに加え、足元の金融市場の混乱によるリスク回避志向への警戒が残るため、市場は少なくとも3月の利上げ見送りを織り込んでいる。更に、日銀のマイナス金利導入によって、金利上昇時には米国債に対する買い需要が強くなることから、金利は低下する展開となるだろう。但し、各国金融政策に対する思惑等によって、市場が乱高下するリスクには注意が必要だ。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、堅調な個人消費に支えられ、緩やかな動きに止まるものの持ち直しの動きが続いている。但し、中国など新興国経済の減速懸念や、金融市場の混乱、地政学リスクによる不透明感から、下振れリスクが高まっている。加えて、原油安によるインフレ低迷が続く見通しから、ドラギ総裁は3月の理事会で、金融政策スタンスの見直しを検討する必要があることを明言したことにより、金利には低下圧力が掛かりやすいが、ECB内での意思統一は容易でなく、12月に決定された追加金融緩和のように、市場の期待に届かないものとなる思惑も出やすい。当面低下は限定的で、横這いの動きとなるだろう。

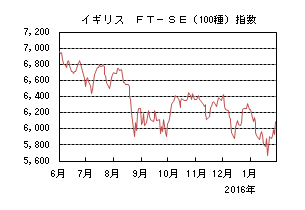

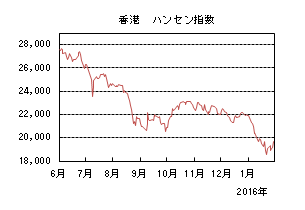

外国株式

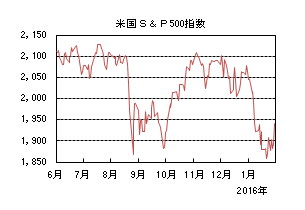

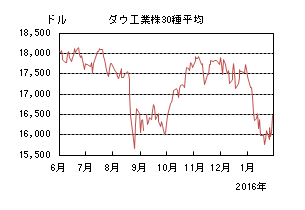

1月の米国株式市場

1月の米国株式市場は、S&P500指数で5.07%下落した。中国の景気減速懸念やイランの早期の輸出再開見通しで需給バランスの一段の悪化が懸念されて原油価格が一段安となり、原油価格の下落が信用不安にも伝播する中、新興国の減速などの懸念も強まり、リスクオフが進んだ。米の大手金融機関の引当金の積み増しなど、警戒的な業績ガイダンスも懸念材料となった。その後、ECB(欧州中央銀行)の3月理事会での追加金融緩和を示唆する発言、原油の反発や29日に日銀がマイナス金利付き量的・質的金融緩和の導入を発表したことが好感されて上昇した。電気通信サービス、公益、生活必需品が上昇する一方、素材、金融、ヘルスケアなどの下落率が大きくなった。

1月の欧州株式市場

1月の欧州株式市場は、予想を下回る中国のマクロ経済指標、人民元安の進行、中東の地政学的リスクへの懸念などで金融や景気敏感セクターを中心に急落した。その後、ECBの追加金融緩和期待が出る中、原油価格も反発して上昇に転じたものの、上値は限定的となった。国別では、ポルトガル、ベルギー、オランダなどがアウトパフォームした一方で、イタリア、オーストリア、ドイツなどがアンダーパフォームした。セクターでは、生活必需品、公益、エネルギーがアウトパフォームした一方、金融、素材、一般消費財・サービスなどがアンダーパフォームした。

1月の香港株式市場

1月の香港株式市場は、10.18%の下落となった。中国の経済指標が減速し、連れて進んだ中国人民元安が懸念され、一段の原油価格の下落、地政学リスクの高まりなども加わり、他市場を相対的にアンダーパフォームした。その後、ECBが3月理事会での追加金融緩和を示唆したことや中国本土株式市場、原油価格の反発、日銀のマイナス金利付き量的・質的金融緩和策の導入が好感されて上昇に転じたものの、上値は重くなった。

2月の米国株式市場

2月の米国株式市場は、大幅調整からの反発を予想するものの、上値も重く小幅な上昇を予想する。原油価格の底入れが確認されれば、バリュエーション、テクニカル面からは反発を期待出来る水準にあり、3月の欧米の金融政策決定会合を前に一旦反発の局面となろう。

2月の欧州株式市場

2月の欧州株式市場は、3月の追加金融緩和期待に加え、企業業績の改善が継続する状況にあり、米国同様に上値は限定的ながら小幅な反発となろう。

2月の香港株式市場

2月の香港株式市場は、月初の中国製造業PMIが下振れするなど主要経済指標に不透明感が続く中、春節の大型連休前は様子見機運が強まるものの、月後半は、中国本土の追加金融緩和期待などから小幅な反発となろう。3月の全人代に向けた重点政策を巡るテーマを中心に物色される展開を予想される。

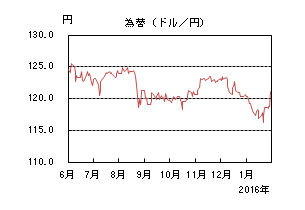

為替動向

1月のドル/円相場

1月のドル/円相場は、円安ドル高となった。月初は120円台で始まったが、中国株や人民元を巡る混乱、サウジアラビアとイランの関係悪化による中東情勢の緊迫化等を受けたリスクオフの動きで円が買われる展開となった。更に、8日に発表された12月の米国雇用統計で、雇用者数は予想を大幅に上回ったものの、賃金の伸びが弱かったことから米国金利が低下し、116円台まで円高ドル安となった。月央以降も原油価格の下落が止まらず、1バレル30ドル台を明確に割れてくると、一時約1年振りとなる116円割れとなった。しかしドラギ総裁が3月のECB(欧州中央銀行)理事会での追加金融緩和を示唆したことや、日銀の追加金融緩和期待が高まったことを受け、リスクオフの巻き戻しとなり株価や原油価格が上昇に転じたため、円が全般的に売られる展開となった。予想通り金利据え置きとなった27日のFOMC(連邦公開市場委員会)は相場に大きな影響を与えなかったが、29日に日銀がマイナス金利を導入したことで円売りが加速し、月末は121円台で引けた。

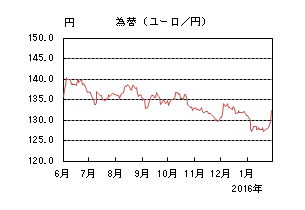

1月のユーロ/円相場

1月のユーロ/円相場は、若干の円安ユーロ高となった。月初は130円台で始まったが、中国懸念や中東情勢の緊迫化によるリスクオフの動きで円高が進行したため、ユーロ/円も一時127円近辺まで下落した。その後はリスクオフによるユーロの対ドルでの上昇が、ドル/円の下落を上回ったことから、128円台に戻して横這い推移となった。しかし原油価格の下落が止まらず、再び円が買われる展開になり、更にドラギ総裁が3月のECB理事会での追加金融緩和を示唆したことでユーロが対ドルで売られたため、対円でも126円台前半まで下落した。下旬にかけては、日銀の追加金融緩和期待も高まり、リスクオフの巻き戻しから130円近辺まで戻していたが、29日の日銀のマイナス金利導入を受けて円売りが加速し、月末には131円台で引けた。

2月のドル/円相場

2月のドル/円相場は、緩やかな上昇を予想する。足元の金融市場の混乱を受けてリスク回避の動きが強まり、加えて米利上げ観測も後退したことから円高基調が続いていたが、日銀のマイナス金利導入により円安の流れに転じている。今後は円高圧力が掛かれば、日銀の追加金融緩和期待が高まりやすいことから、一方的な円の上昇は限定的となるだろう。日米金融政策の方向性の違いから、円が売られる展開を予想するが、戻り局面でのドル売り需要も強いことが見込まれ、緩やかな上昇となるだろう。各国金融政策に対する思惑から、市場が乱高下するリスクには注意が必要だ。

2月のユーロ/円相場

2月のユーロ/円相場は、横這いを予想する。景気と物価の下振れリスクが高まっていることを背景に、ECBが追加金融緩和の検討を示唆したことから、ユーロには売り圧力が掛かりやすい。但し、市場の期待に応えた内容の緩和策を纏めるのは容易ではないことや、金融市場の混乱から米利上げ観測も後退しているため、短期的には一方的なユーロ安にはなりにくく、ユーロ/ドルは横這いの動きとなるだろう。ドル/円も2月は横這いを予想しているため、ユーロ/円も横這いとなろう。

虫眼鏡

「箸のあれこれ」

私たち日本人の最も身近な食器と言える箸について、今回はいろいろ調べてみました。

1.箸の歴史

箸は歴史的に古くから存在しており、「古事記」に箸の記載があるほどだそうです。箸を使う文化は日本やアジアが主ですが、最近では欧米でも使われるほどメジャーな食器となっています。

世界の約3割の人が箸、4割が手で、残り3割がナイフ・フォーク・スプーンで食事しているとの統計があるそうです。主に箸を使用する国は、日本、中国、台湾、シンガポール、ベトナム、タイ、ラオス、カンボジア、モンゴル、韓国などが挙げられます。粘り気のある米を主食とする東アジア等では箸を使い、パサパサの米を主食とする東南アジアや中近東などは手で食べることが多いようです。

また、同じ箸の利用方法でも各国によって様々な使い分けがされています。中国などではご飯やおかずに箸を利用する一方、スープなどはレンゲがメインに使われます。また、韓国では、箸はおかずなどで使い、ご飯や汁物などはレンゲを利用します。味噌汁などの汁物にも箸をメインに使うのは日本に限られるようです。

2.箸の種類

日本の箸は、木に漆や合成樹脂を塗った塗り箸が主に使われています。また、日本の箸は骨付きの魚を食べる際に便利なように、片側が細くなっているものが多くなっています。中国では、素材に高級な箸には象牙が使われており、普通は木や竹が使われています。形は円柱型のものが多いようです。韓国では、古代から金属製の箸が使われており、今では韓国料理屋などでお馴染みのようにステンレス製が主となっています。形状は平たい断面となっています。

このように、同じ箸といえども、各国によってさまざまな素材が用いられており、その形状についても様々です。

3.箸のタブー

日本では、古来から箸は神聖な用具として神事でも使われていることから、「忌み箸」あるいは「嫌い箸」と呼ばれる、食事作法の中でのタブーが沢山あります。

ご存知のものも多いと思いますが、以下で、主なタブーを挙げたいと思います。

・移り箸・・・料理から料理へ箸を移してしまうこと

・渡し箸・・・茶碗の上に箸を横に渡すこと

・直箸・・・大皿の料理を取り箸を使わないで、直接自分の箸で取ること

・ねぶり箸・・・箸を口の中に入れてねぶる(なめる。しゃぶる)こと

・重ね箸・・・同じ料理ばかり食べること

・くわえ箸・・・食事中、箸をくわえること

・洗い箸・・・箸をお汁などで洗うこと

・涙箸・・・箸の先から汁をぽたぽた落とすこと

・噛み箸・・・箸を噛むこと

・叩き箸・・・箸で茶碗を叩くこと

・差し箸・・・箸を振り回して、人や物を指し示すこと

・刺し箸・・・料理に箸を突き刺すこと

・寄せ箸・・・箸で器を引き寄せること

・探り箸・・・料理の中を箸で探ること

・迷い箸・・・どれを食べようか料理の上で箸をさまよわせること

これ以外にもマイナーなものはたくさんあり、神聖な箸の品位を汚し、邪気を呼ぶとして厳しく諌められるものだそうです。食事の楽しい雰囲気を壊し、相手に不快感を与える恐れもありますので、最低限のマナーとして気をつけたいものです。

4.最後に

箸は、「箸渡し」=「橋渡し」の意味から祝い事でプレゼントされることも多いそうですが、箸にもいろいろな種類があり、自分好みの箸を探すことも楽しいのではないでしょうか。箸は替え時が難しいと思われますので、新年が明けて間もないこの時期に一度箸を新調してみてはいかがでしょうか。なお、古い箸の処分は、日枝神社などで箸供養が行われているほか、箸屋さんなどでも受け付けているところがあるようです。