2016年03月-Vol.238

まとめ

今月のポイント

16日は春闘の集中回答日です。安倍政権は発足以来、毎年経済界に賃上げを要請しており、連合も2014年の春闘で5年ぶりにベースアップ(ベア)を要求しました。円安による業績改善もあり、経営側はベアで答えてきましたが、今年は昨年を下回る回答となりそうです。景気回復が進まないことや原油安により物価上昇率が鈍化していること、また足下で円高が進んでいることなどが賃上げの逆風となっています。連合が2015年春闘で2%以上としていたベアの要求を2%程度とややトーンダウンしている他、自動車・電機業界の労組も要求額を昨年の半分の3000円以上としています。景気回復や物価の上昇には賃金の上昇が重要となりますが、経営側も賃上げに慎重な姿勢を示しており、どの程度の回答となるか注目されます。

市場動向

| 国内債券 | 日銀がマイナス金利付き量的・質的金融緩和を導入したことにより10年国債利回りはマイナス圏で推移すると予想する。 |

|---|---|

| 国内株式 | 円高など先行きのリスクは高まっているが、PBR、配当利回りなどから割安な銘柄も増加しており、短期的には反発局面を予想する。 |

| 外国債券 | <米国>日欧が金融緩和を進めるなか、相対的に金利水準の高い米国債への買い需要は強く金利は上がりにくいが、低下余地も限定的となり横這いの動きとなろう。 <欧州>追加緩和期待から金利に低下圧力が掛かるが、より積極的な緩和実施に向けたECB内での意思統一は容易ではないため、低下は限定的で横這いの動きとなろう。 |

| 外国株式 | <米国>原油価格動向は落ち着きを見せ始めるとみられ、今後の企業業績への過度に悲観的な見方が修正され、上値は限定的ながら小幅な反発を予想する。 <欧州>英国のEU離脱を巡るニュースフローも注目されるが、ECBの追加緩和の内容を消化しながら、米国同様に上値は限定的ながら小幅な反発となるだろう。 |

| 為替市場 | 日銀の追加緩和への思惑や介入警戒感から一方的な円高にはなりにくいが、戻り局面での円買い需要も強いことからドルの上値は重く、横這いの動きとなろう。リスク回避の流れや米利上げ観測の一段の後退からユーロ高が進めば、ECB当局者からの牽制が出てくる思惑も高まりやすく、ユーロは対ドルで横這いの動きとなろう。 |

虫眼鏡

『民泊』

ポイント

16日は春闘の集中回答日です。安倍政権は発足以来、毎年経済界に賃上げを要請しており、連合も2014年の春闘で5年ぶりにベースアップ(ベア)を要求しました。円安による業績改善もあり、経営側はベアで答えてきましたが、今年は昨年を下回る回答となりそうです。景気回復が進まないことや原油安により物価上昇率が鈍化していること、また足下で円高が進んでいることなどが賃上げの逆風となっています。連合が2015年春闘で2%以上としていたベアの要求を2%程度とややトーンダウンしている他、自動車・電機業界の労組も要求額を昨年の半分の3000円以上としています。景気回復や物価の上昇には賃金の上昇が重要となりますが、経営側も賃上げに慎重な姿勢を示しており、どの程度の回答となるか注目されます。

今月の主なポイント

| 3/10 | (欧)ECB(欧州中央銀行)理事会・・・追加緩和が予想される |

| 3/14 | 日銀金融政策決定会合(15日まで)・・・現状維持か |

| 3/15 | (米)FOMC(連邦公開市場委員会)・16日まで ・・・声明や参加者の見通しに注目 |

| 3/16 | 春闘集中回答日・・・上記参照 |

国内債券

2月の国内債券市場

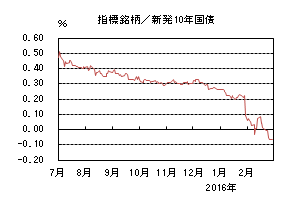

2月の債券市場は大きく上昇(金利は低下)した。マイナス金利導入により金利低下圧力が掛かり10年国債利回りは低下し、一時はマイナス水準に落ち込んだ。その後は、利益確定の売りに押されて急上昇し0.09%まで上昇したものの、国債入札を順調に消化したことを受けて再度急低下し、月末は、-0.065%で終了した。

月初、前月末に日本銀行がマイナス金利付き量的・質的金融緩和の導入を発表したことを受けて、金利が一段と低下するとの思惑が高まる中、10年国債利回りは0%に対する抵抗感から0.05%~0.08%を中心としたレンジ内で推移した。その後、欧州金融機関の信用リスク上昇を受けて、株安・円高の進行、リスク回避姿勢の強まりから、一時マイナス水準にまで低下したが、高値への警戒感や急速な円高を受けて株価が乱高下する中、利益確定の売りをきっかけに、月央には0.09%まで急上昇した。しかし、マイナス金利の導入を受けて絶対値ベースでのプラス金利を確保したいとの思惑も強く、月後半に再度低下に転じ、20年・40年入札が順調に消化されると、月末調整による買い需要も巻き込んで-0.075%まで低下し、40年国債の利回りも1%を下回った。月末は、月後半の急速な金利低下の反動も入り、-0.065%で終了した。

イールドカーブはブルフラット化した。月初からの金利低下や絶対水準でのプラス利回りを確保したいとの思惑から、20年ゾーンの金利が大きく低下した。

信用スプレッドは、長期ゾーンまでの国債利回りがマイナスに陥り、小幅拡大した。

3月の国内債券市場

3月の債券市場は、日銀がマイナス金利付き量的・質的金融緩和を導入したことにより金利は低位で推移すると予想する。しかし、マイナス金利が国債の流動性を低下させていることや円高・株安から日銀への追加緩和期待も高まりやすく、変動幅は大きくなるだろう。

3月の債券市場のポイントは、①マイナス金利導入後の市場動向、②今後の日銀の追加緩和期待、③ECB(欧州中央銀行)・FOMC(連邦公開市場委員会)の金融政策、と考える。

①(マイナス金利導入後の市場動向)1月末のマイナス金利導入後、金利は急低下した。市場参加者がマイナス金利の影響を見極めるには時間が掛かる見込みで、国債市場の流動性も低下している。国債買入れオペ・国債入札時には変動幅が大きくなることが予想され、注視する必要がある。

②(今後の日銀の追加緩和期待)黒田日銀総裁は、マイナス金利の拡大は可能であるとの考えを示している。市場環境や景況感が悪化した場合には、質・量・金利の3次元で追加緩和観測が高まりやすく、金利低下圧力が掛かりやすくなるだろう。

③(ECB・FOMCの金融政策)ECBが3月に追加緩和に踏み切るとの見方が高まっており、ユーロ圏の金利低下を通じて国内金利も低下圧力が掛かりそうだ。一方、FOMCは金融市場の混乱を受けて、今後の景気動向に利上げがもたらす影響を慎重に見極めると見られるが、経済指標が予想を上回った場合には利上げ期待が高まり、ボラティリティが上昇する展開も想定される。

イールドカーブは、マイナス金利の導入を受けてスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、金利水準の低下を受け小幅拡大すると予想する。

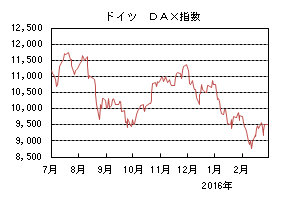

国内株式

2月の国内株式市場

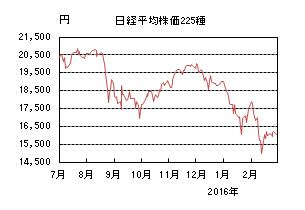

2月の株式市場は、日銀のマイナス金利導入が好感され反発して始まったものの、円高進行や世界経済の先行き懸念などから急落し、日経平均株価は8.51%の下落となった。

月初は、日銀のマイナス金利導入の発表を受けた世界同時株高や円安進行が好感され上昇したが継続せず、原油価格の下げや輸出関連企業の業績の減額修正などが嫌気され下落した。中旬に入り、急速な円高進行に加え、欧州金融機関の信用リスク上昇、世界経済の先行き懸念などが重なり急落したのち、一転して大幅高となるなど値動きの荒い相場となった。下旬は、円高、原油価格の反発、中国上海株の下落などの材料が相まって16,000円を挟んでの一進一退の動きが続いた。

業種別には全てマイナスだったが、情報・通信、医薬品、電機などの下落率が小さい一方で、鉱業、ガラス・土石、銀行などの下落率が大きくなった。

3月の国内株式市場

中国に加え、米国経済の減速懸念や円高進行など先行きのリスクは高まっている。しかしながら、PBR、配当利回りなどから割安な銘柄も増加しており、短期的には反発局面を予想する。

10-12月の実質GDP成長率は、前期比▲0.4%、年率換算▲1.4%と2四半期ぶりのマイナス成長となった。個人消費の落ち込みが大きく影響したが、住宅、輸出についても減少した。設備投資はソフトウエア、電子通信機器などの増加によりプラスとなった。先行きについても、不透明感が強まっている。良好な雇用環境が下支えファクターと考えられるが、海外景気の弱さや金融市場の混乱などが企業、家計マインドに影響を及ぼすことが懸念される。

10-12月期決算は、外需関連企業を中心に減速感が顕著となった。ITサービス、建設など内需系は引続き好調だったものの、中国を中心とする新興国景気の影響を受ける外需系は厳しく、決算後に減額修正する企業も散見された。17/3期についても、マクロ環境が悪化していることや足元の為替水準を前提とすると減益となるリスクが高まりつつあるといえよう。

先行き懸念材料は増加しているが、現状の東証1部のPBR、配当利回りはヒストリカルで見ても割安な水準といえる。また、テクニカル面では25日移動平均かい離率のマイナスが続くなど、依然として低水準にあることから、短期的には反発局面を予想している。

リスク要因としては、米国および中国の景気減速の長期化、資源安などによる新興国経済の低迷、中東情勢などの地政学的リスクなどが挙げられる。

外国債券

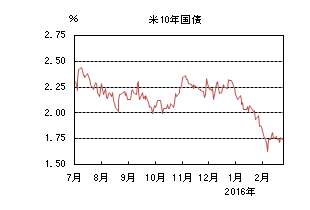

2月の米国債券市場

2月の米国の長期金利は低下した。米国10年国債利回りは月初1.9%台で始まったが、原油と株の下落、1月雇用統計などの弱い経済指標、イエレンFRB(連邦準備理事会)議長などFRB高官のハト派寄り発言、欧州金融機関の信用懸念等からリスクオフの展開となり、11日には一時1.5%台前半まで低下した。その後、原油と株が反発したことや、欧州金融機関の信用懸念が幾分和らいだことを受け、リスクオフの動きが巻き戻されて反転した。更にサウジアラビア、ロシア等産油国が原油生産量維持で合意したとの報道で原油が続伸し1.8%台まで上昇したものの、1月のFOMC(連邦公開市場委員会)議事要旨で、多くの参加者が市場の混乱による景気下振れリスクを懸念していたことや、その水準では押し目買いが入ったことから、1.7%台まで低下した。下旬にかけては、原油や株の動きに振らされながらも概ね1.7%台での推移となった。

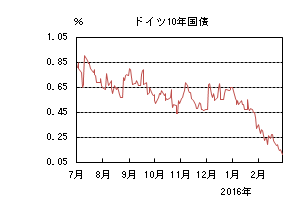

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は低下した。ドイツ10年国債利回りは、月初のリスクオフの動きの中で低下基調となりながらも0.3%近辺に止まっていたが、欧州金融機関の信用懸念や原油と株の下落が加速すると一気に0.13%まで低下した。その後、欧州金融機関の信用懸念が幾分和らぎ原油と株が反発すると0.2%台後半まで戻したが、下旬以降は、ドラギ総裁の欧州議会での議会証言や、1月ECB(欧州中央銀行)理事会の議事要旨の内容から追加緩和に対する前向きな姿勢が確認されると、米国金利が概ね横這いで推移したにもかかわらず再び低下に転じた。月末には消費者物価指数が前年比でマイナスとなったこともあり、0.10%近辺まで低下して引けた。

3月の米国債券市場

3月の米国の長期金利は横這いを予想する。米国経済は、雇用の改善を背景に回復基調が続くと見込まれるものの、金融市場の混乱が収まりにくい状況の中、消費マインドが抑えられる影響が懸念されることから、その度合いは緩やかなものに止まるだろう。加えて、原油安、ドル高の影響でインフレも抑制されているため、FRBによる追加利上げは当面見送られる公算が高い。今後の金融政策の道筋を想定する上で、3月のFOMCで発表される参加者による政策金利の見通しが注目される。日欧が金融緩和策を進める中、相対的な金利水準の高さから米国債に対する買い需要が強く、金利は上がりにくい一方で、下値も限定的と考えられ、横這いの展開を予想する。

3月の欧州債券市場

3月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、堅調な個人消費に支えられ、緩やかな持ち直しの動きが続くと見込まれる。但し、中国など新興国の景気減速による下振れリスクや、原油価格の低迷により低インフレの長期化が懸念されることから、ECBに対する一段の金融緩和策への期待が高まりやすい。3月の理事会では、預金金利のマイナス幅の引き下げや資産買入れの規模の拡大等が見込まれており、金利には低下圧力が掛かるが、下値は限定的であることに加えて、より積極的な緩和実施に向けてのECB内での意思統一は容易でないことから、金利は横這いの動きになると予想する。

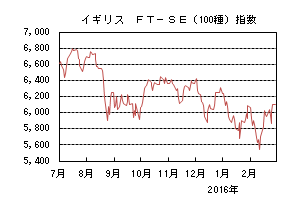

外国株式

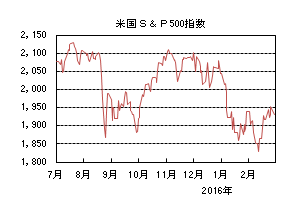

2月の米国株式市場

2月の米国株式市場は、S&P500指数で0.41%下落した。企業からの慎重な業績見通し、マクロ景気の不透明感、欧州金融機関への懸念等から売り込まれる局面もあったが、利上げ観測の後退に伴うドル高の一服、産油国間での生産調整への言及による原油上昇などが好感され、月末にかけて戻り歩調となった。金融、エネルギー、情報技術などが下落する一方、素材、資本財・サービス、電気通信サービスなどが上昇した。

2月の欧州株式市場

2月の欧州株式市場は、予想を下回る企業決算や欧州金融機関への懸念が強まり、中旬にかけて他市場をアンダーパフォームした。その後、生産調整を巡って原油価格の反発、金融機関を巡るニュースフローの改善、3月のECBの追加金融緩和期待もあり反発した。国別では、スウェーデン、ノルウェー、アイルランドなどがアウトパフォームする一方、ポルトガル、ベルギー、フィンランドなどがアンダーパフォームした。セクターでは、素材、エネルギー、資本財・サービスなどがアウトパフォームした一方、公益、金融、ヘルスケアなどがアンダーパフォームした。

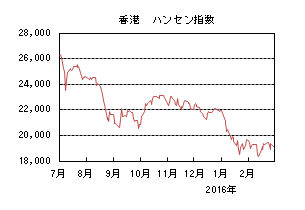

2月の香港株式市場

2月の香港株式市場は、2.90%の下落となった。春節の大型連休を挟み薄商いの中、軟調に推移していたが、中旬以降は人民元レートの安定や、全人代に向けての政策期待、1月の経済指標の改善などが好感され反発に転じたものの、上値は限定的となった。

3月の米国株式市場

3月の米国株式市場は、欧米の金融政策決定会合や原油市況等を注目材料に小幅な上昇となろう。企業業績の減速が鮮明となっており、追加金融緩和は好材料ながらグローバルな経済見通しの減速懸念も残り、FOMC(連邦公開市場委員会)後の声明内容を注目材料に上値も限定的となろう。

3月の欧州株式市場

3月の欧州株式市場は、英国のEU離脱を巡るニュースフローも注目されるが、追加金融緩和の内容を消化しながら、米国同様に上値は限定的ながら小幅な反発となるだろう。

3月の香港株式市場

3月の香港株式市場は、人民元レートが安定化する中、3日に全国人民政治協商会議、5日には全国人民代表大会が開催され政策期待が高まることや、春節の不動産販売の好調など経済指標の改善期待もあり、次第に安定を取り戻す展開となろう。

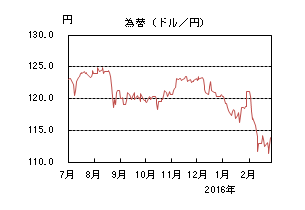

為替動向

2月のドル/円相場

2月のドル/円相場は、円高ドル安となった。月初は日銀のマイナス金利導入を受けて121円台で始まったが、発表された米経済指標は市場予想を下回るものが多かったことや、原油が30ドル割れまで売られリスクオフの動きとなったこと、FRB(連邦準備理事会)による利上げ観測が後退したことなどからドルが売られた。10日のFRBイエレン議長の議会証言もハト派的であったため、円は一時111円割れまで買われた。16日から日銀によるマイナス金利の適用が始まると、無担保コール翌日物の利回りがマイナスになり、長期金利も低下したことや、株価・原油の反発などにより一旦ドルは115円手前まで買い戻された。しかし、世界経済見通しの不透明感や英国のEU離脱問題などによりリスクオフの動きになると、再び円が買われ111円ちょうどをつけた。その後は月末のG20を警戒する動きや、利益確定の動きなどによりやや円安となった。G20では通貨安競争が牽制されたが、不透明感は拭えず、ドル/円は114円台の手前まで戻すにとどまり、月末は112円台後半で引けた。

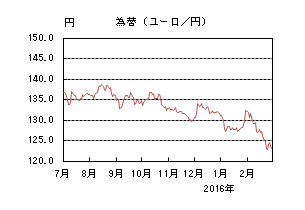

2月のユーロ/円相場

2月のユーロ/円相場は、円高ユーロ安となった。月初は日銀のマイナス金利導入を受けて131円台で始まった。米雇用統計で雇用者増加数が市場予想を下回ったことや、ハト派的なFRBイエレン議長の議会証言などでドル安が進んだが、ユーロよりも円の方が強かったため、円高ユーロ安が進んだ。下旬にかけては、ECB(欧州中央銀行)による3月追加緩和が意識されたことや、英国のEU離脱懸念からドルに対してユーロが弱含む一方で円はドルに対して堅調に推移したため、ユーロ/円は一時122円台まで売られた。月末のG20を控えて一旦124円台まで戻したが、G20で英国のEU離脱リスクにも言及されたことや、月末に発表されたユーロ圏のCPIが予想に反して前年比でマイナスとなったことからユーロは弱含み、月末は122円台半ばで引けた。

3月のドル/円相場

3月のドル/円相場は、横這いを予想する。日銀によるマイナス金利の導入にもかかわらず、リスクオフの流れの中での円買いと、米利上げ観測の一段の後退によるドル売りにより、ドル/円は軟調な展開となっている。しかし更なる円高の動きに対しては、日銀の追加金融緩和の思惑が高まりやすいことや、介入に対する警戒感も強まると予想され、一方的な円高にはなり難いと見込まれる。但し、戻り局面では投機筋の円ロングポジション構築や、本邦勢による年度末の円買い需要から、上値は重く上昇幅も限定的となるため、ドル/円は横這いになると予想する。

3月のユーロ/円相場

3月のユーロ/円相場は、横這いを予想する。景気と物価の下振れリスクが高まっているため、ECBは3月理事会での追加金融緩和を示唆している。リスクオフの流れや米利上げ観測の一段の後退もあるが、英国のEU離脱懸念などから、足元ユーロは軟調な動きとなっている。ECBが市場の想定に沿った内容の緩和策を打ち出すことは容易でないと見込まれるため、一段のユーロ安進行は難しいと見込まれるものの、ユーロ高に対してはけん制の思惑も高まりやすく、ユーロ/円は方向感なく横這いの動きとなるだろう。

虫眼鏡

「民泊」

最近、東京都心を歩いていますと、外国人観光客の姿を見かけることが非常に多くなっています(特に銀座など)。テレビでも「訪日外国人」関連の話題が連日報道されています。そこで今回は、インバウンドビジネスの中でも最近注目を浴びている「民泊」について調べてみました。

円安や訪日ビザ等の緩和などにより、2015年は過去最多となる1974万人の外国人が日本を訪れました。政府はこれまで訪日外国人客数の数値目標を2020年までに年間2,000万人としてきましたが、これがほぼ達成できたことから、2020年の目標を3,000万人に引き上げました。

観光庁の調査によれば、2015年の外国人延べ宿泊者数は6,637万人で前年の4,482万人から約48%増加しています。東京のシティホテルやビジネスホテルは、外国人観光客の増加から客室の稼働率が80%超となっており、出張サラリーマンが予約を取れないホテル不足(「ホテル難民」状態)となっています。

今後、特に心配なのは2020年の東京オリンピックの時です。あるシンクタンクの予測では東京での観戦目的の訪日外国人数は20~40万人のレンジになる可能性があるそうです。短期間(開催期間約20日間)にこれだけの宿泊需要があると「ホテル難民」が急増しそうです。

2020年の東京オリンピックに向けては何棟かホテルのオープンが計画されていますが、需要客数には不足しているようです。そこで、急増する外国人観光客と客室数不足で注目されているのが「民泊」です。ビジネスとしての「民泊」は、欧米で2000年代以降「貸し手」と「借り手」の間の賃貸プラットフォームをインターネットで提供する企業が現れ、普及してきました。ホテルを1室借りる場合に比べると、「民泊」の利用料は安く(例えば1泊2万円の部屋が1.5万円で宿泊できる等)、外国人旅行者のニーズは高いと思われます。

日本での「民泊」はこれまで法律上の規定が曖昧でしたが、外国人旅行者の増加への対応策としてマンション等の空室活用を進めるという趣旨から国家戦略特区内の「旅館業法上の特例措置」として「民泊」が認められました。今後、「民泊」に関連する規制緩和については国家戦略特区の運営実績を踏まえ検討する方針です。

一方、「民泊」の問題点は周辺住民とのトラブルです。宿泊客がマンションの共用部分で大騒ぎしたり等マナーの悪い行動が報告されています。また、「民泊」と称して空き部屋を借り、犯罪行為が行われる可能性も否定できません。このような状況下、「民泊」への登録を管理規約レベルで禁止するマンションも出始めました。 「民泊」に対して不信感を抱く住民が多い中、このような動きは拡大していくと思われます。

こういった問題を解決するには、1棟まるごと「民泊」マンションにするとか最低でもフロア単位での「民泊」等の対応をすべきではないかと考えています。

いずれにせよ、今後日本でも「民泊」が普及してくると思われますので、1度は個人的に「民泊」を利用しようと考えています。