2016年08月-Vol.243

まとめ

今月のポイント

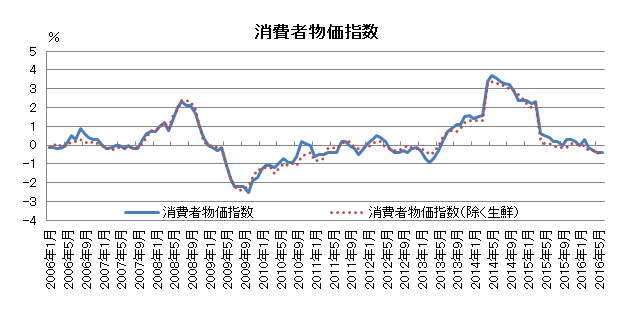

今月26日に消費者物価指数が発表されますが、基準年がこれまでの2010年から2015年に変更となります。基準年は5年ごとに改定されていますが、過去2回の改定では、前年同月比が大きく下方修正されました。2006年の改定時には追加利上げ観測が後退して長期金利が急低下し、「CPIショック」と呼ばれました。2011年には下方修正幅が予想ほど大きくなかったことから市場への影響は限定的となりました。今回の改定では小幅な下方修正が予想されていますが、発表値が予想から大きく乖離することとなれば、債券市場に影響が出る可能性があり注目されます。

市場動向

| 国内債券 | 日銀の国債買入れや追加金融緩和に対する思惑から、10年国債利回りは低下圧力が掛かりやすい展開を予想する。 |

|---|---|

| 国内株式 | 4-6月期決算については円高の進行などから外需関連企業を中心に厳しい内容が散見され、揉み合い局面を予想する。 |

| 外国債券 | <米国>米国経済は、緩やかな景気回復の過程にあるが、FRBは利上げに慎重な姿勢であるため、長期金利は小幅上昇を予想する。 <欧州>欧州の政治や経済への不透明感が続くことや、ECB(欧州中央銀行)も先行き追加金融緩和を打ち出す可能性があることから、長期金利は低下基調を予想する。 |

| 外国株式 | <米国>主要マクロ指標、小売りを中心とした4-6月期の企業業績発表の他、FRBのイエレン議長の講演内容などを材料に一進一退の横這いを予想する。 <欧州>英国のEU離脱の決定後を反映した欧州のマクロ経済指標や、業績動向への不透明感に加え、引き続きマイナス金利の欧州金融機関への悪影響も懸念され、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | FRBは利上げに慎重姿勢であり、円高局面では日銀の追加金融緩和期待が高まりやすいため、ドル/円は横這い推移を予想する。FRBは利上げに慎重であること、ドイツなどの経済指標は概ね安定して推移していることから、ユーロ/ドルは横這い推移を予想する。 |

虫眼鏡

『オレオレ詐欺』

ポイント

今月26日に消費者物価指数が発表されますが、基準年がこれまでの2010年から2015年に変更となります。基準年は5年ごとに改定されていますが、過去2回の改定では、前年同月比が大きく下方修正されました。2006年の改定時には追加利上げ観測が後退して長期金利が急低下し、「CPIショック」と呼ばれました。2011年には下方修正幅が予想ほど大きくなかったことから市場への影響は限定的となりました。今回の改定では小幅な下方修正が予想されていますが、発表値が予想から大きく乖離することとなれば、債券市場に影響が出る可能性があり注目されます。

今月の主なポイント

| 8/15 | 4-6月期GDP速報・・・低い伸びが予想されている |

| 8/17 | (米)FOMC(連邦公開市場委員会)議事要旨・・・声明と同じトーンとなるか |

| 8/26 | 7月全国CPI・・・上記参照 (米)ジャクソンホール・シンポジウム ・・・イエレンFRB(連邦準備理事会)議長の講演に注目 |

国内債券

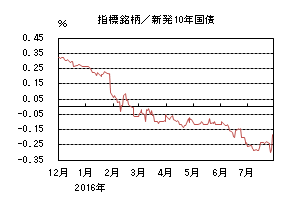

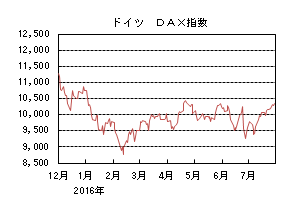

7月の国内債券市場

7月の債券市場は下落(金利は上昇)した。月初は、英国国民投票の影響によりリスク回避の動きが続いたことから10年国債利回りは低下基調で推移した後、参院選で連立与党が勝利すると今後の経済対策への期待感から株価が上昇し、金利にも上昇圧力が掛かった。その後は、月末の日銀の金融政策に対する思惑が交錯し、金利は上下に振れる展開となった。月末には、日銀の追加金融緩和策が市場の期待を下回り、▲0.18%に上昇し終了した。

月初、前月の英国国民投票後の混乱から金融市場ではリスク回避の動きが続き、10年国債利回りは低下基調で推移し、一時▲0.30%近辺まで低下した。その後、参議院選挙で自民・公明の連立与党が勝利すると経済対策への期待感から株式市場が上昇したことを受けてリスク回避のムードが一転、金利は上昇した。更に、政府関係者から永久国債の発行を通した財源確保に関する発言などが報道されると、想定以上の経済対策が進むとの期待から株式市場が一段高となり、米国の株式市場の上昇なども重なって、▲0.215%まで上昇した。その後は、米国の金融政策に対する警戒感が高まる中、日銀による量・質・金利の三次元の追加金融緩和の思惑等から金利は上下に振れ、一時は▲0.30%近辺まで低下する場面もあった。月末には、注目された日銀決定会合で市場の期待に反し、追加金融緩和策がETFの買入れ額倍増等にとどまり、▲0.18%まで急上昇して終了した。

イールドカーブは、期待を下回る日銀追加金融緩和への失望から長期ゾーン以降の金利が大きく上昇し、ベアスティープ化した。

信用スプレッドは、ほぼ横這いで推移した。

8月の国内債券市場

8月の債券市場は、今後の日銀の金融政策に対する市場の思惑に影響されるだろう。国債買入れの増額が見送られたことから日銀の金融政策に対する限界、政策修正が進むとの見方が強まりやすい一方で、さらなる金融緩和が進む可能性も排除しきれない。その為、投資家の思惑が交錯することにより上下に振れつつも、7月末の決定会合後の金利急騰を受けた押し目狙いや、物価下落などを背景に金利には低下圧力が掛かりやすい展開を見込む。

8月の債券市場のポイントは、①日銀の追加金融緩和期待、②経済対策への期待、③米国の景気動向、と考える。

①(日銀の追加金融緩和期待)引き続き黒田日銀総裁は追加金融緩和に限界がないとの立場をとっている。一方で、国債買入れオペなどの結果次第では、日銀の政策に限界が迫っているとの見方も高まりやすく、投資家の思惑が金利を上下に変動させやすいだろう。

②(経済対策への期待)参議院選挙での勝利を受けて、安倍首相は政策総動員を主張している。そのため、今後の動向次第では、国債発行額の増額も想定され、債券市場がどう反応するか注意が必要だ。

③(米国の景気動向)7月のFOMC(連邦公開市場委員会)声明文では今後の利上げの可能性を示しつつも、全体としては慎重な政策スタンスが示された。また、4-6月期の米国GDP成長率も緩やかなペースとなったことで、今後、雇用統計などを中心に経済指標が予想を下回ることがあれば、利上げ観測後退から、金融市場のボラティリティが上昇する可能性がある。

イールドカーブは、日銀の追加金融緩和に対する思惑や国債入札・日銀の国債買入れに対する投資家の思惑から、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、投資家のプラス利回りに対する需要から横這いで推移すると予想する。

国内株式

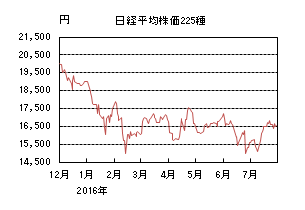

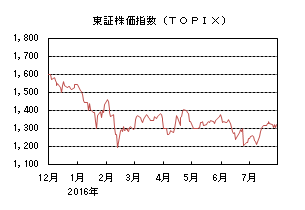

7月の国内株式市場

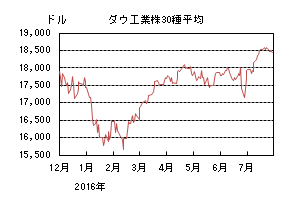

7月の株式市場は、欧米株式市場の上昇に加え、政府の大規模な経済対策や日銀による追加金融緩和策への期待などから、日経平均株価は6.38%の上昇となった。

月初は、欧州金融機関の不良債権問題などが浮上し軟調に推移したが、その後は英国のEU離脱決定を受けて急落した反動や米国雇用統計が市場予想を上回り米国株式市場が上昇したことなどにより急反発した。中旬に入っても、円安傾向となったことに加え、参議院選挙での与党の圧勝を受け、政府による大規模な経済対策や日銀が財政資金を提供するヘリコプターマネー政策の導入など追加金融緩和への期待が高まったことなどから続伸した。下旬に入ると、円安が一服したことや政策への期待がやや後退したことなどから弱含みで推移し、月末には、日銀の金融政策決定会合を受けて乱高下する展開となった。

業種別には、保険、証券、その他製品などが上昇する一方で、石油・石炭、空運が下落した。

8月の国内株式市場

政府の景気対策などは評価されるものの、相場の急反発によりやや過熱感が見られる。また、4-6月期決算については円高の進行などから外需関連企業を中心に厳しい内容が散見され、揉み合い局面を予想する。ただし、日銀のETF買入れ額の増額、企業の自社株買いなどが需給面での下支えとなると思われる。

国内景気については、足踏みが続いている。政府は7月の月例経済報告で景気基調判断を「このところ弱さもみられるが、緩やかな回復基調が続いている」とし、4ヵ月連続で据え置いた。また、個人消費、設備投資はそれぞれ先月の判断を据え置いている。一方で、英国のEU離脱決定による先行き不安の高まりなどを理由に、企業の業況判断については「慎重さが増している」へと引き下げている。こうした業況の中で、政府は財政投融資制度などを活用した大規模な経済対策を実施する予定であり、今後は具体的な政策やその効果などが注目されよう。

順次発表されている4-6月期決算については、会社想定を上回る円高の進行により、電機、輸送用機器など外需関連企業の大半が減益となっている。また、これまで堅調だった小売、陸運など内需関連企業についても、国内景気が足踏み状況となっていることやインバウンド需要も鈍化しつつあることなどから、やや減速傾向がみられる。先行きについては、決算を発表した企業の多くが期初計画を据え置いたもの、依然として為替動向など不透明感が強い状況といえよう。

リスク要因としては、円高の進行や米国、中国の景気減速に加え、中東や欧州情勢などの地政学リスクの拡大などが挙げられる。

外国債券

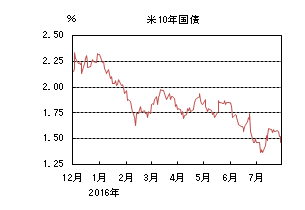

7月の米国債券市場

7月の米国の長期金利はほぼ往って来いとなった。月初、10年国債利回りは英国のEU離脱決定の影響で質への逃避が進んだため、過去最低水準となる1.3%台前半まで低下した。しかし8日発表の雇用統計で雇用者の増加数が予想を大幅に上回ったことや、翌週には英国でメイ氏が新首相に就任したことなどから巻き戻され1.5%台まで戻した。中旬以降、株式市場は連日高値を更新したが、10年国債利回りは1.5%台半ばから後半を中心とした範囲での推移となった。27日のFOMC(連邦公開市場委員会)は市場予想通り金融政策の変更はなかった。景気判断は若干上方修正されたが、市場の反応は限定的となった。月末にかけては原油価格下落を受けて1.5%近辺まで低下し、29日に発表された4-6月期のGDPが市場予想を大幅に下回ったため、更に低下し1.4%台半ばで引けた。

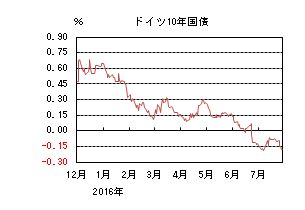

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利はほぼ往って来いとなった。月初、英国のEU離脱決定を受けた質への逃避からドイツ10年国債利回りは一時▲0.2%台まで低下した。しかし、米国雇用統計を受けた米金利上昇や英国メイ新首相就任などにより▲0.05%近辺まで巻き戻された。14日のBOE(イングランド銀行)で金融政策の変更は見送られ、8月緩和が示唆された。市場の一部では金融緩和期待もあったためドイツ10年国債利回りは、一時プラス圏に上昇する局面もあったが、すぐに買われ、再びマイナス圏での推移となった。21日のECB(欧州中央銀行)理事会、27日のFOMCでも金融政策は現状維持となったが、市場の反応は限定的となった。月末に発表された米GDPが市場予想より悪く、米長期金利が低下したためドイツの長期金利も低下し、▲0.1%台で引けた。

8月の米国債券市場

8月の米国の長期金利は小幅上昇を予想する。米国経済は、緩やかな景気回復の過程にある一方で、英国のEU離脱決定やトルコのクーデター未遂によって米国外の金融市場はやや不安定さを抱えていると考えられる。この為、一部タカ派意見も見られるが、利上げには「辛抱強くなれる」というのが大方のFRB(連邦準備理事会)関係者の見方であり、利上げ予想が急速に高まりやすい状況にはない。6月下旬以降の金利低下が急速であったことや、短期的な景気の下方リスク後退を受けて、金利は小幅に上昇しやすいが、押し目の買いも入りやすく上昇幅は限定的だろう。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は小幅低下を予想する。ユーロ圏経済は、緩やかな回復を維持しているとみられるが、英国のEU離脱決定により先行き不透明感が高まっている。物価の上昇圧力は低く、状況次第でECBは追加金融緩和を打ち出す可能性がある。BOEが8月の追加金融緩和実施を示唆していること、イタリアの銀行問題、スペインの不安定な政治やテロの影響などを考えると、相対的に信用力が高いドイツ国債の保有動機が高まりやすいだろう。但し、長期金利はマイナス水準にあり、調整圧力もかかりやすいため、低下幅は限定的だろう。

外国株式

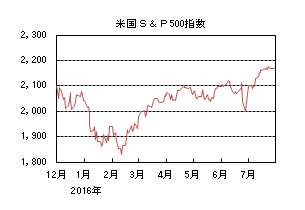

7月の米国株式市場

7月の米国株式市場は、英国のEU離脱決定の混乱も一服する中、予想を上回る雇用統計が好感され、また概ねコンセンサスを上回る企業業績にも支えられて史上最高値を更新し、月間ではS&P指数で3.56%の上昇となった。セクターでは情報技術、素材、ヘルスケア等がアウトパフォームする一方、エネルギー、生活必需品、公益等はアンダーパフォームした。

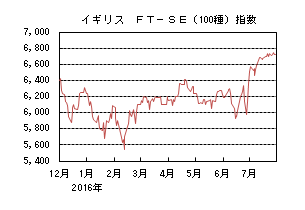

7月の欧州株式市場

7月の欧州株式市場は、英不動産ファンドの解約凍結など英国のEU離脱決定を受けた混乱があったものの、その後は域内の追加金融緩和期待と、予想を上回る米国の経済指標や企業決算発表などで反発した。国別では、オーストリア、ドイツ、スペインなどが上昇した一方、ノルウェー、ベルギー、スイスなどがアンダーパフォームした。セクター別では、大型M&Aが好感された情報技術、一般消費財・サービス、素材が買われた一方、エネルギー、電気通信サービスが売られた。

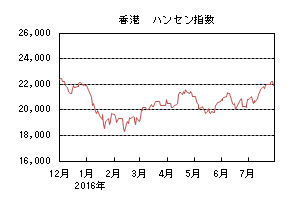

7月の香港株式市場

7月の香港株式市場は、5.28%と3ヵ月振りの上昇となった。英国のEU離脱決定による混乱が一旦は落ち着いたことや米国の利上げ観測の後退、また、中国の主要経済指標が概ね堅調だったことなどを好感して上昇した。

8月の米国株式市場

8月の米国株式市場は、7月末の欧州銀行決算やストレステスト後の対応、利上げ観測を左右する主要経済指標、8月中旬まで続く小売りを中心とした企業業績発表および見通しなどを材料に高値圏での一進一退で横這いの動きとなろう。

8月の欧州株式市場

8月の欧州株式市場は、英国のEU離脱の決定後を反映した欧州のマクロ経済指標の発表や企業業績動向への不透明感、また引き続きマイナス金利の欧州金融機関への悪影響も懸念され、米国市場をアンダーパフォームすると予想する。

8月の香港株式市場

8月の香港株式市場は、中国本土の主要経済指標や共産党の長老と現役幹部が今後の政治方針を決める北戴河会議の他、金融政策、主要企業の決算などを材料に一進一退の動きとなろう。

為替動向

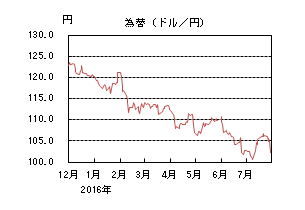

7月のドル/円相場

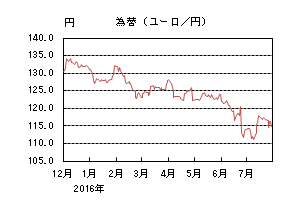

7月のドル/円相場は、円高ドル安となった。月初、英国のEU離脱決定を受けた質への逃避から円買いの流れが継続し、再び100円近辺まで円高となった。しかし8日発表の米雇用統計が市場予想を大幅に上回ったことや、翌週には英国でメイ新首相が就任したことなどから巻き戻され、中旬には106円前後まで買い戻された。その後も米株が連日高値を更新するなどリスクオンの流れとなったため、一時107円台までドル高円安となった。20日以降は日米欧の中央銀行の金融政策決定会合を控えて警戒感が高まった。FOMC(連邦公開市場委員会)、ECB(欧州中央銀行)は市場予想通り金融政策に変更はなかったが、米利上げペースは緩やかなものになるとの見方からドルの上値は重くなった。ドル/円は月末の日銀金融政策決定会合に対する期待感から105円台を中心に推移したが、日銀が市場予想よりも小幅な追加緩和策を発表したため、失望感から円が買われた。更に月末に発表された米4-6月期のGDPが予想を大幅に下回ったためドルが売られ結局102円台半ばで引けた。

7月のユーロ/円相場

7月のユーロ/円相場は、円安ユーロ高となった。英国のEU離脱決定を受けたユーロ売りの流れは続きユーロ/ドルは1.10近辺まで、ユーロ/円は111円前後まで下落した。その後、米雇用統計と英国新首相就任を受けてユーロ/ドルは1.11近辺、ユーロ/円は117円台まで巻き戻された。15日にはトルコのクーデターのニュースでユーロが急落する局面もあったが、すぐに鎮圧されたため影響も一時的だった。その後はECB理事会、FOMCを控えてユーロは弱含み、ユーロドルは1.10を割れ、ユーロ/円も116円台となった。FOMCでは景気判断は上方修正となったが、利上げペースは緩やかになるとの見方を変えるほどではなかったため、ドルが売られユーロ/ドルは1.10台半ばまで戻した。ドル/円も売られたためユーロ/円は116円台での推移となった。月末には日銀の金融政策決定会合が市場予想よりも小幅な追加金融緩和となったため円が買われ、114円台前半で引けた。

8月のドル/円相場

8月のドル/円相場は、横這いを予想する。英国のEU離脱決定による不透明感の高まりにより、米国の利上げ予想は高まりづらい。一方で、日銀の追加金融緩和期待が円に下落圧力をかけると考えられる。欧州の政治リスクの高まりなどを受けて円が買われやすい局面も想定されるが、米国株式市場が年初来高値を更新するなど、極端なリスクオフが進みやすい状況ではないと考えられるため、円は総じて横這いで推移するだろう。

8月のユーロ/円相場

8月のユーロ/円相場は、横這いを予想する。米国の利上げ予想が高まりづらいと考えられる中、ドイツなどの経済指標は概ね安定して推移していることから、ユーロに対する売り圧力が急速に高まりやすい状況ではないと考えられる。一方、状況次第でECBが追加金融緩和に踏み切る可能性はあるものの、すぐさま金融緩和期待が高まりやすい状況でもないため、ユーロ/ドルは横這いで推移するだろう。ドル/円も横這い推移を予想するため、ユーロ/円も横這い推移となるだろう。

虫眼鏡

「オレオレ詐欺」

最近、地元の警察署の犯罪情報のメールを受け取る登録をしました。町内会の役員をしていたときは「バス停の近くの○○さんの家が空き巣被害にあった」、「そのあとすぐに隣の△△さんの家に空き巣が入った」という噂話が聞けたのですが、役員でなくなるとあまり噂を聞くこともなくなり、本当は何か事件があるのでは?と常々思っていたからです。(空き巣の場合、近所の家が集中的に被害に合う傾向があるようです。おそらく犯人は周辺の家が留守になる時間を、調べ上げているからかもしれません。注意しましょう。)

毎週来るメールを見ていると、「ひったくり」や「万引き」に加えて「オレオレ詐欺」の項目があり、被害が2~3件は載っています。メールで見たあとに、テレビのニュースで報道された高額の詐欺事件もありました。どうして知らない人にお金を渡してしまうか?と疑問が沸きますが、オレオレ詐欺は「日本や中国にある恥の文化(身内の恥を世間に晒したくない、西洋にはない考え方)」のためと聞いたことがあります。またテレビでは「いつもと違う電話の内容に脳(前頭極)が活発化してしまい、冷静な判断が出来なくなる」と解説していました。年末には年間の被害額がよく報道されていますが、いつまで経っても被害が無くならないな、という印象があります。調べてみると、警察が統計を出すようになってすでに10年以上が経っていました。なお、次のグラフはその他の詐欺も含めた特殊詐欺の数値です。

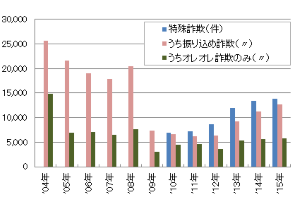

(図表1)特殊詐欺 認知件数

(図表1)特殊詐欺 認知件数特殊詐欺とは、面識のない人から電話やその他の通信手段を使って現金をだまし取る詐欺、そのうち振り込め詐欺はオレオレ詐欺、架空請求、融資保証金、還付金詐欺の総称。オレオレ詐欺は、親族や警察官、弁護士等を装って、現金を振り込ませたり、直接現金を受け取る詐欺のことです。この統計からは、オレオレ詐欺の件数は年間5千件、被害額も170億円を超えていて減少していないことがわかります。またオレオレ詐欺の一件あたりの被害額は高額化しており、2012年以降3百万円を超えたままとなっています。3百万円は一度に使うにはちょっと躊躇してしまう金額で、犯罪者に見す見す渡してしまうのはかなり「もったいない」ことです。

(図表2)特殊詐欺 被害額

(図表2)特殊詐欺 被害額※特殊詐欺は2010年から集計されている

また、振り込め詐欺全般を見渡すと、オレオレ詐欺以外の被害件数が増えていることも気に留めておきたいことです。オレオレ詐欺の被害者は約80%が女性、85%が高齢者となりますが、架空請求や融資保証金詐欺の被害者の年齢は20代から高齢者まで幅広く、他人事ではないと考えたほうが良さそうです。詐欺は被害者にも問題があると言われますが、オレオレ詐欺については老後の蓄えを失ってしまい、精神的に追い詰められる高齢者も居るそうで、犯人が捕まるよう願わずにいられません。まずは留守電で自衛して被害に合わない、そしてうまい話や相手の要求には毅然とした態度をとるべきです。心配なときは、周囲の人や警察にすぐに相談しましょう。振り込め詐欺は全国相談窓口(電話番号は#9110)だけでなく、各警察署にも窓口(電話)が用意されています。

(図表3)一件当たりの被害額

(図表3)一件当たりの被害額冒頭の警察署からのメールにはオレオレ詐欺の最近の手口が説明されています。最近は「郵便局から自動音声で電話の操作を要求、住所や名前を吹き込むと、あとから電話が掛かってくる」あるいは「消防署からと名乗り、1人暮らしの高齢者に防災グッズを配付しているから住所と名前を教えて欲しい」というものです。後者は実際の被害が無いようですが、前者は実際に若い女性がお金をだまし取られたという報道がありました。NHKの平日夕方の番組でも詐欺被害の手口の紹介をしていますが、関心をもって見ている人はおそらく騙されないでしょう。常に社会への関心を持っていたいものです。