2016年09月-Vol.244

まとめ

今月のポイント

今月20日より日銀金融政策決定会合が開かれます。今回の会合では、2013年4月以降に実施された「量的・質的金融緩和」・「マイナス金利付き量的・質的金融緩和」のもとでの経済・物価動向や政策効果について総括的な検証を行うこととなっており、どのような内容となるかが注目されます。黒田総裁はこれまでも、日銀の金融政策について一貫して肯定的な発言を行っており、今回の検証も同様の評価となりそうです。市場参加者の多くが、今会合での追加緩和策の発表を予想していますが、その手段については意見が分かれており、緩和の有無や内容次第で市場への影響が大きく出る可能性があり注意が必要です。

市場動向

| 国内債券 | 日銀の国債買入れや追加金融緩和に対する思惑から、10年国債利回りは低下圧力が掛かりやすい展開を予想する。 |

|---|---|

| 国内株式 | 良好な需給や下期から来期にかけての業績回復期待を背景に、緩やかに上昇する展開を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)高官のタカ派的発言を受けて金利には上昇圧力がかかりやすいが、押し目の買いも入りやすく上昇幅は限定的だろう。 <欧州>長期金利がマイナス水準に落ち込む中で調整圧力もかかりやすく、明確な方向性は出づらいだろう。 |

| 外国株式 | <米国>21日のFOMCまでは一進一退の動きを続けるだろう。FOMC後に振れが大きくなる可能性もあるが、業績の回復傾向の継続や自社株買いなどでサポートされると予想する。 <欧州>先進国の金融政策の他、原油価格、イタリアの銀行資本の増強策や政治動向などが注目されるが、英国のEU離脱の影響なども不透明要因として残り、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | FRB高官からのタカ派的発言が続いているが、利上げは容易ではないとの見方もあり、ドル/円は横這いで推移するだろう。ECB(欧州中央銀行)の追加緩和に関してサプライズは想定しづらく、ユーロに対する売り圧力が急速に高まりやすい状況ではないため、ユーロ/ドルは横這いで推移するだろう。 |

虫眼鏡

『水泳競技』

ポイント

今月20日より日銀金融政策決定会合が開かれます。今回の会合では、2013年4月以降に実施された「量的・質的金融緩和」・「マイナス金利付き量的・質的金融緩和」のもとでの経済・物価動向や政策効果について総括的な検証を行うこととなっており、どのような内容となるかが注目されます。黒田総裁はこれまでも、日銀の金融政策について一貫して肯定的な発言を行っており、今回の検証も同様の評価となりそうです。市場参加者の多くが、今会合での追加緩和策の発表を予想していますが、その手段については意見が分かれており、緩和の有無や内容次第で市場への影響が大きく出る可能性があり注意が必要です。

今月の主なポイント

| 9/20 | 日銀金融政策決定会合(21日まで)・・・上記参照 (米)FOMC(連邦公開市場委員会)・21日まで ・・・雇用統計次第で利上げの可能性も |

| 9/26 | (米)大統領候補テレビ討論会・・・支持に影響する可能性 産油国非公式会合・・・増産凍結等について協議するとみられる |

国内債券

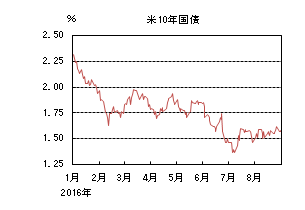

8月の国内債券市場

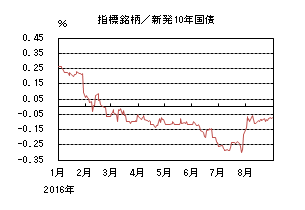

8月の債券市場は下落(金利は上昇)した。月初、前月末の日銀の追加金融緩和が市場予想を下回ったことや超長期国債の増発懸念から10年国債利回りは急上昇した。中旬以降は、9月に行われる日銀の金融政策に対する総括的検証について市場参加者の思惑が交錯し揉み合いの展開となり、▲0.07%で月末を終了した。

月初、前月末の日銀金融政策決定会合での追加金融緩和策が市場予想を下回る内容だったことや10年国債入札が低調な結果となったこと、補正予算の財源として超長期国債の増額報道が需給悪化懸念を高めたことから、投資家のポジション調整が進み10年国債利回りは、一時▲0.025%まで急上昇した。その後は、日銀の正副総裁から積極的な金融緩和姿勢が示され、30年国債入札も無難な結果となったものの、金利低下幅は限定的となり、▲0.10%を挟んで推移した。中旬以降、金融庁はマイナス金利が大手銀行の減益要因になるとの調査結果をまとめ、先行きのマイナス金利拡大が困難ではないかとの見方が強まった。一方、日銀が9月の決定会合で行う予定の総括的検証は更なる金融緩和につながるとの観測も根強く、金利は方向感なく揉み合いで推移した。その後はFRB(連邦準備理事会)高官から9月を含む年内利上げの可能性が指摘されたものの金利に方向感は出ず、月末は▲0.07%で終了した。

イールドカーブは、日銀の追加金融緩和が予想を下回ったことや超長期国債の増額報道から長期ゾーン以降の金利が大きく上昇し、ベアスティープ化した。

信用スプレッドは、ベース金利である国債利回りの上昇から、小幅に縮小した。

9月の国内債券市場

9月の債券市場は、日銀の金融政策に対する市場の思惑に影響されるだろう。特に、9月の日銀決定会合で行われる経済情勢や金融政策の効果に関する総括的検証次第で、市場が大きく動く可能性がある。その為、金利は変動幅の大きい展開になることが想定されるものの、日銀の国債買入れや緩和的な金融政策は続くことから金利には低下圧力が掛かりやすい展開を見込む。

9月の債券市場のポイントは、①日銀の総括的検証、②マイナス金利への警戒感、③米国の金融政策、と考える。

①(日銀の総括的検証)市場では、量・質・金利による3次元での追加金融緩和は事実上限界に達しているとの見方が強い。そのため、総括的検証では国債買入れ額のレンジ化等、政策の修正が進むとの見方がある一方で、物価上昇の目標達成に向け更なる追加金融緩和が実施される可能性もある。

②(マイナス金利への警戒感)金融庁からマイナス金利が銀行の収益を悪化させているとの見解が出されるなど、その効果に対する疑問、批判は高まっている。一方、黒田日銀総裁はマイナス金利の下限には『かなり距離』があると発言しており、その適用方式の変更も含めマイナス金利政策の強化が進められる可能性はあるだろう。

③(米国の金融政策)8月のジャクソンホール会合で、イエレンFRB議長は今後数か月間で利上げを行う根拠が強まったと発言し、雇用統計次第では9月に利上げが行われる可能性もある。利上げへの懸念が高まる場合、新興国市場を中心に市場が混乱しリスクオフが進む可能性があることには注意が必要だ。

イールドカーブは、日銀の追加金融緩和に対する思惑や国債入札・日銀の国債買入れに対する投資家の思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、国債利回りに低下圧力がかかりやすいため小幅拡大を予想する。

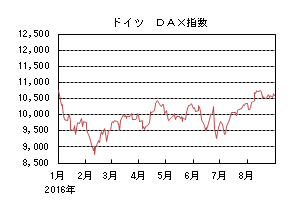

国内株式

8月の国内株式市場

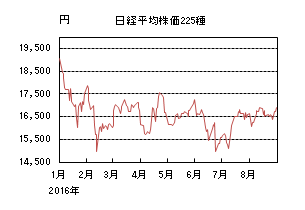

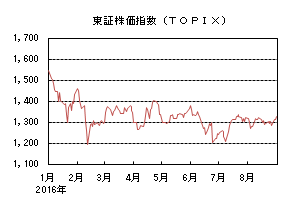

8月の株式市場は、円高の進行から下落する局面もあったが、米国の雇用統計が予想を上回ったことやFRB(連邦準備理事会)のイエレン議長の発言により米国の利上げ観測が高まったことなどから、日経平均株価は1.92%の上昇となった。

月初は日銀の金融政策決定会合を受けた円高の進行などが嫌気され下落したが、その後は米国の雇用統計が市場予想を上回ったことなどが好感されて急反発した。中旬に入ると、一段と円高が進んだことによる業績悪化への懸念やFRB議長の講演の内容を見極めたいなどの見送りムードが広がり軟調な展開が続いたが、月末にかけては、米国の早期利上げ観測が高まり、円高が一服したことなどを受け、大きく上昇した。

業種別には、鉄鋼、鉱業、銀行などが上昇する一方で、水産・農林、医薬品、陸運などが下落した。

9月の国内株式市場

現状の為替水準などから7-9月期決算は、楽観できる状況にはないものの、実施される大規模な経済対策は、来期に向けての景気の下支え要因として期待される。また、需給面では日銀のETF買入れや企業の自社株買いなども見込まれることから、一進一退ながらも緩やかに上昇する展開を予想する。

4-6月期決算は、円高の進行から減収減益となったが、会社の上期計画に対する進捗率は高く、企業のコスト抑制など収益を重視する姿勢については評価できる内容だったといえよう。7-9 月期についても、足元の為替水準からは減益が避けられない見込みだが、10-12 月期以降は前年水準が低いこともあり、減益率は縮小へ向かうと予想している。一方、4-6月期実質GDP成長率は、前期比0.2%(年率換算)となった。個人消費は実質賃金の上昇もあり僅かだが増加、公的固定資本形成は補正予算の効果で高い伸びとなり、住宅投資も貸家建設を中心に増加した。また、設備投資、輸出については、企業業績の悪化や海外景気の減速から減少した。7-9月期以降についても、個人消費の回復が弱いなど、牽引役に欠けることから低成長が続く見通しとなっている。

こうした状況下で、政府は大規模な経済対策を閣議決定し歳出を織り込んだ16年度2次補正予算案を臨時国会に提出する予定であり、景気の下支え要因として期待されよう。また、需給面ではETF購入の増額を決定した日銀による継続的な買いに加え、下落局面では株主還元に積極的な企業の自社株買いも見込まれる。円高による業績悪化への懸念などから一進一退の動きが続くとみているが、良好な需給や下期から来期にかけての業績回復期待を背景に、緩やかに上昇する展開を予想する。

リスク要因としては、一段の円高の進行や米国、中国の景気減速に加え、中東や欧州情勢などの地政学的リスクの拡大などが挙げられる。

外国債券

8月の米国債券市場

8月の米国の長期金利は上昇した。月初、前月末の日銀の追加金融緩和が市場予想を下回ったことから金利が上昇基調となった日本国債の動きにつれて、10年国債利回りは1.4%台後半から1.5%台半ばまで上昇した後、BOE(イングランド銀行)が予想を上回る緩和パッケージを発表したことで、1.5%割れまで低下した。しかし、5日の雇用統計が予想を上回り強かったことから、再び上昇して一時1.6%台を付けたものの、その水準では買いが入り、その後は概ね1.5%台でのレンジ内推移となった。注目された26日のジャクソンホールにおけるイエレンFRB(連邦準備理事会)議長の講演で、近い将来の利上げの可能性が示唆されたことに加え、フィッシャー副議長もそれをサポートする発言をしたことから9月の利上げ観測が高まり、1.6%を超えて上昇した。しかし、その水準では再び押し目買いが入って月末にかけて金利は低下し、1.5%台後半で引けた。

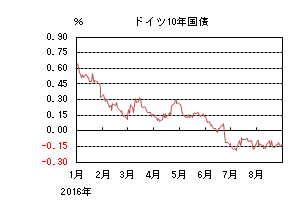

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は小幅上昇した。月初は、金利が上昇した日本国債や米国債の動きにつれて、ドイツ10年国債利回りは一時▲0.02%まで上昇したが、BOEが予想を上回る緩和パッケージを発表したことから、大幅に金利が低下した英国債につれて▲0.1%近辺まで低下した。その後、強い米雇用統計で一旦上昇したが、再開されたBOEの国債買入れで札割れが発生し、強い買入れ結果となったことから▲0.12%まで低下した。中旬以降は、米利上げ観測を巡る思惑や、BOEの国債買入れの結果、ドイツの来年度の国債発行額の削減見通し等を受けて▲0.10%~▲0.02%のレンジ内で上下する展開となり、月末には▲0.06%で引けた。

9月の米国債券市場

9月の米国の長期金利は小幅上昇を予想する。米国経済は、緩やかな景気回復の過程にある。FRB高官からは事実上の完全雇用が近づき、物価も徐々に2%の目標水準に回帰するとの見解が出され、近い将来の利上げも可能とのタカ派的発言が出ている。今後もタカ派的な発言が出てくれば金利は小幅に上昇しやすいが、押し目の買いも入りやすく上昇幅は限定的だろう。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏経済は、ドイツを中心に緩やかな回復を維持している。但し、英国のEU離脱交渉のプロセス、イタリアの銀行、政治リスク、スペインの政情不安定、テロへの懸念など先行きへの懸念材料は多い。物価の上昇圧力も低く、状況次第でECB(欧州中央銀行)は追加金融緩和を打ち出す可能性がある。信用力の高いドイツを中心に金利には低下圧力がかかりやすいと考えられるものの、長期金利がマイナス水準に落ち込む中での調整圧力もかかりやすく、目先、明確な方向性は出づらいだろう。

外国株式

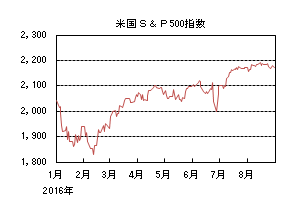

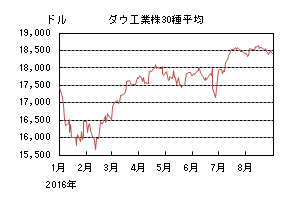

8月の米国株式市場

8月の米国株式市場は、S&P指数で0.12%の下落となった。予想を上回る雇用統計、原油の生産調整期待を受けた原油価格上昇、企業業績の改善期待が継続して景気敏感セクターが買われて最高値を更新したが、その後は、利上げ観測の高まりから上値は重くなった。金融、情報技術、エネルギー、資本財・サービスが上昇する一方で、公益、電気通信サービス、ヘルスケアが大きく下落した。

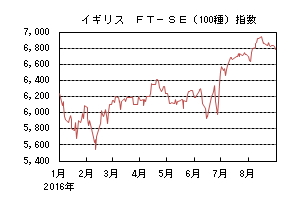

8月の欧州株式市場

8月の欧州株式市場は、企業決算、原油価格の上昇、米国の利上げ見通し、イタリア銀行の資本増強策の進展などを材料に一進一退の動きで小幅な上昇となった。国別では、アイルランド、オーストリア、オランダなどが上昇した一方、デンマーク、ベルギー、フランスなどが下落した。セクター別では、金融、資本財・サービス、素材が上昇した一方、ヘルスケア、公益、エネルギーなどが下落した。

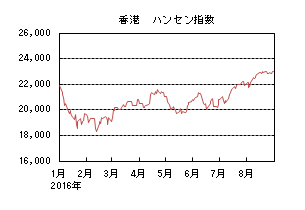

8月の香港株式市場

8月の香港株式市場は、4.96%の上昇となった。予想を上回る米雇用統計や深セン香港株式相互取引が年内にも開始されるとの観測が強まり、年初来高値を更新したが、その後は米国の利上げ観測の台頭で上値の重い展開となった。

9月の米国株式市場

9月の米国株式市場は、利上げを占う主要経済指標への注目度が高まる中、21日の日銀の金融政策決定会合やFOMC(連邦公開市場委員会)が意識され、神経質な動きが予想される。決定会合後に振れが大きくなる可能性もあるが、業績の回復傾向が続くという見通しが強まっていることや、自社株買いなどによる需給改善も継続することでサポートされるだろう。

9月の欧州株式市場

9月の欧州株式市場は、先進国の金融政策の他、原油価格、イタリアの銀行資本の増強策や政治動向などのほか、英国のEU離脱などの影響も不透明要因として残るため、米国市場をアンダーパフォームすると予想する。

9月の香港株式市場

9月の香港株式市場は、中国本土のPMIなどの主要経済指標の改善、杭州で開催されるG20での国際協調の確認、人民元のIMFのSDR(特別引出権)への採用を控えた人民元の安定化期待などの好材料と、米国の利上げ観測の高まりを受けた高値警戒感が拮抗して一進一退の動きとなろう。

為替動向

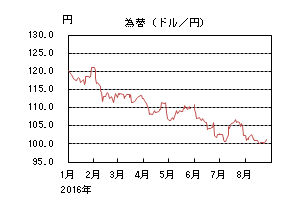

8月のドル/円相場

8月のドル/円相場は、円安ドル高となった。7月末の日銀の追加金融緩和が予想されたより小幅だったことによる円買いの流れが続き、月初101円割れまで買われた。しかし、5日の米雇用統計が予想より強かったためドルが買い戻され、ドル/円も102円台となった。その後しばらくは101円台での推移となったが、中旬には特に大きな材料がない中、米国の追加利上げの時期を巡る思惑からドルが売られ、ドル/円は一時99円台をつけた。下旬にかけて100円台での小動きが続いたが、26日のジャクソンホールにおけるFRB(連邦準備理事会)イエレン議長の講演とフィッシャー副議長の発言で9月利上げ観測が高まったため、ドルが買い戻され、ドル/円も102円台となった。その後は、今後発表される米指標を見極めたいとの思惑から102円台前半で小動きとなったが、月末にかけてフィッシャー副議長が再度タカ派的発言を行ったため、103円台前半で引けた。

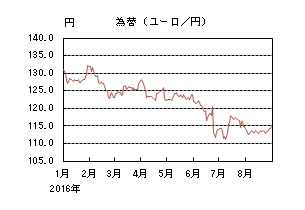

8月のユーロ/円相場

8月のユーロ/円相場は、円安ユーロ高となった。7月末の日銀の追加金融緩和が小幅だったことによる円買いの流れが続き、ユーロ/円は一時112円台前半をつけた。5日の米雇用統計を受けてドルが買われたが、円が弱かったためユーロ/円は113円台半ばとなった。中旬から下旬にかけてはユーロも円もドルに対して同じような動きをしたため、ユーロ/円は113円台を中心とした動きが続いた。26日以降はFRBイエレン議長の講演、フィッシャー副議長の発言に反応してドルが買われたが、円に対する買われ方が大きかったためユーロ/円は一時115円台をつけた。月末にかけてもこの流れが続き、115円台前半で引けた。

9月のドル/円相場

9月のドル/円相場は、横這いを予想する。FRBからのタカ派発言が続く中でも、ドルの上値は重い。この背景には、急速なドル高が進み新興国市場が混乱することや米経済に与える影響に対する懸念などがあるため、利上げは容易ではないとの見方があると考えられる。一方、利上げ予想が高まった場合には、ドルの上昇圧力が高まることも想定されるが、その局面ではヘッジなどドル売りの動きも出やすいだろう。そのため、ドル円は横這いでの推移を予想する。

9月のユーロ/円相場

9月のユーロ/円相場は、横這いを予想する。ドイツを中心に経済指標は概ね安定しており、急速にECB(欧州中央銀行)の追加金融緩和期待が高まりやすい状況ではないと考えられる。また、追加金融緩和の内容に関しても、市場では現在の資産買入の期間を延長するとの予想が大勢を占めており、サプライズは想定しづらい。そのため、ユーロに対する売り圧力が急速に高まりやすい状況ではないと考えられ、ユーロ/ドルは横這いでの推移を予想する。ドル/円も横這いでの推移を予想しているため、ユーロ/円も横這いで推移するだろう。

虫眼鏡

「水泳競技」

つい先日、リオデジャネイロオリンピックが終了しました。今回は前回のロンドンオリンピックよりも日本選手団のメダル獲得数が多く、ニュースを見るのがとても楽しみでした。特に、陸上男子4×100mリレーなどは興奮しながら見ていました。

小・中学生の頃に水泳部だったため、どうしても水泳競技が毎回気になってしまいます。そして最近の日本選手の活躍はとてもうれしく思います。

ひとことで水泳と言っても「競泳」の他に「飛込」「水球」「シンクロナイズドスイミング」「マラソン」と種類があります。私がやっていたのは競泳だったため、競泳のことについて書いていきたいと思います。

今までの日本の選手は海外選手と比較してやはり体型とパワーが違うため、自由形(フリー)やバタフライで決勝に残るということがなかなか難しかったのですが、最近はメダル争いまでしています。そのため、応援できる種目が増えたのも楽しみのひとつです。

競泳は今回のオリンピックでは「50m自由形」「100m自由形」「200m自由形」「400m自由形」「1500m自由形(女子は800m自由形)」「100m背泳」「200m背泳」「100m平泳」「200m平泳」「100mバタフライ」「200mバタフライ」「200m個人メドレー」「400m個人メドレー」「4×100mリレー」「4×200mリレー」「4×100mメドレーリレー」の16種目でした。2020年の東京オリンピックでも同じような種目に今のところなるそうです。

ちなみに、オリンピックの次に大きな大会の世界水泳(オリンピックの前年度とオリンピック翌年の奇数年に開催)では、自由形以外の50mの種目が増えて行われます。

種目名から見てもわかるとおり、自由形(フリー)を得意とする選手は種目が多く体力に自信さえあれば、その分チャンスがたくさんあります。

今大会で引退を表明している水泳界の王者(水の怪物)アメリカのマイケル・フェルプスは、全盛期の時(2008年北京オリンピック)、個人種目5種目(200m自由形・100m200mバタフライ・200m400m個人メドレー)リレー3種目(4×100mリレー・4×200mリレー・4×100mメドレーリレー)の8種目すべてで金メダルを獲得し、1大会での金メダル獲得数はオリンピック史上・水泳競技史上初の偉業を達成しています。特にこの北京オリンピックでは、9日間で17レースに参加し8冠を獲得しました。少し前に活躍していたイアン・ソープ(水の超人)でも5冠が最高でしたので、8冠というのはとてもかがやかしい成果だといえるでしょう。

今年で31歳になったマイケル・フェルプスは今回のリオデジャネイロオリンピックで、6種目(100m200mバタフライ・200m個人メドレー・4×100リレー・4×200mリレー・4×100mメドレーリレー)に出場し、金メダル5個・銀メダル1個という好成績を残しています。これによりオリンピック(アテネ・北京・ロンドン・リオジャネイロ)の4大会で金メダルを23個獲得しました。(銀メダル3個、銅メダル2個もあるので通算28個のメダルです。)

これを書いていて、引退しなくてもいいのではないかとおもわず思ってしまいました。体力的にかなり厳しいのはわかっていますが、4年後東京オリンピックで見たかったです。

絶対王者がいなくなるということで、東京オリンピックは日本の選手にとってチャンスが増えるということにもなるのですが、見たいものは見たいです。

「水泳競技」と題名をしておきながら、内容がほぼ、マイケル・フェルプスになってしまいました。

水泳はオリンピック第1回大会から行われている競技の一つで、スピード・持久性・技術・作戦を使い勝利を競う競技です。見ている分にはわかりやすく単純なスポーツですが、人間の能力の限界、最高のものを出す競技です。

これからそういった目で見ていただけると水泳ファンとしてはうれしく思います。