2016年10月-Vol.245

まとめ

今月のポイント

日銀は先月の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」を導入しました。この枠組みは、「イールドカーブ・コントロール」と「オーバーシュート型コミットメント」から成っていますが、短期的にはイールドカーブ・コントロールがどのように行われるかが注目されます。イールドカーブ・コントロールは、日銀当座預金残高のうち政策金利残高に▲0.1%のマイナス金利を適用し、10年国債金利がゼロ%程度で推移するよう長期国債の買い入れを行うことにより長短金利を操作する政策ですが、これを円滑に行うため新たなオペレーションを導入し、イールドカーブが概ね現状程度の水準から大きく変動しないようコントロールするとしています。これまで短期金利は中央銀行がコントロールできるものの、長期金利を完全にコントロールするのは難しいとされてきましたが、今後日銀がオペレーション等を通じてどのようにコントロールするのかが注目されます。

市場動向

| 国内債券 | 日銀の国債買入れや追加金融緩和に対する思惑から、10年国債利回りは低位で推移すると予想する。 |

|---|---|

| 国内株式 | 日銀によるETFの購入など良好な需給や来期に向けての業績回復期待などを背景に緩やかな上昇を予想する。 |

| 外国債券 | <米国>米国経済は緩やかな景気回復を続けており、FRB(連邦準備理事会)も年内の利上げの可能性を示しているが、金利上昇時の押し目買いも出やすく、横這いでの推移となるだろう。 <欧州>米国につれて上昇圧力がかかることもあるだろうが、ECBの追加緩和観測や先行きの景気不透明感から押し目買いも入りやすく、金利は横這いとなるだろう。 |

| 外国株式 | <米国>大統領選を巡るニュースフローの他、主要なマクロ指標、7-9月期の企業業績発表につれて振れの大きな動きも想定されるが、緩和的な金融環境に支えられて一進一退の動きを予想する。 <欧州>企業業績動向が注目される他、金融機関への懸念が払拭されず、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 日米の金融政策に影響されるとみられるが、ドル高が進んだ局面では相応のドル売りも出やすく、ドル円は横這いで推移するだろう。ユーロの下押し要因は多いが、米欧の金融政策に対する思惑などから明確な方向感は出づらく、対ドルで横這いとなるだろう。 |

虫眼鏡

『クジラ』

ポイント

日銀は先月の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」を導入しました。この枠組みは、「イールドカーブ・コントロール」と「オーバーシュート型コミットメント」から成っていますが、短期的にはイールドカーブ・コントロールがどのように行われるかが注目されます。イールドカーブ・コントロールは、日銀当座預金残高のうち政策金利残高に▲0.1%のマイナス金利を適用し、10年国債金利がゼロ%程度で推移するよう長期国債の買い入れを行うことにより長短金利を操作する政策ですが、これを円滑に行うため新たなオペレーションを導入し、イールドカーブが概ね現状程度の水準から大きく変動しないようコントロールするとしています。これまで短期金利は中央銀行がコントロールできるものの、長期金利を完全にコントロールするのは難しいとされてきましたが、今後日銀がオペレーション等を通じてどのようにコントロールするのかが注目されます。

今月の主なポイント

| 10/19 | (中)7-9月期GDP・・・4-6月期は前年同期比+6.7% (米)大統領候補テレビ討論会・・・大統領選挙前最後のテレビ討論会 |

| 10/28 | (米)7-9月期GDP・・・4-6月期から伸びが加速するとみられる |

| 10/31 | 日銀金融政策決定会合(11/1まで) ・・・展望レポートでの物価見通しに注目 |

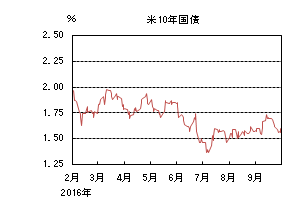

国内債券

9月の国内債券市場

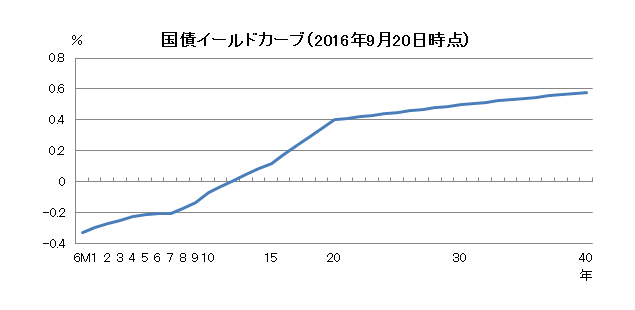

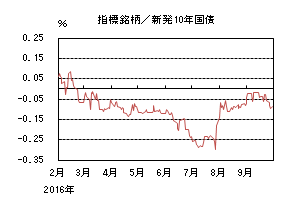

9月の債券市場は小幅上昇(金利は下落)した。月初、日銀が超長期ゾーンの国債買入れを見送り需給が悪化し10年国債利回りは上昇した。その後も、日銀幹部の相次ぐ発言からイールドカーブはスティープ化したものの、長期金利は揉み合いでの展開となった。日銀の金融政策決定会合後は、新たな政策を受け一時プラス圏まで上昇したものの、買い安心感や海外金利の低下を受け、▲0.085%で終了した。

月初、10年国債入札は無難に消化したものの日銀の国債買い入れオペにて超長期ゾーンの買入れが見送られたことから需給が悪化し、10年国債利回りは▲0.01%程度まで上昇した。その後は30年国債入札を順調に消化しブルフラット圧力が掛かったものの、日銀正副総裁がマイナス金利の弊害に言及したことや、日銀が総括的な検証でイールドカーブのスティープ化とマイナス金利の深堀りを検討しているとの観測が強まり、中短期金利に低下圧力・超長期金利に上昇圧力が掛かる形でツイストスティープ化しながら、長期金利は揉み合いで推移する展開となった。日銀の金融政策決定会合では、金融緩和強化のための新しい枠組みとして「長短金利操作付き量的・質的金融緩和」を導入し、10年国債利回りを0%程度に誘導する目標を示したことから、10年国債利回りは一時プラス圏まで浮上したものの、0%程度では日銀の買いオペが入るとの安心感が拡がったことや、欧州銀行セクターへの懸念から海外金利が低下したことを受け▲0.090%に低下した。月末は日銀が長期ゾーンの国債買入れ額を減額したことで、日銀の許容する10年国債利回りの下限が▲0.10%との見方が強まり、▲0.085%で終了した。

イールドカーブは、40年国債の発行増額や日銀がイールドカーブのスティープ化を検討していることへの警戒感から、超長期ゾーン以降の金利が上昇した一方で、マイナス金利の深堀り観測から中短期ゾーンが低下し、ツイストスティープ化した。

信用スプレッドは、ベース金利である国債利回りが低下したことから小幅拡大した。

10月の国内債券市場

10月の債券市場は、日銀の理想とするイールドカーブを探る展開となりそうだ。日銀は政策金利を▲0.10%、10年国債金利を0%程度とするイールドカーブをコントロールする政策を導入したことから、市場は日銀が許容する金利の上下限を探る展開を予想する。その為、国債買入れオペや国債入札などの需給イベントに相場が左右されそうだ。但し、金利上昇した場面では日銀の指値オペが入る可能性があるため、金利上昇余地は限定的になり、金利は低位で推移する見通しだ。

10月の債券市場のポイントは、①日銀の国債買入れオペ、②追加緩和への思惑、③米国の大統領選挙、と考える。

①(日銀の国債買入れオペ)日銀は10 年国債金利がゼロ%程度で推移するように国債の買入れを行うとの金融市場調節方針を示している。市場参加者は金利が上昇・低下した局面で日銀がどのように買入れ額を調整し、指値オペが入るかを探る展開になりそうだ。オペのタイミングでは投資家の思惑が交錯し、金利が上下に振れやすくなる可能性には注意が必要だ。

②(追加緩和への思惑)黒田総裁は今後の追加金融緩和はマイナス金利の深掘りと長期金利の操作目標の引き下げがメインになると発言している。消費者物価指数の対前年比がマイナスで推移する中、追加金融緩和期待は高まりやすいため、短期金利は低下余地を試す場面もありそうだ。

③(米国の大統領選挙)第1回討論の結果、ヒラリー氏優勢との見方が多いものの、先行きは不透明だ。10月、ヒラリー、トランプ両候補の討論会が2回予定されており、世論調査が拮抗する場面では先行き不透明感が強まり市場が混乱する恐れがある。

イールドカーブは、国債入札・日銀の国債買入れに対する投資家の思惑からスティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

9月の国内株式市場

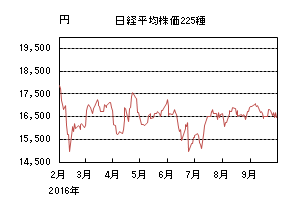

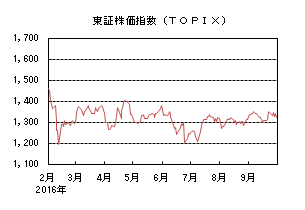

9月の株式市場は、日米の金融政策を巡って神経質な展開となる中、円高の進行などが嫌気され軟調な動きとなり、日経平均株価は2.59%の下落となった。

月初は円安・ドル高基調などが好感されて上昇したが、ECB(欧州中央銀行)が金融政策の維持を決定した後は原油安や米金利上昇により米国株が軟調となったことに加え、日銀によるマイナス金利の深堀りなどの観測を受けて下落した。下旬は、日銀の金融政策決定会合の結果やOPEC(石油輸出国機構)の減産合意を受け、金融株や資源関連株を中心に大きく反発する局面もあったが、国内長期金利の低下、円高進行、欧州の銀行の経営不安などを背景に一進一退の動きとなった。

業種別には、その他製品、石油・石炭、水産・農林などが上昇する一方、銀行、鉄鋼、輸送用機器などが下落した。

10月の国内株式市場

7-9月期の決算発表や、米国の大統領選挙、日米の金融政策動向などを巡り、一進一退の動きが続くものと思われるが、バリュエーション面での割高感はないことに加えて、日銀によるETFの購入など良好な需給や来期に向けての業績回復期待などを背景に緩やかな上昇を予想する。

4-6月期の実質GDP改定値は、設備投資の上振れや在庫の積み増しが寄与し、前月の前期比0.2%(年率換算)から0.7%に上方修正されたものの、先行きについては個人消費の回復が力強さに欠けることなどから低成長が続くと思われる。こうした状況下で、政府は大規模な経済対策を織り込んだ2次補正予算を臨時国会に提出しており、景気の下支え要因として期待される。また、「働き方改革実現会議」を立ち上げ、同一労働同一賃金や下請法の運用強化などによる賃上げ環境整備に着手し始めており、デフレ経済克服の施策として注目されよう。

7-9月期の企業業績については円高の影響が大きく、輸出関連企業を中心に大幅な減益が続くと思われるが、世界経済の緩やかな成長が続く中、円高の一服や堅調な商品市況に加えてコスト削減効果も見込まれることから、下期以降の業績は徐々に改善に向かうと見ている。また、大規模な経済対策は景気の下支え要因として期待されよう。需給面ではETF購入の増額を決定した日銀による買いのほか、株主還元に積極的な企業の自社株買いも見込まれる。来期に向けての業績回復や政府の施策への期待、良好な需給などを背景に緩やかな上昇を予想する。

リスク要因としては、一段の円高の進行や米国、中国の景気減速に加え、米国大統領選挙の動向、北朝鮮や中東・欧州情勢などの地政学的リスクの拡大などが挙げられる。

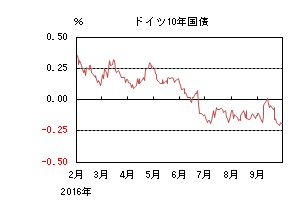

外国債券

9月の米国債券市場

9月の米国の長期金利はほぼ往って来いとなった。月初、予想を下回る経済指標を受けて、10年国債利回りは1.5%台前半まで低下したが、8日のECB(欧州中央銀行)理事会で金融政策が変更されず、ドラギ総裁も会見で量的金融緩和拡大に慎重な姿勢を示したため1.6%台まで上昇した。その後も複数のFRB(連邦準備理事会)高官から利上げに向けて前向きなコメントが続いたため更に売られ、1.7%を挟んで推移した。21日のFOMC(連邦公開市場委員会)では金融政策が据え置きとなった。発表された声明文は経済の短期的なリスク後退を指摘するなどやや強気だったが、同時に発表された長期見通しは下方修正されていたため買われ、1.6%台前半まで低下した。下旬には欧州の銀行の信用不安が再燃したため、質への逃避からさらに買われ、1.6%割れまで低下した。月末にかけて信用不安が後退したためやや売られ、結局1.6%手前で引けた。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は低下した。月初は米国債の動きにつれて、ドイツ10年国債利回りは一時マイナス0.1%台まで低下したが、8日のECB理事会で金融政策が変更されず、ドラギ総裁も会見で量的金融緩和拡大に慎重な姿勢を示したことや、複数のFRB高官が利上げに前向きな姿勢を示したことから一時プラス0.1%手前まで上昇した。21日のFOMCでは金融政策が据え置きとなり、長期見通しが下方修正されたため米国債が買われたことからドイツ国債も買われ、ドイツ10年国債利回りは再び▲0.1%近辺まで低下した。下旬には欧州の銀行の信用不安が再燃し、質への逃避から更に買われた。月末にかけては信用不安がやや後退したが、結局▲0.1%台前半で引けた。

10月の米国債券市場

10月の米国の長期金利は横這いを予想する。米国経済は緩やかな景気回復を続けており、労働市場は完全雇用に極めて近いと考えられる。米国経済の牽引役である個人消費は増加基調が続くと見込まれるが、製造業の景況感は悪化しつつある。FRBは利上げへの根拠が高まっていると主張し、年内の利上げの可能性を示しているが、経済指標次第で先行きは不透明な状態である。夏場までの金利低下、利上げ前の起債によって需給は緩み気味であることも金利上昇の要因になり得るが、同時に金利上昇時の押し目買いも出やすく、横這いでの推移となるだろう。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は横這いを予想する。9月の理事会でECBは追加金融緩和への明確な指針を示さなかったが、銀行セクターへの懸念、各国の政治リスクを受けた投資家心理の悪化などを考えると追加金融緩和が打ち出される可能性はある。その場合には量的金融緩和の延長、柔軟化などが想定される。この点はすでに市場参加者にも意識されており、実際の金利低下に与える影響は限定的だろう。米国が金利上昇した場合はドイツの金利などに上昇圧力がかかることもあるだろうが、先行きの景気不透明感から押し目買いも入りやすく、金利は横這いとなろう。

外国株式

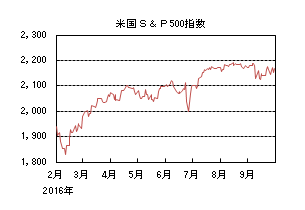

9月の米国株式市場

9月の米国株式市場は、S&P500指数で0.12%の下落で続落となった。追加金融緩和に言及しないECB(欧州中央銀行)総裁や、FRB(連邦準備理事会)高官のタカ派的なコメントなどを受けた金利上昇などにより全面安となる局面もあった。その後、FOMC(連邦公開市場委員会)の政策金利据え置きの決定や、原油減産合意による原油価格上昇もサポート材料となったが、不透明感を増す大統領選の行方、欧州銀行の急落といった懸念材料もあり、上値は抑えられた。エネルギー、情報技術、公益が上昇し、金融、生活必需品、素材などが下落した。

9月の欧州株式市場

9月の欧州株式市場は、ECB総裁が追加金融緩和に言及しなかったことや、FRB高官のタカ派的なコメントが懸念されて売られた。FOMCでは、金利据え置きが決定されたことで反発したものの、欧州銀行への懸念などから下落した。国別では、オーストリア、ベルギー、スウェーデンなどが上昇した一方、デンマーク、イタリア、アイルランドなどが下落した。セクター別では、素材、情報技術などが上昇した一方、電気通信サービス、ヘルスケアなどが下落した。

9月の香港株式市場

9月の香港株式市場は、1.39%の上昇となった。中国の製造業PMIの改善などを好感し上昇したが、米国の早期金利上げ観測の高まりから反落し、その後もアジア諸国の連休を控えて薄商いの中、一進一退の展開となった。

10月の米国株式市場

10月の米国株式市場は、米大統領選を控えて様子見ムードが高まる中、7-9月期の業績発表を受けて個別銘柄では振れの大きな展開が予想され、また主要な経済指標を受けて年内の利上げの有無を織り込む動きから一進一退の展開が継続しよう。

10月の欧州株式市場

10月の欧州株式市場は、企業業績動向が注目される他、欧州の金融機関への懸念が払拭されず、他市場をアンダーパフォームすると予想する。

10月の香港株式市場

10月の香港株式市場は、深セン・香港株式相互取引開始を控え中国本土からの資金流入が増加する中、SDR(特別引出権)組入れによる人民元の安定化期待や中国本土の主要経済指標の改善、年末に開催される中央経済工作会議に向けての新たな景気刺激策期待など好材料も多いものの、欧米株式市場の不透明感の高まりもあり一進一退の動きとなろう。

為替動向

9月のドル/円相場

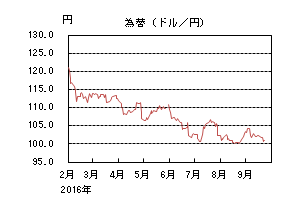

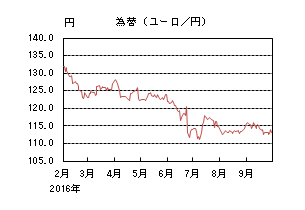

9月のドル/円相場は、円高ドル安となった。月初に発表された8月の米国雇用統計は予想を下回ったものの、9月の利上げの可能性がなくなるほど弱くはなく、ドル/円は104円台前半まで上昇した。しかし、注目された黒田日銀総裁の講演で、追加金融緩和の具体的な手掛かりが示されなかったことや、8月の米国ISM非製造業景況感の悪化を受けて101円台まで下落した。その後、日米の金融政策を巡る思惑から上下する展開となり、特に日銀によるマイナス金利の深掘りが意識されて103円台を付ける局面も見られたものの上値は重く、じりじりと円が買われた。21日の日銀金融政策決定会合を受けて、日経平均が大幅に上昇すると一時102円台後半まで上昇したが、国債買入れの減額も意識されたことや、同日のFOMC(連邦公開市場委員会)で今後の政策金利見通しが引き下げられたことから、100円台前半まで円が急速に買い戻された。その水準では日本の当局による牽制発言も出たことから円高進行には歯止めが掛かり、概ね100円台で横這い推移となった。月末にかけては、予想外にOPECの非公式会合で減産合意となったことでリスクオンの展開となり、101円台に戻して引けた。

9月のユーロ/円相場

9月のユーロ/円相場は、円高ユーロ安となった。月初の米国雇用統計後のドル/円の上昇局面では116円台前半まで上昇したが、ドル/円が反転下落すると114円近辺まで下落した。その後も、8日のECB(欧州中央銀行)理事会で量的金融緩和拡大に慎重な姿勢が示されたことからユーロ/ドルが1.13ドル台まで上昇したことや、日銀によるマイナス金利の深掘りが意識されドル/円が103円台に上昇すると、ユーロ/円も116円近辺まで上昇したが、上値は重く円が買われる格好となった。21日の日銀の金融政策決定会合や、FOMC後にドル/円が100円近辺まで下落したことから、ユーロ/円は112円近辺まで下落したが、その後は堅調なユーロ/ドルの動きに支えられて113円台半ばまで戻した。月末にかけては、ドイツ銀行に対する懸念が出たもののユーロ/ドルの下落は限定的となり、OPECの非公式会合での減産合意によるリスクオンでのドル/円の上昇を受けて114円近辺まで上昇して引けた。

10月のドル/円相場

10月のドル/円相場は、横這いを予想する。FRB(連邦準備理事会)は年内の利上げの可能性を示しており、利上げ予想が高まる場合にはドルは堅調に推移しやすい。これに対して日銀は長期的な視点で金融緩和を進めることを示しており、基本的に為替レートは日米の金融政策に影響されるだろう。このような中、米国の利上げが新興国の金融市場に与える影響や、ドル高が米国の企業業績を圧迫する懸念もあるため、ドル高が進んだ局面では相応のドル売りも出やすく、横這いを予想する。

10月のユーロ/円相場

10月のユーロ/円相場は、横這いを予想する。ユーロ/ドルはECBとFRBの金融政策の方向性の違いに影響されやすいと見込むほか、欧州では英国のEU離脱動向や、各国の右派の台頭、銀行セクターへの懸念もあり、ユーロの下押し要因は多い。しかし、ドイツなどの景況感や金融政策に対する思惑などからユーロが買われる局面も想定され、明確な方向感は出づらく、横這いとなるだろう。ドル/円も横這いでの推移を予想しているため、ユーロ/円も横這いで推移するだろう。

虫眼鏡

「クジラ」

昔、旅行中にクジラと偶然出会いました。海岸線を車で走っていたところ人だまりが見えたので興味本位で車から降りました。海を見ると3頭のクジラが海面から塩を吹き出し大きく尾びれを巻き上げ、悠然と泳いでいるところでした。目の前の景色が現実のものなのか、夢を見ているのではないかと錯覚させるものです。そんな“ワクワク”“ドキドキ”させる映画をご紹介しましょう。

■白鯨 (Moby Dick)

ハーマン・メルヴィルの小説を1956年に映画化した作品

1841年、マサチューセッツ州ニューベドフォードから物語が始まります。イシュメイル(R・ベースハート)と、クイークェグ(F・フォン・レデブール)は宿で知り合い、ともに捕鯨船ピークォッド号に乗ることになりました。その船長エイハブ(G・ペック)、一等航海士スターバック(L・ゲン)らとともに大海原へ。エイハブのこの航海の目的は「白鯨」を倒し、息の根を止めること。彼の片足を奪い義足にした宿敵。エイハブは船員らの気持ちをあおり巻き込んでいく・・・と物語は続きます。

船長エイハブを演じたG・ペックは、ローマの休日で新聞記者のジョー・ブラットレー役でも知られており、この作品では鬼気迫る演技をしているのも見ものです。

余談ですが、世界に展開している、アメリカ・シアトルのコーヒーチェーンの店名の由来は、シアトル近くのレーニア山にあったスターボ採掘場と物語に登場する一等航海士のスターバックから、とあります。

白鯨のモデルは、マッコウクジラ。そのマッコウクジラについて神秘的なお話を一つ。竜涎香(りゅうぜんこう)をご存知でしょうか?リュウノヨダレノカオリ??奇妙な名前ですが、それは希少な高級香料として昔から珍重され、金と同じかそれ以上の価格で取引されていました。あの世界三大美女のクレオパトラ・楊貴妃も愛用していたとも言われています。それは一体なにか、マッコウクジラの食べたイカやタコなどが腸内で消化されずに結石のようなものになったものと考えられていますが、すべての個体に有るわけではなく、未だ不思議のベールに包まれています。どんな香りがするのか、というとジャコウ(ムスク)のような甘い香りだそうです。

滅多に目にするものではないのですが、たまに海岸に打ち上げられ、竜涎香を拾ったニュースが話題になりますが、驚きはその価値。ウン百万円ともウン千万円ともなるそうです。

【参考文献】くじらの謎100問100答イルカの秘密、ALLCINEMA ONLINE

【確認】スターバックスコーヒージャパン