2017年11月-Vol.258

まとめ

今月のポイント

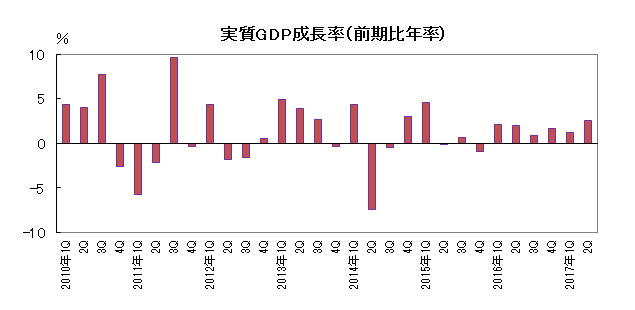

今月15日に7-9月期のGDP(一次速報)が発表されます。現行基準(1994年以降)では、1999年4-6月期から2001年1-3月期までの8四半期連続のプラス成長が最長ですが、この7-9月期がプラス成長になれば7四半期連続とそれに次ぐ長さとなります。海外経済の回復を受けて外需がプラス寄与になる一方で、内需がマイナスに転じるとの見通しになっています。公共投資の減速に加え、個人消費が前期の高い伸びによる反動減や夏場の長雨等の影響によりマイナスになる見込みです。実質GDP成長率のコンセンサスは前期比年率1%台半ばと前期(同+2.5%)より伸びが鈍化しそうですが、実際の数字が注目されます。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | 世界経済の回復を受けて、好決算が相次ぐなど先行きの業績拡大への期待は高まっている。今・来期業績の拡大を背景とした堅調な展開を予想する。 |

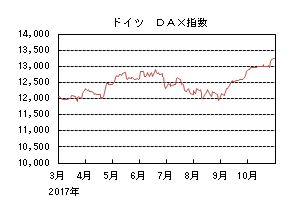

| 外国債券 | <米国>景気は緩やかな回復基調にあるが、インフレ率は加速しておらず、FRB(連邦準備理事会)の金融政策正常化は緩やかなペースを見込む。そのため長期金利は横這い推移を予想する。 <欧州>ユーロ圏の景気は緩やかに回復しているが、ECB(欧州中央銀行)の金融政策正常化は慎重に進められると考えるため、ドイツ金利は横這い推移を予想する。 |

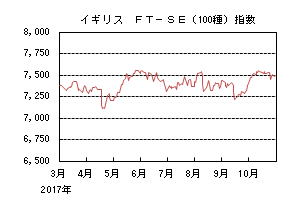

| 外国株式 | <米国>楽観的なセンチメントが一段と強まり、過熱感が強まっているものの、業績拡大や来春に向けた税制改革への期待が継続することで売り込みにくく、一進一退の横這いを予想する。 <欧州>11月初旬にBOE(イングランド銀行)の利上げが予想される中、企業業績見通しなどを材料に米国並みに一進一退の動きとなろう。スペインのカタルーニャ州の独立を巡る動向も注目される。 |

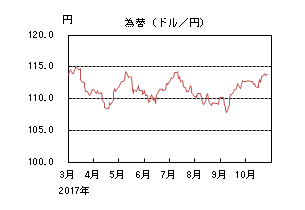

| 為替市場 | トランプ政権の政策運営の不透明さがドルの上値を抑えるため、ドルは対円で横這い推移になるだろう。ECBは金融政策正常化に踏み出したが、ユーロ高に配慮して慎重に進められる可能性が高く、ユーロは対ドルで横這い推移を想定する。 |

虫眼鏡

『寝台列車での旅』

ポイント

今月15日に7-9月期のGDP(一次速報)が発表されます。現行基準(1994年以降)では、1999年4-6月期から2001年1-3月期までの8四半期連続のプラス成長が最長ですが、この7-9月期がプラス成長になれば7四半期連続とそれに次ぐ長さとなります。海外経済の回復を受けて外需がプラス寄与になる一方で、内需がマイナスに転じるとの見通しになっています。公共投資の減速に加え、個人消費が前期の高い伸びによる反動減や夏場の長雨等の影響によりマイナスになる見込みです。実質GDP成長率のコンセンサスは前期比年率1%台半ばと前期(同+2.5%)より伸びが鈍化しそうですが、実際の数字が注目されます。

今月の主なポイント

| 11/11 | (中)独身の日・・・オンラインショッピングの売れ行きがどうなるか |

| 11/15 | 7-9月期GDP(一次速報)・・・上記参照 |

| 11/15 | (米)7月CPI・・・コアCPIの伸び率が高まるか |

| 11月中 | (米)税制改革の審議が進展するか |

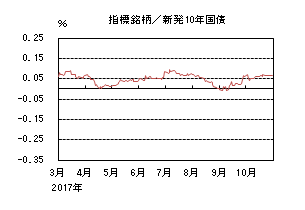

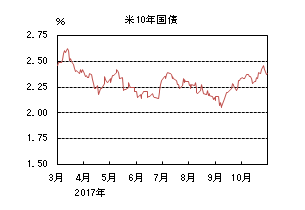

国内債券

10月の国内債券市場

10月の債券市場はほぼ横這いとなった。10年国債利回りは、月初、日銀の国債買入れに支えられ低下する場面があったものの、その後は総選挙への警戒感から0.0%台後半の狭いレンジで推移した。総選挙後も材料に乏しく横這い圏で推移し、0.065%で終了した。

月初、10年国債入札が低調な結果となったことから、10年国債利回りは0.08%まで上昇した後、日銀の国債買入れオペが良好な結果となったことから反転低下し、一時0.045%まで低下した。その後は、税制改革期待を受け米国長期金利が上昇基調となるものの、衆議院総選挙への警戒感、日銀の国債買入れなどから、0.0%台後半の狭いレンジで推移した。22日に行われた衆議院選挙後は、与党圧勝の結果を受けて円安・株高が進み金利に上昇圧力が掛かる場面はあったものの、現行の日銀金融政策に大きな変更はないとの見方が拡がり、狭いレンジ内で推移した後、月末は0.065%で終了した。

イールドカーブは、短期ゾーンが投資家の需要から低下する一方、需給環境が悪かった15年超が上昇し、ツイストスティープ化した。

信用スプレッドは、基準となる国債利回りが低下した短中期ゾーンや高格付けの長期ゾーンの需給が緩み、小幅に拡大した。

11月の国内債券市場

11月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

11月の債券市場のポイントは、①衆議院選挙後の財政政策の動向、②米国の税制改革、③日銀の金融政策と考える。

①(衆議院選挙後の財政政策の動向)財務省などの各省庁が2017年度の補正予算案の検討を始めた。既に消費増税の使途変更が表明されている中、更なる歳出圧力が高まると考えられる場合には、中長期的な財政規律への懸念が高まり金利上昇圧力が掛かる可能性がある。

②(米国の税制改革)年内に米国のトランプ大統領は税制改革を実現することを重視しているため、スムーズに議会審議が行われる場合には米国長期金利に上昇圧力が掛かりそうだ。一方で、オバマケア廃止法案のように議会での審議が紛糾する場合には、期待感の剥落から長期金利に低下圧力が掛かるだろう。いずれにせよ、税制改革の進展が金融市場に与える影響は大きいため、今後の進捗を注視していく必要がある。

③(日銀の金融政策)次期総裁人事に対する関心が高まる中、黒田総裁が再任されるのではないかとの観測が高まっている。黒田総裁が再任されれば、金融政策の大きな変更がないと見込まれるものの、別の人物が候補となる場合には金融政策の先行き不透明感が強まり、金利のボラティリティが高まりやすくなるかもしれない。

イールドカーブは、スティープ化とフラット化を繰り返す展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

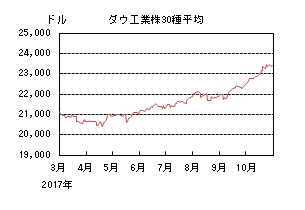

国内株式

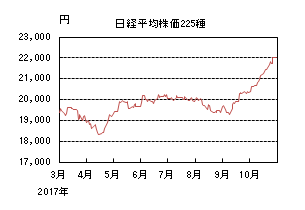

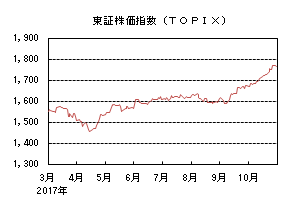

10月の国内株式市場

10月の株式市場は、世界景気の先行きに楽観的な見方が広がったことや、衆議院選挙で与党が圧勝したことなどが好材料となり大きく上昇した。日経平均株価は過去最長の16日連続上昇を記録したほか、21年ぶりの2万2000円台乗せとなり、上昇率は8.13%となった。

上旬は日銀短観や米国経済指標が好調だったことなどを受けて上昇し、その後も衆議院選挙で与党の優勢が伝わったことやIMF(国際通貨基金)が世界経済成長率の見通しを上方修正し景気の先行きに楽観論が広がったことなどから一段高となった。下旬に入っても、与党の圧勝による長期安定政権の継続が評価されたことに加え、7-9月期決算発表も好調な出足であることなどから続伸した。

業種別には、非鉄金属、電機、金属製品など全てのセクターが上昇した。

11月の国内株式市場

世界経済の回復などを受け、上方修正を発表する企業が増加するなど先行きの業績拡大への期待は高まっている。上昇ペースがやや速く、短期的には調整入りする可能性は否めないものの、今・来期業績の拡大を背景に堅調な展開を予想する。

IMFは、世界経済成長率の見通しを2017年+3.6%、2018年+3.7%へと前回(7月発表)からそれぞれ0.1ポイント上方修正した。地域別では米国、ユーロ圏、日本、中国など主要国を揃って上方修正しており、2018年については、新興国・発展途上国が世界景気を牽引する見方としている。一方、9月調査の日銀短観は、海外景気の回復が続く中で、製造業の業況感を中心に好転し、全産業の業況判断も改善している。全産業の売上高、経常利益の見通しについても、前回(6月)に続き上方修正されるなど企業業績の回復ペースは一段と強まっているといえよう。

発表が続いている7-9月期決算については、売上増加を伴う利益増加が鮮明となってきている。半導体や関連市場の拡大などを受けて電機、精密メーカーが好調なことに加え、旅客需要の増加などから大手航空会社の業績も拡大している。また、中国、アジアなどでの設備投資の回復から機械メーカーの上方修正が相次いでいる。今後も会社計画を増額する企業が増加すると見ており、来期についても、内外景気の拡大を背景に増収増益が続くと予想している。

リスク要因として、北朝鮮などの地政学的リスクに加え、日銀の出口戦略についての議論が浮上することなどを考えている。当面は日銀の政策変更はないと想定しているものの、現状の規模で国債・ETF(上場投資信託)の購入が長く継続することは考えにくく、欧米でテーパリング(量的金融緩和の縮小)が進む中において、議論の必要性について浮上する可能性があり留意点と見ている。

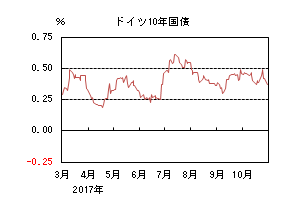

外国債券

10月の米国債券市場

10月の米国の長期金利は小幅上昇した。月初は2.3%台半ばで始まり、カタルーニャ州の独立を巡る懸念から2.3%を付けたが、2018年度の予算決議案を下院が可決したことや、6日に発表された雇用統計で平均時給の伸びが予想を上回り、2.4%まで上昇した。しかしその水準では買戻しが入り、2.3%台前半での推移となった。13日に発表されたCPIや小売売上高が予想を下回ると2.2%台後半まで低下したが、次期FRB(連邦準備理事会)議長にタカ派とされるテイラー氏が優位との報道、株高の進行、上院も予算決議案を可決したことから2.3%台後半まで上昇した。下旬にかけても金利上昇基調は続き、強い経済指標を受けて一時2.4%台後半を付ける局面も見られたが、慎重な利上げを進める現行の金融政策を継続すると見られるパウエル理事がFRB議長に指名される方向で傾いているとの報道、トランプ政権を巡る政治懸念から2.3%台後半まで低下して引けた。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は低下した。1日に実施されたカタルーニャ州の独立を問う住民投票を巡る政局不安が高まり、月初は0.4%台後半から0.4%台前半まで低下した。その後は事態収拾への期待や米金利の動きに連れて一時0.5%まで上昇したが、カタルーニャ州が独立宣言に踏み切るかどうか、それに対する中央政府による自治権のはく奪に対する思惑から不透明感が続いたため、0.3%台半ばまで低下した。下旬以降は、米金利に連れて再び0.5%手前まで上昇したが、26日のECB(欧州中央銀行)理事会で、資産買入額の減少と期間延長が決定されたものの、必要があれば再度の買入額の拡大や再延長の用意があるとされたことを受けて、金利は低下に向かった。翌27日にはカタルーニャ州が独立宣言をしたことで低下が進み、月末には0.3%台半ばで引けた。

11月の米国債券市場

11月の米国の長期金利は横這いを予想する。2018年度予算決議案の可決により、足元税制改革進展への期待が高まっている。景気は緩やかな回復基調を維持していると考えられるが、インフレ率の伸び悩みなど、回復ペースが加速しているとまでは見られてはいない。そのため、FRBの金融政策が従来と比べて更にタカ派に転じることは考えづらく、当面利上げは従来通り年数回という緩やかなペースになるだろう。税制改革に関する議論が進めば、金利に上昇圧力が掛かりやすいが、上値では押し目の買いも入りやすく、基調として横這い推移を予想する。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は横這いを予想する。ユーロ圏の景気は緩やかに回復している。一方、テーパリング(量的金融緩和の縮小)観測からユーロ高が進行したことを受け、ECBは金融政策の正常化を慎重に進めると考えられるため、金利の上昇圧力は抑えられ横這いの動きとなるだろう。

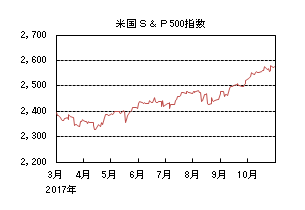

外国株式

10月の米国株式市場

10月の米国株式市場は、S&P500指数で2.22%の上昇となった。予想を上回るマクロ指標、概ね好調な企業決算発表、税制改革への期待の高まり等の材料が好感されて7ヵ月連続の上昇となり史上最高値を更新した。セクターでは情報技術、公益、素材等が上昇し、一方、電気通信サービス、生活必需品、ヘルスケア等が下落した。

10月の欧州株式市場

10月の欧州株式市場は、スペインのカタルーニャ州独立を巡る混乱や、ECB(欧州中央銀行)のテーパリング(量的金融緩和の縮小)を巡る動向などが懸念され他市場をアンダーパフォームしたものの、26日のECB政策会合がハト派的な内容となったことで反発し、米国並みの上昇となった。国別では、オーストリア、ベルギー、ノルウェーなどが上昇し、一方、ポルトガル、イタリア、スペインなどがアンダーパフォームした。セクターでは、エネルギー、情報技術、素材などが買われ、一方、ヘルスケア、電気通信サービス、金融が売られた。

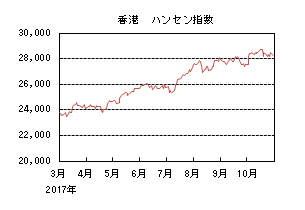

10月の香港株式市場

10月の香港株式市場は、2.51%上昇した。中国共産党大会が開催され、習体制の一段の強化が図られたことが確認された。党大会後は材料出尽くし感から反落して上値の重い展開となった。

11月の米国株式市場

11月の米国株式市場は、世界的な景気拡大を背景にした企業業績の拡大期待や税制改革の動向で売り込みにくい局面が続く中、市場の過熱感も一段と強まっており、一進一退の横這いを予想する。

11月の欧州株式市場

11月の欧州株式市場は、初旬にBOE(イングランド銀行)の10年振りの利上げが予想される中、企業業績動向などを材料に米国並みに一進一退の動きとなろう。スペインのカタルーニャ州の独立を巡る動向も注目される。

11月の香港株式市場

11月の香港株式市場は、中国本土を中心にアジア地域の堅調な景気拡大や企業業績の増益基調が見込まれる一方、12月には米国の利上げが予想されることや市場の過熱感の台頭などから、一進一退で欧米市場並みの動きとなろう。

為替動向

10月のドル/円相場

10月のドル/円相場は、円安ドル高となった。月初、発表された経済指標が市場予想を上回ったため、一時113円台になるなど堅調に推移した。6日の雇用統計は市場予想に反してハリケーンの影響により非農業部門の雇用者数が前月比で減少したものの、平均時給の伸びが市場予想を上回ったことから堅調さを維持した。中旬にかけては、11日に公表された9月のFOMC(連邦公開市場委員会)議事要旨がハト派的と捉えられたことや、13日に発表されたCPIが市場予想を下回ったことから金利が低下し、一時111円台半ばまで売られた。その後、北朝鮮問題を巡る思惑や、次期FRB(連邦準備理事会)議長にタカ派とされるテイラー氏が優位との報道でドルが反転上昇、更に米上院で来年度予算決議案が可決されたことからリスクオンの展開となり114円台まで買われた。月末にかけては、次期FRB議長に現理事でハト派とされるパウエル氏が優勢との報道や、地政学的リスクに対する警戒感からドルの上値が重くなった。また、昨年の大統領選挙でのロシア疑惑にかかる捜査でトランプ陣営の元選挙対策本部長らが起訴されたため、リスクオフとなり113円を割れる局面もあったが、買い戻され113円台半ばで引けた。

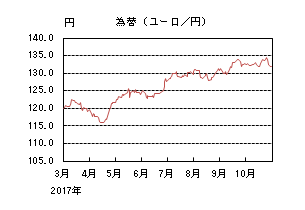

10月のユーロ/円相場

10月のユーロ/円相場は、小幅の円高ユーロ安となった。月初はドル/円が112円台後半を中心に、ユーロ/ドルが1.17ドル台半ばを中心に推移したためユーロ/円も132円台半ばを挟んでの推移となった。中旬に掛けてドルが売られた局面では、ECB(欧州中央銀行)のテーパリング(量的金融緩和の縮小)観測からユーロの方が底堅く推移したため、ユーロ/円は133円台半ばとなった。その後、反動でいったん132円割れまで円高ユーロ安が進んだ後は、ECB理事会を前にテーパリングに対する警戒感から対ドルでユーロが底堅く推移したのに対して、円が売られたためユーロ/円は134円台半ばとなった。26日のECB理事会後のドラギ総裁の会見がハト派色の強いものであったため、ユーロは対ドルで1.18台から1.16台まで急落、対円でも132円台前半まで売られた。月末にかけては、スペインのカタルーニャ州独立の動きを嫌気してユーロは一旦対ドルで1.15台まで、対円でも131円台まで売られたがやや戻し、132円台前半で引けた。

11月のドル/円相場

11月のドル/円相場は、横這いを予想する。12月のFOMCでの利上げが確実視される中、経済指標や政治動向によっては一時的にドルが上振れる可能性はある。しかし、これまでのトランプ政権の政策運営を振り返ると、持続的なドル高をサポートできるだけの政策を決定できるかどうかは不透明と考えられる。このため、ドル高が進んだ場合には利益確定の売り圧力が高まりやすく、横這い推移を予想する。

11月のユーロ/円相場

11月のユーロ/円相場は、横這いを予想する。10月のECB理事会後のドラギ総裁の会見はハト派色の強いものであったが、テーパリングが決定したことや、緩やかな景気回復が続いていることがユーロの上昇を支える要因になりやすい。一方、ECBの金融政策の運営方針はユーロ高に配慮して慎重に進められる可能性が高いだろう。そのため、ユーロの上値は抑えられやすく、対ドルで横這い推移を予想する。ドル/円も横這い推移を予想しているため、ユーロ円も横這い推移となるだろう。

虫眼鏡

「寝台列車での旅」

国内旅行は外国観光客だけでなく、国内観光客向けの需要も高まっているようです。政府が観光立国を推進していることもあり、観光地域が施設やおもてなしの充実など魅力度のアップに取り組んでいることなどが理由といえましょう。

一方で、旅行に行く際の交通手段も多様化しつつあります。皆さんも旅行計画をするのは観光地だけでなく、乗り物の選択も重視するようになっているのではないでしょうか。遠方の国内旅行といえば、交通手段としては新幹線、飛行機が一般的と思いますが、寝台列車や客船による旅も人気となっています。

今回は、話題となることが多い「豪華寝台列車」に加え、最近人気が高まっている「寝台列車」を取り上げました。

(豪華寝台列車)

JR九州の‘ななつ星in九州’の人気に続くかたちで、今年はJR東日本が‘トランスイート四季島’、JR西日本が‘トワイライトエクスプレス瑞風’の運行を開始するなど新しい豪華寝台列車が登場しています。

これら豪華寝台列車の料金を聞いたときは、一体だれが乗るのか思いましたが申し込みが多いことには驚かされました。東北や北海道を旅する‘トランスイート四季島’の最上級スイート「四季島スイート」は2泊3日で1人約95万円(2名1室利用)という高額にもかかわらず、発売当初の最高倍率は76倍となりました。九州地域を周遊する‘ななつ星in九州’は、運行開始から4年経っていますが、今でも定員に対する申込件数は、最も人気のある「DXスイートA」が最高倍率166倍、平均倍率でも16倍という倍率となっています。リピータ客も多く、しかも何度も値上げを実施しているということから、高い支持を続けていることがわかります。

こうした豪華寝台列車の人気の一方で、廃車された寝台列車が観光向けに復活しています。‘ななつ星 in 九州’、‘トランスイート四季島’、‘トワイライトエクスプレス瑞風’の予算はないものの、寝台列車の旅を楽しみたいと考えている方は少なくはないと感じます。

昨年春の北海道新幹線開業に伴い廃止された寝台特急「カシオペア」は、ツアーリスト向けの臨時電車として運行され、人気を集めています。料金は2泊3日で最も安い価格で約15万円となっており、東北、北海道を周遊する‘トランスイート四季島’と比べるとリーズナブルなものの庶民からは高い価格といえましょう。「カシオペア」は豪華寝台列車と位置づけられているようです。

(定期寝台列車は2つのみ)

ところで、以前は多く運行していた定期寝台電車は、新幹線の開通、高速バスの充実などに伴い大幅に減少しました。旅行以外でのニーズは少なくなったことを示しているのかもしれません。今でも定期寝台電車として運行しているのは、‘サンライズ瀬戸’‘サンライズ出雲’の2つだけとなっています。‘サンライズ瀬戸’は東京駅から高松駅、サンライズ出雲は東京駅から出雲市駅まで運行されています。

‘サンライズ瀬戸’の料金は、A寝台で約2.8万円(乗車券込み)、B寝台で約2.2万円であり、新幹線と特急を使った場合の約1.9万円に比べて多少高い価格です。価格についての感じ方は、人により様々と思いますが、簡素なビジネスホテル並みの部屋で旅が楽しめるA寝台(1名1室利用)で、この価格であればかなり安いと感じる方は多いのではないでしょうか。‘ななつ星in九州’など豪華寝台列車が話題となる中で、低価格で寝台列車の旅が楽しめる‘サンライズ瀬戸、出雲’の人気は高まっているようです。実際、A寝台の予約を取るのは難しく、時々出品されるヤフーのオークションなどでは高いプレミアムがついている状況です。

寝台列車で夜景を楽しむだけでなく、夜に東京から乗り、翌朝に目的地(高松、出雲)に到着するので、旅行の時間を有効に使うと言う面でも、魅力があるといえましょう。

(最後に)

夏旅行で‘サンライズ瀬戸’で高松に行き、帰りは岡山から新幹線を使いました。新幹線では、グリーン車に乗りましたがほぼ満席でした。座っている方々のほとんどは旅行客だったと思います。グリーン車は空いているというイメージがあったので意外でした。

多少は高くても、良いサービスを受けられる旅をするという流れは高まっていると感じています。最後の定期寝台車となった‘サンライズ瀬戸、出雲’ですが、今の料金で長く運行を継続してもらいたいと思います。