2018年6月-Vol.265

まとめ

今月のポイント

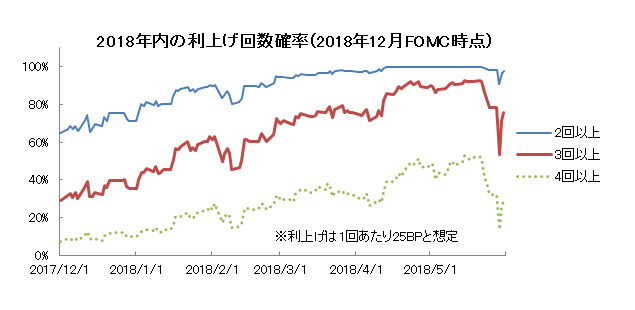

今月12日より米国でFOMC(連邦公開市場委員会)が開催されます。今会合では、殆どの市場関係者の想定通り、2018年で2回目となる25BPの利上げが見込まれます。先月半ばまで利上げペースが加速するとの見方が徐々に高まっていましたが、5月の議事要旨の内容がハト派的と受け止められたことに加え、イタリア政局不安も重なったことで、市場では年内4回の利上げに対する見方が月末にかけて後退しました。こうした状況下、会合後に示されるドットチャートやパウエル議長の会見が注目されます。また、今月はこのFOMCのほか下記の通り、中旬に重要イベントが目白押しとなっています。

市場動向

| 国内債券 | 日銀の金融政策により金利低下圧力が掛かるものの、0%程度の水準では投資家の需要が見込みづらく、0%程度からやや高止まりしやすいと予想する。 |

|---|---|

| 国内株式 | バリュエーション面では割安なものの、米中貿易摩擦や南欧の政局混迷など先行きの不透明感は強まっており、一進一退の展開を予想する。 |

| 外国債券 | <米国>米国の景気は回復を維持し、物価の上昇期待も高まっている。6月利上げが見込まれていることもあり、金利は緩やかに上昇するだろう。 <欧州>ユーロ圏経済は全体として緩やかな回復を維持しており、ECBは金融政策正常化に向けて動くと予想されるため、金利は緩やかに上昇するだろう。 |

| 外国株式 | <米国>米中の貿易等を巡る不透明感は懸念材料として残り、また中旬のFOMCでは3月以来の利上げが予想されるものの、堅調なマクロ指標や企業業績に支えられて小幅な上昇を予想する。 <欧州>イタリアの政局動向が懸念される中、相対的な業績の伸びは米国を下回るものの、足元のドル高・ユーロ安や資源価格の上昇を評価して概ね米国並みの上昇を予想する。 |

| 為替市場 | 米景気は回復基調にあり、利上げ予想を反映した米金利の上昇と日米金利差の拡大観測が対円でのドルの上昇を支えるだろう。6月のECB理事会では、金融政策正常化に向けた動きがあると予想する。5月の下落の反動もありユーロは対ドルで上昇しやすいだろう。 |

虫眼鏡

『増えている外国人』

ポイント

今月12日より米国でFOMC(連邦公開市場委員会)が開催されます。今会合では、殆どの市場関係者の想定通り、2018年で2回目となる25BPの利上げが見込まれます。先月半ばまで利上げペースが加速するとの見方が徐々に高まっていましたが、5月の議事要旨の内容がハト派的と受け止められたことに加え、イタリア政局不安も重なったことで、市場では年内4回の利上げに対する見方が月末にかけて後退しました。こうした状況下、会合後に示されるドットチャートやパウエル議長の会見が注目されます。また、今月はこのFOMCのほか下記の通り、中旬に重要イベントが目白押しとなっています。

今月の主なポイント

| 6/12 | 米朝首脳会談・・・開催に至るか、開催された場合はその協議の内容 (米)FOMC(13日まで)・・・上記参照 |

| 6/14 | (欧)ECB(欧州中央銀行)理事会・・・10月以降のスタンスが示されるか 日銀金融政策決定会合(15日まで)・・・現状維持が見込まれる |

出所:CMEグループ資料をもとに富国生命投資顧問作成

国内債券

5月の国内債券市場

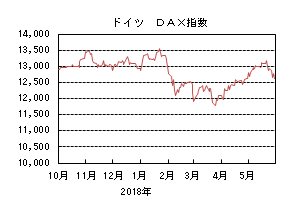

5月の債券市場は上昇(金利は下落)した。10年国債利回りは、月初、GWの狭間から売買高が減少し、小幅低下してスタートした後、米国長期金利が上昇基調となったことを受け、一時0.06%まで上昇したものの、月末にかけては、イタリアの政治不安などからリスク回避姿勢が強まり、0.03%で終了した。

10年国債利回りは、月初、前月末に米国長期金利が低下したことやゴールデンウィークの狭間で売買が低調だったことなどから、小幅に低下してスタートした後、特段の材料がないなか、狭いレンジ内で推移した。その後は、米国のイラン核合意からの離脱を受け中東の地政学的リスクが高まり、原油価格が上昇したことなどから米国長期金利が一時3.12%まで上昇したことを背景に、0.06%まで上昇した。月末にかけては、イタリア政治リスクへの警戒感や、米国が輸入車に25%の追加関税を検討するとの報道などから投資家のリスク回避姿勢が強まり、金利は低下基調で推移し0.03%で終了した。

イールドカーブは、長期ゾーン以降の金利低下幅が大きくなり、ブルフラット化した。

信用スプレッドは、概ね横這いで推移した。

6月の国内債券市場

6月の債券市場は、日銀によるイールドカーブ・コントロール政策から金利低下圧力がかかるものの、0%程度の水準では投資家の需要が見込みにくいことから、日銀の目標とする0%程度からやや高止まりしやすい展開を予想する。

6月の債券市場のポイントは、①日銀の国債買入れ額、②米国の金融政策と金利動向、③イタリア・スペインの政治動向、と考える。

①<日銀の国債買入れ額>18年度は国債発行額が減額され、日銀の国債買入れ額を減額するとの観測が一時高まったものの、円高警戒感から日銀は減額を見送っていたと考えられる。今後は、金融市場の動向を見ながら減額を実施すると思われ、金利上昇要因となりそうだ。

②<米国の金融政策と金利動向>6月のFOMC(連邦公開市場委員会)にて政策金利引き上げが予想されている。FOMCにおいて、年内の利上げ回数の増加が示されれば、金利に上昇圧力がかかり、金融市場のボラティリティが高まる展開には警戒が必要だ。

③<イタリア・スペインの政治動向>イタリアはポピュリスト政党である五つ星運動と同盟との連立政権により、反EUの政治姿勢が強まりそうだ。また、スペインでは、現政権への不信任案から近い内に総選挙が行われる見込みのため、政治の混乱が高まりそうだ。そのため、ユーロ圏の南欧2大国の政治情勢の緊迫感から、金融市場のボラティリティが高まり、日本にも影響が波及する恐れがあり注意が必要だ。

イールドカーブは、利回りに対する投資家の需要から、超長期ゾーンを中心にフラット化圧力がかかりやすい展開を予想する。

信用スプレッドは、概ね横這いで推移すると予想する。

国内株式

5月の国内株式市場

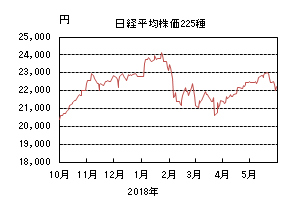

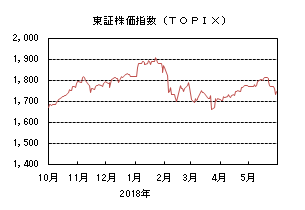

5月の株式市場は、イタリアの政局不安や北朝鮮情勢の懸念の高まりなどから反落し、日経平均株価で1.18%の下落となった。

月前半は、円安・ドル高基調が続いたことや米国株高などから上昇し、その後も米中通商協議で中国が対米輸入の拡大を合意するとの見方が広がり貿易摩擦問題への懸念が後退したことなどから続伸した。下旬以降は、トランプ米大統領が6月12日に予定されている米朝首脳会談の中止を示唆し米朝関係の悪化が懸念されたことや、イタリアの政局不安に端を発した金融市場の混乱を受けて下落した。

業種別には、サービス、化学、ガラス・土石などが上昇する一方、鉱業、海運、非鉄金属などが下落した。

6月の国内株式市場

米中貿易摩擦のほか、北朝鮮情勢や南欧の政局混迷など先行きの不透明感は強まっている。株価の下落によりバリュエーション面では割安となったもの、6月は政治や金融政策面での重要なイベントが多く控えていることや、ここ数年の傾向として外国人投資家が売越しであり需給面での改善も見込みにくいことなどから、一進一退の展開を予想する。

1-3月期の国内実質GDP(一次速報値)は前期比▲0.2%(年率換算▲0.6%)となり、9四半期ぶりのマイナス成長となった。輸出がアジア向け電子部品などの増勢一服で伸び悩んだことに加え、設備投資も小幅ながら減少に転じた。個人消費も天候不順など一時的な要因の影響が大きく、微減となった。先行きについては、世界経済の拡大などを背景に緩やかな回復基調に戻っていくと予想しているが、米中貿易摩擦や米金利の上昇傾向などを背景とした一部の新興国における資金流出への懸念などは留意点だろう。

18/3期の国内企業決算は事前予想を上回る実績となる一方で、19/3期の会社計画については小幅増収増益(当期利益については減益)の見通しとなっており、経済成長率の減速への懸念や、労務・物流費などのコスト増加もある程度は想定されていると思われる。また、外需関連企業の為替想定レートは概ね105円/ドルであり、足元の水準からはやや保守的といえる。但し、為替の感応度については過去に比べると小さくなっており、この影響は限定的だろう。株式市場が本格的に上昇に転じるには、景気の拡大を背景に会社計画の上振れ期待が高まってくることなどが必要と考えている。

国内政局については現政権の基盤が大きく揺らぐ可能性は低いと予想しているものの、安倍内閣の支持率の低迷が続くようであれば、金融政策への影響が想定されるなど市場への影響は小さくないと見ている。

外国債券

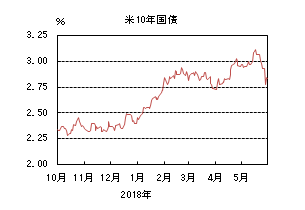

5月の米国債券市場

5月の米国の長期金利は低下した。中旬までは揉み合いが続いたが、予想を上回る経済指標を受けて3.1%台まで上昇した。しかし下旬から月末にかけては、イタリアの政治懸念や原油価格の下落などからリスク回避の動きが加速し、一時2.8%割れまで低下した。

イールドカーブは、中旬以降一旦ベアスティープ化したが、下旬から月末にかけてリスク回避的な動きにより、ツイストでフラット化した。

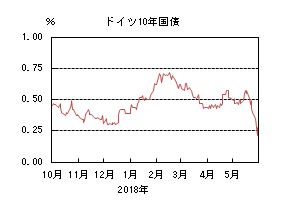

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は低下した。中旬までは揉み合いが続いたが、ECB(欧州中央銀行)高官によるタカ派発言などで0.6%台半ばまで上昇した。しかし下旬から月末にかけては、イタリア・スペインの政治懸念などから、リスク回避の動きが加速し、一時0.2%割れまで低下した。

周辺国国債とドイツ国債のスプレッドは拡大した。イタリアの政治懸念により周辺国国債が売られる一方でドイツ国債が買われため、スプレッドは急拡大した。

6月の米国債券市場

6月の米国の長期金利は上昇を予想する。6月のFOMC(連邦公開市場委員会)では0.25ポイントの利上げが見込まれている。米国の景気は回復を維持し、原油価格の上昇を受けて物価の上昇期待も高まっており、金利は緩やかに上昇しやすいだろう。中東の地政学的リスクを反映した原油価格の動向、北朝鮮問題などによっては、米国債市場のボラティリティが上昇することも考えられる。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は上昇を予想する。ユーロ圏経済は全体として緩やかな回復を維持していると考えられる。その中、ECBは6月の理事会で今後の金融政策運営に関するガイダンス修正(12月の債券購入終了を含む)を発表するだろう。米国の利上げも重なり、金利は上昇しやすい。その一方、ドイツの景況感の下振れ、イタリア・スペインの政治リスクが従来以上にユーロ圏債券市場のボラティリティを高める要因となることもあるだろう。

外国株式

5月の米国株式市場

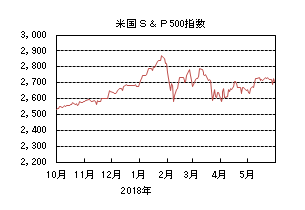

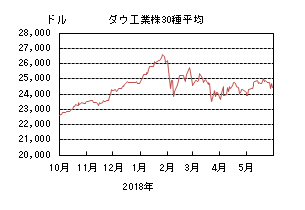

5月の米国株式市場は、S&P500指数で2.16%の上昇となった。米中の貿易を巡る不透明感は継続するものの、概ね堅調なマクロ指標や予想を上回る企業業績の増益トレンドが継続するとの見方から上昇した。月末にかけてイタリア政局への懸念から金融セクター中心に急落する局面もあったが、情報技術セクターが堅調で影響は限定的であった。セクターでは、情報技術、資本財・サービス、エネルギーなどが買われた一方、電気通信サービス、生活必需品、公益などが売られた。

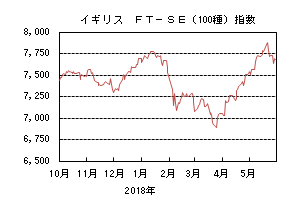

5月の欧州株式市場

5月の欧州株式市場は、対ドルでのユーロ安を背景に上昇したが、その後は米中貿易摩擦に加え米国の欧州圏への鉄鋼、アルミに対する関税引き上げへの懸念、イタリア政局の混迷などで南欧諸国中心に急落し、米国市場をアンダーパフォームした。国別では、アイルランド、イギリス、ポルトガルなどが買われ、一方、イタリア、スペイン、オーストリアなどが売られた。セクターでは、情報技術、素材、エネルギーなどが買われ、一方、電気通信サービス、金融、公益などが売られた。

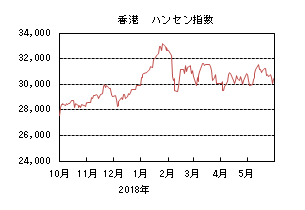

5月の香港株式市場

5月の香港株式市場は、1.10%の下落となった。米中貿易摩擦の一服や米国株高などを好感して上昇したものの、その後は米中の貿易摩擦の不透明感や、米長期金利の上昇を受けたドル高を背景にした新興国通貨安が懸念されて上値は抑えられた。月末にかけては、イタリア政局が嫌気されて下落した。

6月の米国株式市場

6月の米国株式市場は、引き続き米中の貿易等を巡る不透明感は懸念材料として残り、また中旬のFOMC(連邦公開市場委員会)では3月以来の利上げが予想されるものの、概ね堅調なマクロ指標や企業業績の増益期待に支えられ小幅な上昇を予想する。

6月の欧州株式市場

6月の欧州株式市場は、イタリアの政局動向が懸念される中、相対的な業績の伸びは米国を下回るものの、足元のドル高・ユーロ安や資源価格の上昇を評価し、概ね米国並みの上昇を予想する。

6月の香港株式市場

6月の香港株式市場は、米朝会談の行方や米国の金利動向、貿易摩擦を巡る不透明感などは懸念材料として残るものの、中国本土の製造業PMIの上振れや堅調な企業業績などから米国並みの上昇となろう。

為替動向

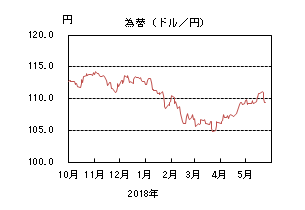

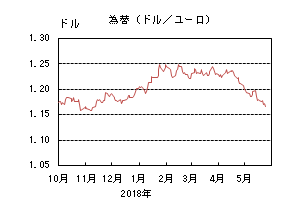

5月のドル/円相場

5月のドル/円相場は、円高ドル安となった。日米金利差の拡大からドルが買われ、月中には一時111円台を付けた。しかし米朝首脳会談の中止声明とイタリア政局不安を機にリスクを取る流れが反転、108円台で月末を迎えた。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、大幅なユーロ安ドル高となった。ドイツの小売売上、消費者物価など弱い経済指標に、イタリアのポピュリスト政策への不安(債務減免要求や独自通貨発行への懸念)が重なり、月末には1.16ドル台に下落した。

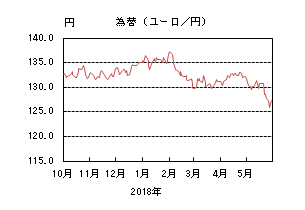

5月のユーロ/円相場

5月のユーロ/円相場は、ユーロ安円高となった。ドイツの弱い経済指標などから前半に130円を割り込んだ後、一旦は131円台に戻したものの、イタリアの政局からユーロが売られたため、月末には再び127円近辺に下落した。

6月のドル/円相場

6月のドル/円相場は、上昇を予想する。景気は回復基調にあり、利上げ予想を反映した米金利の上昇と日米金利差の拡大観測がドルの上昇を支えるだろう。中間選挙を控え、トランプ大統領が中国などへの強硬姿勢を示す場合など、リスク回避からドルが軟調に推移することも考えられ、ボラティリティは上昇しやすいだろう。

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、上昇を予想する。6月のECB(欧州中央銀行)理事会では、12月に量的緩和策を終了することに向けた情報の開示、フォワードガイダンスの修正がなされると予想する。5月のユーロ下落がやや急ピッチで進んだこともあり、ユーロは上昇しやすい。一方、イタリアの政治動向によってはユーロがボラタイルに推移することもあるだろう。

6月のユーロ/円相場

6月のユーロ/円相場は、上昇を予想する。ドル/円は上昇、ユーロ/ドルも上昇を予想するため、ユーロ/円は上昇となるだろう。

虫眼鏡

「増えている外国人」

GW前半に栃木にある大藤で有名なフラワーパークに足を運びました。温暖な気候が続いて例年に比べて早く開花したので心配しましたが、何とか見頃に間に合いました。夕方に着いてパークを一周して明るい中で様々な花を満喫した後、ライトアップされる夜の藤も楽しむために、その時間までベンチで座っていました。そうすると目の前を日本人の次は中国人、その次はタイ人と、様々な国の方が通り過ぎます。ここ数年、どの観光地においても外国人旅行者は明らかに増えていますので多少のことでは驚きませんが、あまりにも多いのです。パッとみて出身地が判らない東アジアの方は口にしている言葉で見分けますと、来園者の半数近くが外国人です。海外メディアにこのパークが紹介されたことも奏功していると思われますが、都心から車で1時間半くらいかかるパークに家族や小グループの外国人の方が多く来園しています。

もっとも、年々外国人旅行者が増えている現状を鑑みますと、驚くことではないのかもしれません。日本政府観光局の統計をみますと、訪日外国人旅行者は、ほんの5年前は836万人にすぎませんでしたが、2017年は前年比19%増の2,869万人です。その勢いは2018年に入っても続いており、1~4月合計で1千万人を突破し、年間で3千万人の大台も現実味を帯びています。しかも中国人旅行者の爆買いが話題になった頃は、東京や大阪などの都心部が訪問地の中心でしたが、先の栃木の例のように徐々に恩恵を受けている地域やサービスが広がっているようです。実際、統計「宿泊旅行統計調査(平成29年・年間値)」で、外国人延べ宿泊者数を地域別にみますと、三大都市圏※1は前年比10.2%増、地方部は同15.8%増となり、地方部のシェアが統計開始以来はじめて4割を上回っています。

※1三大都市圏は東京、神奈川、千葉、埼玉、愛知、大阪、京都、兵庫

この3千万人という訪日観光客のインパクトは大きくなっています。季節や海外の暦に左右されて訪日観光客数は時期によって変動していますが、平均泊数を用いた単純計算では、常に80万人強の訪日観光客が日本にいることになります。2017年のデータ(訪日外国人旅行消費額4.4兆円)では、その方々だけで1日当たり約120億円消費されていることになります。2020年に4千万人という政府目標が達成できれば、このような訪日観光客の国内消費への貢献は一段と高まることが期待されます。ホテルなどの宿泊施設が逼迫することなどは懸念材料ですが、訪問地の地域分散が一段と進んだり、民泊施設の数が増えたりすれば、政府目標も手が届くのではないでしょうか。

このような観光地における外国人の増加は、新聞やテレビで頻繁に報じられている通りですが、日常生活の中でも“外国人が増えているな”と感じる機会が多くなっています。家の近所にも様々な国の方が住んでいますし、コンビニなどの小売店や飲食店で店員として働いています。日本における外国人による消費増は、日本に住んでいる在留外国人が増加していることもかなり影響しているのでは?と思っています。法務省の統計をみますと、在留外国人数は、2017年末現在で256万人となっています。2014年末まで210万人前後で長らく推移していましたが、この3年間年々増加しており、2017年末は前年比で18万人増加しています。この18万人という数字は小さいと感じますが、在留外国人は日本にずっと滞在しているため訪日観光客数に換算しますと、およそ650万人に相当します。ちなみに2017年の訪日観光客は前年比で約470万人増加ですので、18万人増も侮れない数字と言えるのではないでしょうか?旅行者と日々生活している在留外国人とでは1日あたりの消費額はまったく異なるものの、消費の面でのプラス効果も大きそうです。

また、消費とは別の側面での貢献もみられます。在留外国人で増えているのは、もともと構成比が高い中国人に加えて、ベトナム人が目立っており、在留資格別では、「留学」や「技能実習」の伸び率が高くなっています。言うまでもありませんが、様々な業種における深刻な人手不足がその背景にあるようです。「技能実習は、労働力の需給の調整の手段として行われてはならない」ものですが、技能の修得等を通じて労働していますし、「留学」でも条件を満たせば一定の時間内で就業できます。今や外国人の働き手によって支えられている店や企業、産業は多くあります。最近の報道によりますと、政府は新たな外国人労働者の受け入れ策を検討していますので、在留外国人の増加傾向は続くことになるでしょう。

日本人の人口減少が続くなか、日本の実質GDP成長率が、2018年1~3月期にマイナスになるまで8四半期連続でプラスとなったのは、良好な雇用・所得環境、企業の収益性の向上等、様々な要因がありますが、訪日観光客に加え、在留外国人が増加していることも大きな要因ではないでしょうか。