2019年8月-Vol.279

まとめ

今月のポイント

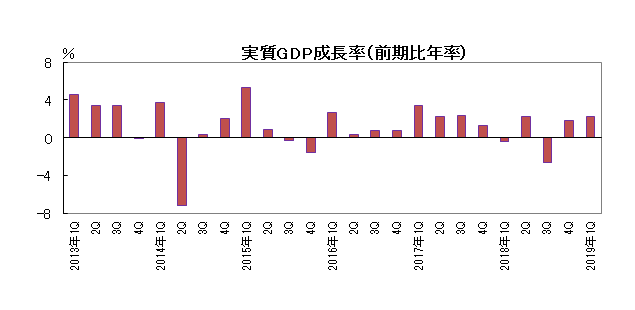

今月9日に4‐6月期のGDP(1次速報)が発表されます。年初には10月の消費税率引き上げを控えた駆け込み需要により底堅い動きが想定されていましたが、やや弱い結果になる見通しです。主要シンクタンクの予測をみますと、マイナス成長とプラス成長とに見方が分かれていますが、プラスとの見方がやや優勢のようです(8社平均:前期比年率+0.5%)。どのシンクタンクも外需はマイナス寄与を見込む一方、10連休が押上げ要因となった個人消費や補正予算の効果が期待できる公共投資などは増加が見込まれており、内需はプラス寄与となっています。グローバル経済の鈍化や米国の保護主義的な通商政策の影響が広がる中、3四半期連続のプラス成長で着地できるのか注目されます。

市場動向

| 国内債券 | 内外の金融緩和期待から金利低下圧力が掛かりやすいものの、日銀の誘導目標の下限近辺にあることから、低位で推移すると予想する。 |

|---|---|

| 国内株式 | 企業決算が厳しいことに加え、日本と米国との通商交渉や、8月は外国人投資家が売り越す傾向にあることなどから、軟調な展開を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が市場の期待通りに金融緩和を進められるかは、今後のデータなどに依存するところも多く、基調としては横這い圏での推移となろう。 <欧州>ECB(欧州中央銀行)の金融政策は緩和方向に転換したものの、政策手段が限られているため、横這い圏で推移すると予想する。 |

| 外国株式 | <米国>企業決算の上振れは期待しにくいものの、自社株買いによる需給改善や一段の利下げへの期待が継続することが好感されて小幅に上昇するだろう。 <欧州>ECBの一段の金融緩和に市場の期待が高まる一方で、欧州のマクロ環境、企業業績は米国に劣後し、また、政治的な不透明感もあることから、米国市場をアンダーパフォームする展開は継続するだろう。 |

| 為替市場 | FRBが予防的利下げを重視していることはドル売り材料となるものの、米国経済は緩やかな回復基調を維持しているため、ドルは対円で横這い圏で推移するだろう。ECBの金融政策は緩和方向に転換したものの、中国での政策期待はユーロ圏経済の下支え要因となるため、ユーロは対ドルで横這い圏での推移となろう。 |

虫眼鏡

『リカレント教育』

ポイント

今月9日に4‐6月期のGDP(1次速報)が発表されます。年初には10月の消費税率引き上げを控えた駆け込み需要により底堅い動きが想定されていましたが、やや弱い結果になる見通しです。主要シンクタンクの予測をみますと、マイナス成長とプラス成長とに見方が分かれていますが、プラスとの見方がやや優勢のようです(8社平均:前期比年率+0.5%)。どのシンクタンクも外需はマイナス寄与を見込む一方、10連休が押上げ要因となった個人消費や補正予算の効果が期待できる公共投資などは増加が見込まれており、内需はプラス寄与となっています。グローバル経済の鈍化や米国の保護主義的な通商政策の影響が広がる中、3四半期連続のプラス成長で着地できるのか注目されます。

今月の主なポイント

| 8/9 | (日)GDP統計(1次速報、4‐6月期)・・・上記参照 |

| 8/14 | (中)生産、小売等主要指標(7月)・・・前月反転した流れを維持できるか |

| 8/22 | ジャクソンホール会議(~24日) ・・・主要中銀の政策スタンスに変化があるか |

| 8月中 | 米中通商協議・・・合意に向けての協議が継続するか |

出所:内閣府資料をもとに富国生命投資顧問作成

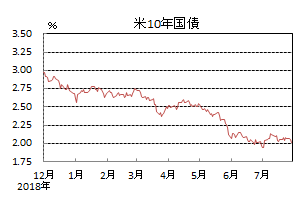

国内債券

7月の国内債券市場

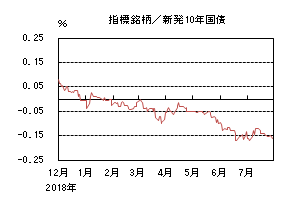

7月の債券市場はほぼ横這いとなった。10年国債利回りは、米中貿易摩擦懸念の後退や米国の経済指標が改善したことを受け、FOMC(連邦公開市場委員会)による大幅な利下げ観測が後退し、一時▲0.12%まで上昇した。その後は、FRB(連邦準備理事会)高官から金融緩和に前向きな発言が相次いだことや、良好な需給環境から▲0.1%半ばまで低下し、月末は▲0.16%で終了した。

10年国債利回りは、先月末の米中首脳会談で、米中通商協議の再開が決まり、両国間の緊張が緩和されたこと受けて、小幅に上昇して始まった。その後、米国雇用統計など堅調な経済指標から、FOMCの大幅利下げ期待が後退し一時▲0.12%まで上昇した。しかし、17日の20年国債入札の結果が良好となり投資家の需要が確認されたことや、FRB高官の利下げに前向きな発言が相次いだことから、低下に転じた。月末にかけては、ECB(欧州中央銀行)が追加金融緩和に前向きな姿勢を示したことや、日銀も状況が悪化すれば躊躇なく追加的な金融緩和措置を講じる姿勢を示したことから▲0.15%近辺で推移し、月末は▲0.16%で終了した。

イールドカーブは、短中期ゾーンが上昇した一方、超長期ゾーンが低下し、ツイストフラット化した。

信用スプレッドは、概ね横這いで推移した。

8月の国内債券市場

8月の債券市場は、米欧中央銀行の金融政策が緩和方向に転換したことにより海外長期金利には低下圧力が掛かりやすく、国内金利にも低下圧力が掛かるものの、日銀の誘導目標の下限近辺で推移していることから大幅な低下は見込み難く、低位で推移しやすい。但し、日銀の追加金融緩和に対する期待が強まる場面ではボラティリティが高まりやすいだろう。

8月の債券市場のポイントは、①米国の金融政策、②ユーロ圏の金融政策、③国内の金融政策と考える。

①<米国の金融政策>前月末にFOMCは利下げとバランスシート縮小の早期停止を決定したものの、今後の政策見通しは状況次第となったことで、今後の経済指標や金融市場の動向に注目が集まるだろう。また、下旬に開催されるジャクソンホールでの会合で、金融政策の見通しについて示唆があるかどうか注目が集まりそうだ。

②<ユーロ圏の金融政策>ユーロ圏経済はドイツを中心に景況感が悪化し、インフレ指標にも下振れ圧力が掛かっていることから、9月のECB理事会で追加緩和が確実視されている。その為、欧州金利低下を通じ、国内金利にも低下圧力が掛かりやすいだろう。

③<国内の金融政策>FOMCが市場予想よりはハト派的でなかったことから、為替市場は落ち着いているものの、株安・円高圧力が掛かる場面では、日銀の追加金融緩和期待が高まりやすく、金利には低下圧力が掛かる可能性があるため注意が必要だ。

イールドカーブは、投資家の利回りに対する需要からフラット化しやすい展開を予想する。

信用スプレッドは、基準となる国債利回りが低位で推移する見込みから、概ね横這いで推移すると予想する。

国内株式

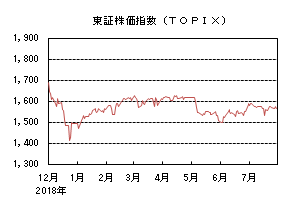

7月の国内株式市場

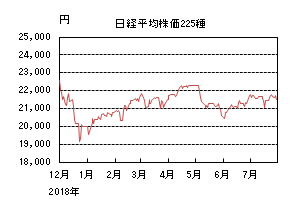

7月の株式市場は、米中貿易戦争の懸念が後退したものの月末のFOMC(連邦公開市場委員会)を控えて様子見ムードが広がり、日経平均株価で1.15%の上昇となった。

前月末に実施された米中首脳会談で、追加の対中制裁関税の見送りや、貿易協議の再開が決定されたことを受けて大幅に上昇して始まり、その後もFRB(連邦準備理事会)による利下げ観測の高まりなどを背景に米株式市場が続伸したことなどから堅調な動きが続いた。月央には円高・ドル安傾向となり外需関連企業の業績悪化の懸念が高まったことなどから急落する局面もあったが、下旬に入ると米中貿易協議が進展するとの報道や、半導体市場が先行き改善に向かうとの見方などから反発した。月末にかけては、電機、機械などの厳しい決算を発表した企業の株価は軟調だったものの、FOMCを控えて利下げへの期待もあり一進一退の動きとなった。

業種別には保険、海運、水産・農林などが上昇する一方、鉄鋼、証券、石油・石炭などが下落した。

8月の国内株式市場

FRBによる金融緩和政策は好材料となるものの、4-6月期の企業決算は外需関連を中心に厳しい内容が見込まれることに加え、日本と米国との通商交渉や、例年8月は外国人投資家の日本株売りが増加する傾向にあることなどから、軟調な展開を予想する。

IMF(国際通貨基金)が発表した世界経済成長率の見通しは、米中貿易戦争の影響に加え、英国の合意なきEU離脱やイラン情勢の緊迫化などのリスク要因から2019年、2020年について前回(4月予想)からそれぞれ0.1ポイントずつ引き下げられている。主要国で見ると米国はGDPの実績値が予想を上回ったことから上方修正される一方で、中国は貿易戦争の影響などから下方修正されており、日本についても消費税率の引上げなどを理由に引き下げられている。

発表が続いている4-6月期決算は、情報サービスなど一部の業種は好調を維持しているものの、電機、機械など外需関連については、米中貿易戦争に伴う中国経済の減速の影響などを受けて厳しい決算が相次いでいる。今年度の市場予想は増収増益となっているが、発表されている決算の内容や、予定されている消費税率の引上げなども考慮すると下方修正リスクが高まっていくと考えている。

FRBによる金融緩和期待などを背景に主要国の株価が上昇する中で、日本株は出遅れ感があり、バリュエーション面では割安な水準が続いている。しかしながら、企業業績の下方修正リスクに加え、開始される日米通商交渉の行方が不透明なことや、8月については株式需給を左右する外国人投資家が売越す傾向にあることなどから、軟調な展開を予想している。

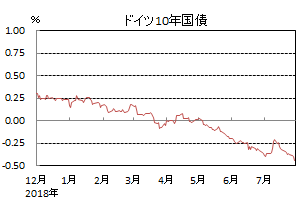

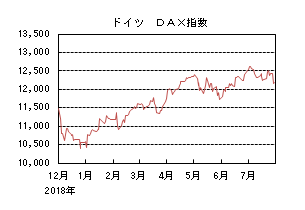

外国債券

7月の米国債券市場

7月の米国の長期金利はほぼ横這いとなった。月初2%を割れる場面があったが良好な雇用統計を受けて2.0%台半ばまで戻した。中旬にはCPIを受けて2.1%台半ばまで上昇したが、その後は月末のFOMC(連邦公開市場委員会)への思惑から2.0%台での推移となり、FOMC後は2.0%近辺まで低下して引けた。

イールドカーブは大幅利下げ期待が後退し、短期ゾーンの金利が長期、超長期ゾーンの金利より上昇幅が大きかったため、ベアフラット化した。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は低下した。月初から中旬までは米国債につれて▲0.4%台まで低下した後▲0.1%台後半まで売られた。その後は予想を下回る経済指標を受けて▲0.3%台後半まで買われた。ECB(欧州中央銀行)理事会後に上下に振れたが月末にかけて再び低下し、▲0.4%台半ばで引けた。

周辺国国債とドイツ国債のスプレッドは、欧州委員会が財政に関する制裁を見送ったイタリア国債を中心に縮小した。

8月の米国債券市場

8月の米国の長期金利は横這いを予想する。米国経済は個人消費を中心に回復基調を維持していると考えられる。一方、米中摩擦によるサプライチェーンの混乱などを受けて、企業の景況感は軟化している。FRB(連邦準備理事会)は先行きの不確実性に配慮し予防的利下げを重視しているものの、市場の期待通りに金融緩和が進められるかは今後のデータに依存するところも多い。基調として金利は横這い圏で推移すると想定する。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は横這いを予想する。企業の景況感の悪化などユーロ圏経済の先行き懸念は高まっている。一方、中国の景気刺激策への期待などから金利に上昇圧力が掛かる場面も想定される。ECBは緩和方向に転換したが手段は限られていることもあり、金利は横這い圏で推移すると想定する。

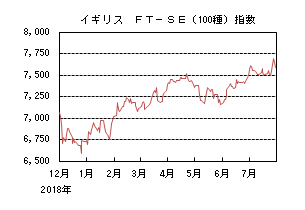

外国株式

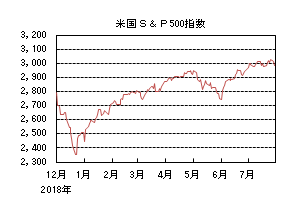

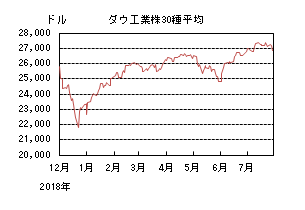

7月の米国株式市場

7月の米国株式市場は、S&P500指数で1.31%の上昇となり史上最高値を更新した。米中首脳会談での中国の通信機器大手への一部部品の禁輸解除や貿易協議の再開、4-6月期の企業業績が概ね好調だったことなどから史上最高値を更新した。月末には25bpの利下げが実施されたものの追加利下げが言及されなかったことが嫌気され売られた。

セクターでは、情報技術、コミュニケーションサービス、生活必需品などが買われ、一方、エネルギー、ヘルスケア、素材などが売られた。

7月の欧州株式市場

7月の欧州株式市場は、月初こそECB(欧州中央銀行)後任総裁の決定などで米国に追随して買われたものの、その後は冴えない企業決算、新首相を迎えたハードブレグジット(合意なきEU離脱)への懸念などから売られ、米国市場の下落に追随して月末にかけて一段安となった。国別では、ベルギー、オランダ、イギリスなどが買われた一方、スペイン、スウェーデン、ドイツなどが売られた。セクターでは、生活必需品、ヘルスケア、一般消費財・サービスなどが買われた一方で、素材、エネルギー、金融が売られた。

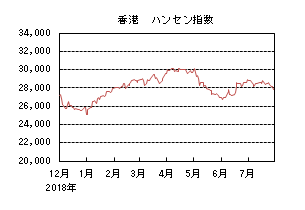

7月の香港株式市場

7月の香港株式市場は、米中首脳会談での貿易協議の再開や中国の通信機器大手への一部部品の禁輸解除が好感されて上昇して始まったものの、FRB(連邦準備理事会)議長の発言を前に堅調なマクロ指標の発表を受けて利下げ見通しについての不透明感が高まり下落し、その後は、先月以来の街頭デモが一段と激化し、今後の経済活動への懸念も高まり、2.68%の下落となった。

8月の米国株式市場

8月の米国株式市場は、7月末の利下げを経て今後の金融政策の方向性が市場変動材料となろう。企業決算の上振れは期待しにくいものの、自社株買いによる需給改善、一段の利下げ期待の継続が好感され小幅な上昇を予想する。来年の米大統領選挙を控えた両党の動向、イラン情勢、米中通商協議などの行方も影響しよう。

8月の欧州株式市場

8月の欧州株式市場は、7月末の米国の利下げを受け、ECBが一段の金融緩和にいつ踏み込むか市場の期待は高まっている一方で、欧州のマクロ環境、企業業績は米国に劣後しており、政治的な不透明感も加わり、米市場をアンダーパフォームする展開は継続しよう。

8月の香港株式市場

8月の香港株式市場は、米中摩擦の影響を受けて中国本土市場のマクロ指標で弱い数値が予想されることや、逃亡犯条例を巡る混乱が継続するものの、中国の財政政策、金融政策による景気下支えが期待されることに加え、米国の利下げ期待も継続するため、米国並みの上昇を予想する。

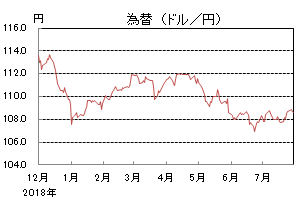

為替動向

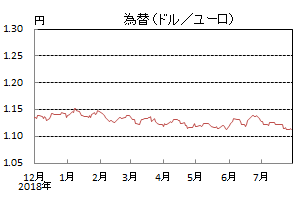

7月のドル/円相場

7月のドル/円相場は、ドル高円安となった。上旬に好調な米国雇用統計を受けて109円近くに上昇した。その後、107円台前半に下落する局面もあったが、予想を上回った耐久財受注額などを背景にドルが再び上昇し、月末は108円台後半となった。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、ユーロ安ドル高となった。ECB(欧州中央銀行)高官によるハト派的な発言や、ドイツを中心に弱い経済指標の発表が続いたことによるユーロ安に加え、予想よりタカ派的なFOMC(連邦公開市場委員会)後のパウエル議長会見によるドル高から、月末は1.10ドル台後半となった。

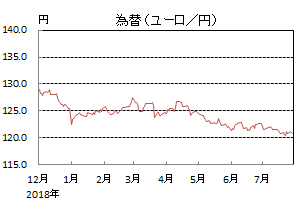

7月のユーロ/円相場

7月のユーロ/円相場は、円高ユーロ安となった。ユーロ、円ともに対ドルで下落したものの、ユーロの下落幅の方が大きく、月末は120円台半ばで引けた。

8月のドル/円相場

8月のドル/円相場は、横這いを予想する。FRB(連邦準備理事会)が予防的利下げを重視していることはドル売り材料とはなるものの、米国経済は緩やかな回復基調を維持している。相対的な経済の良好さが評価されて買い戻しは入りやすく、基調として横這い圏での推移を想定する。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、横這いを予想する。総裁交代を控えている中、ECBは先行きの緩和余地を確保しつつ金融緩和を重視する姿勢を示す可能性がある。一方、中国での政策期待はユーロ圏経済の下支えになると考えられ、押し目買いも入りやすく、ユーロは横這い圏で推移すると予想する。

8月のユーロ/円相場

8月のユーロ/円相場は、横這いを予想する。ドル/円、ユーロ/ドルともに横這いを見込むため、ユーロ/円も概ね横這いとなるだろう。

虫眼鏡

「リカレント教育」

最近リカレント教育という言葉をよく目にしたり、耳にしたりするようになりました。

文部科学省によると、リカレント教育とは「学校教育」を、人々の生涯にわたって、分散させようとする理念であり、その本来の意味は、「職業上必要な知識・技術」を習得するために、フルタイムの就学と、フルタイムの就職を繰り返すことである(日本では、長期雇用の慣行から、本来の意味での「リカレント教育」が行われることはまれ)。我が国では、一般的に、「リカレント教育」を諸外国より広くとらえ、働きながら学ぶ場合、心の豊かさや生きがいのために学ぶ場合、学校以外の場で学ぶ場合もこれに含めている(この意味では成人の学習活動の全体に近い)。なお、「リフレッシュ教育」は、「リカレント教育」のうち①職業人を対象とした、②職業志向の教育で、③高等教育機関で実施されるものであり、むしろ諸外国での「リカレント教育」に近い概念、となっています。

政府が打ち出している「希望を生み出す強い経済」「夢をつむぐ子育て支援」「安心につながる社会保障」の「新・3本の矢」の実現を目的とする「一億総活躍社会」の実現や「人生100年時代」に対する備え、あるいは「働き方改革」が進められ、日本的雇用慣行である終身雇用制や年功序列制も見直されつつある中で、リカレント教育の重要性が述べられています。

政府が力を入れているだけに、「リカレント教育」で検索すると文部科学省だけでなく、内閣府や総務省などいろいろな省庁で該当項目が見つかります。

内閣府によるとリカレント教育の意義として、単線的な職業キャリアではなく、転職や起業など多様なキャリア形成が可能になること、第4次産業革命の技術革新が進む中で、新技術に対応したスキルや、AI等の機械に代替されにくい能力を身に着けることが可能になること、の2つが挙げられています。また、リカレント教育の効果として、年収や就業する確率が上昇するとあります。

年金支給開始年齢の引き上げに合わせた定年延長が行われたり、老後の生活資金を公的年金だけに頼ることは難しいとの報告書が公表されたりしています。将来的にも雇用の流動化が進むことが予想される中、新しい知識や技術を身に着けることは必要である、あるいはできることなら身に着けたいと考えている人は多いのではないでしょうか。

しかしながら同じ内閣府の調査によると25歳~64歳のうち大学等の機関で教育を受けている人の割合をOECD諸国で比較すると、日本の割合は2.4%と、英国の16%、アメリカの14%、OECD平均の11%と比較して大きく下回っており、データが利用可能な28ヵ国中で最も低い水準になっているそうです。

その原因として、日本の教育システムや雇用システムのほかに費用と時間の問題も大きいのではないかと思われます。一つ目の費用に関しては雇用保険の教育訓練給付金制度を使うことによって、ある程度軽減することが可能です。この給付金には一般教育訓練給付金、専門実践教育訓練給付金、教育訓練支援給付金などがあり、それぞれ支給対象者や支給要件、対象講座等の制限がありますが、こちらは厚生労働省のサイトから調べることができます。

二つ目の時間の問題に関しては、働き方改革やワークライフバランスによって徐々に長時間労働の是正が進んでいるようですが、それでもなかなか学習のためのまとまった時間を確保することは難しい状況にあります。そのため、教育機関に通う方法のほかeラーニングの活用も今後拡大することが予想されます。

学び直しとなると敷居が高そうで身構えてしまいますが、出来そうなことを探してやってみるなど夏休みを利用して少し考えてみるのもいいかも知れません。

【参考】内閣府HP、総務省HP、文部科学省HP、厚生労働省HP