2020年8月-Vol.291

まとめ

今月のポイント

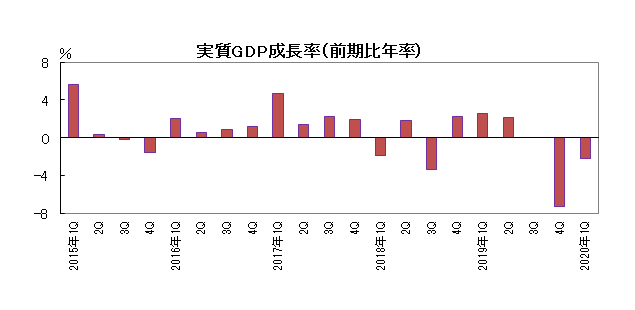

今月17日に4—6月期の日本のGDP(1次速報)が発表されます。主要シンクタンクの各予測をみますと、前期比年率▲20%台半ばから後半の見通しとなっており、3四半期連続マイナス成長かつ統計を遡れる1980年以降で最大のマイナス幅になりそうです。新型コロナウイルスの感染拡大に伴う4月、5月の緊急事態宣言により経済活動が著しく制約を受けたことから、内需の柱である個人消費と設備投資の大幅減が見込まれています。また、同時期のGDPは、米国が前期比年率▲32.9%、ユーロ圏(暫定値)が同▲40.3%のマイナス成長と海外需要も減少したことから、日本の輸出は自動車を中心に大幅に落ち込み、外需も成長率を大きく下押ししました。あまりにも大幅なマイナス成長になると、感染拡大前の経済活動水準に戻るまで時間が掛かることになるため、どのくらいの数値で着地するか結果が注目されます。

市場動向

| 国内債券 | 国債増発による需給悪化への懸念はあるものの、新型コロナウイルスの感染再拡大の懸念から、金利は低下圧力が掛かるだろう。 |

|---|---|

| 国内株式 | FRB(連邦準備理事会)の金融政策はプラス材料であるものの、新型コロナウイルスの感染再拡大により、景気・企業業績の先行き不透明感が強いことなどから、上値が重く一進一退の展開を予想する。 |

| 外国債券 | <米国>新型コロナウイルスの感染再拡大による経済への悪影響や米中対立激化の懸念などから、金利は低位での推移を予想する。 <欧州>ECB(欧州中央銀行)が金融緩和姿勢を強めていることや、景気回復は緩慢であることから、金利は低位で推移するだろう。 |

| 外国株式 | <米国>経済活動の再開が徐々に進む中、新型コロナウイルスのワクチン開発や企業業績回復への期待がサポートして売り込みにくい展開が続き、上昇を予想する。 <欧州>経済活動の再開が徐々に進む中、ワクチン開発や企業業績回復への期待、欧州復興基金設立に関するニュースなどが好感され、米国同様上昇を予想する。 |

| 為替市場 | 新型コロナウイルスの感染再拡大の懸念や米中対立激化の懸念などから、ドルは対円で弱含みの推移を予想する。欧州復興基金の創設で各国が合意に至ったことが引き続きユーロのサポート要因となり、ユーロは対ドルで強含みでの推移を予想する。 |

ポイント

今月17日に4—6月期の日本のGDP(1次速報)が発表されます。主要シンクタンクの各予測をみますと、前期比年率▲20%台半ばから後半の見通しとなっており、3四半期連続マイナス成長かつ統計を遡れる1980年以降で最大のマイナス幅になりそうです。新型コロナウイルスの感染拡大に伴う4月、5月の緊急事態宣言により経済活動が著しく制約を受けたことから、内需の柱である個人消費と設備投資の大幅減が見込まれています。また、同時期のGDPは、米国が前期比年率▲32.9%、ユーロ圏(暫定値)が同▲40.3%のマイナス成長と海外需要も減少したことから、日本の輸出は自動車を中心に大幅に落ち込み、外需も成長率を大きく下押ししました。あまりにも大幅なマイナス成長になると、感染拡大前の経済活動水準に戻るまで時間が掛かることになるため、どのくらいの数値で着地するか結果が注目されます。

今月の主なポイント

| 8/7 | (米)雇用統計(7月)・・・雇用環境の改善ペースがどうなるか |

| 8/14 | (米)小売売上高(7月)・・・6月までに急回復した後の伸び率がどうなるか |

| 8/17 | (日)GDP速報(4-6月期)・・・上記参照 |

| 8月中 | 新型コロナウイルス感染拡大・・・経済活動がどのくらい制限されるか |

出所:内閣府資料をもとに富国生命投資顧問作成

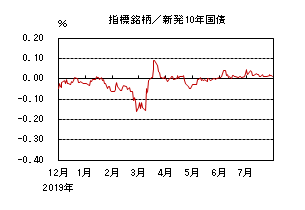

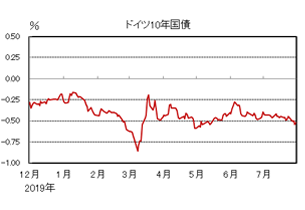

国内債券

7月の国内債券市場

7月の債券市場は上昇(金利は低下)した。

10年国債利回りは、国債増発への警戒感から上昇した後、超長期国債の入札が順調に消化されたことや、新型コロナウイルスの感染再拡大から低下し、月末は0.010%で終了した。

10年国債利回りは、月初に国債増発への警戒感から一時0.045%まで上昇したが、その後実施された10年国債入札が順調に消化されたことから金利は低下に転じた。中旬には、新型コロナウイルスのワクチン開発進展期待から海外金利が上昇したこと等を受けて金利が上昇する場面も見られたが、その後、20年国債入札が順調に消化され、需給悪化懸念が後退したことや、国内において首都圏を中心に新型コロナウイルスの感染再拡大の懸念が高まり、金利は低下基調となり、月末は0.010%で終了した。

イールドカーブは、超長期ゾーンの金利低下幅が相対的に大きくなり、フラット化した。

信用スプレッドは日銀社債オペなどが支えとなり小幅縮小した。

8月の国内債券市場

8月の債券市場は、堅調に推移すると予想する。国債増発による需給悪化への懸念はあるものの、引き続き日銀による金融緩和政策により金利の上昇余地が限定的となる中、国内での新型コロナウイルスの感染再拡大を受けて、個人消費を中心に景気の下振れ警戒感が一段と強まる場合には、10年国債利回りは再びマイナス圏で推移する局面があるだろう。8月の債券市場のポイントは、①新型コロナウイルスの感染再拡大の動向、②米中関係の動向、③国債増発の影響と考える。

①<新型コロナウイルスの感染再拡大の動向>経済活動の再開に伴い、国内外で新型コロナウイルスの感染者数が増加している。米国では一部の州で1日当たりの死者数が過去最多を記録し、また欧州、豪州でも感染再拡大への懸念が強い。感染再拡大の動向によっては世界経済と金融市場には下押し圧力が掛かる可能性がある。

②<米中関係の動向>7月、米中関係は総領事館の相互閉鎖により、一段と悪化した。特に新型コロナウイルスの感染再拡大を受けて景気回復のペースが鈍化しつつある中で、支持率の低下が見られるトランプ政権は11月の大統領選挙が近づくにつれて、今後対中姿勢をより一層強めていくであろう。米中対立の激化懸念が高まり、リスクオフが進行した場合、内外金利に低下圧力が掛かることも考えられる。

③<国債増発の影響>7月の入札結果を見る限り、国債増発による需給悪化懸念はひとまず後退したと考えられ、また8月は中旬まで超長期国債の入札がないため、安定した需給環境が継続するであろう。しかし、新型コロナウイルスの感染再拡大を受けて国内経済には下押し圧力がかかっており、今後財政支出の拡大圧力が高まることも考えられ、国債増発への懸念が再度高まる可能性もある。

イールドカーブは、当面はフラット化を試す展開を予想する。

信用スプレッドは、小幅縮小を予想する。

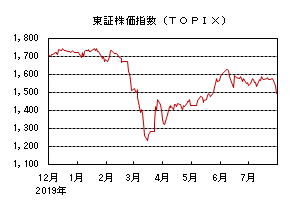

国内株式

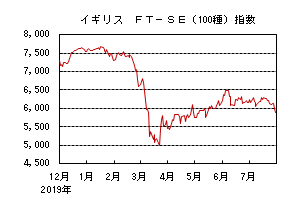

7月の国内株式市場

7月の株式市場は、景気指標の改善を受け上昇する局面もあったが、新型コロナウイルスの感染再拡大や低調な企業決算などから日経平均株価で2.59%の下落となった。

新型コロナウイルスの感染再拡大から下落して始まったが、その後は米雇用統計の改善や景気回復の期待による中国株の大幅高などから上昇した。中旬以降は、米中対立の悪化や感染再拡大が嫌気される局面もあったが、ワクチン開発の進展の報道やEU(欧州連合)首脳会議が復興基金で合意したことなどが好感され高値圏での動きとなった。連休明けは、米中が総領事館の閉鎖を要求するなど対立の激化への警戒感などから軟調となり、月末にかけては、円高ドル安の進行や厳しい決算発表が相次いだことに加え、国内の新規感染者数の増加が経済活動の停滞を招く懸念などから大幅に下落した。

業種別には情報・通信、電機、証券が上昇する一方で、陸運、空運、不動産などが下落した。

8月の国内株式市場

FRB(連邦準備理事会)による金融緩和策はプラス材料なものの、新型コロナウイルスの感染再拡大により、景気・企業業績の先行きについての不透明感は強いことなどから、上値が重く一進一退の展開を予想する。

政府は7月の月例経済報告で景気判断を前月の「極めて厳しい状況にあるが下げ止まりつつある」から「厳しい状況にあるが持ち直しの動きがみられる」へと2ヵ月連続で上方修正している。個人消費が経済対策効果などにより回復しているほか、減少していた輸出、生産も底入れ、公共投資については予算の執行に伴い堅調に推移している。ただし、先行きについては、持ち直しに期待としつつも、感染症の影響には十分注意する必要があるとするなど、先月に比べて一段と慎重になっている。

発表が始まっている4-6月期決算は、在宅勤務の広がりからIT、半導体関連などの一部の企業は堅調なものの、レジャー、空運、陸運、自動車、OA機器などのセクターで赤字転落となる企業が相次ぐなど厳しい内容となっている。本決算で今期計画の提示を見送った企業の一部は決算後に開示しているが、この多くが減益ガイダンスであり、減配を発表する企業も見られる。経済活動の再開から景気は底入れしつつあり4-6月期が業績のボトムとなるものの、回復ペースは緩やかとなると予想している。リスク要因は、新型コロナウイルスの感染再拡大に加え、米中関係の悪化に伴う景気回復の遅れが挙げられよう。

景気回復への期待や、FRBなど中央銀行が実施している資金供給の拡大を背景に株式市場は3月をボトムに上昇してきた。今後も中央銀行の金融緩和政策が相場を支えると見ているものの、景気・企業業績の先行きには不透明感が高まっていることから、上値の重い展開を予想している。

外国債券

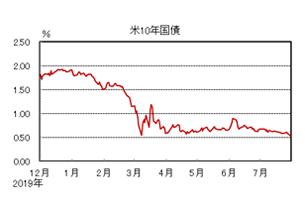

7月の米国債券市場

7月の米国の長期金利は低下した。6月ISM製造業景況感指数が4ヶ月ぶりに50を上回ったことや、6月FOMC(連邦公開市場委員会)の議事要旨でYCC(イールド・カーブ・コントロール)導入に懐疑的な見方が多かったことなどから、一時0.7%台まで上昇した。その後、新型コロナウイルス感染再拡大による規制再導入の動きや、第4弾の財政政策の実現可能性を巡る不透明感、米中対立の激化懸念などから金利は低下基調で推移し、月末は0.5%台前半となった。

イールドカーブは、景気の先行き不透明感などからブルフラット化した。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は低下した。月初は、5月の小売売上高が市場予想を大幅に上回ったことや、6月の雇用統計が底堅かったことなどから、一時▲0.3%台後半まで上昇した。その後、欧州域内で新型コロナウイルスの感染再拡大の懸念が広がったことや、4-6月期GDPが歴史的な落ち込みを記録したことなどから金利は低下し、月末は▲0.5%台前半となった。

EU(欧州連合)が復興基金で合意に達したことなどから、周辺国の債券には買い安心感が広がり、周辺国国債とドイツ国債のスプレッドは縮小した。

8月の米国債券市場

8月の米国の長期金利は、低位での推移を予想する。経済活動が徐々に再開し、景気回復を示す経済指標が増える中、政府による追加財政出動の下支えもあり、金利には上昇圧力が掛かる場面があるだろう。一方、FRB(連邦準備理事会)による当面の量的緩和の継続や2022年末までの実質ゼロ金利継続が見込まれる中、金利の上昇余地は限定的であり、新型コロナウイルスの感染再拡大による経済への悪影響が拡大すれば、金利には低下圧力が掛かる場面があるだろう。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は低位で推移すると予想する。欧州復興基金の合意を受けて、経済再建の進展期待が高まっているものの、足元の景気回復は緩慢であることや、ECB(欧州中央銀行)が金融緩和を重視する姿勢を強めていることから、コア国では概ね横這い圏での推移を予想する。共同での債券発行計画を受けて周辺国の対ドイツ国債のスプレッドは緩やかに縮小するだろう。

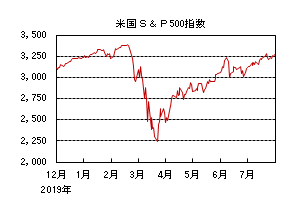

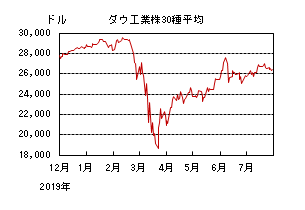

外国株式

7月の米国株式市場

7月の米国株式市場は、S&P指数で5.51%と4ヵ月連続の続伸となった。米中の対立の激化や新型コロナウイルスの感染拡大は懸念されるものの、予想を上回る経済指標の発表が好感される中、ワクチン開発に関する好材料の他、FOMC(連邦公開市場委員会)でFRB(連邦準備理事会)がゼロ金利政策と国債購入の維持を決めた事、予想を上回る4-6月期の企業決算などから戻り高値を更新した。セクターでは、一般消費財・サービス、公益、素材などが買われた一方、エネルギーのみが下落した。

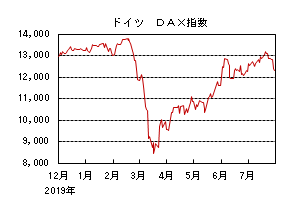

7月の欧州株式市場

7月の欧州株式市場は、前半は、欧州でも小売りを中心に予想を上回る経済指標の発表が好感されて米国市場に連れて上昇した。その後、欧州復興基金設立が合意され、2年振りのドル安が進展する中で上昇したものの、米中の関係悪化や予想を下回る企業決算関連のニュースなどが懸念されて、月末にかけて下落した。国別では、デンマーク、アイルランド、スウェーデンなどが買われ、一方、オーストリア、スペイン、イギリスなどが売られた。セクターでは、公益、素材、情報技術などが買われ、一方、エネルギー、コミュニケーションサービス、金融などが売られた。

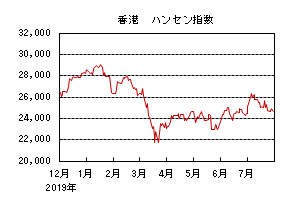

7月の香港株式市場

7月の香港株式市場は、0.69%上昇して続伸した。米中関係の悪化や新型コロナウイルスの感染拡大は引き続き懸念されたものの、中国の予想を上回る経済指標が好感され、また2015年以来の水準に上昇した中国本土市場の上昇にもサポートされた。

8月の米国株式市場

8月の米国株式市場は、経済活動の再開が徐々に進む中、新型コロナウイルスのワクチン開発や企業業績回復への期待がサポートして売り込みにくい展開が続き、上昇を予想する。一方、新型コロナウイルス感染が新興国を中心に拡大していること、民主党のバイデン大統領候補の政策など大統領選に絡むニュースフロー、中国の本格回復を巡る動向も市場変動要因となろう。

8月の欧州株式市場

8月の欧州株式市場は、欧州でも経済活動の再開が徐々に進む中、新型コロナウイルスのワクチン開発や企業業績回復への期待、欧州復興基金設立に関するニュースなどが好感され、米国同様上昇を予想する。

8月の香港株式市場

8月の香港株式市場は、米中間の対立への懸念は残るものの、中国政府主導の財政・金融政策の下支えにより中国本土市場のマクロ・金融市場の回復を好感して他市場並みの上昇となろう。

為替動向

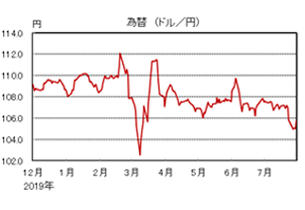

7月のドル/円相場

7月のドル/円相場は、ドル安円高となった。米国で景気の回復傾向を示す経済指標の発表があったことなどから、月初は一時108円台前半まで上昇する場面があった。その後は、新型コロナウイルスの感染再拡大に対する懸念や米中対立の先鋭化懸念などから下落に転じ、月末は105円台後半となった。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、ユーロ高ドル安となった。前半は、マーケット全体のリスクオン地合いや欧州復興基金の合意に向けた進展期待などから上昇基調で推移した。その後も、復興基金が早期に合意に達したことなどを受けて上昇幅を拡大し、月末は1.18台前半となった。

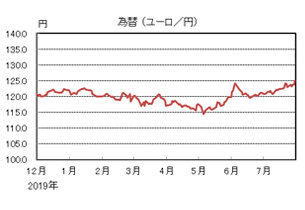

7月のユーロ/円相場

7月のユーロ/円相場は、ユーロ高円安となった。ユーロ・円ともに対ドルで上昇したものの、上昇幅はユーロの方が大きかったためユーロ高円安となり、月末は125円台前半となった。

8月のドル/円相場

8月のドル/円相場は、小幅低下を予想する。新型コロナウイルスの感染再拡大の懸念や世界経済低迷への警戒感がドルのサポート要因となるものの、経済活動再開による景気の持ち直し期待がドル安要因となるだろう。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、小幅上昇を予想する。新型コロナウイルスの感染再拡大の懸念がユーロの重石となるものの、欧州復興基金の創設で各国が合意に至ったことが引き続きユーロのサポート要因となるだろう。

8月のユーロ/円相場

8月のユーロ/円相場は、概ね横這いを予想する。ドル/円は小幅低下、ユーロ/ドルは小幅上昇を見込むため、ユーロ/円は概ね横這い圏での推移となるだろう。

虫眼鏡

「「YouTube」の活用方法」

小学生が「将来就きたい職業ランキング」なるものが毎年発表されていますが、昨年(2019年)男子の部で「YouTuberなどのネット配信者」が初の首位になりました。YouTuberは、動画投稿サイトで自作動画を公開、視聴者を獲得し、主に広告収入で生活しようとする人のことです。小学生男子の将来就きたい職業は、長年に渡りサッカー選手と野球選手が1位、2位を占めていましたが、2016年にYouTuberが初登場すると、以降はサッカー選手に次ぐ人気職業となっていました。ここ数年、芸能人YouTuberが増加したことも影響しているようです。

日本の代表的なYouTuberの年収は数億円程度と推定されます。ただ、YouTuberを目指す人が増え、淘汰されるケースも出てきており、競争環境の厳しい職業と思われます。

YouTubeは若者を中心に利用者が増えており、企業の情報発信としてもYouTubeを活用しようという動きが進んでおり、最近では、新商品の販売促進にも使われています。利用している視聴者の年齢や性別、嗜好などでターゲティングができることがメリットになっています。

因みに、総務省が発表した「平成30年度情報通信メディアの利用時間と情報行動に関する調査」の結果、ソーシャルメディア(SNS)の利用率に関しては、メッセージのやり取りや無料通話などが人気のLINEが全体の82.3%とトップ。YouTubeなどのオンデマンド型の動画共有サービスは71.8%となっています。

個人的には、YouTubeを実用面(カード決済のポイントや旅行情報等)や勉強(英語等)で利用する機会が増えています。キャッシュレス決済の浸透で「QRコード決済」が乱立する中、どの「決済方法」にどの「期間」でどのような「メリット」があるか、など非常に参考になりました。また、旅行に行く場合、観光情報や移動手段などあらかじめ動画で理解しておくと時間の短縮にもなり、便利です。勉強面では、YouTubeの動画では、人が顔を出して話しているものが多く、英語等の勉強では、本を読んだりするよりも頭に入りやすいです。それは人が直接話しているため、細かいニュアンスや大切な部分がどこかなどがわかるからです。

動画では自分が見たいところだけを見て、その他は飛ばせば良いので、セミナーや勉強会に行くよりも時間短縮につながることもメリットです。YouTubeの動画を速く見る場合は、1.25倍速、1.5倍速、1.75倍速、2倍速で見ることができます。

なお、人は速いスピードで会話を聞くと脳が活性化し頭に入りやすくなり、ある通信系予備校の講義は1.5倍速で動画を視聴できるようになっています。

また、YouTubeはメモ等を取るのが間に合わなくなっても、動画を止めて繰り返し確認することもできます。今後も「便利な」YouTubeを有効活用していきたいと思います。

参考文献

- ・学研HD「小学生白書」(2019年)

- ・総務省「平成30年度情報通信メディアの利用時間と情報行動に関する調査報告書」