2020年9月-Vol.292

まとめ

今月のポイント

今月15、16日に米国でFOMC(連邦公開市場委員会)が開催されます。この開催を前に、8月27日、パウエルFRB(連邦準備理事会)議長のジャクソンホール講演にあわせて、FOMCは新たな金融政策の枠組みを公表しました。新たな枠組みでは、従来は2%の物価目標は到達点と位置づけられていましたが、「一定期間の平均で2%」に変更されました(インフレが2%を下回り続けた場合、その後は2%を緩やかに上回ることを一時的に容認可能)。この「柔軟な平均インフレ目標」の他、政策運営を最大雇用からの乖離ではなく、「雇用の最大レベルへの不足分」を基に行う方針に改めました。今月の会合では、複数の地区連銀総裁が否定的な見解を示唆していますが、追加的なフォワード・ガイダンスが示されるのか、また、今回新たに2023年の数値も公表されるFOMCメンバーの経済・金利見通し、などが注目されます。

市場動向

| 国内債券 | 相次ぐ国債供給や安倍首相辞任に伴う金融政策の先行き不透明感から金利は上昇する場面があるものの、日米による金融緩和政策の継続から緩やかに低下すると予想する。 |

|---|---|

| 国内株式 | 政治情勢の先行き不透明などリスク要因はあるものの、FRBの金融緩和政策に加え、景気・企業業績が回復していることなどから、底堅い展開を予想する。 |

| 外国債券 | <米国>追加経済対策や国債増額による需給悪化懸念などから金利は上昇する場面があるものの、緩慢な景気回復や大統領選挙を控えた先行き不透明感などから低下すると予想する。 <欧州>景気は緩やかな回復軌道にあるが、新型コロナウイルスの感染再拡大への懸念やECB(欧州中央銀行)の金融緩和姿勢などから、金利は低位での推移を予想する。 |

| 外国株式 | <米国>新型コロナウイルスのワクチン早期投入や企業業績の改善への期待はサポート要因になるものの、連騰によるテクニカルな過熱感の台頭などで下落するだろう。 <欧州>2018年5月以来のユーロ高や米国に見劣りする企業業績改善などから、米国同様に下落するだろう。 |

| 為替市場 | ドルが買い戻される場面があるものの、FRBによる金融緩和の強化や大統領選挙を控えた先行き不透明感などがドル安要因となり、ドルは対円で横這い推移を予想する。新型コロナウイルスの感染再拡大などがユーロの重石となるものの、欧州復興基金の創設などがサポート要因となり、ユーロは対ドルで横這い推移を予想する。 |

ポイント

今月15、16日に米国でFOMC(連邦公開市場委員会)が開催されます。この開催を前に、8月27日、パウエルFRB(連邦準備理事会)議長のジャクソンホール講演にあわせて、FOMCは新たな金融政策の枠組みを公表しました。新たな枠組みでは、従来は2%の物価目標は到達点と位置づけられていましたが、「一定期間の平均で2%」に変更されました(インフレが2%を下回り続けた場合、その後は2%を緩やかに上回ることを一時的に容認可能)。この「柔軟な平均インフレ目標」の他、政策運営を最大雇用からの乖離ではなく、「雇用の最大レベルへの不足分」を基に行う方針に改めました。今月の会合では、複数の地区連銀総裁が否定的な見解を示唆していますが、追加的なフォワード・ガイダンスが示されるのか、また、今回新たに2023年の数値も公表されるFOMCメンバーの経済・金利見通し、などが注目されます。

今月の主なポイント

| 9/4 | (米)雇用統計(8月)・・・雇用環境の改善ペースがどうなるか |

| 9/15 | (米)FOMC(~16日)・・・上記参照 |

| 9/16 | (日)金融政策決定会合(~17日)・・・現状維持が見込まれる |

| 9月中 | 新型コロナウイルス感染拡大・・・経済活動がどのくらい制限されるか |

出所:米商務省をもとに富国生命投資顧問作成

国内債券

8月の国内債券市場

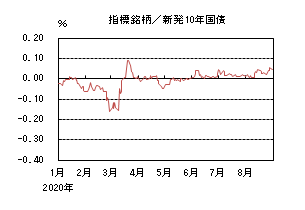

8月の債券市場は下落(金利は上昇)した。

10年国債利回りは、上旬、首都圏を中心に新型コロナウイルスの感染再拡大懸念が高まったことや、無難な10年債入札結果から低下した。

中旬には、米国金利の上昇などに追随して上昇したものの、30年債入札がやや弱めの結果ながらも、入札後の金利上昇がみられなかったため0.02%まで上げ幅を縮小した。

下旬には、FOMCでの金融緩和の強化に伴い景気回復と物価上昇の期待から海外金利が上昇したことや、安倍首相の辞任を受けて金融政策の不透明感が高まったことから、一時0.055%まで上昇した後、月末調整を巻き込んで若干低下し、月末は0.045%で終了した。

イールドカーブは、30年近辺などの金利上昇が顕著でありスティープ化した。

信用スプレッドは、日銀社債オペやベース金利である国債流通利回りの上昇などが支えとなり、小幅縮小した。

9月の国内債券市場

9月の債券市場は、堅調に推移すると予想する。自民党総裁選の動向が国内金利を上下に変動させる可能性があるものの、引き続き日銀による金融緩和政策が過度な金利上昇を抑えるだろう。9月の債券市場のポイントは、①自民党総裁選、②新型コロナウイルスの感染再拡大の動向、③国債増発の影響と考える。

①<自民党総裁選>安倍首相の辞任によって、日銀の異次元の金融緩和策をはじめこれまでの経済政策の継続性が保たれるか否かに注目が集まるだろう。総裁選挙の結果によって、アベノミクスの流れが踏襲されるとの見方が広がれば、国内金利への影響は限られるだろう。

②<新型コロナウイルスの感染再拡大の動向>政府の新型コロナウイルス対策分科会の尾身茂会長は、国内の感染流行に関して『全国的にはだいたいピークに達したとみられる』との見解を示している。その一方で、都道府県別にみると、最大想定を上回る地域が出ている。効果のあるワクチンが開発段階にある中で感染の先行きは予断を許さず、国内消費などへの懸念が高まる場合にはリスクオフが進む可能性があるだろう。

③<国債増発の影響>8月の国債入札を見る限り、国債増発を受けた金利上昇への警戒感はひとまず後退したと思われるものの、9月上旬には長期・超長期国債の入札が控えている。また、米国大統領選が近づく中で、米国の経済対策のための財政支出増大への警戒感が高まり、海外金利主導で国内に金利上昇圧力が波及する展開も考えられ、状況によって金利のボラティリティが上昇する可能性は排除できない。

イールドカーブは、スティープ化する場面があるものの、その後はフラット化すると予想する。

信用スプレッドは、緩やかな縮小を予想する。

国内株式

8月の国内株式市場

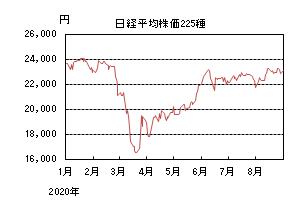

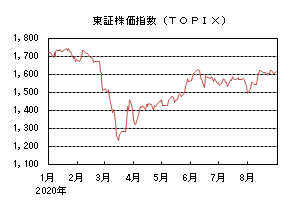

8月の株式市場は、安倍首相の辞任の報道を受けて一時的に下落する局面はあったが、新型コロナウイルスのワクチン開発の進展などによる経済正常化への期待から、日経平均株価で6.59%の上昇となった。

米株高などを受けて上昇して始まったが、その後は4-6月期決算が本格化するなかで業績悪化の銘柄が売られたことや、米中関係の悪化が嫌気されたことなどから軟調に推移した。中旬以降は、トランプ大統領が失業給付の上乗せなど景気対策に関連する大統領令を発令したことに加え、新型コロナウイルスの治療法やワクチン開発の進展などに伴い経済正常化への期待が高まったことなどから上昇基調が続き、日経平均は一時、新型コロナウイルスによる急落前の水準まで戻した。月末にかけては安倍首相の辞任の報道を受けて乱高下するなど神経質な動きとなった。

業種別には空運、鉄鋼、陸運など全てのセクターが上昇した。

9月の国内株式市場

米中関係の一段の悪化や短期的には安倍首相の辞任に伴う政治情勢の先行き不透明などリスク要因はあるが、FRB(連邦準備理事会)の金融緩和政策に加え、景気・企業業績が最悪期を脱して回復していることなどから、底堅い展開を予想する。

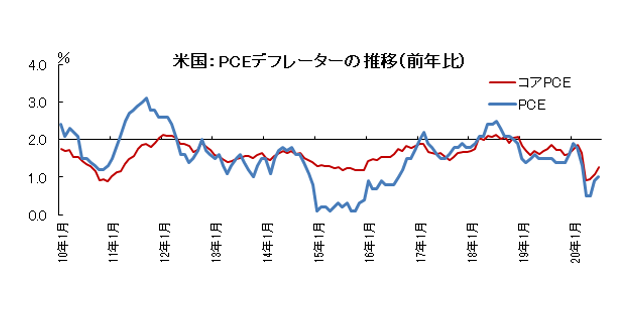

FRBは臨時のFOMC(連邦公開市場委員会)を開き、物価目標を2%から期間平均2%とする政策の変更を発表した。FRBが物価指標として重要視するPCE(個人消費支出)コアデフレータの7月は1.3%であり2%を下回っている。今後FRBは一時的に2%を上回っても金融緩和政策を継続する可能性が高まったといえる。世界的な株価上昇はFRBの政策が背景にあるとみており、今回の政策変更はプラス材料と考えている。

国内4-6月実質GDP成長率は、前期比▲7.8%(年率▲27.8%)と戦後最大の落ち込みとなったが、すでに回復に転じている。政府の月例経済報告では6、7月と連続して基調判断が引き上げられ、「厳しい状況にあるが持ち直しの動きがみられる」としている。8月は設備投資が弱かったことなどから据え置きとなったものの、中国、米国の持ち直しなどから輸出、生産については上方修正されている。一方、4-6月期決算は自動車、OA機器、空運などの大手企業が相次いで赤字転落となるなど厳しく、決算後に通期計画を発表した企業の多くは減収減益の見込みとしている。しかしながら、米中関係の悪化や新型コロナウイルスの感染再拡大の可能性などリスク要因はあるが、経済活動は徐々に正常化しつつあり、企業業績は最悪期を脱し、来年度に向けて回復が続くと予想している。

安倍首相の辞任表明により、政治情勢の先行きは不透明となり、株式市場も神経質な動きとなっている。長期政権の終了はネガティブな材料ではあるが、後継首相により経済・金融政策が方針転換することは考えにくく、今後の大きな株価下落の要因にはならないだろう。

外国債券

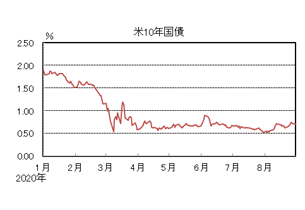

8月の米国債券市場

8月の米国の長期金利は上昇した。月初、追加経済対策への不透明感などから0.50%割れを試した後、雇用統計が予想を上回ったことなどから上昇に転じ、一時0.7%台をつけた。その後は、低調な失業保険統計や、米中対立激化への懸念などから低下余地を探る展開となったが、FOMC(連邦公開市場委員会)で平均物価目標の導入が決定され、景気や物価の上振れ観測が高まったことなどから再び上昇し、月末は0.70%台前半となった。

イールドカーブは、インフレ期待の高まりなどからベアスティープ化した。

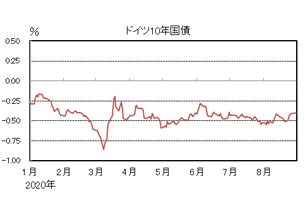

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は上昇した。8月ZEW景気期待指数が大きく上振れたことなどから、月半ばには一時▲0.40%近くまで上昇した。その後は、好調な30年国債入札の結果やユーロ圏の8月PMIが悪化したことなどから低下基調となったものの、雇用維持助成金の来年末までの延長が決まったことなどから上昇に転じ、月末は▲0.40%近辺となった。

周辺国国債とドイツ国債のスプレッドは縮小した。

9月の米国債券市場

9月の米国の長期金利は、低下すると予想する。国債発行の増額よる需給悪化懸念や第4弾の経済対策の行方、ワクチン開発進展などから、金利に上昇圧力が掛かる場面があるものの、経済指標の改善が一服する中、個人消費を中心に景気回復は緩慢であることや、FRB(連邦準備理事会)による金融緩和の強化、大統領選挙を控えた先行き不透明感などから、金利に低下圧力が掛かると予想する。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は概ね横這いを予想する。経済は緩やかな回復軌道にあるものの、一部の国で新型コロナウイルスの感染が再拡大しており、経済活動の持ち直しにも足踏み感が見られる。ECB(欧州中央銀行)が金融緩和を重視する姿勢を強める中、金利は低位での推移が続くだろう。周辺国の対ドイツ国債のスプレッドは緩やかな縮小傾向が続くと予想する。

外国株式

8月の米国株式市場

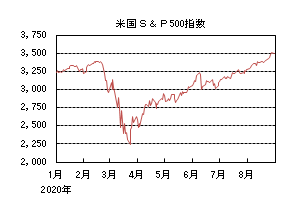

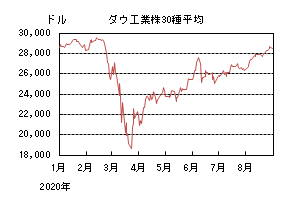

8月の米国株式市場は、S&P500指数で7.01%と5ヵ月連騰し史上最高値を更新した。新型コロナウイルスの感染拡大、米中摩擦、大統領選挙などに対する不透明感は払拭されないものの、予想を上回る企業決算発表、新型コロナウイルスのワクチンの早期投入期待を背景に景気回復期待が強まる中、パウエルFRB(連邦準備理事会)議長が新たな政策指針を発表し、長期的な低金利が継続するとの見方にもサポートされた。セクターでは、情報技術、一般消費財・サービス、コミュニケーションサービスなどが買われた一方、公益、不動産、エネルギーが売られた。

8月の欧州株式市場

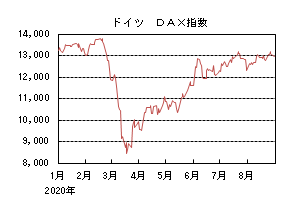

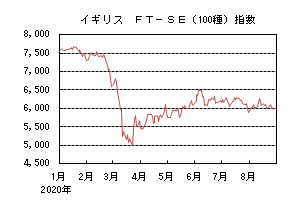

8月の欧州株式市場は、米国同様、欧州のマクロ指標や企業業績回復への期待から堅調な動きとなったが、その後、一部の欧州諸国での感染再拡大や2018年5月以来の水準に達したユーロ高などが懸念されて売られた。国別では、フィンランド、ドイツ、アイルランドなどが買われ、一方、ポルトガルが売られた。セクターでは、一般消費財・サービス、資本財・サービス、情報技術などが買われ、一方、公益、ヘルスケア、生活必需品が売られた。

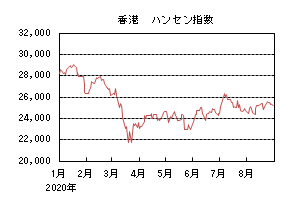

8月の香港株式市場

8月の香港株式市場は、2.37%上昇した。中国と米国との対立の激化やインド、フィリピンなどで新型コロナウイルスの感染拡大が懸念されたものの、中国本土中心に予想を上回る経済指標や総じて堅調な企業決算などから3ヵ月の続伸となった。

9月の米国株式市場

9月の米国株式市場は、新型コロナウイルスのワクチン早期投入や企業業績の改善期待はサポート要因で中期的な上昇は継続するものの、5ヵ月に及ぶ連騰によるテクニカルな過熱感の台頭などで下落となろう。新型コロナウイルス感染状況、大統領選挙に絡むニュースフロー、米中摩擦、中国の本格回復などが市場の変動材料となろう。

9月の欧州株式市場

9月の欧州株式市場は、米国同様に新型コロナウイルスのワクチン早期投入が期待され、また今後の企業業績の回復期待がサポート要因となるものの、新型コロナウイルスの感染者数の再拡大への懸念、ユーロ高や米国に見劣りする企業業績改善などから米国同様に小幅な下落となろう。

9月の香港株式市場

9月の香港株式市場は、中国政府主導の財政・金融政策の下支えが継続することで中国本土市場のマクロ経済指標の一段の回復が予想されるものの、米欧市場の下落に追随して小幅な下落となろう。

為替動向

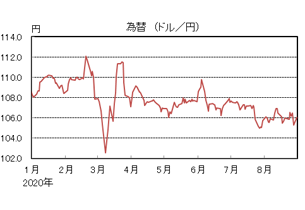

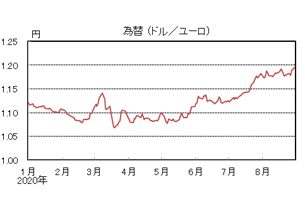

8月のドル/円相場

8月のドル/円相場は、小幅のドル高円安となった。米国で良好な経済指標の発表があったことなどから、月半ばに一時107円台前半まで上昇する場面があった。その後は、安倍首相の突然の辞任報道をきっかけに下落する場面があり、月末は106円近辺となった。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、ユーロ高ドル安となった。ドイツの堅調な経済指標の発表などを受けて、月半ばに一時1.19台後半まで上昇した。その後は8月のユーロ圏PMIの下振れなどから下落基調で推移したものの、ドイツが雇用維持助成金の延長を決定したことなどから上昇に転じ、月末は1.19台半ばとなった。

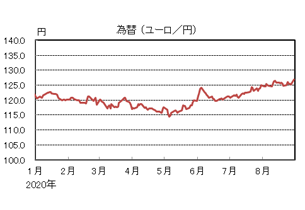

8月のユーロ/円相場

8月のユーロ/円相場は、ユーロ高円安となった。ドルに対してユーロは上昇し、円は下落したため、ユーロ高円安となり、月末は126円台後半となった。

9月のドル/円相場

9月のドル/円相場は、概ね横這いを予想する。急速なドル安の反動からドルが買い戻される場面があるものの、FRB(連邦準備理事会)による金融緩和の強化や、大統領選挙を控えた先行き不透明感などがドル安要因となるだろう。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、概ね横這いを予想する。新型コロナウイルスの感染再拡大の動向や景気の改善ペースの鈍化懸念がユーロの重石となるものの、欧州復興基金の創設などが引き続きサポート要因となるだろう。

9月のユーロ/円相場

9月のユーロ/円相場は、概ね横這いを予想する。ドル/円、ユーロ/ドルともに横這いとなるため、ユーロ/円も横這いを予想する。

虫眼鏡

「マラソンブームについて」

近年、健康志向の高まりやマラソンブームなどから、多くの人がランニングやジョギングを楽しんでいます。その人気の火付け役は2007年の「第1回東京マラソン」だと言われており、私もちょうどその頃からランニングを始め、現在も続けています。全国各地では多くの市民マラソン大会が開催されており、私は毎年シーズン(秋~春頃)になると、月2~3回のペースで市民マラソン大会に参加して、気持ちのよい汗を流しています。

前シーズン(2019年秋~2020年春)は、国内に甚大な被害をもたらした台風19号や新型コロナウイルス感染症拡大の影響で、シーズン途中から多くの市民マラソン大会が中止となり、個人的に消化不良のままシーズンが終わってしまいました。

今シーズン(2020年秋~2021年春)についても前シーズンに引き続き、新型コロナウイルス感染症の動向が不透明であることから、シーズン突入を前に既に多くの大会が中止や延期を決定しており、引き続き寂しいシーズンになりそうです。

こうした状況になる以前は、シーズンになると全国各地で開催される市民マラソン大会の様子をテレビや新聞報道などで目にする機会も度々ありましたが、現状からそうした状況を想像することはできず、懐かしい気持ちにさえなります。

人気の市民マラソン大会に参加するには、早い者勝ち(申込受付開始から数十分で定員に達して受付終了)や抽選(当選倍率十倍以上)の難関を突破しなければならないケースが多く、マラソン大会で走る前に前哨戦として、熾烈な競争が繰り広げられていましたが、こうした毎年恒例のことも今年は見られません。

淋しい気持ちで2019年に開催された参加者数ベスト5の大会を調べてみました。私がこれまで十数回連続で抽選申込に落選し、一度も参加できていない東京マラソンを筆頭に、人気の大会が名を連ねています。

・東京マラソン(約3万8千人)

・大阪マラソン(約3万3千人)

・横浜マラソン(約2万8千人)

・NAHAマラソン(約2万3千人)

・湘南国際マラソン(約2万2千人)

(出所)括弧内の参加者数は各大会HP、報道より

マラソン大会と名の付く大会は、小さなものまで数えると、日本全国に2千以上あると言われています。100Km以上(ウルトラマラソン)~数Km程度(ファンラン)、チームで襷を繋ぐ駅伝、親子・男女ペアなどで一緒に走るペアマラソン、スイーツ(フルーツ)を途中の給食所で補給しながら走るスイーツ(フルーツ)マラソン、ご当地の特色を活かした大会などが数多く開催されており、マラソンブームに一役買っています。

全国の市町村などが市民マラソン大会を開催する目的の一つに、地域の活性化があります。大会に参加する選手や応援に駆け付ける親族・友人などの宿泊・飲食支出などによる経済効果が期待できる他、大会に訪れた人がその地域に魅力を感じて再び訪れることで、継続的な地域活性化にも繋がります。

町おこしの一環として開催されるご当地のマラソン大会ですが、その運営は簡単ではありません。一般的にマラソン大会の主な収入は、ランナーの参加費、スポンサーの協賛金、地方自治体の負担金などです。一方の支出は、広報・イベント費(大会PRなど)、安全対策費(交通規制告知、大会警備など)、大会運営費(コースや会場設営、会場使用料、参加賞など)の他に、システムや計測機器、事務局運営費、傷害保険など多額の費用が必要になります。ランナーの参加費だけでこれらの大会経費を全て賄おうとすると参加費が高額になってしまうため、スポンサーの協賛や地方自治体の負担にある程度頼らざるを得ないというのが現実となっています。

マラソン大会の開催による経済効果について、東京マラソン事務局が2017年に開催した東京マラソンの経済波及効果(推計)を公表しています。その内訳は、東京マラソン財団の支出32.6億円、関連企業などの独自支出8.2億円、チャリティ募金約3.1億円、参加者・観客などの消費支約89.6億円で全体の新規需要額は約133.5億円、我が国全体への経済波及効果は約284.2億円となっており、たかがマラソン大会ではありますが、その大きさには驚いてしまいます。

全国各地で盛んに開催されてきた市民マラソン大会ですが、新型コロナウイルス感染症拡大の影響によって、これまでとは状況が様変わりしつつあります。

大会の主催者は感染防止のため、自ら実施すべき事項や参加者が遵守すべき事項をあらかじめ整理し、感染防止対策の徹底など、これまでとは違った対応が求められます。また、主催した大会で万が一感染が発生した場合のことを考えると、大規模な大会はハードルが高く、開催に二の足を踏む主催者は少なくないと思われます。

参加者としても、不特定多数のランナーが参加することによる感染リスクへの不安、これまで以上に面倒な手続き、競技中のルール厳格化(感染症対策)などが煩わしいとの理由から、大会への参加を見合わせるケースも少なくないと考えられます。

こうした事情を勘案すると、今後しばらくはこれまでのように市民マラソン大会を開催することは難しいと思われます。仮に大会が開催されたとしても「人数制限による規模縮小」、「参加費の高額化」などが懸念されることから、これまでのような盛り上がりは期待できないのではないかと心配しています。

こうした心配が杞憂に終わるように、マラソンブームがこのまま下火になっていかないためにも、1日も早く新型コロナウイルス感染症の問題が解決することを一人の市民ランナーとして願っています。