2022年8月-Vol.315

まとめ

今月のポイント

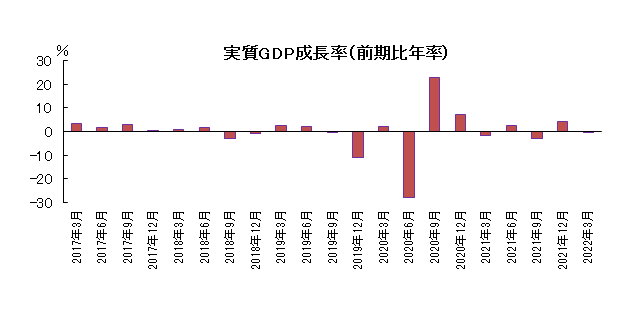

15日に4-6月期GDPが発表されます。1-3月期は前期比年率で▲0.5%となりましたが、4-6月期は新型コロナウイルスのまん延防止等重点措置の解除もあり、プラスとなることが予想されています。一方、米国では2四半期連続でマイナス成長となり、テクニカル・リセッションとなるなど、海外では景気後退が懸念されていることや、国内での新型コロナウイルス新規感染者数の急増は、今後の日本経済にも影響が出るものと思われ、動向が注目されます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから金利に上昇圧力が掛かるものの、日銀の指値オペ実施などを受けて、小幅上昇にとどまると予想する。 |

|---|---|

| 国内株式 | FRBなど主要国の中央銀行の急速な利上げを受けた世界景気の後退リスクの高まりなどから、上値余地は限定的で軟調な展開を予想する。 |

| 外国債券 | <米国>FRBによる継続的な利上げなどから金利上昇圧力が掛かると予想するが、米国の景気後退懸念などから、緩やかな上昇にとどまるだろう。 <欧州>インフレ抑制に向けたECB(欧州中央銀行)による利上げから金利には上昇圧力が掛かると予想するが、景気後退懸念から小幅な上昇にとどまるだろう。 |

| 外国株式 | <米国>インフレに対する過度な懸念が和らいでいることなどは好材料であるが、FRBの金融引き締めが続く中、先行きの景気、業績に対する不透明感から軟調な展開を予想する。 <欧州>バリュエーション面の割高感は解消されているものの、ウクライナ情勢の混乱が長期化する中、先行きの景気、業績の不透明感から軟調な展開を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。欧州の景気後退懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで下落を予想する。 |

ポイント

15日に4-6月期GDPが発表されます。1-3月期は前期比年率で▲0.5%となりましたが、4-6月期は新型コロナウイルスのまん延防止等重点措置の解除もあり、プラスとなることが予想されています。一方、米国では2四半期連続でマイナス成長となり、テクニカル・リセッションとなるなど、海外では景気後退が懸念されていることや、国内での新型コロナウイルス新規感染者数の急増は、今後の日本経済にも影響が出るものと思われ、動向が注目されます。

今月の主なポイント

| 8/10 | (米)7月CPI・・・引き続き高水準が見込まれる |

| 8/15 | (日)4-6月期GDP・・・上記参照 |

| 8/17 | (米)7月小売売上高・・・高い伸びを維持できるか |

| 8/25 | (米)ジャクソンホール会議(~27日) ・・・パウエルFRB(連邦準備理事会)議長の発言に注目 |

出所:内閣府

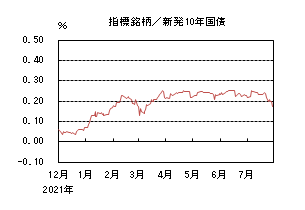

国内債券

7月の国内債券市場

7月の国内長期金利は、方向感に乏しい展開が続いた後、欧米の景気後退懸念を受けた海外金利の急低下や、日銀による金融政策修正の思惑の後退などから、0.2%を下回る水準まで低下した。

前半、米国長期金利の上昇が一服する中、国内長期金利は0.2%台前半で方向感に乏しい動きが継続した。後半、20、21日に開催された日銀金融政策決定会合において、現行の金融緩和政策の維持が決定されたことで、日銀による金融政策修正の思惑が後退し、超長期債を中心に投資家による買戻しが入った。加えて、金融引き締めに伴う米国の景気後退懸念の高まりを受けて、米国長期金利が大きく低下したことも影響し、国内長期金利には低下圧力がかかり、月末は0.175%で終了した。

イールドカーブは、前半、超長期債の入札への警戒感などから、スティープ化する場面もあったが、後半、海外金利の低下や投資家の買戻しなどから、フラット化した。信用スプレッドは、緩やかな拡大が継続した。

8月の国内債券市場

8月の国内長期金利は、小幅上昇を予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇などから、金利には上昇圧力がかかるものの、日銀の指値オペ実施などによる金利上昇を抑制する姿勢や欧米の景気後退懸念などから、上昇幅は抑制され、引き続き、長期金利は許容レンジの上限を意識した展開が継続すると予想する。

8月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRB(連邦準備理事会)がインフレ抑制のために、7月のFOMC(連邦公開市場委員会)において、0.75%の連続利上げを実施する一方で、景気後退懸念が高まりつつある。今月は、下旬に予定されているパウエルFRB議長が参加するジャクソンホール会合に注目が集まる中、9月以降の利上げのペースなどを巡る思惑から、米国金利の変動幅が大きくなり、国内金利に波及する可能性があることには、注意が必要である。

②<国内債券市場の需給動向> 8月の国債入札スケジュールとしては、10年債(2日)、30年債(10日)、20年債(18日)が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが低下した局面での生命保険会社など機関投資家による買い需要が注目される。なお、7月の下旬以降、超長期ゾーンの金利が大きく低下したことから、10日の30年債入札に向けては、超長期ゾーンの金利が上昇する可能性がある。

③<国内のインフレ動向と日銀の金融政策の動向>日銀は7月に公表した「経済・物価情勢の展望(展望レポート)」にて、2022年度の消費者物価の見通しを、従来の前年度比1.9%上昇から2.3%上昇に上方修正した。今後も、日銀の物価水準の目標である2%を超えて推移する見込みとなる中、主要中央銀行で唯一、金融緩和政策を維持する日銀に対して、金融政策変更の圧力が高まり、再び金利に上昇圧力が掛かる場面もあるだろう。

イールドカーブについては、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

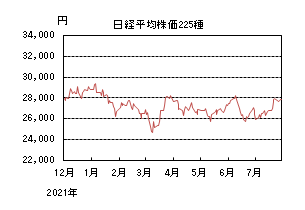

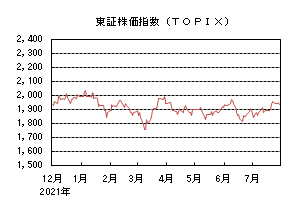

国内株式

7月の国内株式市場

7月の株式市場は、参議院選挙での自民党の圧勝や米国でのインフレへの警戒感が和らいだことなどから、日経平均株価で5.34%の上昇となった。

世界景気の後退懸念などから下落して始まったものの、6月のFOMC(連邦公開市場委員会)議事要旨の内容が金融引き締めに積極的でなかったことや、参議院選挙で自民党が圧勝し政権の安定への期待が高まったことなどから、反発に転じた。月央は、ミシガン大学の長期期待インフレ率が低下したことなどでインフレへの警戒感が薄らいだことなどから、続伸した。下旬は重要イベントを控えて揉み合う動きとなり、FOMC通過後は米国株高を受け上昇したが、日経平均株価が28,000円台に乗せた後は伸び悩んだ。

業種別には海運、サービス、精密などが上昇し、保険、電気・ガス、空運などが下落した。

8月の国内株式市場

8月の国内株式市場は、日銀が大規模な金融緩和策を継続していることに加え、長期政権の誕生に伴う政策への期待はあるものの、FRB(連邦準備理事会)など主要国の中央銀行の急速な利上げを受けた世界景気の後退リスクの高まりなどから、上値余地は限定的で軟調な展開を予想する。

IMF(国際通貨基金)は、4月以降の状況が大きく暗転しているとして、2022年、2023年の世界経済の見通しを前回(4月予想)からそれぞれ0.4%ポイント、0.7%ポイント引き下げ、3.2%、2.9%としている。ほとんどの国が下方修正されるなかで、最も下げ幅が大きいのは大幅な利上げにより消費への影響が懸念される米国、次いで不動産危機が深刻化しつつある中国となっている。また、ロシアから欧州へのガス供給停止などリスクを想定した現実味のある代替シナリオとして、2022年2.6%、2023年2.0%とさらに低い予想も公表している。世界的に高インフレが続き、日銀を除く各国の中央銀行が揃って大幅な利上げを実施しており、世界的な景気後退のリスクは一段と強まっているといえよう。

7月のFOMCは、インフレ抑制を優先し通常の3倍に相当する0.75%の利上げを2ヵ月連続して決定した。パウエルFRB議長は、発表される経済指標次第としつつも、次回の9月会合では通常を上回る幅の利上げを実施し、その後はペースをダウンさせる可能性を示唆している。今後は世界景気に大きな影響を及ぼすFRBの利上げがピークとなる時期などが重要だろう。

本格化している4-6月期決算については、鉄道、レジャーなど内需関連セクターは経済活動の再開を受けた回復がみられる一方で、電機、自動車など外需関連セクターは円安効果があるものの、中国のロックダウンの影響などから減益の企業が散見される。世界景気の後退リスクが高まっているなかで、来年度に向け企業業績は外需関連セクターを中心に厳しくなっていく可能性は高いことなどから、株価の上値は限定的で軟調な展開を予想している。

外国債券

7月の米国債券市場

7月の米国の長期金利は、FRB(連邦準備理事会)が金融引き締めを継続する中、米国の景気後退懸念が高まったことなどから、大きく低下した。

上旬、消費者物価指数が予想を上回り、一時、米国の長期金利は上昇する場面もあったものの、大幅な利上げに伴う景気後退懸念が高まったことや、下旬に発表された第2四半期の米GDPが第1四半期に引き続きマイナス成長になったことなどから、金利低下が進み、月末は2.6%台半ばとなった。

イールドカーブは、FRBによる金融引き締めに伴う景気後退懸念の高まりから、長期から超長期ゾーンの金利低下幅が相対的に大きくなり、フラット化した。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融政策の正常化が進められる中、景気後退懸念が高まったことなどから、大きく低下した。

ECB理事会で0.5%の利上げを実施したものの、景気後退懸念から、長期金利は低下基調で推移した。また、ロシア産の天然ガス供給が遮断されることに伴うエネルギー不足が、欧州経済の景気を一段と悪化させるとの懸念も高まったことから、月末にかけて更に低下幅を拡大し、月末は0.8%台前半となった。

周辺国国債とドイツ国債の利回り差は、ECB理事会で周辺国との利回り差拡大に対する対応策が打ち出されたものの、その効果は不透明であることから、拡大した。

8月の米国債券市場

8月の米国の長期金利は、FRBによる継続的な利上げや量的引き締め実施などから、金利には上昇圧力が掛かると予想するものの、急速な金融引き締めに伴う景気後退懸念や、リスク資産の乱高下などが金利低下要因となり、緩やかな上昇にとどまると考える。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げから、金利には上昇圧力が掛かると予想するが、エネルギー供給不安や金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。引き続き、ウクライナ情勢には注意が必要である。ECBによる周辺国への支援策が発表されたものの、その効果は不透明であることから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

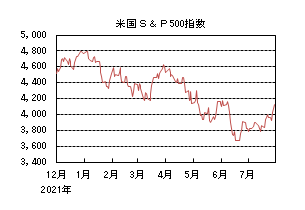

7月の米国株式市場

7月の米国株式市場は、S&P500指数で9.11%の上昇となった。景気後退に対する警戒感などが重石となり一時下落する局面も見られたが、4-6月期の底堅い企業業績に加え、FOMC(連邦公開市場委員会)後の記者会見にてパウエル議長が利上げペースの減速を示唆したことや、GDPの2四半期連続のマイナス成長などを背景に金融引き締めペースが鈍化するとの期待が下支えとなり、上昇した。セクターでは、一般消費財・サービス、情報技術、エネルギーなどを中心に、全てのセクターが上昇した。

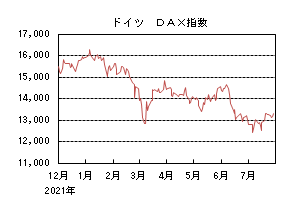

7月の欧州株式市場

7月の欧州株式市場は、上昇した。ロシアと欧州を結ぶ主要ガスパイプライン「ノルドストリーム1」を巡っては、定期保守点検終了後の供給再開が報じられ懸念が和らいだことに加え、4-6月期の底堅い企業決算や米株高などが好感された。国別では、オランダ、デンマーク、スウェーデンなどを中心に、全ての国が上昇した。セクターでは、情報技術、不動産、資本財・サービスなどを中心に、全てのセクターが上昇した。

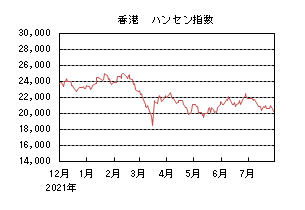

7月の香港株式市場

7月の香港株式市場は、下落した。中国各地における新型コロナウイルスの感染拡大やマカオでのロックダウンが嫌気されたほか、住宅購入者による未完成物件のローン返済拒否運動が各地で広がっており、不動産市場の低迷や銀行の不良債権拡大に対する懸念が重石となり、下落した。

8月の米国株式市場

8月の米国株式市場は、軟調な展開を予想する。4-6月期決算は概ね堅調な実績を維持していることや、インフレに対する過度な懸念が和らいでいることなどはポジティブな材料なものの、FRB(連邦準備理事会)の金融引き締め姿勢が続くなか、先行きの景気、業績に対する不透明感が重石となろう。

8月の欧州株式市場

8月の欧州株式市場は、軟調な展開を予想する。バリュエーション面の割高感は解消されているものの、ウクライナ情勢の混乱が長期化するなか、エネルギーの供給が懸念されることに加え、ECBの金融引き締めによる先行きの景気、業績の不透明感から、上値が重くなるだろう。

8月の香港株式市場

8月の香港株式市場は、一進一退の展開を予想する。中国では、ゼロコロナ政策と不動産市場の低迷で個人消費は冴えない状況が継続しているが、緩和的な金融政策や景気支援策などが下支えとなろう。

為替動向

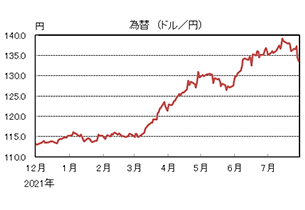

7月のドル/円相場

7月のドル/円相場は、経済指標の悪化などにより米国経済の景気後退懸念が高まり、日米の金利差が縮小したことなどから、ドル安円高となった。

日銀の金融緩和政策が維持される中、一時139円台まで円安ドル高になる場面もあったものの、米国の消費者物価指数が市場予想を上回り、FOMC(連邦公開市場委員会)での大幅利上げが実施されるとの思惑から、米国の景気後退懸念の高まりを受けて米国長期金利が大幅に低下し、日米長期金利差が縮小したことや、米国のGDPが2四半期連続のマイナス成長となったことなどから、ドル安が進み、月末は133円台後半となった。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、ECBによる金融引き締めや天然ガス供給問題などに伴う欧州の景気後退懸念が高まったことなどから、ユーロがドルに対して弱含み、中旬には、一時2002年以来のパリティを割り込んで下落する場面もあった。その後は、米国経済の景気後退も意識される中、方向感に乏しい展開となり、月末は1.02ドル程度となった。

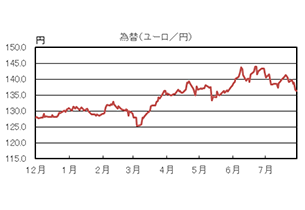

7月のユーロ/円相場

7月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円は上昇する一方で、ユーロは下落したことから、ユーロ安円高となり、月末は136円台前半となった。

8月のドル/円相場

8月のドル/円相場は、日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、上昇すると予想する。但し、米国の金融引き締めに伴う景気後退懸念や、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、ECBによる利上げなどがユーロを下支えするものの、米国と比べて景気後退懸念が高まりやすいことから、ユーロは緩やかに下落すると予想する。引き続き、ウクライナ情勢には注視が必要である。

8月のユーロ/円相場

8月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が小さくなるため、ユーロ/円は下落を予想する。

虫眼鏡

『俄かにゴルフブーム?』

ゴルフ場の利用者数が増えています。

経済産業省発表の『特定サービス産業動態統計』によると、2020年は春に第1回目の緊急事態宣言が発令された影響か、ゴルフ場利用者(ゴルフ練習場含む)は減少しましたが、2021年には1,000万人を超えました。2022年1~5月についても、前年同期間比で4.9%増加しています。

コロナ禍が続くなか3密が避けられる屋外スポーツとされた事や、松山英樹選手や笹生優花選手といった日本選手が海外のメジャーな大会で活躍していることも、この利用者増加に影響しているのではないでしょうか。

ゴルフ場で若い方を見かけることも、とても多くなりました。「ゴルフの“敷居”がかなり低くなったなぁ」と感じています。

私が初めてゴルフ場に行ったのは30年前ですが、当時はとにかくお金がかかるスポーツ(遊び?)でした。週末だと、交通費込みで3万円近くかかったと思います。服装も、クラブハウス内はジャケット着用をうるさく言われ、遊びに来ているのに、「堅苦しさ」を強く感じたものです。(よって、一般的なサラリーマンである私は、主に経済的な理由から、第1子の誕生を機にゴルフから遠ざかりました。)

でも最近は、いわゆる名門コースは別として、コストもだいぶ下がり、服装もかなりカジュアルになりました。キャディーを付けずにセルフでコースを回るスタイルが主流になり、お気楽感が増した気がします(コストダウンにも貢献)。インターネットでゴルフ場の情報(コースの特徴、料金、利用者による評価、空き状況等)がみられ、予約も簡単に出来ます。

コロナ禍でテレワークが増え、外食などによる出費が大きく減ったことも、利用者増に影響していると思います。かくなる私も、浮いた外食費を使って、去年の春から月1回程度、ゴルフをするようになりました。それまでは何処にも出かけずに悶々と過ごしていましたが、月1回程度の楽しみが出来て、精神衛生上も良かったと思います。

敷居が低くなったことによる弊害もあります。キャディーなしのセルフプレーが増えたことも影響していると思いますが、「ファー」の声も無く隣のホールからボールが飛んでくること、後ろの組にボールを打ち込まれることが増えたように感じます。私は、この1年間でも2回経験しました。これは最悪命にかかわるので、マナーを徹底してほしいですね。

敷居が低くなったとはいえ、様々な年代の方々が集まる場所です。ゴルファーとして、社会人としてのマナーを忘れずに、皆さんそれぞれが、気持ちよく1日を過ごしたいものです。

最後に、私がよく使うゴルフ場予約サイトで、「どの辺のゴルフ場が、コスパが良いのかな?」という観点で、ちょっと集計してみました。「ゴルフ始めてみようかな」とか、「また、ゴルフやろうかな」と密かに思っている方がいましたら、参考にしてもらえればと思います。

<集計条件>

・本日(2022年7月29日)から1か月後の9月3日(土)プレー

・ゴルフスタートを9時台と想定(早朝or遅めスタートによる割引を除く)

・東京駅前を車で6時出発、有料道路使用

・最寄りICまでの移動時間を1時間~1時間半、距離でだいたい60㎞~100㎞

・最寄りICからの距離20km以内

・昼食付セルフ・4バック・コンペプラン除く

※「利用者の評価は5点満点です。毎週のようにゴルフしている知人曰く、「4点以上なら、まあハズレはない」との事。

※あくまで某予約サイトに登録しているゴルフ場のなかで、前頁の条件による検索でヒットした結果です。

≪集計してみて≫

コストの低さ、評価の高さのバランスから考えて、コスパが良いのは東北道、常磐道沿いのゴルフ場ということになりますね。東北道沿いは、宇都宮ICよりも北まで行くと、低コスト・高評価のゴルフ場がグンと増えますが、ちょっと遠いです。

東名道も伊豆半島や富士山周辺にゴルフ場は多いですが、こちらも少々遠いですね。

千葉県にも素晴らしいゴルフ場が多いのですが、少々料金が高めですし、週末の夕刻、特にアクアラインを利用する場合は、道路が大変混雑すると聞いています。このエリアを利用するなら、平日が良いかと思います。