2022年9月-Vol.316

まとめ

今月のポイント

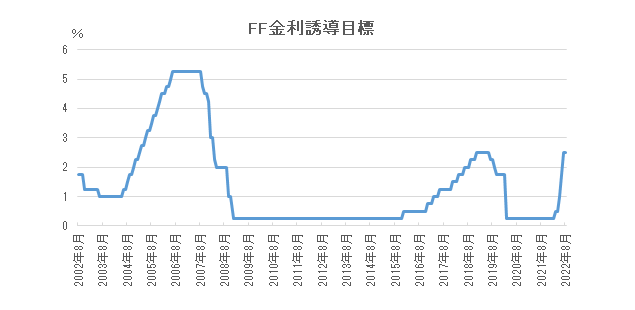

今月は主要中銀の金融政策決定会合が開かれます。米国、ユーロ圏、英国で利上げが予想される一方、日本では現状の緩和政策が維持される見込みです。先月のジャクソンホール会議では、パウエルFRB(連邦準備理事会)議長がインフレ抑制姿勢を鮮明にする中で、黒田日銀総裁は金融緩和策を維持する以外ないと述べ、円安が進みました。日銀の政策変更は予想されませんが、会合後の黒田総裁の会見は、為替動向の面からも注目されます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから金利に上昇圧力が掛かるものの、日銀の指値オペ実施などを受けて、小幅上昇にとどまると予想する。 |

|---|---|

| 国内株式 | 米国のインフレにピークアウト感はあるものの、FRBは利上げスタンスを継続しており、世界的な景気後退のリスクが高まっていることなどから、軟調な展開を予想する。 |

| 外国債券 | <米国>FRBによる継続的な利上げなどから金利上昇圧力が掛かると予想するが、景気後退懸念などから、緩やかな上昇にとどまると考える。 <欧州>インフレ抑制に向けたECBによる利上げから金利には上昇圧力が掛かると予想するが、景気後退懸念から、小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>FRBの金融政策に対するタカ派姿勢が継続するなか、先行きの景気や企業業績への警戒感から、軟調な展開を予想する。 <欧州>ロシアからの天然ガス供給不安の継続によるエネルギー価格の上昇や、インフレを抑制するためのECBの金融引き締めによる景気後退懸念などから軟調な展開を予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。欧州の景気後退懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで下落を予想する。 |

ポイント

今月は主要中銀の金融政策決定会合が開かれます。米国、ユーロ圏、英国で利上げが予想される一方、日本では現状の緩和政策が維持される見込みです。先月のジャクソンホール会議では、パウエルFRB(連邦準備理事会)議長がインフレ抑制姿勢を鮮明にする中で、黒田日銀総裁は金融緩和策を維持する以外ないと述べ、円安が進みました。日銀の政策変更は予想されませんが、会合後の黒田総裁の会見は、為替動向の面からも注目されます。

今月の主なポイント

| 9/8 | (欧)ECB(欧州中央銀行)理事会・・・利上げが見込まれる |

| 9/15 | (英)金融政策委員会・・・利上げが見込まれる |

| 9/20 | (米)FOMC(連邦公開市場委員会)(~21日)・・・利上げが見込まれる |

| 9/21 | (日)金融政策決定会合(~22日)・・・現状維持が見込まれる |

出所:FRB

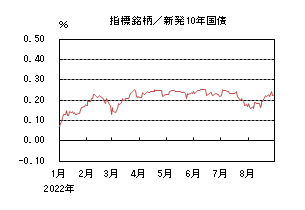

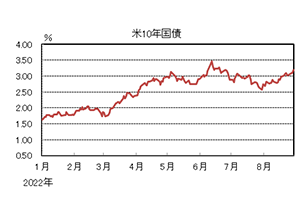

国内債券

8月の国内債券市場

8月の国内長期金利は、上昇した。

月初、国内長期金利は、0.1%台半ば程度まで低下する場面もあったが、その後は、25日から27日に開催されたジャクソンホール会議において、パウエル議長がインフレ抑制のために積極的な金融引き締め姿勢を示唆するとの思惑が高まり、米国長期金利が3.0%を超えて上昇する中、国内長期金利も上昇基調で推移し、月末は0.220%で終了した。

イールドカーブは、需給改善などから超長期ゾーンの金利が小幅に低下し、フラット化した。信用スプレッドは、横ばいとなった。

9月の国内債券市場

9月の国内長期金利は、小幅上昇を予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇などから、金利には上昇圧力がかかるものの、日銀の指値オペ実施などによる金利上昇を抑制する姿勢や欧米の景気後退懸念などから上昇幅は抑制され、引き続き、国内長期金利は許容レンジの上限を意識した展開が継続すると予想する。

9月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRBがインフレ抑制のために9月のFOMC(連邦公開市場委員会)において、3回連続となる0.75%の大幅利上げを実施する可能性が高まっている。今月も雇用統計や米CPI(消費者物価指数)などの経済指標に注目が集まる中、9月以降の利上げのペースなどを巡る思惑から、米国金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

②<国内債券市場の需給動向>9月の国債入札スケジュールとしては、10年債(1日)、30年債(6日)、20年債(15日)、40年債(27日)が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが上昇した局面での生命保険会社など機関投資家による買い需要が注目される。なお、8月の超長期ゾーンは堅調に推移したものの、6日に実施される30年債入札に向けては、超長期ゾーンの金利が上昇する可能性があるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>2022年7月の消費者物価指数は、前月に引き続き前年同月比で2%を超え、日銀の物価水準の目標を超えている。今後も、日銀の物価水準の目標である2%を超えて推移する見込みとなる中、主要中央銀行で唯一、金融緩和政策を維持する日銀に対して、金融政策変更の圧力が高まり、再び金利に上昇圧力がかかる場面もあるだろう。

イールドカーブについては、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

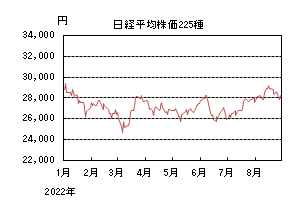

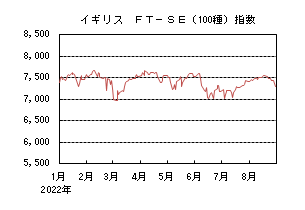

国内株式

8月の国内株式市場

8月の株式市場は、米国でのインフレ懸念の後退などから中旬にかけて上昇したが、パウエル議長のタカ派な発言を受けて急落し、日経平均株価は1.04%の上昇となった。

月初は、米中関係や台湾情勢をめぐる警戒感から下落したが、その後は4-6月期決算が本格化するなかで、好業績を発表した企業を中心に上昇した。中旬には、米CPI(消費者物価指数)が市場予想を下回ったことからインフレ懸念が後退し、米国株が上昇したことなどを背景に続伸した。下旬に入ると、重要イベントを前に様子見ムードから高値圏で揉み合いの動きとなり、ジャクソンホール会議の講演でパウエル議長がインフレ抑制を優先し、利上げを継続する姿勢を明確にしたことなどから大きく下落した。

業種別には空運、卸売、鉱業などが上昇し、その他製品、不動産、サービスなどが下落した。

9月の国内株式市場

9月の国内株式市場は、ガソリン価格の低下などにより米国のインフレにピークアウト感はあるものの、FRB(連邦準備理事会)は利上げスタンスを継続しており、世界的な景気後退のリスクが高まっていることなどから、軟調な展開を予想する。

ジャクソンホール会議で、パウエル議長は景気を抑制してでも、物価安定を優先する金融引き締め政策を続けることを明確にすることで、市場での早期利下げへの期待をけん制したといえる。もっとも、経済データにより利上げ幅やペースを判断する方針には変更はなく、9月のFOMC(連邦公開市場委員会)に先立って発表される雇用、CPIなどインフレに関連する指標は、引き続き注目されよう。今回の講演は、急速な利上げに伴い景気後退リスクが強まるなかで、利下げの期待を排除したという面から、株価の下落リスクを高めたとみている。

政府は8月の月例経済報告で、個人消費を中心に上方修正した先月の景気の基調判断「緩やかに持ち直している」を維持した。これは新型コロナウイルスが感染再拡大するなかでも、感染防止策を軸に行動制限の緩和など景気優先の姿勢を示していると受け止められる。先行きについては、世界的な金融引き締め政策による海外景気の下振れを懸念材料に挙げており、国内サービス需要の回復が続くかどうかが重要だろう。

企業業績は、4-6月期決算後にリビジョンインデックス(アナリストの業績予想の修正を指数化したもの)が上昇するなど堅調に推移している。内需関連は経済活動の再開を受け鉄道、レジャーなどが回復する一方で、外需関連は中国のロックダウンの影響もあり電機、輸送用機器が減益となるなど、強弱に差がみられる。今年度については増収増益を維持するものの、来年度は世界景気の後退リスクが高まるなかで、外需関連セクターを中心に厳しくなっていくと予想している。

外国債券

8月の米国債券市場

8月の米国の長期金利は、米国景気後退への過度な懸念が和らいだことや、FRB(連邦準備理事会)がインフレ抑制に強い意志を示したことで、大きく上昇した。

上旬、CPI(消費者物価指数)が予想を下回り、一部、ピークアウトを示唆する品目もあったが、インフレへの警戒が払拭されるには至らず、長期金利は緩やかに上昇した。下旬に開催されたジャクソンホール会議で、パウエル議長が、経済にマイナスの影響があったとしても、インフレ抑制を進めていく強い意志を示したことで、金利上昇が継続し、月末は3.1%台後半となった。

イールドカーブは、FRBによる金融引き締めへの警戒などから、中短期ゾーンの金利上昇幅が相対的に大きくなり、フラット化した。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融政策の正常化が進められる中、大きく上昇した。

ECB理事会の利上げに加えて、ロシア産の天然ガス供給が遮断されることに伴うエネルギー不足などが、欧州景気を一段と悪化させることが懸念されたものの、インフレの高止まりへの警戒から大きく上昇し、月末は1.5%台半ばとなった。

周辺国国債とドイツ国債の利回り差は、7月のECB理事会で出された利回り差拡大への対応策の効果が不透明であることや、イタリアで総選挙を控えていることなどから拡大した。

9月の米国債券市場

9月の米国の長期金利は、FRBによる継続的な利上げや量的引き締め実施などから、金利には上昇圧力がかかると予想するものの、急速な金融引き締めに伴う景気後退懸念や、リスク資産の乱高下などが金利低下要因となり、緩やかな上昇にとどまると考える。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げから、金利には上昇圧力がかかると予想するが、エネルギー供給不安や金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。引き続き、ウクライナ情勢には注意が必要である。ECBによる周辺国への支援策が発表されたものの、その効果は不透明であることから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

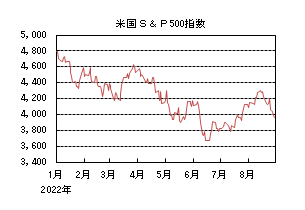

外国株式

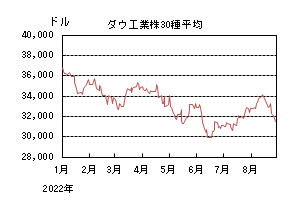

8月の米国株式市場

8月の米国株式市場は、S&P500指数で4.24%の下落となった。

7月のCPI(消費者物価指数)が市場予想を下回り、インフレ懸念の後退から中旬にかけて上昇した。その後は、FRB(連邦準備理事会)高官の金融政策に対するタカ派な発言を背景に米10年債利回りが3.0%を上回ったことや、ジャクソンホール会議でパウエル議長がインフレ抑制に向けた利上げ姿勢を改めて明確にしたことが嫌気され、下落した。セクターでは、エネルギー、公益が上昇する一方、情報技術、ヘルスケア、不動産などが下落した。

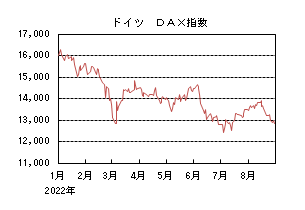

8月の欧州株式市場

8月の欧州株式市場は、下落した。

ロシアからの天然ガス供給不安の再燃によりエネルギー価格が上昇し、景気への影響が懸念されたことや、ECB(欧州中央銀行)によるインフレ抑制のための積極的な利上げ観測の台頭などが重石となり、下落した。国別では、アイルランド、ノルウェーが上昇する一方、オランダ、オーストリア、デンマークなどが下落した。セクターでは、不動産、情報技術、資本財・サービスなどを中心にエネルギーを除く全てのセクターが下落した。

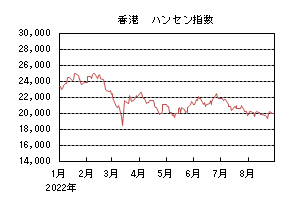

8月の香港株式市場

8月の香港株式市場は、下落した。

台湾情勢を巡り米中対立懸念が再燃したことに加え、中国の鉱工業生産や小売売上高などの主要経済指標が予想を下回ったことや不動産市場の低迷が懸念され、下落した。月末にかけては、中国政府による追加の景気支援策が好感されて反発し、下落幅を縮めた。

9月の米国株式市場

9月の米国株式市場は、軟調な展開を予想する。インフレにピークアウトの兆しが見られるものの、FRBの金融政策に対するタカ派姿勢が継続するなか、先行きの景気や企業業績への警戒感から、上値は重くなるだろう。雇用統計やインフレ関連などの主要な経済指標、金利動向などが、市場の変動要因となろう。

9月の欧州株式市場

9月の欧州株式市場は、軟調な展開を予想する。ロシアからの天然ガス供給不安の継続によるエネルギー価格の上昇や、インフレを抑制するためのECBの金融引き締めによる景気後退懸念などから、上値が重くなるだろう。

9月の香港株式市場

9月の香港株式市場は、一進一退の展開を予想する。中国では、ゼロコロナ政策や不動産市場の低迷が続き、個人消費は冴えない状況が継続しているものの、金融緩和やインフラ投資、追加の景気支援策などが下支えとなろう。

為替動向

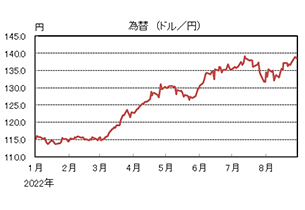

8月のドル/円相場

8月のドル/円相場は、米国景気後退への過度な懸念が和らいだことや、FRB(連邦準備理事会)がインフレ抑制に強い意志を示したことなどから、日米の金利差が拡大し、ドル高円安となった。

米CPI(消費者物価指数)が市場予想を下回り、一時、131円台までドル安円高になる場面もあったが、インフレへの警戒が払拭されるには至らず、その後は米長期金利の上昇とともに、上昇する展開となった。下旬に開催されたジャクソンホール会議で、パウエル議長がインフレ抑制を進めていく強い意志を示したことで、7月につけた139円台前半に迫る水準まで上昇し、月末は138円台後半となった。

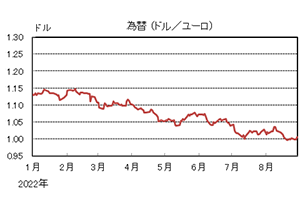

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、ECB(欧州中央銀行)による金融引き締めや天然ガス供給問題などに伴う欧州の景気後退懸念に加え、パウエルFRB議長のタカ派発言を受け、ユーロがドルに対して下落した。一時パリティを割り込んで下落したものの、月末は1.01ドル程度となった。

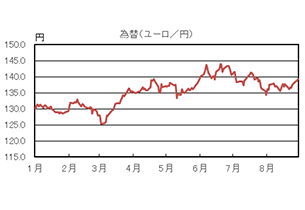

8月のユーロ/円相場

8月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は139円台前半となった。

9月のドル/円相場

9月のドル/円相場は、日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、米国の金融引き締めに伴う景気後退懸念や、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、ECBによる利上げなどがユーロを下支えするものの、米国と比べて景気後退懸念が高まりやすいことから、ユーロは緩やかに下落すると予想する。引き続き、ウクライナ情勢には注視が必要である。

9月のユーロ/円相場

9月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が小さくなるため、ユーロ/円は下落を予想する。

虫眼鏡

『ヨガ・ピラティス』

腰痛は国民病とも言われ、悩まされている方も多いかもしれません。治療法は色々あると思いますが、病院や整体、腰痛に詳しい人の話を纏めると、腰痛予防のために必要なことは、同じ姿勢を保たない、日常的に運動を行い、体の色々な筋肉を動かすことだそうです。私もコロナによる行動制限やテレワークが普及したことをきっかけに座っている時間が長くなり、歩く機会や運動をする機会が減ったことで、腰の痛みを頻繁に感じるようになりました。以前は、ジムに通ったり、フットサルやゴルフに行ったり、適度な運動をしていましたが、コロナをきっかけにどれもご無沙汰となっています。しかし、これ以上の腰痛の悪化を避けたいことと、何か新しいことを始めたいと思ったこともあり、妻が通っているヨガ・ピラティススタジオに入会することにしました。

ヨガとピラティスに関しての話はなんとなく聞いていたものの、両者の違いをよく理解せずに、健康には良いものなのだろうと始めたのですが、入会後にその起源や目的が異なるものだと知ることができました。

ヨガは、古代インドが発祥であり、ヒンドゥー教や仏教の修行の一つとして行われ、悟りの境地へ辿り着くための手段、方法として用いられたと言われています。そこから進化を遂げて、現代の健康法の一つとして確立しました。ヨガでは、ポーズ(アーサナ)と呼吸法が大切とされています。正しい姿勢を保ち、骨や筋肉のバランスを整え、体内環境を良好にし、筋力が向上することで、脂肪の付きにくい体質へと変化させることができます。また、腹式呼吸を基本として行い、副交感神経を活性化させ、心身ともにリラックスさる効果もあります。このように、ヨガは心と体の両方のバランスを整えることを目的としています。

一方、ピラティスは1920年代にドイツ人のジョセフ・ヒューベルトス・ピラティスが、第一次世界大戦時に負傷兵が体に負担をかけずに、リハビリを行えるようにと考案したものが始まりです。ラテラル呼吸と呼ばれる、胸式呼吸と腹式呼吸を組み合わせた特別な呼吸法を用います。一気に多くの酸素を取り込むため、筋肉を効率よく鍛えるには良い呼吸法だそうです。鍛えようとするインナーマッスルに意識を集中し、ゆっくりと動きながら行うエクササイズです。体幹の強化、柔軟性、筋持久力の向上を目指し、体を健康的に鍛えることを目的としたものです。今では、有名スポーツ選手などがトレーニングの一つとして取り入れていることもあり、人気となっているようです。

スタジオのスタッフによると、どちらかと言うとリラックス効果を得たい方はヨガを選び、ポーズを取ってじっとしているのが難しいと感じる方は、適度に体を動かすピラティスを選ぶのが良いのではないかということでしたが、腰痛改善にはどちらも有効ということです。

私は、どちらにも興味がありヨガとピラティスの両方のクラスを受講しています。緩やかな動きや決まったポーズで静止するだけですが、普段運動をしていなかった私には結構辛いもので、腹筋、足、腕がプルプルと震え、筋力の衰えを感じます。しかし、トレーニング後は、程よい筋肉の疲れと汗をかき、心身ともにリフレッシュすることができ、良いストレスの解消にもなっています。当面の間、筋力アップと腰痛改善を目指し、ピタッとポーズを決められるようにトレーニングに励みたいと思っています。