2022年10月-Vol.317

まとめ

今月のポイント

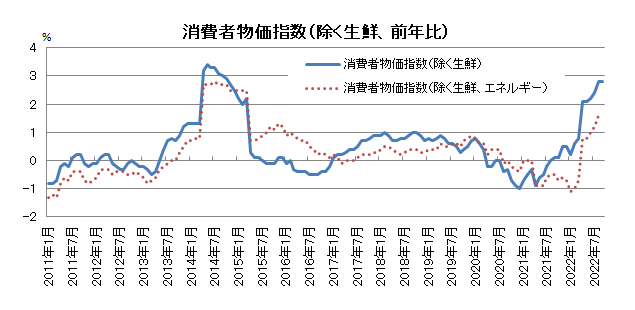

28日は、日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。8月の消費者物価指数(除く生鮮食品)は前年比+2.8%と、日銀の物価目標である2%を大きく上回っています。しかしながら日銀は、エネルギーや食料品、耐久財などの押し上げ寄与は今後減衰するとみていることから緩和政策を継続し、今では日本はマイナス金利を採用する世界で唯一の国となっています。7月の展望レポートにおいては、政策委員の消費者物価見通しの中央値は2022年度が+2.3%、2023年度が+1.4%、2024年度が+1.3%となっていましたが、今回の発表でどの程度上方修正されるかが注目されます。政策変更は予想されませんが、会合後の黒田総裁の会見は先月の会合で為替相場に大きく影響を与えており、こちらも注目されます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから金利に上昇圧力が掛かるものの、日銀の指値オペ実施を受けて、概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | 世界的な景気後退が懸念されるものの、経済活動の再開に加え、急速な円安や旅行支援などによる堅調な企業業績が株価を下支えし、底堅い動きを予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)による継続的な利上げなどから金利上昇圧力がかかると予想するが、景気後退懸念などから、緩やかな上昇にとどまると考える。 <欧州>インフレ抑制に向けたECBによる利上げから金利には上昇圧力がかかると予想するが、景気後退懸念などから、小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>金融引き締めが継続することに加え、企業業績の悪化懸念や11月の中間選挙の不透明感から、上値の重い展開を予想する。 <欧州>エネルギー供給を巡る不透明感に加え、景気や企業業績の悪化懸念から上値は重く、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。欧州の景気後退懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで下落を予想する。 |

ポイント

28日は、日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。8月の消費者物価指数(除く生鮮食品)は前年比+2.8%と、日銀の物価目標である2%を大きく上回っています。しかしながら日銀は、エネルギーや食料品、耐久財などの押し上げ寄与は今後減衰するとみていることから緩和政策を継続し、今では日本はマイナス金利を採用する世界で唯一の国となっています。7月の展望レポートにおいては、政策委員の消費者物価見通しの中央値は2022年度が+2.3%、2023年度が+1.4%、2024年度が+1.3%となっていましたが、今回の発表でどの程度上方修正されるかが注目されます。政策変更は予想されませんが、会合後の黒田総裁の会見は先月の会合で為替相場に大きく影響を与えており、こちらも注目されます。

今月の主なポイント

| 10/13 | (米)9月CPI・・・予想を上振れるか |

| 10/16 | (中)共産党大会・・・習近平国家主席が異例の3期目となる見込み |

| 10/27 | (欧)ECB(欧州中央銀行)理事会・・・利上げが見込まれる |

| 10/27 | (日)金融政策決定会合(~28日)・・・上記参照 |

出所:総務省

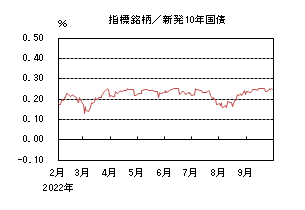

国内債券

9月の国内債券市場

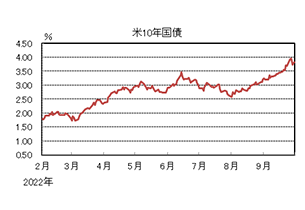

9月の国内長期金利は、上昇した。

上旬、国内長期金利は0.2%台前半で推移した後、中旬には市場予想を上回った米CPI(消費者物価指数)を受けて、米国長期金利が上昇したことから、0.25%まで上昇した。その後は、21、22日に開催された日銀金融政策決定会合において、現行の金融緩和政策の維持が決定されたことから、低下する場面もあったものの、英国における財政悪化懸念の高まりを受けて、海外金利が急上昇したことから、再び0.25%近辺まで上昇し、月末は0.245%で終了した。

イールドカーブは、海外金利の上昇などから超長期ゾーンの金利が上昇し、スティープ化した。信用スプレッドは、小幅に拡大した。

10月の国内債券市場

10月の国内長期金利は、横ばいを予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇などから、金利には上昇圧力がかかるものの、日銀の指値オペ実施などによる金利上昇を抑制する姿勢や欧米の景気後退懸念などから、上昇幅は抑制され、引き続き、国内長期金利は許容レンジの上限を意識した展開が継続すると予想する。

10月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRB(連邦準備理事会)は、インフレ抑制のために9月のFOMC(連邦公開市場委員会)において、3回連続となる0.75%の大幅利上げを決定するとともに、引き続き積極的に金融引き締めを実施する姿勢を示した。今月も雇用統計やCPIなどの経済指標に注目が集まる中、11月以降の利上げのペースなどを巡る思惑から、米国金利の変動幅が大きくなり、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向> 10月の国債入札スケジュールとしては、10年債(4日)、30年債(12日)、20年債(18日)が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが上昇した局面での生命保険会社など機関投資家による買い需要が注目される。なお、9月同様に長期・超長期金利の上昇が進んだ場面においては、臨時の国債買い入れオペ実施への思惑が高まる可能性があるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>国内のCPIが、日銀の物価水準の目標である2%を超えて推移する中、10月に公表される「経済・物価情勢の展望(展望レポート)」において、消費者物価の見通しが上方修正されるか注目が集まる。主要中央銀行で唯一、金融緩和政策を維持する日銀に対して、金融政策変更の圧力が高まり、再び金利に上昇圧力がかかる場面もあるだろう。

イールドカーブについては、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

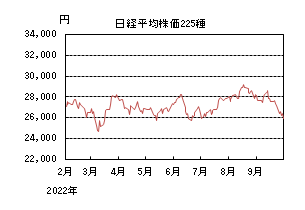

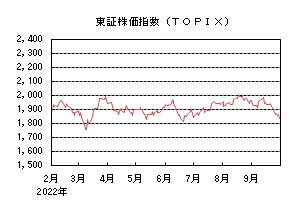

国内株式

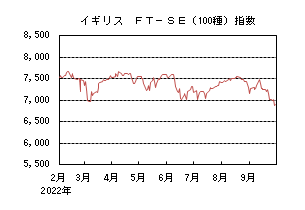

9月の国内株式市場

9月の株式市場は、欧米の金融引き締めによる金利上昇や世界景気の後退懸念の高まりなどから、日経平均株価で7.67%の大きな下落となった。

月初は、米国の金融引き締めに加え、欧米の高インフレによる海外景気の悪化懸念の高まりなどから下落し、その後は米国でインフレ懸念がやや後退したことや、国内での水際対策の緩和などが好感されて反発した。月央には、米CPI(消費者物価指数)が市場予想を上回ったことでFRB(連邦準備理事会)が大幅な利上げに動くとの見方が広がり下落に転じた。下旬に入ると、FOMC(連邦公開市場委員会)で市場予想を上回る政策金利の見通しが示されるなど更なる金融引き締め姿勢が嫌気され下落し、その後も英国の大規模な減税策によるインフレ加速への警戒や、米国の大手情報技術企業の増産計画の断念報道などから続落となった。

業種別には医薬品、陸運、空運が上昇し、海運、鉱業、ゴムなどが下落した。

10月の国内株式市場

10月の国内株式市場は、FRBによる金融引き締め策の継続から、世界的な景気後退が懸念されるものの、国内では経済活動の本格的な再開に加え、急速な円安や旅行支援などの効果もあり、堅調な企業業績が株価を下支えし、底堅い動きを予想する。

米国では、労働需給はタイトな状況が続くものの、ガソリン価格は低下し、金利の急上昇から住宅販売も減少し始めたほか、サプライチェーンも改善してきている。また、ミシガン大学が発表している期待インフレ率は低下傾向にある。こうした状況でも、FRBは大幅な利上げを継続する方針を示していることに加え、日銀を除くECB(欧州中央銀行)など主要国の中銀も引き締め姿勢を強めており、世界景気が後退するリスクは一段と高まっている。

一方で、政府は9月の月例経済報告で、「緩やかに持ち直している」と2ヵ月前に上方修正した基調判断を維持している。物価上昇により消費者マインドは弱含んでいるものの、行動制限の緩和などにより旅行、外食などの個人消費が回復していることが背景といえる。先行きについては、世界的な金融引き締めが続くなかで、海外景気の下振れをリスクとして挙げており、国内景気の回復の持続性がポイントとなろう。

今月下旬から発表される7-9月期決算は、世界的な景気の後退懸念があるものの、急速な円安や国内経済活動の再開などから堅調に推移するとみている。下期から来期に向けての企業業績は、水際対策緩和などのインバウンド促進策や全国旅行支援の開始などから鉄道、レジャーなど内需関連が回復する一方で、電機、機械など外需関連セクターは海外需要の減少から厳しくなっていくと見込んでいる。

株価を予想するうえでは、拡大が続いているリビジョンインデックス(アナリスト業績予想の修正を指数化したもの)の動向が重要と考えている。

外国債券

9月の米国債券市場

9月の米国の長期金利は、米CPI(消費者物価指数)が予想を上回りインフレ懸念が高まったことや、FRB(連邦準備理事会)がインフレ抑制に強い意志を示したことで、大きく上昇した。

上旬、8月下旬に行われたジャクソンホール会合で、パウエルFRB議長が、経済にマイナスの影響があったとしても、インフレ抑制を進めていく強い意志を示したことで、金利上昇が継続した。その後、米CPIが予想を上回ったことや、FOMC(連邦公開市場委員会)で来年以降の利上げ見通しが上方修正されたことで、更に上げ幅を拡大した。下旬には、英国のトラス政権の減税策を嫌気して、英国の長期金利が大幅上昇した流れを受けて、一時4.0%台まで上昇する場面もあったが、月末は3.8%台前半となった。

イールドカーブは、FRBによる金融引き締めへの警戒などから、中短期ゾーンの金利上昇幅が相対的に大きくなり、フラット化した。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融政策の正常化が進められる中、大きく上昇した。

ECB理事会の利上げに加えて、ロシア産の天然ガス供給が遮断されることに伴うエネルギー不足などが、欧州景気を一段と悪化させることが懸念されるものの、インフレの高止まりへの警戒から、金利は大きく上昇した。下旬、英国の長期金利が、減税策などによる財政悪化懸念で大きく上昇した流れを受けて、一時2.3%台まで上昇する場面もあったが、月末は2.1%程度となった。

周辺国国債とドイツ国債の利回り差は、イタリアの総選挙で右派連合が勝利し、財政悪化懸念が再燃したことなどから拡大した。

10月の米国債券市場

10月の米国の長期金利は、FRBによる継続的な利上げや量的引き締め実施などから、金利には上昇圧力がかかると予想するものの、急速な金融引き締めに伴う景気後退懸念や、リスク資産の乱高下などが金利低下要因となり、緩やかな上昇にとどまると考える。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げから、金利には上昇圧力がかかると予想するが、エネルギー供給不安や金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。引き続き、ウクライナ情勢には注意が必要である。ECBによる周辺国への支援策が発表されたものの、その効果は不透明であることから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

9月の米国株式市場

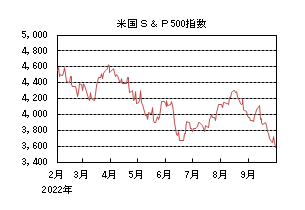

9月の米国株式市場は、S&P500指数で9.34%の下落となった。

8月のCPI(消費者物価指数)が市場予想を上回り、その後のFOMC(連邦公開市場委員会)では、市場予想を上回る政策金利の見通しが示されるなど、FRB(連邦準備理事会)による更なる金融引き締め姿勢が嫌気され下落した。月末にかけては、長期金利の上昇が重石となったことに加え、景気減速による企業業績の悪化懸念が強まったことなどから続落した。セクターでは、不動産、コミュニケーション・サービス、情報技術などを中心に全てのセクターが下落した。

9月の欧州株式市場

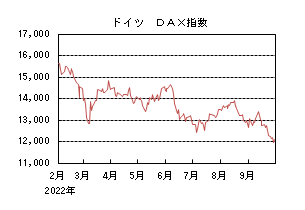

9月の欧州株式市場は、下落した。

高止まりするインフレを背景にECB(欧州中央銀行)が金融引き締め姿勢を強めていることに加え、冬季のエネルギー不足や中国経済の減速に対する懸念が嫌気され、下落した。月末にかけては、英国の大規模な減税政策を背景に金利が大きく上昇するなど、市場の変動率が高まるなか続落した。国別では、アイルランド、ノルウェー、ポルトガルなどを中心に全ての国が下落した。セクターでは、不動産、コミュニケーション・サービス、公益などを中心に全てのセクターが下落した。

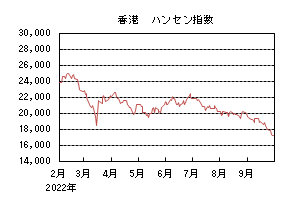

9月の香港株式市場

9月の香港株式市場は、下落した。

中国政府によるゼロコロナ政策に対する警戒感がくすぶるなか、不動産市場の低迷、半導体や米国上場の中国企業を巡る米中対立に加え、グローバルな金融引き締めペースの加速や急速に進行する人民元安に対する懸念などが重石となり下落した。

10月の米国株式市場

10月の米国株式市場は、軟調な展開を予想する。インフレ鎮静化の兆候は見られるものの、根強いインフレを抑制するための金融引き締めが継続することに加え、企業業績の悪化懸念や11月の米国中間選挙の不透明感から上値の重い展開を予想する。

10月の欧州株式市場

10月の欧州株式市場は、軟調な展開を予想する。エネルギー供給を巡る不透明感が継続することに加え、景気や企業業績の悪化懸念から上値の重い展開が予想され、米国市場をアンダーパフォームすると予想する。

10月の香港株式市場

10月の香港株式市場は、一進一退の展開を予想する。中国では、ゼロコロナ政策の維持と不動産市場の低迷で個人消費は冴えない状況が継続しているが、バリュエーション面では過去数年来の割安水準となっていることに加え、緩和的な金融政策や追加の財政政策による景気の下支えが期待され、一進一退の動きを予想する。

為替動向

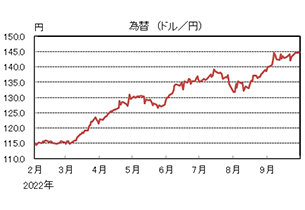

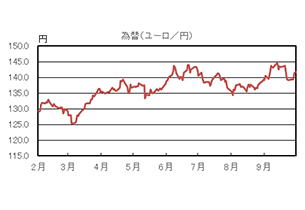

9月のドル/円相場

9月のドル/円相場は、米CPI(消費者物価指数)が予想を上回りインフレ懸念が高まったことや、FRB(連邦準備理事会)がインフレ抑制に強い意志を示したことで、日米の金利差が拡大し、ドル高円安となった。

上旬、8月下旬のジャクソンホール会合でのパウエルFRB議長によるインフレ抑制を優先させる発言を受けて、日米の金融政策の方向性の違いが一段と鮮明となり、日米金利差の拡大観測が高まったことから、ドル高円安が進行した。中旬、米消費者物価指数が市場予想を上回ったことや、FRB高官による大幅な利上げを容認する発言が相次いだこと、FOMC(連邦公開市場委員会)で来年以降の利上げ見通しが上方修正されたことなどから、98年以来、24年ぶりに145円台後半まで円が急落する場面があった。その後、政府・日銀による為替介入が行われたことで、一時的に140円台前半までドル安円高が進んだが、月末にかけては、米長期金利の上昇から日米金利差が拡大し、再度、緩やかにドル高円安となり、月末は144円台後半となった。

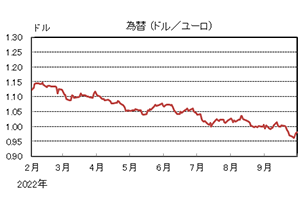

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、ECB(欧州中央銀行)による金融引き締めや天然ガス供給問題などに伴う欧州の景気後退懸念に加え、FRBの金融引締めの加速期待などから、ユーロがドルに対して下落した。一時、大きくパリティ(等価)を割り込んで0.95ドル台半ばまで下落する場面もあったが、月末は0.98ドル程度となった。

9月のユーロ/円相場

9月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は141円台後半となった。

10月のドル/円相場

10月のドル/円相場は、日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、米国の金融引き締めに伴う景気後退懸念や、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、ECBによる利上げなどがユーロを下支えするものの、米国と比べて景気後退懸念が高まりやすいことから、ユーロは緩やかに下落すると予想する。引き続き、ウクライナ情勢には注視が必要である。

10月のユーロ/円相場

10月のユーロ/円相場は、小幅上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『「紙の本」と「電子書籍」』

「紙の本」と「電子書籍」とでは、どちらが好きですか。

以前の私なら、迷うことなく「紙の本」と答えていたでしょう。でも、半年ほど前に、電子書籍の端末を購入してからは、もっぱら電子書籍で読書しています。

読書好きな友人に電子書籍の利用者が多く、真似したくて端末を購入したのですが、とても便利で今では手放せなくなりました。

電子書籍のメリットを挙げると、

◆すぐに入手できること(特に洋書)

◆「紙の本」を複数冊持ち歩くより、手軽なこと。

◆整理整頓が楽で、収納スペースに悩まなくて済むこと(引越しを機に、手持ちの「紙の本」を殆ど処分して、「電子書籍」で買い直した知り合いもいます)

◆「紙の本」より廉価なことが多く、書籍によっては無料で入手できること

◆検索、辞書、メモ、ハイライトなどの機能があること

◆文字の調整が可能なため、小さな文字に悩まされないこと

一方、「紙の本」での読書が大好きな友人には、「そんな人が増えるから、町の本屋さんが減るのよ」と言われてしまいました。

確かに、私の住む町でも、数年前は5軒あった本屋さんが、今では2軒しかありません(電子書籍のほかに、ネット・ショッピングの影響も考えられますが)。

電子書籍を利用するようになって、本屋さんに足を運ぶこともめっきり減りましたが、たまに立ち寄って面白そうな本を見かけると、端末で検索して電子書籍で購入するという、本屋さんにとっては大変迷惑なことをしている自分に気が付きます。

ここで、「紙の本」と「電子書籍」の市場規模について調べてみました。

公益社団法人全国出版協会・出版科学研究所の調べによると、2021年における「電子書籍」の市場規模は「紙の本」の4割弱に過ぎませんが、「紙の本」が減少傾向にあるのに対して、「電子書籍」は増加傾向にあることが分かります。

<2021年の市場規模>

紙の本: 12,080億円

電子書籍:4,662億円

<2014年の市場規模>

紙の本: 16,064億円

電子書籍:1,144億円

(注)雑誌やコミックも含めた概数です。

「それでも、紙の本はなくならない」

「紙の本」での読書が大好きな友人は、そう言います。

その友人が、知り合いの編集者から聞いた話として、以下のことを教えてくれました。

◆「紙の本」は、装丁や文字のスタイルなども非常に重要であり、紙の質なども含めて「総合芸術」として捉えられていること

◆著者によっては、その辺のことを意識しているのか、電子化を許可しない人もあること

◆読者にも、「紙の本」への愛着が強い人がいること

◆「紙の本」が減少傾向にあることは事実だが、以上の理由等により、完全になくなる可能性は極めて低いと考えられること

確かに、すべての書籍が電子化されているわけではありませんし、収納スペースを必要とする反面、装丁の美しい本などは、お部屋のインテリアにもなります。

また、貸し借りも容易ですし、絵や図などは紙のほうが見やすいかもしれません。小さな子供などは、「紙の本」のほうが扱いやすいでしょう。

「紙の本」にも「電子書籍」にも、それぞれメリットがあるわけで、どちらか一方といった択一式で考えるのではなく、両者をハイブリット式に利用して、快適な読書を楽しみたい。

そんなことをつらつらと考えるうちに、今年も「読書の秋」を迎えました。

さて、皆さんは、この秋に何を読みますか。

それは「紙の本」ですか、それとも「電子書籍」でしょうか。