2022年11月-Vol.318

まとめ

今月のポイント

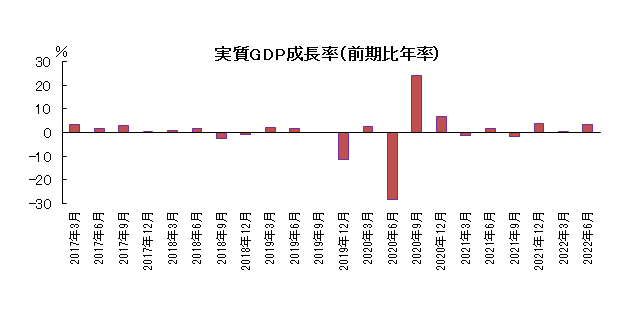

15日に7-9月期GDPが発表されます。4-6月期は前期比年率で+3.5%と、まん延防止等重点措置が解除されたことで個人消費が増加し、比較的高い伸びとなりました。7-9月期には新型コロナウイルス感染の第7波が発生しましたが、行動制限が行われなかったことから、当期もプラス成長が見込まれています。10月には全国旅行支援が開始され、水際対策も大幅に緩和されたことから、消費の回復が期待されますが、海外では金融引き締めが継続していることやエネルギー価格の高騰が景気を冷やすことが予想され、日本経済への影響も懸念されます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから、金利に上昇圧力が掛かるものの、日銀の指し値オペ実施を受けて、10年債利回りは、概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | 来年の世界景気の後退リスクは高いものの、旅行支援策などに伴う消費の持ち直しや円安効果による企業業績の拡大などから堅調な展開を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)による継続的な利上げなどから金利上昇圧力がかかると予想するが、景気後退懸念などから緩やかな上昇にとどまると考える。 <欧州>インフレ抑制に向けたECB(欧州中央銀行)による利上げから金利には上昇圧力がかかると予想するが、景気後退懸念などから小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>FRBによる利上げのペースに注目が集まるほか、中間選挙結果、7-9月期の決算発表などを消化しながら一進一退の動きとなろう。 <欧州>エネルギー調達リスクやECBの金融引き締めによる景気後退、企業業績悪化への警戒感から上値は重く、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。欧州の景気後退懸念や、米国と比べた金融引き締めの遅れなどから、ユーロは対ドルで下落すると予想する。 |

ポイント

15日に7-9月期GDPが発表されます。4-6月期は前期比年率で+3.5%と、まん延防止等重点措置が解除されたことで個人消費が増加し、比較的高い伸びとなりました。7-9月期には新型コロナウイルス感染の第7波が発生しましたが、行動制限が行われなかったことから、当期もプラス成長が見込まれています。10月には全国旅行支援が開始され、水際対策も大幅に緩和されたことから、消費の回復が期待されますが、海外では金融引き締めが継続していることやエネルギー価格の高騰が景気を冷やすことが予想され、日本経済への影響も懸念されます。

今月の主なポイント

| 11/8 | (米)中間選挙・・・民主党の苦戦が予想される |

| 11/10 | (米)10月CPI・・・12月の利上げ幅に影響する可能性 |

| 11/15 | (日)7-9月期GDP・・・上記参照 |

| 11/18 | (日)10月全国CPI・・・3%台の伸びが続くか |

出所:内閣府

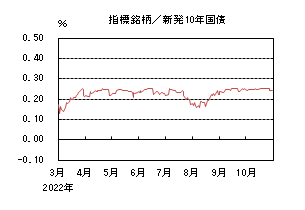

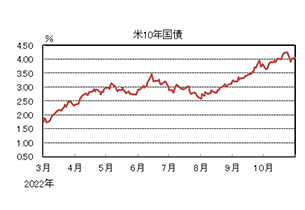

国内債券

10月の国内債券市場

10月の国内長期金利は、低下した。

上旬、イールドカーブ・コントロール政策の弊害から流動性が大きく低下し、指標となる10年国債が取引不成立となる日が続く中、0.25%近辺での推移が継続した。中旬には、米国長期金利が4.0%を超えて上昇したことや、急速な円安進行によるインフレ懸念などを受けて、イールドカーブ・コントロールの許容レンジの上限である0.25%を小幅上回ったほか、2年国債利回りはゼロ%近辺まで上昇する場面があった。下旬、FRB(連邦準備理事会)による利上げペースの鈍化観測を受けて、米国長期金利が低下したことや、27~28日開催の日銀金融政策決定会合において、現行の金融緩和政策の維持が決定されたことなどから、月末は0.240%で終了した。

イールドカーブは、月中、超長期ゾーンの金利が急上昇し、大幅にスティープ化する場面があったが、月間では、小幅なスティープ化にとどまった。信用スプレッドは、小幅に拡大した。

11月の国内債券市場

11月の国内長期金利は、横ばいを予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇などから、金利には上昇圧力がかかるものの、日銀の指し値オペ実施などによる金利上昇を抑制する姿勢や欧米の景気後退懸念などから上昇幅は抑制され、引き続き、国内長期金利は許容レンジの上限を意識した展開が継続すると予想する。

11月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRBは、インフレ抑制のために11月のFOMC(連邦公開市場委員会)において、4回連続となる0.75%の大幅利上げを決定することが想定されている。今月も雇用統計や消費者物価指数などの経済指標に注目が集まる中、12月以降の利上げペースなどを巡る思惑から、米国金利の変動幅が大きくなり、国内金利に波及することには、注意が必要である。

②<国内債券市場の需給動向> 11月の国債入札スケジュールとしては、10年債(1日)、30年債(9日)、20年債(17日)、40年債(25日)が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが上昇した局面での生命保険会社など機関投資家による買い需要が注目される。なお、10月下旬以降、超長期ゾーンの金利は大きく低下したものの、9日に実施される30年債入札に向けては、超長期ゾーンの金利が上昇する可能性があるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>国内の消費者物価指数が、日銀の物価水準の目標である2%を超えて推移する中、10月に公表された「経済・物価情勢の展望(展望レポート)」では、消費者物価の見通しが上方修正された。主要中央銀行で唯一、金融緩和政策を維持する日銀に対して、金融政策変更の圧力が高まり、再び金利に上昇圧力がかかる場面もあるだろう。

イールドカーブについては、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

国内株式

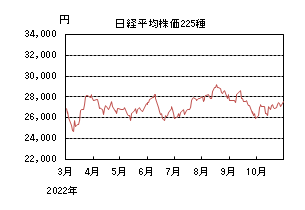

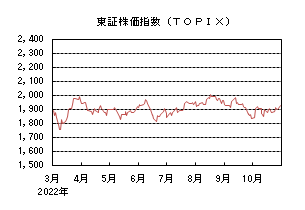

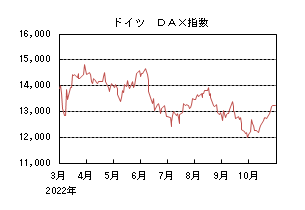

10月の国内株式市場

10月の株式市場は、FRB(連邦準備理事会)の利上げ幅縮小への期待や堅調な決算発表などから、日経平均株価で6.36%の上昇となった。

米国のISM製造業景況感指数が市場予想を下回り、インフレ懸念が後退したことなどから上昇して始まったが、その後は雇用統計が労働需給の引き締まりを示す内容だったことなどから、FRBが大幅な利上げを続けるとの見方が広がり反落した。月央には、英政府による大型減税策の撤回が示されたことなどから反発し、下旬に入っても、11月のFOMC(連邦公開市場委員会)で12月の利上げ幅縮小について協議するとの報道や、堅調な決算発表などを受けて上昇基調が続いた。

業種別にはゴム、鉱業、海運などが上昇し、パルプ・紙、食料品、水産・農林などが下落した。

11月の国内株式市場

11月の国内株式市場は、主要国の中央銀行の金融引き締め策により来年の世界景気の後退リスクは高いものの、旅行支援策などに伴う消費の持ち直しや円安効果による企業業績の拡大などから堅調な展開を予想する。

IMF(国際通貨基金)による世界経済見通しは、2022年は前回予想(7月)の3.2%を据え置いたものの、2023年については2.9%から2.7%へ下方修正されている。また、リスクシナリオとして、25%の確率で歴史的な低水準である2.0%を下回る可能性や、10-15%の確率で1.0%近くまで落ち込む予想も提示している。高インフレの抑制から主要国の中央銀行が金融引き締め策を強めるなかで、この影響が本格的に表れる2023年について景気後退のリスクが高まっていることを示したといえよう。主な地域別の2023年の見通しは、利上げを続ける米国が1.0%、ユーロ圏が0.5%と低成長なのに対して、相対的にインフレ率が低い日本が1.6%、中国が4.4%となっている。

7-9月期決算の発表が本格化している。旅客、レジャーなど内需関連セクターは、旅行需要の増加などから回復しているほか、電機、機械など外需関連セクターも海外景気が減速するなかでも、円安効果などから増収増益を発表する企業が目立つ。今期のガイダンスについては、上方修正する企業数が下方修正する企業数を上回っており、リビジョンインデックスはプラス基調が継続している。来期業績については減益リスクがあるものの、株価とリビジョンインデックスの相関は高く、株価を支える要因となるとみている。

FRBの大幅な利上げが続くなかで、今後の利上げペースの減速に関心が集まっている。11月のFOMCは0.75%の利上げ、12月については発表されるデータにより決定されるとみているが、すでに金利水準は高くなっており、インフレの抑制に加え、景気後退リスクも考慮する局面に入りつつあると考えている。FRBの政策が株式市場に与えるインパクトは大きく、今後の方向性の変化に注目している。

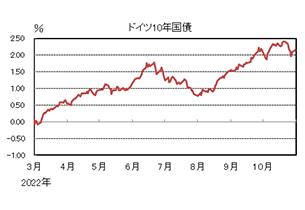

外国債券

10月の米国債券市場

10月の米国の長期金利は、堅調な雇用統計や、CPI(消費者物価指数)が予想を上回ったことで、インフレの高止まりが懸念され、FRB(連邦準備理事会)の金融引き締めが継続するとの期待から上昇した。

上旬、前月後半に一時4%を付けたあとの揺り戻しで低下する場面もあったが、堅調な米雇用統計が発表されると再び上昇基調となった。中旬に発表されたCPIが市場予想を上回り、FRBの金融引き締めへの期待が一段と高まると、一時、4.3%程度まで上昇した。その後は、ECB(欧州中央銀行)が金融引き締めサイクルの終盤に差し掛かっていることを示唆したほか、カナダ中銀も金融引き締めペースを緩めるなど、各国中央銀行が金融引き締めに対する姿勢をややハト派に転換するなか、FRBの金融引き締めへの期待も低下し、月末は4.0%台半ばとなった。

イールドカーブは、FRBによる金融引き締めへの期待がやや後退したことで、超長期期ゾーンの金利上昇幅が相対的に大きくなり、スティープ化した。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融政策の正常化が進められる中、上昇した。

ロシア産の天然ガス供給が遮断されることに伴うエネルギー不足などが、欧州景気を一段と悪化させると懸念されたものの、インフレの高止まりへの警戒から上旬は大きく金利上昇となり、一時2.5%程度まで上昇した。その後、ECB理事会で、金融引き締めサイクルの終盤に差し掛かっていることが示唆され、利上げペースが鈍化する可能性が高まったことで低下し、月末は2.1%台半ばとなった。

周辺国国債とドイツ国債の利回り差は、イタリアの新政権の財政運営など不透明な要因はあるものの、ECBの金融引き締め期待が後退したことなどから、縮小した。

11月の米国債券市場

11月の米国の長期金利は、FRBによる継続的な利上げや量的引き締め実施などから、金利には上昇圧力がかかると予想するものの、急速な金融引き締めに伴う景気後退懸念や、リスク資産の乱高下などが金利低下要因となり、緩やかな上昇に留まると考える。米中間選挙の結果は不透明であるものの、選挙結果に関わらずFRBは金融引き締めを継続すると予想する。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げから、金利には上昇圧力がかかると予想するが、エネルギー供給不安や金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。引き続き、ウクライナ情勢には注意が必要である。イタリアの新政権の政策の不透明感などから、周辺国の対ドイツ国債スプレッドは高水準を維持すると予想する。

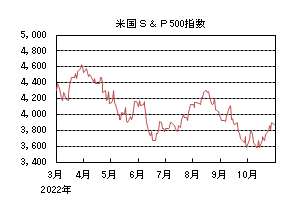

外国株式

10月の米国株式市場

10月の米国株式市場は、S&P500指数で7.99%の上昇となった。

FRB(連邦準備理事会)による金融引き締め姿勢を巡って一進一退の展開で推移した後、7-9月期の決算発表が本格化すると、金融大手などを中心に市場予想を上回る決算が好感されて上昇した。その後は、FRB当局者による利上げペースの減速を示唆する発言や、他の主要中央銀行が利上げ幅を縮小させるなど、金融引き締めペースの後退が意識されて続伸した。セクターでは、エネルギー、資本財・サービス、金融などを中心にコミュニケーション・サービスを除く全てのセクターが上昇した。

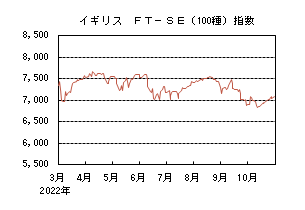

10月の欧州株式市場

10月の欧州株式市場は、上昇した。

英国政府による大型減税案の撤回が好感されたことに加え、ドイツの天然ガスの貯蔵量が高位に達していることやECB(欧州中央銀行)が金融引き締めサイクルの終盤に差し掛かっていることを示唆したことなどにより上昇した。国別では、イタリア、アイルランド、オーストリアなどを中心に全ての国が上昇した。セクターでは、エネルギー、資本財・サービス、情報技術などを中心に全てのセクターが上昇した。

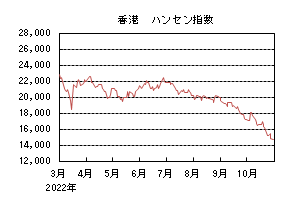

10月の香港株式市場

10月の香港株式市場は、下落した。

半導体を巡る米中対立や中国経済の減速懸念などが嫌気され下落基調で推移した。その後、中国共産党大会ではゼロコロナ政策の継続が示されたことや、新政権の人事では、習近平氏への権限が一段と集中し、政策の統制色が強まるとの見方が重石となり続落した。

11月の米国株式市場

11月の米国株式市場は、一進一退の展開を予想する。FRBによる利上げのペースに注目が集まるほか、8日の中間選挙結果、7-9月期の決算発表などを消化しながら一進一退の動きとなろう。決算内容に関しては、底堅いものと予想されるが、先行きの企業業績には下方修正リスクは残っている。一方、下落局面では自社株買いが下支えとなろう。

11月の欧州株式市場

11月の欧州株式市場は、上値の重い展開を予想する。米国同様に足元の企業業績は底堅いものの、エネルギー調達リスクやECBの金融引き締めによる景気後退や企業業績への警戒感から上値は重く、米国市場をアンダーパフォームすると予想する。

11月の香港株式市場

11月の香港株式市場は、一進一退の展開を予想する。中国では緩和的な金融政策や財政政策による景気の下支えが期待されることに加え、前月の下落から割安感は台頭しているものの、ゼロコロナ政策の継続や新政権による政策を見極めたいとの思惑などから一進一退の展開となろう。

為替動向

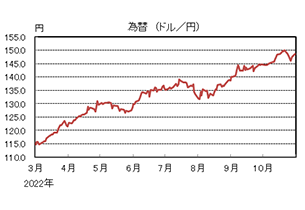

10月のドル/円相場

10月のドル/円相場は、政府・日銀による為替介入によって大きく値を戻す場面もあったが、FRB(連邦準備理事会)が金融引き締めを継続するなか、日銀は金融緩和政策の維持を決定し、日米の金融政策の方向性の違いが改めて意識され、ドル高円安となった。

上旬、堅調な米雇用統計や、市場予想を上回るCPI(消費者物価指数)が発表されると、FRBの金融引き締めペースの加速が意識され、ドル高円安となった。9月に政府・日銀が為替介入を行う直前に付けた146円前後では上値が重くなる場面もあったが、それを上回ると上昇ペースが早まり、一時、151円台半ばまで急上昇した。その後、政府・日銀が為替介入を行い、一時、145円台まで円高ドル安になる場面もあったが、その後は緩やかに値を戻し、月末は148円台半ばとなった。

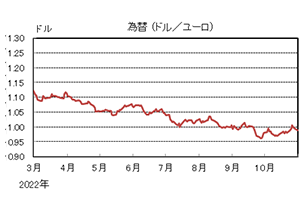

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、FRBの金融引き締めへの過度な期待が後退し、これまでのドル高一辺倒が巻き戻される形で、ユーロがドルに対して上昇した。月末は0.99ドル程度となった。

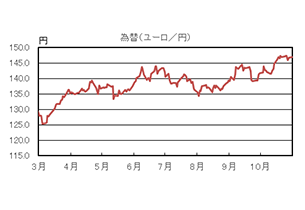

10月のユーロ/円相場

10月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円は下落し、ユーロは上昇したため、ユーロ高円安となり、月末は146円台後半となった。

11月のドル/円相場

11月のドル/円相場は、日米金融政策のスタンスの違いや、米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、政府・日銀による為替介入や米国の金融引き締めに伴う景気後退懸念、日銀による金融政策変更の思惑などが、ドルの上値を抑制すると考える。

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、ECB(欧州中央銀行)による利上げなどがユーロを下支えするものの、米国と比べて景気後退懸念が高まりやすいことから、ユーロは緩やかに下落すると予想する。引き続き、ウクライナ情勢には注視が必要である。

11月のユーロ/円相場

11月のユーロ/円相場は、小幅上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『祭り』

日に日に秋が深まり、そろそろ今年を振り返る季節となってきました。ロシア・ウクライナの戦争に加えて1970年代以来の物価高騰といった歓迎されない事象が多かった1年でしたが、皆様にとって2022年はどのような年であったでしょうか。

私にとってはコロナ禍からの解放を少しずつ実感できた1年でした。2020年の春から始まったコロナ禍で多くの「当たり前」が失われましたが、「祭り」もその一つでした。10数年前、東京の下町「入谷」に鎮座する小野照崎神社の大祭で神輿の醍醐味を味わい、「祭り」の非日常感にすっかり魅せられた身からすれば、この3年間は灯が消えたようでした。

しかし、今年は日本全国で再開の動きが広まり、各地で三年ぶりの「祭り」に多くの観光客が集まったようです。私以上に「祭り」好きの妻がこうした動きを見逃す筈もなく、7月17日に開催される京都祇園祭の山鉾巡行の見物プランを神業の如くまとめ上げました。

ご存じの方も多いとは思いますが、祇園祭は八坂神社の祭礼であり、その起源は貞観11年(869年)、全国に疫病が流行した際、その退散を祈願したのが始まりとされています。

その後、平安時代にかけて賑やかとなり、室町時代には現在の様な豪華な山鉾が出現。日本全国に広がる山車(だし)の原型となったようです。

このように古式ゆかしい祭りですが、その山鉾は、16世紀のベルギー製の毛綴織や17世紀のインドムガル王朝時代の絨毯、円山応挙や伊藤若冲といった江戸中期の名絵師の作品を下絵とした刺繍、などで装飾されています。国際色豊かで時代的にも多彩でユニークな姿です。これは江戸時代の豪商たちが舶来品など自らの「お宝」を競って山鉾に飾ったことに由来しており、商家の美意識が反映された「動く美術館」と言われる所以です。

私達は宵山 (よいやま) と呼ばれる山鉾巡行の前日に京都に入りましたが、夕刻から四条通りをはじめとしたメインストリートは歩行者天国となり、道の両脇には屋台が隙間なく軒を並べます。京都の方にとって宵山は特別な日のようで、若者を中心にメインストリートは身動き出来ないほどの混雑となり、「祭り」の非日常感が一気に高まります。

他方、こうしたメインストリートの喧騒をよそに、一歩、路地を入ると別世界が広がります。今回 (前祭) は23台の山鉾が巡航しましたが、これら山鉾は中京・下京の各町に伝わるもので、宵山では翌日の巡航に備えて各町の路地の真ん中に山鉾が鎮座します。提灯で飾られた姿は古都の美しい町並みに溶け込むようです。各町では粽やお札を販売しており、町会所 (各山鉾町内の寄り合い所) の傍で子供たちが「ちまきどぉどすか」と可愛い声を合わせます。また、どこからともなく祇園囃子の音が聞こえる様は幻想的でこの世の物とは思えない美しさでした。

こうして「祭り」の素晴らしさを思い出した私達は、次の「祭り」として毎年10月1日に開催される放生津八幡宮 (富山県) の「新湊曳山」を選びました。

新湊は加賀前田藩の年貢米を大阪に運ぶための積出港として栄えた町で、多くの豪商がいたそうです。また、美しい富山湾に囲まれ、遥かに立山連峰を望む風光明媚な場所としても有名です。「祭り」自体の始まりは慶安3年(1650年)ごろからと言われており、約300年前から曳山が加わったようです。山車は江戸時代の豪商たちの経済力を背景に絢爛豪華に作られ、今では13台の巨大な山車が昼は「花山」、夜は「提灯山」に装いを変えて町を練り歩きます。現在の新湊は新湊漁港を中心とした漁師町へと変貌を遂げているだけに、昼の「花山」は荒々しく「イヤサー・イヤサー」の掛け声のもと、庄川沿いの狭く曲がった坂道でも臆することなく山車が駆け抜けていきます。また、夜の「提灯山」では全13台が一か所に集合。午後6時に各山車の提灯が一斉に点燈され、それと同時に花火が打ち上げられます。暗闇の中で突然現れる提灯と花火の光に観客たちは思わず感嘆の声を上げてしまいます。その後、「提灯山」はゆっくりと深夜まで新湊の町を練り歩くのでした。

ここまで意識せず「祭り」という言葉を使ってきましたが、正しくは「祭礼」と書かなければならないようです。日本の民俗学の父である柳田国男によれば、祭事を営む人や神官など関係者のみによって行われる宗教的行為を「祭り」と定義して、観光客などそれに直接関わりのない見物人が加わったものを「祭礼」ということです。元々は地域社会の閉鎖的な宗教行事であった「祭り」は見物人の出現により「祭礼」へと変化して、華やかな「祭礼」のみが重視されることで「祭り」本来の姿が見失われているということが指摘されています。加えて、1980年代末には国の「第四次全国総合開発計画」が掲げる「多極分散型国土の形成」の方針を受けて各地でイベントによる地域活性化が盛んとなり、信仰と紐づかない「祭礼」も出現。お迎えする対象が神から観光客へと明確に変化しています。

こうした時代の流れの是非は置いておいて、人生の折り返し点をとうに過ぎた私などは、やはり「祭り」に心惹かれます。柳田国男の分類に従えば、やや意味合いは異なりますが、前述の「祇園祭」宵山の裏路地における古都の人々の振舞いや、「新湊曳山」では祭りの数日前からどこからともなく町内に流れる笛の音などは「祭り」本来の個人と神の接点のように思えてなりません。

感傷的になっている私を横目に妻は早くも次の「祭り」について綿密な調査を始めています。生来のオプティミストでありリアリストである彼女にとって次のターゲットとなる「祭り」は、千葉県の某テーマパークのクリスマスイベントのようです。

【参考文献】

柳田国男 「日本の祭り」

公益財団法人 祇園祭山鉾連合 「祇園祭 公式ガイドブック」