2022年12月-Vol.319

まとめ

今月のポイント

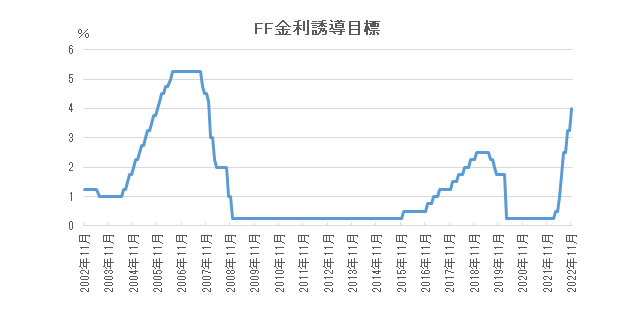

今月は主要中銀の金融政策決定会合が開かれます。米国、ユーロ圏、英国で引き続き利上げが予想される一方、日本では現状の緩和政策が維持される見込みです。このうち米国では、11月のFOMC(連邦公開市場委員会)議事要旨で「参加者の大部分は、引き上げペースの減速が近く適切となる可能性が高いと判断した」と記載されており、パウエルFRB(連邦準備理事会)議長も同様の発言を行っていることから、これまでの75bpの利上げから50bpに利上げ幅が縮小されそうです。来年も利上げが継続されるとみられるものの、最終的な金利水準や利上げ停止時期を見通す上で、FOMC後の声明やパウエル議長の会見が注目されます。

市場動向

| 国内債券 | 海外金利の上昇や国内のインフレ上昇などから、金利に上昇圧力が掛かるものの、日銀による緩和政策の継続から、10年債利回りは、概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | 世界景気の後退リスクは高まっているものの、米国インフレの上昇ペースの鈍化を背景としたFRBのタカ派スタンスの転換への期待などから、堅調な動きを予想する。 |

| 外国債券 | <米国>FRBによる継続的な利上げなどが金利上昇要因となるものの、金融引き締めペースの鈍化観測や景気後退懸念などが金利低下要因となり、小幅な上昇にとどまると予想する。 <欧州>インフレ抑制に向けたECBによる利上げから金利には上昇圧力がかかると予想するが、エネルギー供給不安や景気後退懸念などから小幅な上昇にとどまると予想する。 |

| 外国株式 | <米国>FRBの金融引き締めは継続するものの、インフレにピークアウトの兆候が見られ、積極的な引き締めペースの転換が期待されることに加え、自社株買いや年末の季節性もあり小幅な上昇を予想する。 <欧州>中国のゼロコロナ政策の緩和期待やECBの利上げペースの減速が期待されるものの、エネルギー危機の影響から欧州景気に対する懸念は根強く、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 日米金融政策のスタンスの違いや米金利上昇に伴う日米金利差の拡大などから、ドルは対円で上昇すると予想する。ECBによる利上げ継続やドルの割高感の修正などがユーロを下支えするものの、米国と比べて景気後退懸念が高まりやすいことから、ユーロは対ドルで緩やかに下落すると予想する。 |

ポイント

今月は主要中銀の金融政策決定会合が開かれます。米国、ユーロ圏、英国で引き続き利上げが予想される一方、日本では現状の緩和政策が維持される見込みです。このうち米国では、11月のFOMC(連邦公開市場委員会)議事要旨で「参加者の大部分は、引き上げペースの減速が近く適切となる可能性が高いと判断した」と記載されており、パウエルFRB(連邦準備理事会)議長も同様の発言を行っていることから、これまでの75bpの利上げから50bpに利上げ幅が縮小されそうです。来年も利上げが継続されるとみられるものの、最終的な金利水準や利上げ停止時期を見通す上で、FOMC後の声明やパウエル議長の会見が注目されます。

今月の主なポイント

| 12/14 | (米)FOMC・・・上記参照 |

| 12/15 | (欧)ECB(欧州中央銀行)理事会・・・利上げが予想される |

| 12/15 | (英)金融政策委員会・・・利上げが予想される |

| 12/20 | (日)日銀金融政策決定会合・・・現状維持が見込まれる |

出所:FRB

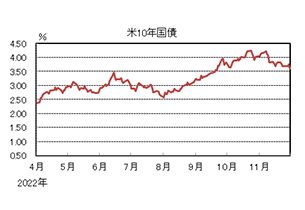

国内債券

11月の国内債券市場

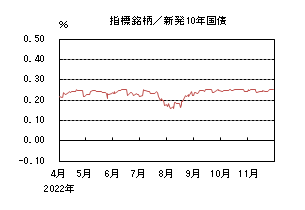

11月の国内長期金利は、上昇した。

上旬、米国長期金利が4.2%台まで上昇する中、日銀によるイールドカーブ・コントロールの許容レンジの上限である0.25%での推移が続いた。中旬には、米国のCPI(消費者物価指数)が市場予想を下回ると、FRB(連邦準備理事会)による利上げペースの鈍化観測の高まりを受けて米国長期金利が大きく低下したことから、国内長期金利も低下する場面があった。下旬には、11月の東京都区部CPIの上昇率が3%台後半と約40年半ぶりの高水準に達し、国内のインフレ懸念が高まったことや、引き続き来年の日銀による金融政策修正が意識される中、投資家による購入意欲が後退したことなどから国内長期金利には上昇圧力が掛かり、月末は0.250%で終了した。

イールドカーブは、国内のインフレ懸念の高まりなどから超長期ゾーンの金利が上昇し、スティープ化した。信用スプレッドは、小幅に拡大した。

12月の国内債券市場

12月の国内長期金利は、横ばいを予想する。金融引き締めに伴う海外金利上昇や国内のインフレ上昇などから金利には上昇圧力がかかるものの、日銀の指し値オペ実施などによる金利上昇を抑制する姿勢や欧米の景気後退懸念などから上昇幅は抑制され、引き続き国内長期金利は許容レンジの上限を意識した展開が継続すると予想する。

12月の債券市場のポイントは、①米国金利の動向、②国内債券市場の需給動向、③国内のインフレ動向と日銀の金融政策の動向と考える。

①<米国金利の動向>FRBは、12月のFOMC(連邦公開市場委員会)において、利上げ幅を過去4回の0.75%から0.50%へ減速させると予想している。インフレ・景気の先行き動向や、2023年以降の利上げペースに注目が集まる中、雇用統計やCPIなどの経済指標の内容次第で米国金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

②<国内債券市場の需給動向> 12月の国債入札スケジュールとしては、10年債(1日)、30年債(6日)、20年債(15日)、が予定されている。日銀による買入・供給オペの入札動向に加えて、利回りが上昇した局面での生命保険会社など機関投資家による買い需要が注目される。なお、11月に実施された超長期債の入札は概ね順調な結果となったものの、6日の30年債入札に向けて超長期ゾーンの金利が上昇する可能性があるだろう。

③<国内のインフレ動向と日銀の金融政策の動向>国内のCPIが日銀の物価水準の目標である2%を超えて、3%台での上昇率が継続する中、主要中央銀行で唯一金融緩和政策を維持する日銀に対して金融政策変更の圧力が高まり、再び金利に上昇圧力がかかる場面もあるだろう。

イールドカーブについては、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

国内株式

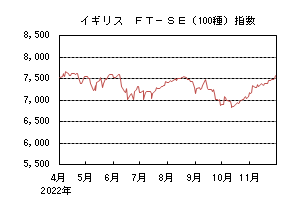

11月の国内株式市場

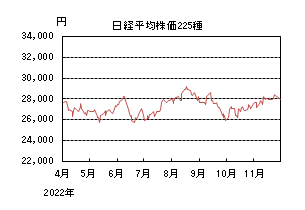

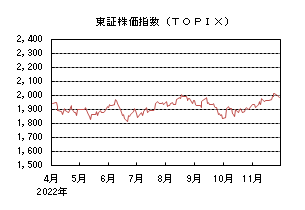

11月の株式市場は、米国のCPI(消費者物価指数)が市場予想を下回り、FRB(連邦準備理事会)の利上げ幅縮小の期待が高まったことなどから、日経平均株価で1.38%の上昇となった。

月初は、FOMC(連邦公開市場委員会)後の会見で、パウエル議長が早期利下げを否定するなどタカ派的な姿勢を示したことなどから下落したが、その後は雇用統計で失業率が悪化したことや、米中間選挙の結果への期待などから上昇に転じた。中旬には、米国のCPIが市場予想を下回り、インフレ懸念が後退したことを受けて大きく上昇し、日経平均株価は28,000円台を回復した。下旬は、中国で新型コロナウイルスの感染が拡大したことに続き、中国政府が実施しているゼロコロナ政策に抗議する動きが中国全土に広がったことなどが嫌気されて下落した。

業種別には海運、卸売、鉄鋼などが上昇し、精密、ゴム、石油・石炭などが下落した。

12月の国内株式市場

12月の国内株式市場は、世界景気の後退や企業業績が悪化するリスクは高まっているものの、米国インフレの上昇ペースの鈍化を背景としたFRBのタカ派スタンスの転換への期待などから、堅調な動きを予想する。

米国のCPIが市場予想を下回ったことなどから、インフレに対する警戒感が和らぎつつある。11月のFOMC議事要旨では、大部分のメンバーが「近いうちに利上げペースを減速させることが適切」と判断していることが明らかになった。FRBは3月に利上げを開始し、6月から通常の3倍に相当する大幅な利上げを続けてきたが、12月にも上昇ペースを鈍化させることが予想される。今後は、最終的な金利水準、その後の利下げの開始時期へと注目点が移っていくだろう。

企業業績については、旅客、レジャーなど内需関連セクターが回復し、電機など外需関連セクターも円安効果があり、増収増益を維持しているものの、モメンタムは鈍化してきている。7-9月期決算後に会社が発表した今期ガイダンスによるリビジョンインデックス(上方修正と下方修正した企業数の差を指数化した指標)は、数値のプラスが縮小したほか、大手企業の減額修正を受けて、全体の増益率は低下している。来期業績については、世界景気の後退リスクなどから外需関連を中心に減益の可能性は高まっているといえよう。

9月末に底入れした後は、外国人投資家の買い主導による上昇基調が続いている。過去20年間の12月相場を調べると、日経平均株価が上昇したのは15回、外人投資家が買越しとなったのも15回である。世界景気の後退リスクはあるものの、インフレ懸念の後退に加え、株式需給面の支えなどから堅調な推移を予想する。

外国債券

11月の米国債券市場

11月の米国の長期金利は、米CPI(消費者物価指数)が予想を下回ったことや、FRB(連邦準備理事会)が金融引き締めペースを鈍化させることを示唆したことなどから、低下した。

上旬、FOMC(連邦公開市場委員会)で金融引き締めペースを鈍化させる可能性が示唆されたものの、その後発表された堅調な米雇用統計を受けて、一時、4.2%台前半まで上昇した。米中間選挙は、予想されていたように共和党圧勝とはならなかったが、マーケットへの影響は限定的となった。中旬に発表された米CPIが市場予想を下回ったことや、FOMCの議事録で複数のメンバーが利上げペースを鈍化させることを支持していたことが確認されると、金融引き締めへの期待が後退し、3.6%台半ばまで低下した。その後は、欧州のCPIが市場予想を下回り、欧州金利も低下基調となったことなどから米金利も低位での推移となり、月末は3.6%程度となった。

イールドカーブは、金融引き締めの累積効果で米景気の後退が懸念され、超長期ゾーンの金利低下幅が相対的に大きくなり、フラット化した。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融引き締め期待が後退し、低下した。

上旬、米国の長期金利の上昇につられる形で一時2.3%台半ばまで上昇する場面もあったが、10月のECB理事会で、金融引き締めサイクルの終盤に差し掛かっていることが示唆されたことから金融引き締め期待が後退し、低下基調となった。また、ロシア産の天然ガス供給が遮断されることに伴うエネルギー不足などが、欧州景気を一段と悪化させることが懸念されたことも引き続き長期ゾーン中心に金利低下要因となった。下旬に発表された欧州のCPIが市場予想を下回ると更に低下し、月末は1.9%台前半となった。

周辺国国債とドイツ国債の利回り差は、イタリアの新政権の財政運営の不透明感の後退や、ECBの金融引き締め期待が後退したことなどから、縮小した。

12月の米国債券市場

12月の米国の長期金利は、FRBによる継続的な利上げや量的引き締め実施などが金利上昇要因となるものの、FRBが金融引き締めペースの鈍化を示唆し始めたことや、急速な金融引き締めに伴う景気後退などが金利低下要因となり、レンジ内で小幅な上昇に止まると考える。引き続き、インフレ動向に注意が必要である。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げから、金利には上昇圧力がかかると予想するが、エネルギー供給不安や金融引き締めによる景気後退などから、小幅な上昇に止まると考える。引き続き、ウクライナ情勢には注意が必要である。周辺国の景気後退や財政の悪化懸念などから、対ドイツの国債スプレッドは高水準を維持すると予想する。

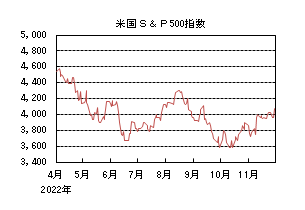

外国株式

11月の米国株式市場

11月の米国株式市場は、S&P500指数で5.38%の上昇となった。10月のCPI(消費者物価指数)が市場予想を下回り、インフレのピークアウト観測を背景にFRB(連邦準備理事会)による利上げペースが減速するとの期待が広がったことから上昇した。月末にかけては、パウエルFRB議長が12月のFOMC(連邦公開市場委員会)で利上げ幅の縮小を示唆したことを受けて一段高となった。セクターでは、素材、資本財・サービス、コミュニケーション・サービスなどを中心に全てのセクターが上昇した。

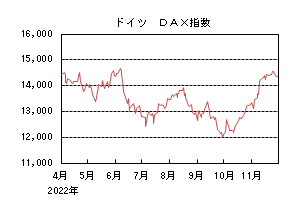

11月の欧州株式市場

11月の欧州株式市場は、上昇した。

ECB(欧州中央銀行)による利上げペース減速期待のほか、天然ガスの備蓄が進みエネルギー供給に対する懸念が和らいでいることに加え、中国政府によるゼロコロナ政策の緩和期待などが下支えとなり上昇した。国別では、オーストリア、オランダ、ドイツなどを中心に全ての国が上昇した。セクターでは、一般消費財・サービス、情報技術、素材などを中心に全てのセクターが上昇した。

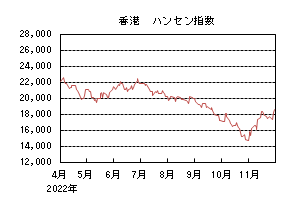

11月の香港株式市場

11月の香港株式市場は、上昇した。

中国政府による入国規制の一部緩和、濃厚接触者の隔離規制の緩和、PCR検査の過度な実施の抑制などのゼロコロナ政策の緩和に加え、不動産市場に対する金融支援が好感されて上昇した。

12月の米国株式市場

12月の米国株式市場は、小幅な上昇を予想する。景気減速や企業業績見通しの下方修正が引き続き警戒されることや、FRBの金融引き締めは継続するものの、インフレにピークアウトの兆候が見られ、積極的な引き締めペースの転換が期待されることに加え、自社株買いや年末の季節性もあり小幅な上昇を予想する。

12月の欧州株式市場

12月の欧州株式市場は、一進一退の展開を予想する。中国のゼロコロナ政策の緩和やECBの利上げペースの減速が期待されるものの、エネルギー危機の影響から欧州景気に対する懸念は根強く、景気悪化による企業業績見通しの下方修正リスクがある中で、金融引き締めが継続することにより、米国市場をアンダーパフォームすると予想する。

12月の香港株式市場

12月の香港株式市場は、一進一退の展開を予想する。中国では、不動産市場への金融支援強化や厳格なゼロコロナ政策に調整が見られることに加え、中央経済工作会議での経済政策への期待が下支えとなる一方で、新型コロナウイルスの感染者数増加に伴う、行動制限の再強化への警戒感は残るだろう。

為替動向

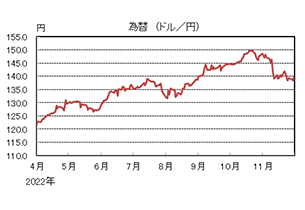

11月のドル/円相場

11月のドル/円相場は、FRB(連邦準備理事会)が金融引き締めペースの鈍化を示唆し始めたことや、米CPI(消費者物価指数)が市場予想を下回ったことで、金融引き締め期待が後退し、ドル安円高となった。

上旬、FOMC(連邦公開市場委員会)で金融引き締めペースを鈍化させる可能性が示唆されたものの、その後発表された堅調な米雇用統計を受けて、147円を挟んで方向感に乏しい展開となった。しかし、中旬に発表された米CPIが市場予想を下回ると、金融引き締め期待が後退し、一時、137円台まで急速にドル安円高が進んだ。その後も、FOMCの議事録で複数のメンバーが利上げペースを鈍化させることを支持していたことが確認されるなど、金融引き締め期待が高まりづらい状況が続き140円割れの水準が定着する展開となり、月末は139円台半ばとなった。

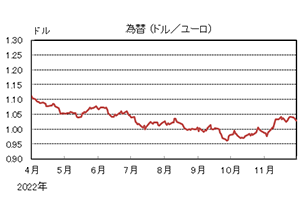

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、FRBの金融引き締めへの過度な期待が後退し、これまでのドル高一辺倒が巻き戻される形で、ユーロがドルに対して上昇した。月末は1.03ドル程度となった。

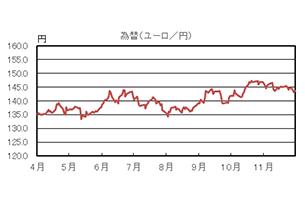

11月のユーロ/円相場

11月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円・ユーロは上昇したものの、円の上昇幅が大きくなったため、ユーロ安円高となり、月末は143円台後半となった。

12月のドル/円相場

12月のドル/円相場は、日米金融政策のスタンスの違いや米金利上昇に伴う日米金利差の拡大などから、ドルは上昇すると予想する。但し、米国の金融引き締めペース鈍化観測に伴うドルの割高感の修正や、米国の金融引き締めに伴う景気後退、来年の日銀による金融政策変更の思惑などがドルの上値を抑制すると考える。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、ECB(欧州中央銀行)による利上げ継続やドルの割高感の修正などがユーロを下支えするものの、米国と比べて景気後退が高まりやすいことから、ユーロは緩やかに下落すると予想する。引き続き、ウクライナ情勢には注視が必要である。

12月のユーロ/円相場

12月のユーロ/円相場は、小幅上昇を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が大きくなるため、ユーロ/円は上昇を予想する。

虫眼鏡

『馬のインバウンド対策』

世の中は今、サッカーのワールドカップで盛り上がっていますが、日本中が注目した日本VSコスタリカのキック・オフの3時間ほど前に、府中の東京競馬場で行われたG1レース第42回ジャパンカップで競馬ファンは一足先に盛り上がっていました。今年のジャパンカップは久しぶりに外国馬が4頭出走(当初招待受諾は6頭)したことも話題となっていました。

ジャパンカップは「世界に通用する馬づくり」をスローガンに1981年に日本初の国際招待競走として創設されました。その第1回は同年秋の天皇賞の1~3着馬など日本の有力馬が揃って出走したものの、勝ったのは体調不良が噂されていたG1未勝利の米国の牝馬であり、日本馬の最先着は5着。しかもその勝ちタイムは当時の2,400メートルの日本レコードを上回ったこともあり、この結果は日本の競馬関係者・ファンに大きな衝撃を与えました。その後の第10回までに外国馬は8勝するなど日本馬との力の違いを見せつけていました。

しかし近年では外国馬の勝利は2005年の第25回が最後であり、2006年の3着馬を最後に馬券圏内(3着以内)に1頭も入らない状況が10年以上も続いていました。その理由はいくつか考えられますが、ひとつはレース創設の趣旨に沿って日本馬のレベルが上がってきたということが挙げられるでしょう。かつては日本の種牡馬は海外から輸入した馬が主力であり、国内での生産振興を目的にマル父と呼ばれた父内国産馬の優遇が行われ、父内国産馬限定重賞も施行されていました。しかしサンデーサイレンスなどの輸入種牡馬の産駒が種牡馬入りして活躍するようになり、2008年以降は父内国産馬の全ての優遇措置が無くなりました。現在は国内で産まれ活躍したディープインパクトの仔達が海外に種牡馬として輸出され、その産駒が活躍するなど創設当初とは大きく様相が変わっています。

また日本独特の速いタイムの出やすい軽くて固い芝コースも要因の一つでしょう。ダート競馬が主流の米国や、重くて力を要する芝の欧州の競馬場で活躍した実績馬が期待通りの結果を残せなかったことが、海外の一流馬がジャパンカップを敬遠する流れを後押ししました。

さらには経済的な面での魅力の低下により、一流馬の参戦が減ったということもあるでしょう。招待競走という名のとおり外国馬の遠征費用は日本中央競馬会(JRA)が負担し、設立当時は世界でも高額賞金レースの一つと認識されていました。しかし現在では、サウジアラビアのサウジカップやUAEのドバイワールドカップなど、ジャパンカップよりも高額な賞金のレースも多数あり、相対的な位置付けは低下しています。

このような状況が続く中、ジャパンカップに参戦する外国馬は質も量も年々低下傾向にありましたが、コロナ禍前で渡航制限も無かった2019年についに外国馬の出走がゼロとなってしまいました。さすがにこれでは国際招待競走の名が廃るとJRAも相当なショックを受けたようで、その後に様々な対策を打ち出しています。

まずは2015年から3億円で据え置きだった1着賞金を2022年に4億円に増額し、来年の2023年にはさらに5億円に増額します。加えて海外の一流馬の参戦を促すために指定外国競走(英ダービー、凱旋門賞など24レース)の優勝馬には報奨金が交付されます。該当馬がジャパンカップに優勝すれば、1着賞金の他に300万ドルの報奨金が得られ、出走するだけでも着順にかかわらず20万ドルが交付されます。

また2022年にはジャパンカップが行われる東京競馬場内に国際厩舎が整備されました。これまで外国馬は、日本に到着後に千葉県白井市のJRA競馬学校の厩舎に移動し、7日間の検疫を受けた後で東京競馬場へ移動する必要がありました。今回からは、空港から直接東京競馬場に入厩できるようになり、馬の負担が大きく軽減されました。国際厩舎には1週292メートルの調教用のダート馬場も併設され、管理棟のクラブハウスでは朝食やアルコールを含む飲み物も提供されました。

今年欧州から参戦した外国馬4頭は超一流馬と言えるまでの戦績は残していなかったものの、「新しい国際厩舎は素晴らしくスタッフも大変喜んでいる」という海外陣営のコメントもあり、馬も人もリラックスしてレースに臨めているようでした。対する日本馬も秋の天皇賞よりも見劣りするメンバー構成。筆者は「今年こそは外国馬の逆襲があるかもしれない」と報奨金対象の内枠の外国馬から勝負しましたが、結果は惨敗。レース展開、騎手の技量の他に、日本の「おもてなし」に人間の方がレース前に満足しきってしまい、気の緩みがあったことも敗因のひとつではないか、と分析しています。

外国馬の最先着は昨年の5着を下回る6着で、5着までの掲示板に載ったのは結局全て日本馬。1~4着馬の騎手が全て短期免許で来日した外国人騎手だった、という点が唯一国際競走らしい結果となりましたが、国際厩舎の良さが口コミで伝わることで、来年以降に再び海外の一流馬の参戦が活発化することが期待できるでしょう。また、第1回で「インドのシンザン」と噂された馬が出走したように、欧州馬だけでなく世界各地の有力馬が集結し、ワクワクするようなジャパンカップが復活することを期待しています。