2023年1月-Vol.320

まとめ

今月のポイント

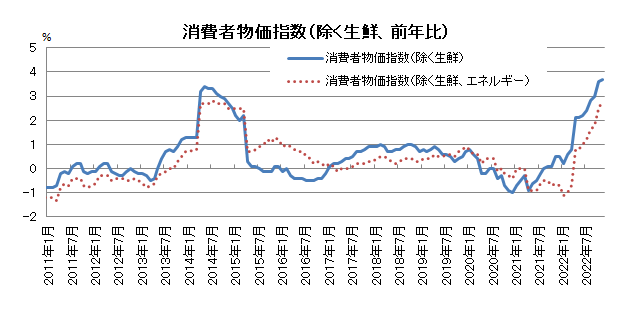

今月は日銀の金融政策決定会合が開かれます。12月の決定会合では長期金利の変動幅が±0.5%に拡大されましたが、このタイミングでの政策変更は予想されておらず、市場に大きな影響を与えました。今月の政策変更は予想されませんが、合わせて展望レポートの発表があることから、物価見通し等を含めて日銀の姿勢を見極める会合となりそうです。

市場動向

| 国内債券 | 国内の物価上昇の高まりなどから金利に上昇圧力が掛かるものの、日銀による指し値オペ実施などから、10年債利回りは概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | FRB(連邦準備理事会)が政策金利を高水準で維持することに加え、日銀が大規模な金融緩和策を変更する見方が浮上していることや、企業業績は世界的な景気減速に伴い、外需関連を中心に悪化していく見込みであることから、上値は重く軟調な展開を予想する。 |

| 外国債券 | <米国>インフレの高止まりやFRBによる政策金利の高水準での維持などが金利上昇要因となる一方で、景気後退懸念などが金利低下要因となり、横ばいで推移すると考える。 <欧州>インフレ抑制に向けたECB(欧州中央銀行)による利上げ継続から金利には上昇圧力がかかると予想するが、景気後退懸念などから小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>中旬から本格化する10-12月期決算は減益が予想され、業績悪化の織り込みは徐々に進んでいるものの、下振れリスクへの警戒感から上値の重い展開を予想する。 <欧州>ECBによるタカ派的な金融政策やロシアのウクライナ侵攻が長期化するなか、景気の先行き不透明感は残り、米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | 日米の政策金利差の拡大はドルの上昇要因となるものの、米国の景気後退懸念や日銀による金融政策の正常化観測などがドルの上値を抑制し、対円で横ばいを予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違などから、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

今月は日銀の金融政策決定会合が開かれます。12月の決定会合では長期金利の変動幅が±0.5%に拡大されましたが、このタイミングでの政策変更は予想されておらず、市場に大きな影響を与えました。今月の政策変更は予想されませんが、合わせて展望レポートの発表があることから、物価見通し等を含めて日銀の姿勢を見極める会合となりそうです。

今月の主なポイント

| 1/12 | (米)12月CPI(消費者物価指数)・・・ピークアウト感が強まるか |

| 1/17 | (日)日銀金融政策決定会合(18日まで)・・・上記参照 |

| 1/20 | (日)12月全国CPI・・・高い伸びが見込まれる |

| 1/31 | (米)FOMC(連邦公開市場委員会)(2/1まで)・・・利上げが見込まれる |

出所:総務省

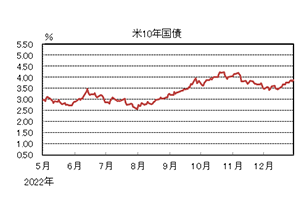

国内債券

12月の国内債券市場

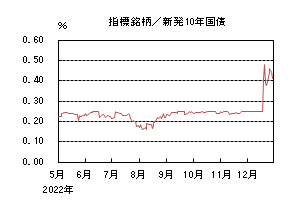

12月の国内長期金利は、大幅上昇した。

国内長期金利は、上旬、米国長期金利が低下基調で推移したものの、国内の物価上昇の高まりや日銀による金融政策の修正観測が重石となり、方向感に乏しい展開が続いた。中旬には、19~20日開催の日銀金融政策決定会合において、債券市場の機能改善を目的にイールドカーブ・コントロールにおける長期金利の変動幅を0.25%から0.50%へ拡大することを決定したことから一時0.48%まで急上昇した。下旬、日銀は中期債や超長期債を対象とする指し値オペや臨時の大規模な国債買い入れオペを実施するなど、各年限の金利上昇を抑制した。債券市場における流動性が低下する中、長期金利は上下に振れる場面があったが、新たな変動幅の上限を意識して推移し、月末は0.410%で終了した。

イールドカーブは、上に凸となった。日銀による金融政策の修正を受けて長期ゾーンの金利上昇幅が大きくなり、カーブの歪みがやや修正された。信用スプレッドは、小幅に拡大した。

1月の国内債券市場

1月の国内長期金利は、横ばいを予想する。国内の物価上昇の高まりや日銀による金融政策の正常化観測などから、金利には上昇圧力がかかるものの、欧米の景気後退懸念や日銀による指し値オペ実施などから上昇幅は抑制され、長期金利は許容レンジの上限を意識した展開が継続すると予想する。

1月の債券市場のポイントは、①日銀の金融政策の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の金融政策の動向>国内では、企業の価格転嫁の動きや賃上げモメンタムの高まりなどから、CPI(消費者物価指数)には上昇圧力がかかっており、引き続き金融政策変更の思惑が高まると考えている。当社は、4-6月期に長期金利の変動幅の再拡大と利上げの開始を予想している。今後、日銀の新総裁人事に関するニュースや、政府との共同声明の見直し、政策の点検・検証などを受けた政策変更の思惑から、金利変動が大きくなることには注意が必要である。

②<米国金利の動向>FRB(連邦準備理事会)は、12月に利上げ幅を過去4回の0.75%から0.50%へ縮小させた。当社は、2023年1-3月期には政策金利を0.75%の利上げを実施し、5.00~5.25%まで引き上げると予想している。引き続きインフレは高止まりしている一方で、景気減速懸念も高まっていることから、経済・物価指標の結果しだいで、米国長期金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

③<国内債券市場の需給動向>国内債券の需給動向では、債券市場での流動性の低下が懸念される。長期金利の変動幅を拡大する一方で、臨時の国債買い入れオペの実施などにより各年限の上昇を抑制するなど、日銀の金融政策に矛盾が生じており、投資家の様子見姿勢が継続する可能性がある。1月の国債入札スケジュールとしては、10年債(5日)、30年債(11日)、20年債(19日)、40年債(26日)が予定されているが、機関投資家による買い需要が注目される。

イールドカーブについては、長期金利の変動幅の再拡大を見込み、引き続き超長期ゾーンの金利に上昇圧力が掛かることから、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

国内株式

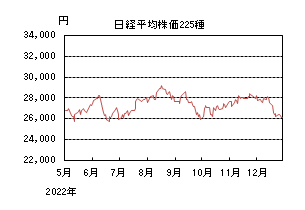

12月の国内株式市場

12月の株式市場は、FRB(連邦準備理事会)のタカ派的な姿勢が継続したことや、日銀が長期金利の変動幅を拡大したことなどから、日経平均株価で6.70%の下落となった。

米国株高を受けて上昇して始まった後は、米国のISM製造業景況感指数が好不況の境目である50を下回ったことで、景気後退への懸念が広がったことなどから軟調な動きとなった。中旬には、米国CPI(消費者物価指数)が市場予想を下回り、インフレのピークアウト感が強まり反発する局面はあったが、その後のFOMC(連邦公開市場委員会)でFRBが、利上げ幅を縮小しながらも金融引き締めを続ける姿勢を示したことから下落に転じた。下旬に入ると、日銀による長期金利の変動幅拡大が、実質的な利上げと受け止められたことで急落し、その後もクリスマス休暇で外国人投資家の参加者が少なく、薄商いとなるなかで軟調な展開が続いた。

業種別には銀行、保険、海運などが上昇し、不動産、精密、輸送用機器などが下落した。

1月の国内株式市場

FRBが政策金利を高水準で維持することに加え、日銀が大規模な金融緩和策を変更する見方が浮上している。また、企業業績については、世界的な景気減速に伴い外需関連を中心に悪化していく見込みであり、国内株式市場は上値が重く軟調な展開を予想する。

12月のFOMCでFRBは、前回の9月会合に比べて、利上げ幅を縮小したものの、ドットチャート(中央値)による金利見通しを引き上げている。パウエル議長は、物価安定を目的に政策金利の引き締めを維持すると発言するなど、市場での早期緩和への期待をけん制している。一方、日銀については金融政策決定会合で、長期金利の変動幅を0.25%から0.50%へ拡大している。黒田総裁は、市場のゆがみを是正する措置であり利上げではないとしているが、物価上昇率が目標を上回って推移するなかで、大規模な金融緩和策が、徐々に修正されていく可能性はあるだろう。FRBの金融引き締め策の維持に加え、日銀による更なる政策変更の思惑は、株価の上値を抑える要因とみている。

企業業績は、インバウンド需要の回復などから旅客、レジャーなど内需関連セクターは好転しているものの、電機、機械など外需関連セクターは、海外景気の減速から厳しくなってきており、2020年の秋以降にプラスで推移してきたリビジョンインデックス(上方修正と下方修正した企業数の差を指数化した指標)は、マイナスに転じている。また、日銀短観の12月調査によると、在庫水準が過大と回答した企業数が、不足と回答した数を大きく上回り始めている。こうした意図せざる在庫の増加は、生産調整につながることが多く、外需関連のウェイトの高い製造業の業績下方修正リスクが高まっているとみている。

外国債券

12月の米国債券市場

12月の米国の長期金利は、金融引き締めペースの鈍化やインフレのピークアウト観測などから低下した後、日本・欧州の金利上昇の影響を受けて上昇した。

前半、FRB(連邦準備理事会)のパウエル議長が、インフレ抑制のため引き締めを継続する一方で、12月からの政策金利の利上げペース減速を示唆したことや、コアPCEデフレータやCPI(消費者物価指数)が市場予想を下回り、インフレにピークアウト観測が生じたことなどから、3.4%程度に低下した。14日には、FOMC(連邦公開市場委員会)において利上げ幅を過去4回の0.75%から0.50%へ縮小させたが、市場予想通りとなり、金利への影響は限定的となった。後半、日銀によるイールドカーブ・コントロールの修正に伴う円金利の上昇や、ECB(欧州中央銀行)での利上げ継続による欧州金利の急上昇が、米国金利にも波及した。引き続きインフレに対する警戒感も重なり、米国長期金利は、一時3.9%程度まで上昇する場面があった。その後、年末にかけて流動性が低下する中、月末は3.88%となった。

イールドカーブは、FRBの利上げの終了時期が意識される展開となり、スティープ化した。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は、ECBによる金融引き締め継続への警戒感から、大きく上昇した。

上旬、ユーロ圏のCPIが市場予想を下回ったことや、米金利が低下したことなどを受けて、1.7%台半ばに低下する場面があった。15日開催のECBでは、利上げ幅は前回0.75%から0.50%に縮小したものの、4会合連続となる利上げを決定するとともに、2023年3月から月額150億ユーロの量的引き締めを開始すると発表した。ECBの声明やラガルド総裁や高官の発言から、引き続き景気よりもインフレ抑制を重視する姿勢が明確になった上、今後も0.5%幅の利上げが継続する見通しが高まった。このため、中旬以降、長期金利には上昇圧力が掛かり、月末は、年初来で最も高い水準となる2.5%台後半となった。ドイツ国債のイールドカーブは、11月に2年債と10年債の利回りが逆転した後、12月中旬には、利回り差が一時30bpまで拡大するなど、逆イールドが継続した。

周辺国国債とドイツ国債の利回り差は、量的引き締めを開始すると発表したことから、拡大に転じた。

1月の米国債券市場

1月の米国の長期金利は、インフレの高止まりやFRBが長期間に亘り政策金利を高水準で維持する姿勢を示していることなどが金利上昇要因となる一方で、急速な金融引き締めに伴う景気後退懸念やリスク資産の乱高下などが金利低下要因となり、金利は横ばいで推移すると予想する。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げ継続から、金利には上昇圧力がかかると予想するが、金融引き締めによる景気後退懸念から、小幅な上昇に止まると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

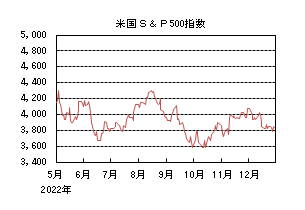

外国株式

12月の米国株式市場

12月の米国株式市場は、S&P500指数で5.90%の下落となった。

FOMC(連邦公開市場委員会)では政策金利の見通しが上方修正されるなど、FRB(連邦準備理事会)による金融引き締めの長期化を背景に景気後退に対する警戒感が強まったことから下落した。月末にかけては、長期金利が再び上昇基調で推移するなか、上値の重い展開となった。セクターでは、一般消費財・サービス、情報技術、コミュニケーション・サービスなどを中心に全てのセクターが下落した。

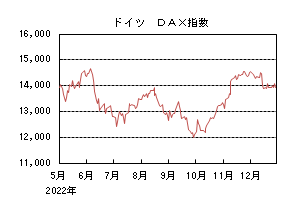

12月の欧州株式市場

12月の欧州株式市場は、下落した。

ECB(欧州中央銀行)はインフレ率の見通しを上方修正し、インフレ抑制のための金融引き締めを継続するタカ派的な姿勢を示したことが嫌気されて下落した。国別では、デンマーク、ポルトガルが上昇する一方、オランダ、フランス、スイスなどが下落した。セクターでは、情報技術、エネルギー、一般消費財・サービスなどを中心に全てのセクターが下落した。

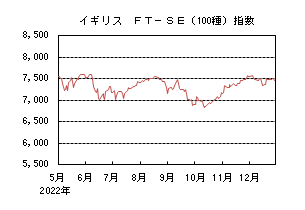

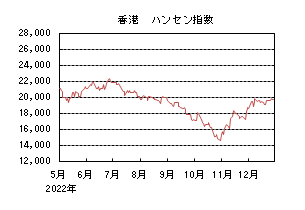

12月の香港株式市場

12月の香港株式市場は、上昇した。

中国各地でゼロコロナ政策の緩和が進んでいることや、香港でも入境者に対するコロナ規制が緩和されるなど、経済活動の正常化が期待されたことに加え、不動産業界に対する追加支援など経済政策に対する期待が下支えとなり上昇した。

1月の米国株式市場

1月の米国株式市場は、小幅な下落を予想する。金融引き締めは継続するものの、エネルギー、財や住宅価格の下落などにより、インフレや金融政策への過度な警戒感は後退している。一方で、企業業績見通しは、1月中旬から本格化する2022年10-12月期決算は減益が予想されている。業績悪化の織り込みは徐々に進んでいるものの、更なる下振れリスクへの警戒感から上値の重い展開を予想する。

1月の欧州株式市場

1月の欧州株式市場は、小幅な下落を予想する。天然ガス価格にピークアウトが見られ、エネルギー危機への過度な懸念が後退していることや中国のコロナ規制の緩和などは好材料ではあるものの、ECBによるタカ派的な金融政策やロシアのウクライナ侵攻が長期化するなか、景気の先行き不透明感から、米国市場をアンダーパフォームすると予想する。

1月の香港株式市場

1月の香港株式市場は、小幅な下落を予想する。中国では、ゼロコロナ政策の緩和により、感染者数が増加するなどの混乱が予想され、経済回復には不確実性は残るものの、消費者心理の改善や不動産市場への金融支援などにより、中国経済の正常化が期待される。一方、グローバルな金融政策や景気減速懸念から上値の重い展開を予想する。

為替動向

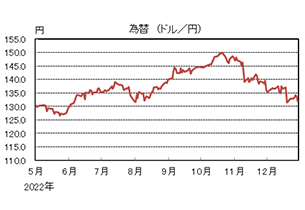

12月のドル/円相場

12月のドル/円相場は、日銀が金融政策決定会合においてイールドカーブ・コントロールを修正したことから、ドル安円高となった。

月初は、FRB(連邦準備理事会)が金融引き締めペースを鈍化させることが意識され、ドルが売られたが、その後は堅調な米経済指標や米利上げが長期化するとの思惑から、ドルが買い戻された。さらに市場予想を下回った米CPI(消費者物価指数)や、FOMC(連邦公開市場委員会)の結果を受けて上下する動きもあったが、概ね134円~138円のレンジ内で推移する展開となった。しかし日銀が20日の金融政策決定会合でイールドカーブ・コントロールを修正すると、今後の金融引き締め転換への思惑から130円台まで急速に円高が進んだ。下旬にかけては、米金利が上昇基調となったことからドル高円安の流れとなり、月末は132円程度まで戻した。

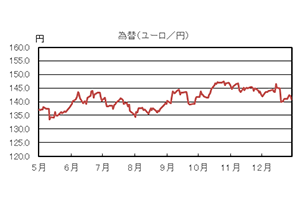

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、ECB(欧州中央銀行)理事会でインフレへの強い警戒感が示され、高官のタカ派発言も相次いだことから、今後の利上げ継続が意識され、ユーロがドルに対して上昇した。月末は1.06ドル台後半となった。

12月のユーロ/円相場

12月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円・ユーロは上昇したものの、円の上昇幅が大きくなったため、ユーロ安円高となり、月末は140円台後半となった。

1月のドル/円相場

1月のドル/円相場は、横ばいで推移すると予想する。日米の政策金利差の拡大は、引き続きドルの上昇要因となるものの、米国の金融引き締めに伴う景気後退懸念や日銀による金融政策の正常化観測などが、ドルの上値を抑制すると考える。

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、小幅上昇を予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違などがユーロの上昇要因となるものの、米国と比べて景気後退懸念が高まりやすいことから、緩やかな上昇になると考える。

1月のユーロ/円相場

1月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して横ばいとなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『我がライオンズにもあった黒歴史』

あけましておめでとうございます

皆さまには、幸多き新春をお迎えのこととお喜び申し上げます。

旧年中は大変お世話になりまして、まことにありがとうございました。

本年も当コラム「虫眼鏡」によろしくお付き合いいただけますよう、お願い申し上げます。

さて、2023年最初の話題として取り上げますのは、筆者がファンである「埼玉西武ライオンズ」です。

と言っても、同球団の今を語ってもご存知の方も多いことかと思われますので、過去、それも主に50代以上くらいしかご記憶にないであろう「西武になる、身売りされる前」を取り上げてみたいと思います。

そもそも西武グループに身売りされたのは1978年10月のことで、その時に埼玉の所沢に移転し、それから44年余り西武が球団名に入っていますが、それ以前は福岡に本拠地を置くクラウンライターライオンズ、更にその前は太平洋クラブライオンズでした。しかしそれぞれ2シーズン、4シーズンという短期間で球団名変更(ネーミングライツ売却(後述))が繰り返されるという寂しい歴史を抱えているのです。

では、何故そんなに短期間で売却されてきたのかというと・・・安く買って高値で売り抜けた!

のではなく、端的に言えば弱くて客も入らず、赤字が膨らむ。そんな中、クラウンライターや太平洋クラブの規模では支えきれない・・・。今でこそ、パ・リーグも様々な媒体を通じ露出が増え、また、老若男女問わず球場にも足を運ぶ時代になりましたが、1970年代のパ・リーグはテレビ中継がほとんどなく(地元福岡でさえラジオ中継が主)、ライオンズの本拠地球場である福岡平和台は一部の熱狂的な(ガラが悪いとも言う)ファンの集まりだったので、観客も限られた層しか居なかったです。(余談ですが、筆者は幼少期に福岡に縁があったので何度か平和台球場に行きましたが、ヤジだけで飽き足らず、色んなものが投げ込まれていました。)

そうなると収入が少なくなるわけで→選手にも大した給料が払えない→選手のモチベーションが上がらない→成績上がらず、観客動員見込めず、ガラ(雰囲気)も更に悪くなる。

負のスパイラルに陥っていました。

と、前置きが長くなりましたが、ここではこの短命に終わった「太平洋クラブライオンズ」と「クラウンライターライオンズ」についてご紹介したいと思います。(以下、敬称略)

○「太平洋クラブライオンズ」(1973年~1976年シーズン)

・前身は西鉄ライオンズ

・西鉄ライオンズの全盛期はとにかく強かった!オールドファン(60代以上でしょうか)ならご存知かと思いますが「神様、仏様、稲尾様」と言われた鉄腕稲尾が、日本シリーズで巨人相手に3連敗後の4連勝で日本一にチームを導きましたが(1958年)、その時、彼は第2戦以外登板し一人で4勝を挙げ(2敗)、尚且つ第5戦ではサヨナラホームランを打つなど、今の大谷以上のインパクトを残しました。もちろんそんな彼のワンマンチームではなく、豊田・中西・大下に仰木(他にも高倉・関口・和田等)といった個性的であり、力も秀でた打撃陣もあって黄金時代がありました。

・1961年に稲尾は最多勝を取っていますが、何と42勝!今ならエース3人分の働きです。

・しかしその西鉄ライオンズが暗転するキッカケとなったのが1969年~の「黒い霧事件」。

・いわゆる八百長事件があったのですが、当時のエースや主力選手の追放や出場停止処分により西鉄球団初の最下位を記録(1970年)すると、3年連続最下位となり、その間、人気も凋落。親会社も電鉄という公共性の高い企業であることから、八百長というイメージ、色の付いた球団を手放すことになったようです。

・そして、ゴルフ場開発等で有名な「太平洋クラブ」が今でいうネーミングライツでスポンサーとなり、実際のオーナーは別の会社(福岡野球株式会社、当社の代表は当時のロッテのオーナーだったため、ロッテオーナーを辞任。今でいう「利益相反防止」ですかね)が持っていました。

・そこで得た資金で他チームの余剰選手等を集めますが(球団創設時の楽天を連想します)、そんなチームは最初こそ善戦しますが、やはり弱く・・・でも、ピッチャーでは東尾、加藤初、バッターも基、ビューフォードに竹之内(後に白や土井も移籍加入)といった主力は揃っていましたが、控え等の層が薄く、じり貧になってしまいました。

・このチームの思い出は、何と言っても金やん(ロッテ金田監督)との遺恨でしょうか。キッカケは諸説あるようなのでここでは省きますが、筆者が観に行った平和台では普段3塁コーチスボックスにいる金やんが、1塁コーチスボックス(つまりライオンズのベンチ前)に突然居て、監督自らヤジったりするものだからライオンズベンチや観客ともケンカして、怖かったです・・・

・一方、ユニークな話題としては、プロ野球で初めて生きた動物(ライオン)をチームマスコット用に輸入した(当時のファンブックには、ベンチで選手と一緒に写っている写真も!)というとこでしょうか。

○「クラウンライターライオンズ」(1977年~1978年シーズン)

・わずか2年でライターの灯も消え失せ・・・(こちらもネーミングライツです)

・ユニフォームは、背番号の他に胸にも大きく番号を表示(まるでアメフトのユニフォーム)、そして何より色がショッキングピンク!(一年中着用していた訳ではありませんが。ちなみに太平洋クラブ時代の晩年もショッキングピンクを一時使用。)

・ドラフトで江川を指名するも拒否される。(そして、一年後の「空白の一日」事件へ繋がる。)

・真弓や立花、若菜といった新戦力が台頭、東尾もこんな弱小チームで23勝(太平洋時代の1975年とクラウンの1978年。1975年は最多勝)。しかし最下位を免れるのがやっと。

・(一説には)クラウンライターのネーミングライツは1億円だったとか、いくら1970年代とはいえ、この金額ではチーム運営にも事欠き、福岡野球株式会社は西武グループの国土計画に球団譲渡をしました。(2年しか存在しなかったチームのせいか、これといったネタがなく申し訳ありません。)

そして、福岡の地を離れ、埼玉の所沢で西武ライオンズになりました。

しばらくは西武ライオンズも弱小チームのイメージ(漫画「がんばれ‼タブチくん‼」や、川柳に「ライオンズ 手塚治虫の 顔つぶし」と詠まれたり)でしたが、その後の躍進ぶりは周知のとおりです。

しかし、ふと思い出す、平和台での光景(打たれても打たれても替えるピッチャーがいないからいつも東尾がマウンドにいた姿と、自分が座っている観客席の所々がひび割れていてお尻が痛かったこと)を懐かしんでしまうのは、筆者がそれだけ年を重ねてきた証拠でしょうか。

余談ですが、東尾投手は西鉄ライオンズでのドラフト1位でしたが、本人は「ドラフト1位でなければプロに行かない」と強気を通したものの、クジ(当時は指名順を決める抽選があった)の関係で12球団最後の1位であり、しかも出身地(和歌山)から遠い九州のチームということもあって、周囲は入団拒否を勧めたそうですが、「12番目でも1位は1位だ。一度口にしたことは変えない!」と初志貫徹したそうです。彼がもし拒否していたら太平洋クラブライオンズおよびクラウンライターライオンズはどんな成績だったでしょう??

そんな彼の保持する日本記録は、165個のデッドボール!

その他、近鉄デービス選手との乱闘事件などなど・・・と、余談が長くなりそうなので、これはまたいずれ別の機会に。

(なお、筆者の40~50年前の記憶によるものが多々含まれているので、太平洋とクラウンライターの内容が一部混同しているかもしれません。悪しからずご了承ください。)

(参考資料)

埼玉西武ライオンズHP、(埼玉)西武ライオンズファンブック、太平洋クラブライオンズファンブック