2023年2月-Vol.321

まとめ

今月のポイント

今月は次期日銀正副総裁の人事案が国会に提示される予定です。現総裁の黒田氏が2013年に就任直後にそれまでの政策を大きく転換したことから、今回の人事にも注目が集まっています。現在名前が挙がっている有力候補はいずれも日銀出身者であり、黒田総裁ほどのインパクトを与える政策転換は予想されません。但し、候補者により若干の方向性の違いはあるとみられることから、実際に名前が挙がった際には市場への影響はある程度出ることになるでしょう。

市場動向

| 国内債券 | 国内の物価上昇の高まりなどから金利に上昇圧力が掛かるものの、日銀による指し値オペ実施などから、10年債利回りは概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | FRB(連邦準備理事会)は利上げ幅を縮小しながらも、金融引き締め政策を継続し、日銀の金融政策変更の観測は続くだろう。また、企業業績は外需関連を中心に厳しくなっていくとみており、軟調な展開を予想する。 |

| 外国債券 | <米国>FRBによる政策金利の高水準での維持などが金利上昇要因となる一方で、インフレのピークアウトや景気後退懸念などから、金利は横ばいで推移すると予想する。 <欧州>インフレ抑制に向けたECB(欧州中央銀行)による利上げ継続から金利には上昇圧力がかかると予想するが、景気後退懸念などから小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>インフレ鈍化による金融政策への警戒感が後退している一方、企業業績に関しては、悪化の織り込みは進んでいるが下振れリスクが残る。株価が上昇した反動もあり軟調な展開を予想する。 <欧州>インフレのピークアウトや中国のゼロコロナ政策の事実上の撤廃による経済再開は好材料ではあるものの、ECBによるタカ派的な金融政策や株価が上昇した反動もあり軟調な展開を予想する。 |

| 為替市場 | 日米の政策金利差の拡大はドルの上昇要因となるものの、米国の景気後退懸念や日銀による金融政策の正常化観測などがドルの上値を抑制し、対円で横ばいを予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違などから、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

今月は次期日銀正副総裁の人事案が国会に提示される予定です。現総裁の黒田氏が2013年に就任直後にそれまでの政策を大きく転換したことから、今回の人事にも注目が集まっています。現在名前が挙がっている有力候補はいずれも日銀出身者であり、黒田総裁ほどのインパクトを与える政策転換は予想されません。但し、候補者により若干の方向性の違いはあるとみられることから、実際に名前が挙がった際には市場への影響はある程度出ることになるでしょう。

今月の主なポイント

| 2月中 | (日)日銀正副総裁人事の国会への提示・・・上記参照 |

| 2/14 | (日)10-12月期GDP・・・プラス転換が見込まれる |

| 2/14 | (米)1月CPI・・・ピークアウト傾向が続くか |

| 2/24 | (日)1月全国CPI・・・高い伸びが見込まれる |

出所:Bloomberg

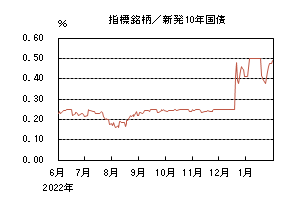

国内債券

1月の国内債券市場

1月の国内長期金利は、上昇した。

日銀が金融緩和政策の維持を決定した後、大きく低下する場面があったものの、国内の物価上昇の高まりなどに伴う金融政策の修正観測は根強く、許容変動幅の上限を意識した展開となり、月末は0.490%で終了した。

国内長期金利は、前半、日銀は金融緩和政策の副作用の点検を実施するとの新聞報道を受けて、追加的な金融政策の修正観測が強まり、一時、許容変動幅の上限を超えて0.545%まで上昇するなど、連日0.50%を上回って推移した。後半、17~18日開催の日銀金融政策決定会合において、金融緩和政策の維持および共通担保資金供給オペの拡充が決定されたことから、長期金利は一時0.36%まで急低下した。その後、金融政策決定会合後の買い戻しの動きが一服する中、市場予想を上回った東京都区部CPI(消費者物価指数)や追加的な金融政策の修正観測、来月2日に控える10年債入札への警戒感などから、再び長期金利に上昇圧力がかかり、月末は0.490%で終了した。

イールドカーブについては、日銀による金融政策の修正観測などから、残存期間年数10年を中心に金利上昇幅が大きくなった。信用スプレッドは、横ばいとなった。

2月の国内債券市場

2月の国内長期金利は、横ばいを予想する。国内の物価上昇の高まりや日銀による金融政策の正常化観測などから、金利には上昇圧力がかかるものの、欧米の景気後退懸念や日銀による指し値オペ実施などから上昇幅は抑制され、長期金利は許容レンジの上限を意識した展開が継続すると予想する。

2月の債券市場のポイントは、①日銀の金融政策の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の金融政策の動向>国内では、2月半ばの国会提示が予定されている日銀の総裁人事に注目が集まる中、タカ派的な候補者が新総裁となった場合には、政策変更の思惑が強まることも予想される。また、総裁人事の他にも政府との共同声明の見直し、政策の点検・検証などを受けた政策変更の思惑から、金利変動が大きくなることには注意が必要である。

②<米国金利の動向>FRB(連邦準備理事会)は、インフレ鈍化の兆候を受けて、2月に利上げ幅を0.50%から0.25%へ縮小させることが想定される中、FOMC(連邦公開市場委員会)後のパウエルFRB議長の記者会見では、今後の利上げに対する見解などに注目が集まろう。また、米国経済の景気減速を示唆する経済指標が相次ぐ中、今後発表される雇用統計をはじめとする経済指標の結果次第では、米国長期金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

③<国内債券市場の需給動向> 国内債券の需給動向では、一部銘柄の日銀による保有比率が100%を上回るなど、債券市場での流動性が低下している。引き続き、日銀による国債買い入れオペや共通担保資金供給オペの実施などが相場の下支えとなるものの、イールドカーブ・コントロールの変動幅の再拡大などの思惑が根強い中、投資家の様子見姿勢が継続する可能性がある。2月の国債入札スケジュールとしては、10年債(2日)、30年債(7日)、20年債(21日)が予定されているが、機関投資家による買い需要が注目される。

イールドカーブについては、緩やかにスティープ化すると予想する。信用スプレッドは、小幅に拡大すると予想する。

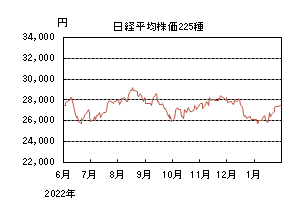

国内株式

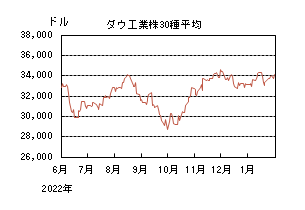

1月の国内株式市場

1月の株式市場は、日銀が金融緩和政策を継続したことや、中国のゼロコロナ政策の撤廃による景気回復への期待などから、日経平均株価で4.72%の上昇となった。

大発会は、米国株安や円高・ドル安の進行などから下落したものの、その後は米国雇用統計での賃金の伸びが予想を下回り、米長期金利が低下したことなどから上昇した。中旬には、日銀の金融政策決定会合を前に、政策変更の警戒感から反落する局面もあったが、日銀が金融緩和政策の維持を決めたことを受けて大幅高となった。下旬は、中国でのゼロコロナ政策の事実上の撤廃により、景気回復への期待が高まったことや、政府が新型コロナウイルスの扱いを「2類相当」から季節性インフルエンザに適用している「5類」へ移行することを示したことなどを受けて続伸した。

業種別には鉄鋼、電機、機械などが上昇し、医薬品、海運、水産・農林などが下落した。

2月の国内株式市場

FRB(連邦準備理事会)は利上げ幅を縮小しながらも、金融引き締め政策を継続し、日銀の金融政策変更の観測は続くだろう。また、来期の企業業績は外需関連を中心に厳しくなっていくとみており、軟調な展開を予想する。

米国景気は、小売売上高が前月比で連続して減少するなど厳しくなっており、インフレ率の伸び率は鈍化してきている。こうしたなかでも、FRBは利上げ幅を縮小しつつも、物価上昇率が政策目標の2%へ低下する確証が得られるまでは、引き締めスタンスを続けるとしている。日銀については、1月の会合では金融緩和政策を据え置いたものの、経済界や学識者でつくる令和国民会議(令和臨調)が、政府・日銀の共同声明の見直しを提言したこともあり、金融政策は変更されるとの観測は継続するだろう。FRBの金融引き締め策の維持や、日銀の金融政策変更の観測は、株価の上値を抑えるファクターとみている。

本格化し始めた10-12月期決算は、増収増益を維持しているが、海外景気の減速に加え、為替が円高・ドル安に転じたこともあり、モメンタムは低下している。リオープニングやインバウンドの回復により、旅客、レジャー関連などは好転しているものの、機械の受注は減少しており、電機などテクノロジー関連についてはスマートフォンなどの需要減による減益企業が増加している。11月末時点でのリビジョンインデックス(上方修正と下方修正した企業数の差を指数化した指標)は、外需関連企業の下方修正の増加からマイナスとなっている。

来期については、インバウンドの増加やゼロコロナ政策の撤廃に伴う中国景気の回復は期待されるものの、急速な金融引き締めに伴う欧米を中心とした世界景気の悪化から、外需関連を中心に厳しくとなると予想している。

外国債券

1月の米国債券市場

1月の米国の長期金利は、米国のインフレ鈍化の兆しなどからFRB(連邦準備理事会)の金融引き締めへの期待が後退し、低下した。

前半、米雇用統計で賃金上昇率が予想より低下したことや、中旬に発表された米CPI(消費者物価指数)が前月に引き続き上昇ペースが緩やかになり、インフレのピークアウトが鮮明となったことで、FRBの利上げ期待が後退し、一時3.3%台半ばまで低下した。その後は、景況感の改善などから欧州金利が上昇傾向になったことや、日銀の政策変更への期待もくすぶるなか、緩やかに上昇基調となり、月末は3.5%程度となった。イールドカーブは、米国経済の先行き不透明感などから、フラット化した。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融引き締め継続は警戒されるものの、ユーロ圏のCPIが市場予想を下回ったことや、米国の金利低下などを受けて低下した。

ユーロ圏のCPIが市場予想を下回ったことや、米国の長期金利が低下したことなどを受けて、中旬に、一時1.9%台後半に低下する場面があった。その後は、欧州の景況感の改善や、ECBの利上げの継続への期待などから徐々に上昇し、月末は、2.2%台後半となった。ドイツ国債のイールドカーブは、11月に2年債と10年債の利回りが逆転した後、1月中旬には、利回り差が一時45bp程度まで拡大するなど逆イールドが継続した。周辺国国債とドイツ国債の利回り差は、欧州景気への楽観的な見方などから縮小した。

2月の米国債券市場

2月の米国の長期金利は、FRBが長期間に渡って政策金利を高水準で維持する姿勢を示していることなどが金利上昇要因となる一方で、インフレのピークアウトや急速な金融引き締めに伴う景気後退懸念などが金利低下要因となり、金利は横ばいで推移すると予想する。

2月の欧州債券市場

2月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げ継続から、金利には上昇圧力がかかると予想するが、金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

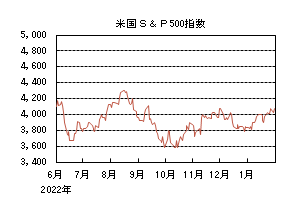

1月の米国株式市場

1月の米国株式市場は、S&P500指数で6.18%の上昇となった。12月の雇用統計では賃金の伸びが減速し市場予想を下回ったことに加え、CPI(消費者物価指数)の一段の減速が確認されたことなどから、インフレのピークアウトを背景にFRB(連邦準備理事会)による利上げペースが鈍化するとの期待が高まり上昇した。セクターでは、一般消費財・サービス、コミュニケーション・サービス、不動産などが上昇する一方、公益、ヘルスケア、生活必需品が下落した。

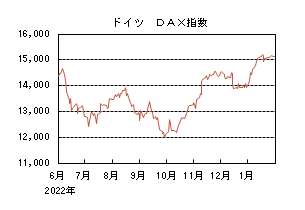

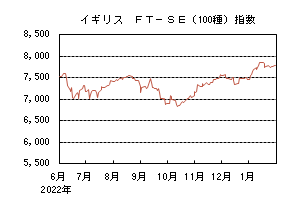

1月の欧州株式市場

1月の欧州株式市場は、上昇した。暖冬などを背景にエネルギー不足に対する懸念が後退したことに加え、各国政府の光熱費支援策や中国経済の回復期待などが下支えとなり上昇した。国別では、オランダ、アイルランド、イタリアなどが上昇する一方、ポルトガル、ノルウェー、フィンランドなどが下落した。セクターでは、一般消費財・サービス、情報技術、不動産などを中心に全てのセクターが上昇した。

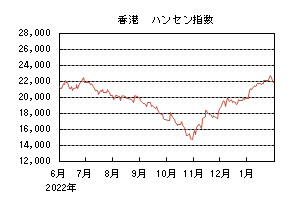

1月の香港株式市場

1月の香港株式市場は、上昇した。中国での不動産開発業者に対する規制緩和や住宅ローン金利の下限規制撤廃などの支援策が好感されたことに加え、香港・マカオの入境規制が大幅に緩和されるなど、経済活動の正常化に伴う景気回復期待などから上昇した。

2月の米国株式市場

2月の米国株式市場は、小幅な下落を予想する。インフレ鈍化による金融政策への警戒感が後退している一方、企業業績に関しては、悪化の織り込みは進んでいるものの、下振れリスクが残る。株価が上昇した反動もあり軟調な展開を予想する。

2月の欧州株式市場

2月の欧州株式市場は、小幅な下落を予想する。インフレにピークアウトの兆しが見られることや中国のゼロコロナ政策の事実上の撤廃による経済再開は好材料ではあるものの、ECB(欧州中央銀行)によるタカ派的な金融政策の不透明感は依然として残っている。株価が上昇した反動もあり軟調な展開を予想する。

2月の香港株式市場

2月の香港株式市場は、一進一退の展開を予想する。中国では、新型コロナウイルスの感染者数がピークアウトしつつあり、経済活動の正常化が進展するなか、景気は回復へ向かうと予想されるが、グローバルな金融政策や景気動向などから振れやすい展開となろう。

為替動向

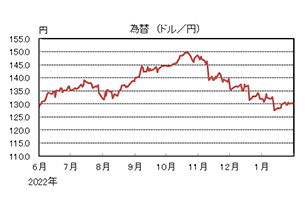

1月のドル/円相場

1月のドル/円相場は、米CPI(消費者物価指数)の鈍化を受けてFRB(連邦準備理事会)の金融引き締めへの期待が後退したことや、日銀の政策修正への期待の継続などから、ドル安円高となった。

月初134円台を付けたが、日銀の金融政策の修正期待に加えて、米国のインフレのピークアウトが鮮明となりFRBの利上げ期待が後退すると、中旬には一時127円台後半までドル安円高となった。しかし1月18日に行われた日銀の金融政策決定会合で、大掛かりな金融政策の修正が行われなかったことを受けて、徐々に値を戻す展開となり、月末は130円程度となった。

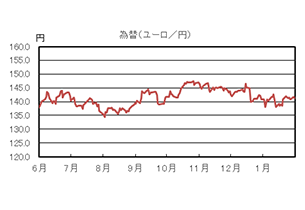

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、ECB(欧州中央銀行)理事会で利上げの継続が意識されるなか、米CPI(消費者物価指数)の低下などでFRBの利上げ期待が後退したことから、ユーロがドルに対して上昇した。月末は1.08ドル台後半となった。

1月のユーロ/円相場

1月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは上昇したものの、円の上昇幅が小さくなったため、ユーロ高円安となり、月末は141円台前半となった。

2月のドル/円相場

2月のドル/円相場は、横ばいで推移すると予想する。日米の政策金利差の拡大は、引き続きドルの上昇要因となるものの、米国の金融引き締めに伴う景気後退懸念や日銀による金融政策の正常化観測などが、ドルの上値を抑制すると考える。

2月のユーロ/ドル相場

2月のユーロ/ドル相場は、小幅上昇を予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違や、欧州景気に対する過度な悲観の後退などから、ユーロは緩やかに上昇すると予想する。

2月のユーロ/円相場

2月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して横ばいとなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『船旅』

最近、クルーズ船による旅行の広告を見かける機会が増えました。あの大型クルーズ船での新型コロナウイルスの集団感染以来、国際クルーズ船の受け入れは停止されていましたが、昨年11月に国土交通省が国際クルーズ船の受け入れ再開を発表しました。「飛鳥Ⅱ」「にっぽん丸」「ぱしふぃっくびいなす」といった日本船籍の外航客船による国内クルーズはすでに再開されていましたが(残念ながら、「ぱしふぃっくびいなす」はこの1月で引退)、外国船籍による日本発着クルーズも再開となれば、クルーズ業界も再び活気を取り戻すのでないでしょうか。

とはいっても、大型船クルーズはそう簡単に手が出ない私は、今は長距離フェリーに乗船してみたいと考えています。数年前、会社の永年勤続休暇を利用して、名古屋と苫小牧を結ぶフェリー「いしかり」に乗船しました。名古屋港を19時に出港し、苫小牧港到着は11時。あれ、意外と速いのね?違います、到着は翌々日の11時です。途中仙台に寄港し、時間にして40時間、距離にすると1,330kmもの長旅で、ちょっとしたクルーズ気分も味わえました。

ただ、フェリーは人間というよりも、むしろ主役は貨物です。物流業界の2024年問題(働き方改革関連法によって、2024年4月1日よりトラックドライバーの年間時間外労働時間の上限が960時間に制限される)や、モーダルシフト(トラックでの貨物輸送を、環境負荷の小さい鉄道や船舶での輸送に切り替える)の観点から、改めてフェリーによる輸送が注目されています。

また環境問題の側面では、フェリーそのものも環境に配慮したものに生まれ変わろうとしています。この1月13日に大阪と別府を結ぶ航路に就航したばかりの「さんふらわあ くれない」は、日本初のLNG(液化天然ガス)を燃料として運航する長距離フェリーで、硫黄酸化物の排出量をほぼゼロに、二酸化炭素の排出量を約25%削減するなど、環境負荷低減に貢献しています。

この「さんふらわあ くれない」ですが、客室もかなり充実しています。フェリーといえば雑魚寝のイメージがありますが、このフェリーは定員ベースでの個室の割合が実に90%になります。また、フェリーにしては珍しいタイプの部屋もあります。本来は独立している個室を、2部屋つなげて利用する「コネクティングルーム」です。これであれば、小さなお子様だけでなく自分の親も含めた3世代での旅行などにも大変便利でしょう。もちろん、ペット同伴が可能な「ウィズペット」タイプの個室もあり、船内にはドッグランの設備もあります。

「いしかり」に乗船したときは、永年勤続の記念ということで会社から少しばかりの、いや十分な額の旅行補助をいただいたため、「スイートルーム」という船内に1室しかない上級の客室を利用しました(もう1室、「ロイヤルスイートルーム」という最上級の客室があります)。インフォメーションでチケットを出すと、アテンダントの方が荷物を持ち部屋まで案内してくれました。部屋はとても広く、ツインベッドの他に大きなソファーもありました。バルコニーがないのは少し残念でしたが、部屋の中から海を眺めることができます。もちろんバス・トイレ付きで、それもそれぞれ独立しており、海側に設置されたバスルームの窓からも海を見渡すことができます。

船内にはレストランがあり、営業時間は決められていますが、朝・昼・夕と食事をとることができます。ちなみに、「スイートルーム」は乗船中のレストランでの食事が料金に含まれていました。またラウンジではショーが開催され、私が乗船したときはピアノとチェロの生演奏がありました。ただし、現在は新型コロナウイルスの影響によりラウンジショーは休止されているようです。

大型クルーズ船の場合、特に外国船籍によるクルーズでは、日本発日本着であっても必ず途中最低1か所は海外に寄港しなければならない決まり(カボタージュ規制)もあり、なかなかスケジュールや予算に合うショートクルーズのプランが見当たりません。そんな場合、長距離フェリーでの旅を考えてみてはいかがでしょうか?外のデッキに出て、ファンネル(煙突)を背に大海原を眺めているだけで、時間が経つのも忘れ、非日常感を味わうことができます。

そして、いつかは時間と予算をしっかりと押さえて、大型クルーズ船での豪華周遊旅行に出かけたいと思います。

(参考資料)

太平洋フェリー ホームページ

フェリーさんふらわあ ホームページ