2023年5月-Vol.324

まとめ

今月のポイント

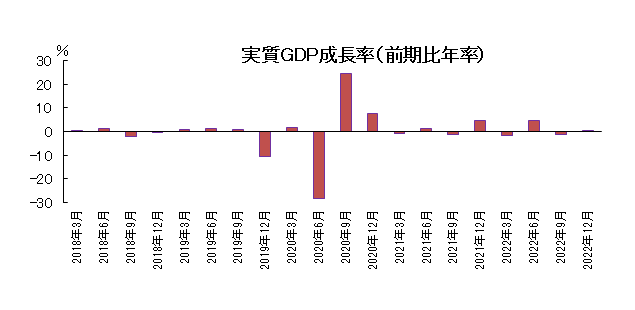

17日に1-3月期GDPが発表されます。昨年10-12月期は前期比年率+0.1%、7-9月期は▲1.1%と、このところ弱い数字が続いていますが、今回はプラスの伸びが見込まれています。生活必需品の価格上昇や海外経済の減速が重石となるものの、新型コロナウイルスの影響が低下し、サービス消費やインバウンド消費が下支えするとみられます。5月8日には新型コロナウイルスの感染法上の位置づけが「5類」に移行することから、更なる消費の回復が期待されます。

市場動向

| 国内債券 | 金融政策の正常化観測などから、金利に上昇圧力が掛かるものの、日銀による指し値オペ実施などから、10年債利回りは概ね許容レンジの上限で推移すると予想する。 |

|---|---|

| 国内株式 | 国内では賃上げが見込まれ、新型コロナウイルス感染症の扱いが「5類」に変更されることから、消費の伸びが期待され、小幅な上昇を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)による政策金利の高水準での維持などが金利上昇要因となる一方で、金融引き締めに伴う景気後退懸念などから、横ばいで推移すると予想する。 <欧州>インフレ抑制に向けたECB(欧州中央銀行)による利上げ継続から金利には上昇圧力がかかると予想するが、景気後退懸念などから小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>底堅い雇用と消費が景気を下支えしていることに加え、自社株買いなどが好材料ではあるものの、金融引き締めによる景気悪化懸念に加え、バリュエーションの割高感もあり、一進一退の展開を予想する。 <欧州>中国経済の回復やサービス消費の底堅さが下支えするものの、ECBの利上げが継続するなか、金融引き締めの影響による景気悪化懸念が重しとなり一進一退の展開を予想する。 |

| 為替市場 | :日米の政策金利差の拡大はドルの上昇要因となるものの、米国の景気後退懸念や日銀による金融政策の正常化観測などがドルの上値を抑制するため、対円で横ばいを予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違などから、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

17日に1-3月期GDPが発表されます。昨年10-12月期は前期比年率+0.1%、7-9月期は▲1.1%と、このところ弱い数字が続いていますが、今回はプラスの伸びが見込まれています。生活必需品の価格上昇や海外経済の減速が重石となるものの、新型コロナウイルスの影響が低下し、サービス消費やインバウンド消費が下支えするとみられます。5月8日には新型コロナウイルスの感染法上の位置づけが「5類」に移行することから、更なる消費の回復が期待されます。

今月の主なポイント

| 5/17 | (日)1‐3月期GDP・・・上記参照 |

| 5/19 | (日)4月全国CPI(消費者物価指数)・・・伸び鈍化が続くか |

| 5/19 | (日)広島サミット(21日まで)・・・成否が衆議院解散時期にも影響 |

出所:内閣府

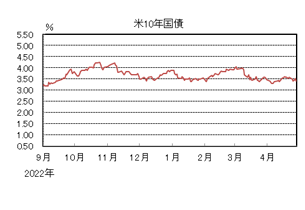

国内債券

4月の国内債券市場

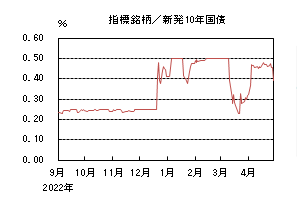

4月の国内長期金利は、日銀による政策修正に対する思惑が交錯するなか、0.40%台半ば程度で方向感に乏しい展開が続いた後、日銀が現行の金融緩和策の維持を決定したことから、大きく低下し、月末は0.390%で終了した。

国内長期金利は、前半、低調な10年債入札結果などを受けて、0.40%台まで上昇した。その後、10日に行われた植田日銀総裁の就任会見において、再度現行の金融緩和策を維持することの重要性が示されたものの、市場への影響は限定的であり、方向感に乏しい展開が続いた。27、28日開催の日銀金融政策決定会合において、フォワードガイダンスの修正や、金融緩和策に関する多角的なレビューの実施が決定されたものの、事前予想通りイールドカーブ・コントロールの修正は見送られたことなどから、大きく低下し、月末は0.390%となった。

イールドカーブは、超長期ゾーンの金利低下幅が大きくなり、フラット化した。信用スプレッドは、横ばいで推移した。

5月の国内債券市場

5月の国内長期金利は上昇すると予想する。国内の物価上昇の高まりや日銀による金融政策の正常化観測などから、金利には上昇圧力がかかるものの、欧米の景気後退懸念や日銀による指し値オペ実施などから上昇幅は抑制され、長期金利は許容レンジの上限を意識した展開が継続すると予想する。5月の債券市場のポイントは、①日銀の金融政策の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の金融政策の動向>日銀による多角的なレビューが1年から1年半程度の時間を要することや、展望レポートにおける2025年度のコアCPI(消費者物価指数)の見通しが前年比+1.6%と、依然として物価目標の2%には届かないことなどから、早期の政策修正観測が後退しつつある。但し、一方では足元で物価上昇圧力が高まっていることなどから、イールドカーブ・コントロールの修正観測は燻り続けるであろう。

②<米国金利の動向>FRB(連邦準備理事会)による利上げについては、5月に開催される次回FOMC(連邦公開市場委員会)で打ち止めとなることが想定されている。また、金融市場において2023年内の利下げ実施も織り込まれるなか、今後発表される雇用統計やCPIなどの経済指標の結果次第では、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

③<国内債券市場の需給動向>5月の国債入札スケジュールとしては、10年債(9日)、30年債(11日)、20年債(17日)、40年債(25日)が予定されている。引き続き、日銀による国債買い入れオペなどが相場の下支えとなるなか、生命保険会社など機関投資家による買い需要が注目される。なお、4月最終営業日に特に超長期ゾーンの金利が大きく低下したことから、11日の30年債入札に向けては、超長期ゾーンの金利が上昇する可能性もあるだろう。

イールドカーブについては、ベアフラット化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

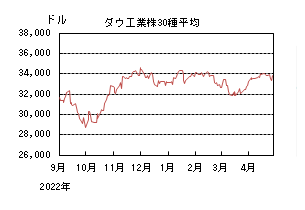

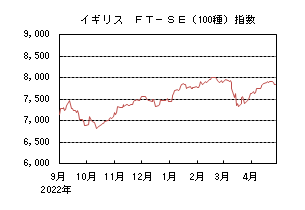

国内株式

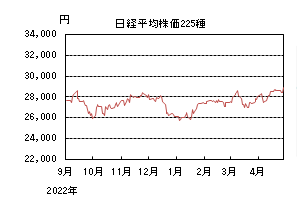

4月の国内株式市場

4月の株式市場は、米物価指標の伸び率鈍化により利上げ長期化観測が後退したことや、インバウンド需要増に伴う国内消費拡大への期待などに加え、日銀の金融緩和政策の維持が好感され、日経平均株価で2.91%の上昇となった。

米国株高を受けて上昇して始まったものの、その後は、米国で市場予想を下回る経済指標の発表が相次いだことなどから下落した。中旬は、植田日銀総裁が就任会見で金融緩和を継続する姿勢を示したことや、米物価指標が市場予想を下回り、利上げ長期化観測が後退したことなどを受けて連騰となった。下旬に入ると、日米主要企業の決算発表や日銀の金融政策決定会合を控えて様子見ムードが広がり上値の重い動きが続いたが、月末には日銀が金融緩和政策の維持を決めたことから上昇した。

業種別にはその他製品、建設、電気・ガスなどが上昇し、鉄鋼、証券、金属製品が下落した。

5月の国内株式市場

国内では新年度から一定の賃上げが見込まれ、5月に新型コロナウイルス感染症の扱いが「5類」へ移行されることから、消費の伸びが期待される。欧米では金融引き締め政策が継続し、引き続き景気後退や業績悪化への懸念は残るものの、足元の経済指標に想定を超える落ち込みは見られず、小幅な上昇を予想する。

パウエルFRB(連邦準備理事会)議長は、3月のFOMC(連邦公開市場委員会)で米銀破綻に端を発する金融システム不安には、信用引き締め効果があると述べており、5月初旬の会合でインフレの減速などから、利上げ打ち止めが示唆されれば、景気後退懸念が和らぐとみている。一方、国内ではインバウンド需要の回復が見込まれることに加え、賃上げと新型コロナウイルス感染症の「5類」への移行が消費への追い風となろう。円安や資源価格の高止まりでコスト上昇圧力が続くなか、消費関連企業がこれらの需要をどこまで取り込めるかに注目している。

企業業績は1-3月期を底に増益基調に転じることが予想されているものの、欧州では引き続き利上げが見込まれ、中国の経済活動も力強さに欠ける。外需関連企業の業績見通しは不透明感が強く、半導体関連企業などは需要底入れのタイミングを探る展開となるだろう。また、原油価格が落ち着きを見せるなか、国内企業物価指数は高い伸びが続いている。昨年来上昇している調達コストに対し、価格転嫁で収益力を回復させる動きは幅広い業種で続き、価格決定力のある企業には上方修正の余地があるだろう。

5月初旬は中国、日本ともに大型連休となり、消費動向に注目が集まる一方、市場参加者が減ることにより、流動性が低下することが懸念される。また、FOMCで一層の金融引き締めの必要性が示唆された場合は、利上げ長期化への懸念から、株価は軟調な展開になるとみている。中旬のG7サミットで参加国が中国への輸出規制で結束を強めることとなれば、外需関連企業の業績への下押し圧力となるだろう。

外国債券

4月の米国債券市場

4月の米国の長期金利は、底堅い米経済指標などを受けて上昇する場面もあったが、米銀の連鎖破綻の懸念が再燃し、FRB(連邦準備理事会)の利上げの期待が後退したことなどから、低下した。

前半、米国の金融システム不安などから、FRB(連邦準備理事会)の利上げ期待が後退し、一時3.2%台後半まで低下した。中旬にかけては堅調な米経済指標を受けて、FRBの利上げ期待が高まり、3.6%台前半まで上昇する場面もあったが、その後、第1四半期決算の発表を受けて、一部の米銀の破綻懸念が再燃する事態となり再び低下に転じた。月末は、一部の米銀がFDIC(米連邦預金保険公社)の管理下に置かれる見込みとの報道などを受けて低下基調が継続し、3.4%台前半となった。

イールドカーブは、FRBの利上げの停止時期が近づくなか、スティープ化した。

4月の欧州債券市場

4月の欧州(ドイツ)の長期金利は、金融システム不安が後退するなか、ECB(欧州中央銀行)による金融引き締め継続への期待などから、上昇した。

前半、欧州でも金融システム不安が懸念されたことなどからECBの利上げ期待が後退し、一時、2.1%台前半まで低下する場面もあった。しかし、徐々に懸念が後退したことや、ユーロ圏の堅調なCPI(消費者物価指数)などを受けて、ECBの利上げ期待が高まったことなどから、中旬に2.5%台前半に上昇する場面があった。その後、米銀の破綻懸念が再燃したことや欧州の低調な経済指標を受けて、月末は2.3%台前半となった。ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、ECBの金融引き締め期待などから、小幅に拡大した。

5月の米国債券市場

5月の米国の長期金利は、FRBが長期間に渡って政策金利を高水準で維持する姿勢を示していることなどが金利上昇要因となる一方で、金融引き締めに伴う景気後退懸念などが金利低下要因となり、金利は横ばいで推移すると予想する。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げ継続から、金利には上昇圧力がかかると予想するが、金融引き締めによる景気後退懸念から、小幅な上昇に止まると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

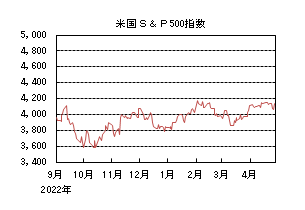

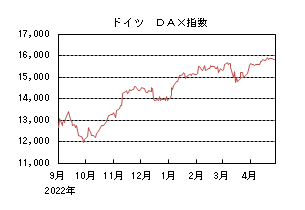

外国株式

4月の米国株式市場

4月の米国株式市場は、S&P500指数で1.46%の上昇となった。初旬は、主要な経済指標や決算発表を控えて様子見姿勢が継続したが、中旬にかけてPPI(生産者物価指数)が市場予想を下回ったことにより、早期の利下げ期待が高まり上昇した。その後は、一部の米銀の大規模な預金流出が明らかとなり下落する局面もあったが、市場予想を上回る1-3月期の決算発表が好感されて上昇した。セクターでは、コミュニケーション・サービス、生活必需品、エネルギーなどが上昇する一方、資本財・サービス、一般消費財・サービス、素材が下落した。

4月の欧州株式市場

4月の欧州株式市場は、上昇した。金融システムに対する懸念が後退したことやサービス業を中心とした欧州経済の底堅さが下支えとなったほか、堅調な決算発表が好感されて上昇した。国別では、オーストリア、英国、スイスなどが上昇する一方、オランダ、フィンランド、ベルギーが下落した。セクターでは、不動産、ヘルスケア、エネルギーなどが上昇する一方、情報技術、素材が下落した。

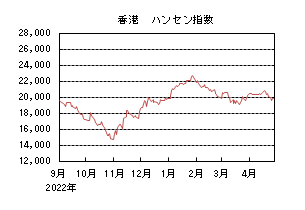

4月の香港株式市場

4月の香港株式市場は、下落した。中国の経済回復期待が下支えとなり中旬まで堅調に推移した。その後は、米国がハイテク分野への対中投資規制を打ち出すとの報道が嫌気され下落した。

5月の米国株式市場

5月の米国株式市場は、横ばいを予想する。底堅い雇用と消費が景気を下支えしていることに加え、自社株買いなどが好材料ではあるものの、金融引き締めを背景とした景気悪化懸念に加え、FRB(連邦準備理事会)の今後の金融政策をめぐる不透明感が燻るなか、バリュエーションの割高感もあり、一進一退の展開を予想する。

5月の欧州株式市場

5月の欧州株式市場は、横ばいを予想する。中国経済の回復やサービス消費の底堅さが下支えするものの、ECB(欧州中央銀行)の利上げが継続するなか、金融引き締めの影響による景気悪化懸念が重しとなり一進一退の展開を予想する。

5月の香港株式市場

5月の香港株式市場は、横ばいを予想する。中国では消費・サービスなどを中心とした景気回復が期待されるものの、米国の金融政策や対中投資規制への警戒感が重しとなり、一進一退の展開を予想する。

為替動向

4月のドル/円相場

4月のドル/円相場は、米銀の連鎖破綻への懸念が継続するなか、FRB(連邦準備理事会)の金融引き締めへの期待はやや後退したが、日銀が金融緩和政策の維持を決定したことで、ドル高円安となった。

前半、米国の金融システム不安などから、一時130円台後半まで下落する場面もあったが、その後は懸念の後退や、堅調な米経済指標を受けて、FRBの金融引き締め期待が高まったことなどから、上昇基調となった。月末、第1四半期決算を受けて一部の米銀の破綻懸念が再燃したが、植田日銀総裁が就任後、初めての金融政策決定会合で、金融緩和政策の維持を決定したことなどから上昇し、月末は136円台前半となった

4月のユーロ/ドル相場

4月のユーロ/ドル相場は、米銀の破綻懸念が燻るなか、ECB(欧州中央銀行)の利上げ期待が高まったことなどから、ユーロがドルに対して上昇した。月末は1.10ドル台前半となった。

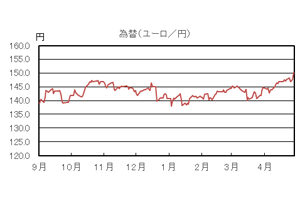

4月のユーロ/円相場

4月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円は下落し、ユーロは上昇したため、ユーロ高円安となり、月末は150円台前半となった。

5月のドル/円相場

5月のドル/円相場は、横ばいで推移すると予想する。

日米の政策金利差の拡大は、引き続きドルの上昇要因となるものの、米国の金融引き締めに伴う景気後退懸念や日銀による金融政策の正常化観測などがドルの下落要因となり、横ばいで推移すると予想する。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、小幅上昇を予想する。インフレ抑制のためのECBによる継続的な利上げなど、米欧の金融引き締めペースの相違から、ユーロは緩やかに上昇すると予想する。

5月のユーロ/円相場

5月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して横ばいとなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『キャッシュレス』

読者の皆さんのほとんどが何かしらのキャッシュレス決済を利用されていることと思います。もしかすると、基本的には財布を持たずに全てスマホで済ませている、といった方も少なくないのかもしれません。かくいう私も、以前は高額の商品の購入やサービスの利用などにクレジットカードを利用する程度でしたが、今ではキャッシュレス決済を利用する日がないくらい、日常生活に溶け込んできました。特にスマートウォッチに入れている(交通系の)電子マネーカードの利便性がすこぶる良いと感じます。カバンやリュック、あるいはポケットなどからスマホやカードを取り出すというアクションが不要で、手首のあたりを読み取り機にかざすだけと、もう元には戻れないと感じるほどです。

振り返ってみますと、2019年10月1日からの消費税率引き上げにあわせた、政府主導で始まったキャッシュレス決済のポイント還元制度を追い風に、現金を使わない決済が急増したように思います。また、2020年9月1日から始まった「マイナポイント」事業もこれを後押ししたでしょうか。筆者の両親はクレジットカードですらほとんど使ったことのない、一般的(?)な高齢者ですが、「タダで貰えるものは貰っておくか」といった感じで、ここ1年くらい前にマイナポイントを獲得し、キャッスレス決済デビューをしたクチです。飲食店や家電量販店などで、高齢の方がレジで会計をしている際に「ペイペイ」などといった音声をよく耳にするようになったのは、ここ2~3年でしょうか。また、新型コロナウイルス感染症の長期化の影響を受けて、感染症予防の観点から買物等における決済時の「非対面」「非接触」が望まれ、キャッシュレス決済が急増した印象があります。元々、現金決済との比較において、スピーディーな決済、ポイント還元などがメリットとして受け入れられる要因となっていましたが、コロナ禍がキャッシュレス決済の利用を後押しすることになったのかもしれない、というのも皮肉なものです。

このようにキャッシュレス決済については、世の中で増えているとの実感はあるのですが、改めて少し調べてみました。

経済産業省が公表している「2022年のキャッシュレス決済比率」によると、2010年以降、右肩上がりで推移し、2010年に13.2%であったキャッシュレス決済比率は、2022年には36.0%に達しているようです。ちなみにここでいうキャッシュレス決済比率は、「民間最終消費支出の内、クレジットカード・デビットカード・電子マネー・コード決済が占める割合」を指しています。皆さん、金額の多寡でこれらを使い分けているかと思いますが、特に少額でのQRコード決済が若年層から普及しており、使用率ということでいくと、この数値以上のものになっているかと思います。

また、一般社団法人キャッシュレス推進協議会による「キャッシュレス・ロードマップ 2022」によると、世界のキャッシュレス決済比率が高い国の上位3カ国は、韓国93.6%、中国83.0%、オーストラリア67.7%となっています。日本ではながらく現金至上主義が根付き、キャッシュレス決済については世界に大きく水をあけられてきました。しかしながら、国はキャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%まで上昇させることを目指し、キャッシュレス決済の推進に取り組んでいるとのことですから、今後キャッシュレス決済比率はますます高まっていくことでしょう。

さて、このキャッシュレス関連の最近のトピックとしましては、本年4月1日より解禁となった「デジタル給与」が挙げられるでしょうか。

この話題で初めて知ったという方もいらっしゃるかと思いますが、労働基準法において、給与は本来、現金払いが原則であり、現在、主流となっている「銀行口座への振込」はあくまで例外の位置づけとなっています。この例外に、○○ペイといったスマホアプリに直接、給与が振り込まれるという手段が追加された、ということになります。

昨年秋頃にこの話を初めて耳にした時には、一定金額を○○ペイで受け取りたいという方も少なくないのではないかと思いました。○○ペイのヘビーユーザーはそうでしょうし、また、私の周辺でもお小遣いやお年玉、御祝などを○○ペイで貰っている(あるいは貰いたい)という話をよく聞くようになってきています。「お金の有難味がなぁ」という感じがしなくもないですが、確かに○○ペイをメインで利用している子供などにとっては、現金を銀行から引き出し、アプリにチャージをするというのも手間ではあります。近い将来、「支払いは○○ペイで」と子供から言われるのがごく当たり前になるのかもしれません。

この「デジタル給与」、労働者側にとっては、受け取り方の選択肢が増えることは好ましいことですが、一方で支払いをする企業側にとっては、労働者側の同意を取りつける必要がある、事務負荷の増大、システム対応など、導入に当たっては様々なハードルがありそうです。

25年前に現金払いの例外として「銀行口座への振込」に加えて、「証券総合口座への振込」が認められるようになっていますが、「証券総合口座への振込」は足元、ほとんど利用されていない状況かと思います。このような存在になるのか? はたまた「スマホアプリへの振込」が銀行口座に次ぐ手段になり得るのか?今後の動向を興味深く見守りたいと思います。

【参考】

経済産業省HP「2022年のキャッシュレス決済比率」

一般社団法人キャッシュレス推進協議会HP「キャッシュレス・ロードマップ 2022」