2023年6月-Vol.325

まとめ

今月のポイント

今月は主要中央銀行の金融政策決定会合が開かれます。欧州では利上げが予想されていますが、米国では利上げが実施されるかどうかは不透明です。先月にパウエルFRB(連邦準備理事会)議長が利上げ停止を示唆したこともあり、6月の利上げは見送られるとの見方が優勢でしたが、FRB高官のタカ派発言や強い経済指標を受けて、市場では利上げを一部織り込む動きも見られました。債務上限問題が決着し、雇用統計等が強い数字になった場合には利上げの可能性もあり、今後の動向が注目されます。

市場動向

| 国内債券 | 10年国債利回りは、金融政策の正常化観測などから上昇圧力がかかるものの、日銀による指し値オペ実施などから、上昇幅は抑制されると予想する。 |

|---|---|

| 国内株式 | 国内では消費の伸びやサプライチェーンの改善が期待される。欧米では引き続き景気後退の懸念は残るが、経済指標に想定を超える落ち込みは見られず、小幅な上昇を予想する。 |

| 外国債券 | <米国>FRBが長期間に亘って政策金利を高水準で維持する姿勢を示しているものの、金融引き締めに伴う景気後退が懸念されることなどから、金利は小幅低下すると予想する。 <欧州>インフレ抑制に向けたECBによる利上げ継続から金利には上昇圧力がかかると予想するが、景気後退懸念などから小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>底堅い雇用とサービスを中心とした消費に加え、政府支出などにより景気の大幅な失速は見込まないものの、金融引き締めによる景気への影響が懸念され、一進一退での推移を予想する。 <欧州>ECBの利上げが継続するなか、金融引き締めの景気への影響が懸念されるものの、サービスを中心とした消費が景気を下支えすることや、相対的な割安感もあり、米国をアウトパフォームすると予想する。 |

| 為替市場 | :日銀の金融政策の修正期待が後退したことは円安ドル高要因となるものの、米国の金融引き締めに伴う景気後退懸念などから、緩やかな円高ドル安を予想する。ECBによる継続的な利上げなど米欧の金融引き締めペースの相違などから、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

今月は主要中央銀行の金融政策決定会合が開かれます。欧州では利上げが予想されていますが、米国では利上げが実施されるかどうかは不透明です。先月にパウエルFRB(連邦準備理事会)議長が利上げ停止を示唆したこともあり、6月の利上げは見送られるとの見方が優勢でしたが、FRB高官のタカ派発言や強い経済指標を受けて、市場では利上げを一部織り込む動きも見られました。債務上限問題が決着し、雇用統計等が強い数字になった場合には利上げの可能性もあり、今後の動向が注目されます。

今月の主なポイント

| 6/13 | (米)FOMC(連邦公開市場委員会)(14日まで)・・・上記参照 |

| 6/15 | (欧)ECB(欧州中央銀行)理事会・・・利上げが予想される |

| 6/15 | (日)日銀金融政策決定会合(16日まで)・・・現状維持が見込まれる |

| 6/22 | (英)金融政策委員会・・・利上げが予想される |

出所:Bloomberg

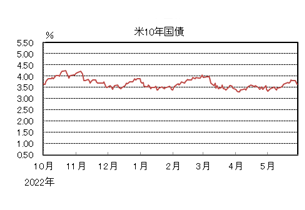

国内債券

5月の国内債券市場

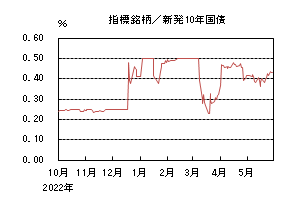

5月の国内長期金利は、超長期債入札の強い結果を受けて、一時0.355%まで低下する場面もあったものの、米国長期金利が上昇基調で推移するなか、上昇圧力がかかる展開が続き、月末は0.430%で終了した。

国内長期金利は、前半、米国長期金利の上昇などから、0.40%台まで上昇した後、17日に実施された20年債入札が予想外に強い結果となったことから、一時0.355%まで低下した。後半、米国長期金利が3.8%台まで上昇するなど上昇基調を強めたことや、国内株高などから上昇圧力がかかり、0.40%台半ば程度まで上昇した。その後、米国長期金利の上昇にも一服感が見られたものの、翌月月初に控える10年債入札への警戒感などから、上値の重い展開が続き、月末は0.430%となった。

イールドカーブについては、米国金利の上昇などから、長期・超長期ゾーン中心に金利が上昇し、スティープ化した。信用スプレッドは、小幅に縮小した。

6月の国内債券市場

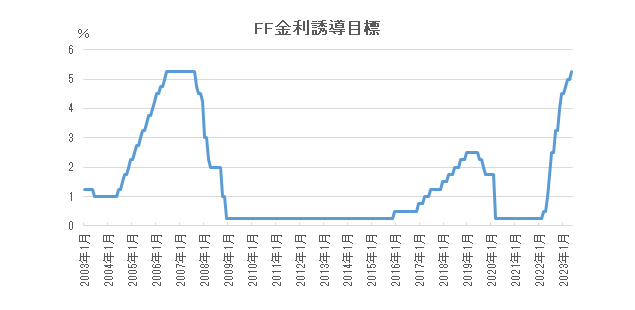

6月の国内長期金利は上昇すると予想する。国内の物価上昇の高まりや日銀による金融政策の正常化観測などから、金利には上昇圧力がかかるものの、欧米の景気後退懸念や日銀による指し値オペ実施などから上昇幅は抑制されると予想する。6月の債券市場のポイントは、①日銀の金融政策の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の金融政策の動向>6月の日銀金融政策決定会合においても、現行の金融緩和策の維持が決定されることが想定されるなど、早期の政策修正観測は後退している。5月以降も、植田日銀総裁は慎重な物価見通しを堅持しているものの、都区部CPI(消費者物価指数)などからは国内のインフレ圧力が根強いことが示されており、会合後の会見においては、その見通しに変化が生じるかという点に特に注目が集まろう。

②<米国金利の動向>FRB(連邦準備理事会)による利上げについては、米国経済は堅調に推移しているものの、次回6月FOMC(連邦公開市場委員会)においては見送られるとの見方が根強い。今後は、債務上限問題から雇用統計やCPIなどの経済指標に注目が移るなか、その結果次第では、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

③<国内債券市場の需給動向> 6月の国債入札スケジュールとしては、10年債(1日)、30年債(6日)、20年債(27日)が予定されている。なお、5月に実施された超長期債の入札はいずれも順調な結果となるなど、生命保険会社など機関投資家を中心とした買い需要が旺盛であることが確認された。引き続き、超長期ゾーンの金利は、投資家需要が支えとなり、堅調に推移しやすいと予想する。

イールドカーブについては、ベアフラット化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

5月の国内株式市場

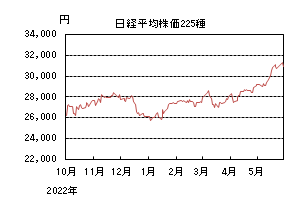

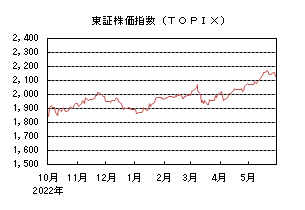

5月の株式市場は、企業決算を受けた個別銘柄の動きが目立つなか、日米金利差の見通しや、米連邦政府の債務上限問題の進展期待から円安ドル高が進み、輸出企業の採算への改善期待から日経平均株価で7.04%の上昇となった。

月初は、4月の日銀の金融政策決定会合で金融緩和政策が当面維持される見通しとなったことから上昇したが、大型連休中に発表された米経済指標が景気減速を示唆するものとなり、連休明けはもみ合う展開となった。中旬は米連邦政府の債務上限問題の進展期待から米株式市場が強含み、円安が進んだことで輸出関連銘柄が広く上昇した。また、決算発表で業績見通しや積極的な株主還元が評価された銘柄も個別に買われ、連騰した。下旬には、連日の高値更新で過熱感が強まるなか、米半導体企業が市場予想を上回る見通しを示したことは好感されたものの、中国での新型コロナウイルス感染者数の再拡大が報じられたことや景気指標の悪化などが嫌気され、一進一退の動きとなった。

業種別には電機、精密、保険などが上昇し、海運、非鉄金属、繊維などが下落した。

6月の国内株式市場

国内では例年を上回る賃上げや新型コロナウイルス感染症の「5類」移行により消費の伸びが期待されることに加え、サプライチェーンの改善も見られる。欧米では金融引き締め政策が継続し、引き続き景気後退や業績悪化への懸念は残るものの、雇用を中心に足元の経済指標に想定を超える落ち込みは見られず、小幅な上昇を予想する。

世界的にエネルギー価格の低下やサプライチェーンの正常化が進み、物価上昇ペースが鈍化しているものの、労働市場の底堅い動きを背景に、足元では先進各国の物価指標が市場予想に対し強含んでおり、今後の政策金利の見通しについて不透明感が増している。6月中旬には各国中央銀行による金融政策決定会合が開催され、特に米国FOMCがどのような見解を示すのか注目される。インフレの再燃懸念から一層の引き締めの必要性が示唆された場合は、株式市場が弱含む展開も想定される。一方、日銀については現状の金融緩和政策を維持する姿勢に変化は見られないものの、日本でも消費者物価が上昇基調にあり、イールドカーブ・コントロールの修正に向けた地ならしが徐々に行われていく可能性があるだろう。

国内上場企業の2023年度業績は、概ね前期実績並みが計画されているが、ドル/円が140円前後で推移する場合は、外需関連企業の業績の上振れ余地がありそうだ。国内では消費の伸びに加え、生産コストの上昇が鈍化するなか、価格転嫁で収益力を回復させる動きが続いており、サプライチェーンの改善による生産の回復も期待される。

ゼロコロナ政策撤廃後の経済の持ち直しが期待されていた中国は、足元で想定を下回る経済指標が相次いでいる。5月のG7で示された安全保障における西側諸国の結束が半導体関連規制などを通じて米中摩擦の激化につながるリスクもあり、中国経済と関わりが深い企業の業績動向については留意が必要だろう。

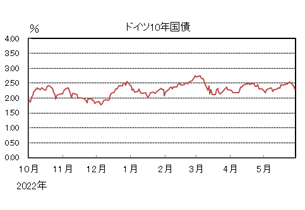

外国債券

5月の米国債券市場

5月の米国の長期金利は、債務上限問題への不安が高まる場面もあったが、底堅い米経済指標などを受けてインフレの高止まりが意識され、FRB(連邦準備理事会)の利上げの期待が高まったことなどから、上昇した。

前半、米銀の破綻懸念などから米国の金融システム不安が意識され、FRBの利上げ期待が後退し、一時3.3%程度まで低下した。5月のFOMC(連邦公開市場委員会)で、6月の利上げを見送る可能性が示唆されたことも、長期金利の低下要因となった。その後は、債務上限問題が意識される場面もあったが、堅調な米経済指標を受けて、FRBの利上げ期待が再度高まり、下旬にかけて、一時3.8%台前半まで上昇した。月末にかけては、やや上げ幅を縮め、3.6%台半ばとなった。

イールドカーブは、FRBの利上げ期待が高まったことなどから、逆イールドが深くなる形に変化した。

5月の欧州債券市場

5月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)による金融引き締めは継続することが予想されるものの、ドイツやフランスのCPI(消費者物価指数)が予想を下回ったことなどを受けて、小幅低下した。

前半、米銀の破綻懸念が継続し、欧州でも金融システム不安が意識されたことなどから、ECBの利上げ期待が後退し、一時、2.1%台後半まで低下する場面もあった。しかし、徐々に懸念が後退したことや、インフレへの警戒感などから、下旬には2.5%台半ばに上昇した。その後、ドイツやフランスのCPIが予想を下回ったことなどから下落圧力がかかり、月末は2.2%台後半となった。ドイツ国債のイールドカーブは、逆イールドが深くなる形に変化した。周辺国国債とドイツ国債の利回り差は、周辺国経済の緩やかな回復への期待などから、縮小した。

6月の米国債券市場

6月の米国の長期金利は、FRBが長期間に亘って政策金利を高水準で維持する姿勢を示しているものの、金融引き締めに伴う景気後退が懸念されることなどから、金利は小幅低下すると予想する。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBによる利上げ継続から、上昇圧力がかかると予想するが、金融引き締めによる景気後退懸念から、小幅な上昇にとどまると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

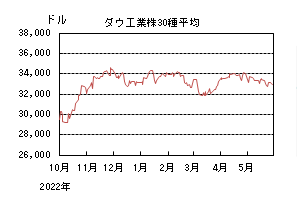

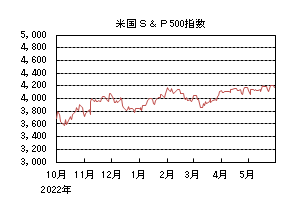

外国株式

5月の米国株式市場

5月の米国株式市場は、S&P500指数で0.25%の上昇となった。米地銀の経営不安に対する懸念や債務上限問題を巡る不透明感などが重石となったものの、大手情報技術関連企業などの市場予想を上回る決算発表が好感されて、上昇した。セクターでは、情報技術、コミュニケーション・サービス、一般消費財・サービスが上昇する一方、エネルギー、素材、公益などが下落した。

5月の欧州株式市場

5月の欧州株式市場は、下落した。米国の債務上限問題を巡る不透明感が重石となったことに加え、中国の景気回復ペースの鈍化や中国国内での新型コロナウイルスの感染再拡大などが懸念されて、下落した。国別では、ベルギー、オーストリア、ポルトガルなどを中心にオランダを除く全ての国が下落した。セクターでは、不動産、エネルギー、コミュニケーション・サービスなどを中心に、情報技術を除く全てのセクターが下落した。

5月の香港株式市場

5月の香港株式市場は、下落した。中国の小売売上高や鉱工業生産などの主要な経済指標が市場予想を下回り、景気回復ペースの鈍化が嫌気されたことに加え、新型コロナウイルスの感染再拡大や米国の債務上限問題を巡る不透明感が重石となり、下落した。

6月の米国株式市場

6月の米国株式市場は、横ばいを予想する。底堅い雇用とサービスを中心とした消費に加え、政府支出などにより景気の大幅な失速は見込まないものの、金融引き締めによる景気への影響が懸念されることやバリュエーションの割高感もあり、一進一退での推移を予想する。

6月の欧州株式市場

6月の欧州株式市場は、小幅な上昇を予想する。ECB(欧州中央銀行)の利上げが継続するなか、金融引き締めの景気への影響が懸念されるものの、サービスを中心とした消費が景気を下支えすることや、相対的な割安感から、米国をアウトパフォームすると予想する。

6月の香港株式市場

6月の香港株式市場は、横ばいを予想する。中国では、旅行や外食などのサービス消費には底堅さが見られるものの、モノ消費や生産の回復に鈍さが目立ち、政府の景気支援策が待たれる。引き続き、米国の金融政策や米中対立の警戒感から上値は重く、一進一退の展開を予想する。

為替動向

5月のドル/円相場

5月のドル/円相場は、日銀が金融緩和政策を継続する意思を示すなか、米国の金融システムへの不安が後退したことや、FRB(連邦準備理事会)の金融引き締めへの期待が高まったことなどから、円安ドル高となった。

前半、米国の金融システム不安などから、一時133円台半ばまで下落する場面もあったが、その後は懸念の後退や、堅調な米経済指標を受けて、FRBの金融引き締め期待が高まったことなどから、上昇基調となった。下旬にかけて、米国の債務上限問題が原則合意との報道から、リスク回避の巻き戻しの動きとなり、円は売られ、一時140円台後半まで上昇した。月末にかけてはやや値を戻し、139円台後半となった。

5月のユーロ/ドル相場

5月のユーロ/ドル相場は、FRBの利上げ期待が高まったことなどから、ユーロがドルに対して下落した。月末は1.06ドル台後半となった。

5月のユーロ/円相場

5月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円・ユーロは下落したものの、ユーロの下落幅が大きくなったため、ユーロ安円高となり、月末は148円台後半となった。

6月のドル/円相場

6月のドル/円相場は、小幅下落を予想する。日銀の金融政策の修正期待が後退したことは円安ドル高要因となるものの、米国の金融引き締めに伴う景気後退懸念などがドルの下落要因となり、緩やかに円高ドル安で推移すると予想する。

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、インフレ抑制のためのECB(欧州中央銀行)による継続的な利上げなど、米欧の金融引き締めペースの相違から、ユーロは緩やかに上昇すると予想する。

6月のユーロ/円相場

6月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して小幅下落となるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『「今日はどこの公園にいく?」の声。』

いつも、保育園のママ友とどこの公園で遊ばせている?!が話題になります。自転車の練習は交通公園。夏の暑い日は、ジャブジャブ池などと、情報を交換して、休日は子供と一緒に遊びに出かけています。私が住む東京都は、公園が約10,000以上もあり、私の家がある北部エリアにも、無料で動物と触れ合えたりできる緑豊かな公園が沢山あります。その中で、おすすめの公園を紹介します。

①東板橋公園

公園内に動物園があります。リス・モルモット・ウサギ・ヒツジ・ヤギ・リクガメ・ポニー・ミニチュアホースがおり、ポニーの乗馬体験・モルモットとふれあい体験・ヤギヒツジの人参あげなどいろいろなプログラムが行われています。2020(令和2)年にリニューアルオープンして、子供用トイレなど設備が充実した公園になりました。5月~9月(ご利用時間・日程等は公園の㏋をご確認下さい。)は噴水で水遊びもできます。

≪基本情報≫

東京都板橋区3-50-1

≪最寄りの駅≫

都営三田線 板橋区役所前から徒歩8分

②清水坂公園

地形を活かした公園で、長いローラー滑り台は、52メートルもあるので、お尻を守るのに段ボールやプラスチックソリを敷いて滑ります。芝生広場では、公園と並行してJR線が通っているので、新幹線を見ることもできます。5月~9月(ご利用時間・日程等は公園の㏋をご確認下さい。)は水遊びができ、自然の渓流のような造りが全長約150メートルあり、橋から水が放流や水の滑り台等と飽きることがないです。

≪基本情報≫

東京都北区十条仲原4-2-1

≪最寄りの駅≫

JR京浜東北線 東十条駅より徒歩15分

JR京浜東北線 赤羽駅より徒歩13分

JR埼京線 十条駅より徒歩15分

③飛鳥山公園

桜や紫陽花がとても綺麗な公園です。晴れた土日はいつも混んでいます。広場のお城の遊具は2020(令和2)年にリニューアルされて、当時はお城の遊具で遊ぶために、1時間待ちになっていたこともありました。5月~9月(ご利用時間・日程等は公園の㏋をご確認下さい。)は噴水で水遊びもできます。

≪基本情報≫

東京都北区王子1-1-3

≪最寄りの駅≫

JR京浜東北線 王子駅より徒歩1分

東京メトロ南北線 王子駅より徒歩1分

これらの公園の芝生の上で、仰向けで寝ていると、とても気持ちがいいですよ。

ほかにも楽しく、特徴的な公園が、たくさんあると思います。今度、自分に合った公園を探したらいかがでしょう。

遊びにお出かけの際は、水分補給をお忘れなく。