2023年7月-Vol.326

まとめ

今月のポイント

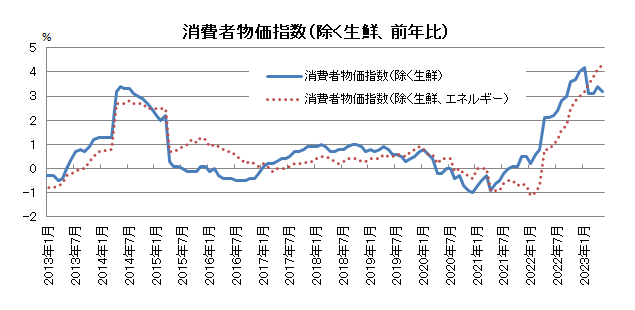

28日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。5月の消費者物価指数(除く生鮮食品)は前年比+3.2%となり、2022年4月以降、日銀の物価目標である2%を上回る状況が続いています。しかしながら日銀は、輸入物価の上昇を起点とする価格転嫁の影響が減衰していくもとで、プラス幅を縮小していくとみていることから、先進国の中では唯一金融緩和政策を継続しています。前回4月の展望レポートにおいては、政策委員の消費者物価見通しの中央値は2023年度が+1.8%、2024年度が+2.0%となっていましたが、今回は上方修正が予想されます。植田総裁は政策変更に対して慎重な姿勢を示しているものの、一部市場参加者は7月会合におけるイールドカーブ・コントロールの修正を予想しており、結果が注目されます。

市場動向

| 国内債券 | 10年国債利回りは、日銀による金融政策の正常化観測などが上昇要因となるものの、欧米の景気後退懸念などが低下要因となり、横ばいで推移すると予想する。 |

|---|---|

| 国内株式 | 国内では消費の伸びやサプライチェーンの改善が見られ、円安が続くなか、企業業績の上振れ期待が高まるものの、急騰の反動から下落を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が年内2回の追加利上げの可能性を示唆していることなどが金利上昇要因となるが、金融引き締めに伴う景気後退懸念が残るため、金利は横ばいでの推移を予想する。 <欧州>インフレ抑制に向けたECBの利上げは当面継続すると予想するが、金融引き締めに伴う景気後退懸念から、金利は小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>金融引き締めの長期化が懸念されるものの、企業業績の改善が予想されていることから上昇するが、一部の銘柄に割高感も台頭しており、上値は限定的となろう。 <欧州>堅調な雇用環境が景気を下支えすることに加え、企業業績は改善が予想されているものの、金融引き締めが継続し、景気への影響が懸念され米国市場をアンダーパフォームすると予想する。 |

| 為替市場 | FRBの追加利上げ観測はドルの上昇要因となるが、金融引き締めに伴う景気後退懸念や日本の金融当局の介入の思惑が下落要因となり、対円で横ばいで推移すると予想する。インフレ抑制のためのECBによる継続的な利上げなど、米欧の金融引き締めペースの相違から、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

28日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。5月の消費者物価指数(除く生鮮食品)は前年比+3.2%となり、2022年4月以降、日銀の物価目標である2%を上回る状況が続いています。しかしながら日銀は、輸入物価の上昇を起点とする価格転嫁の影響が減衰していくもとで、プラス幅を縮小していくとみていることから、先進国の中では唯一金融緩和政策を継続しています。前回4月の展望レポートにおいては、政策委員の消費者物価見通しの中央値は2023年度が+1.8%、2024年度が+2.0%となっていましたが、今回は上方修正が予想されます。植田総裁は政策変更に対して慎重な姿勢を示しているものの、一部市場参加者は7月会合におけるイールドカーブ・コントロールの修正を予想しており、結果が注目されます。

今月の主なポイント

| 7/25 | (米)FOMC(連邦公開市場委員会)(~26日)・・・利上げ再開が見込まれる |

| 7/27 | (欧)ECB(欧州中央銀行)理事会・・・利上げが見込まれる |

| 7/27 | (日)日銀金融政策決定会合(~28日)・・・上記参照 |

出所:総務省

国内債券

6月の国内債券市場

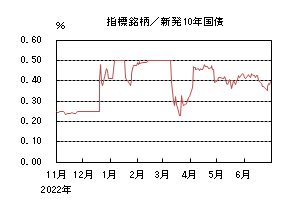

6月の国内長期金利は、日銀が現行の金融緩和策の維持を決定したことから低下基調で推移し、一時0.350%をつける場面もあったものの、米国長期金利の上昇などを受けて、低下幅を縮小させ、月末は0.395%で終了した。

国内長期金利は、前半、米国長期金利が上下に振れるなか、0.40%台前半で方向感に乏しい展開となった。15日、16日開催の日銀金融政策決定会合において、現行の金融緩和策の維持が決定されたことから、金利は低下基調に転じ、一時0.350%をつける場面があった。しかし、その後は、高値警戒感や米国長期金利が3.8%台半ば程度まで上昇したことなどから、金利には上昇圧力がかかり、月末は0.395%で終了した。

イールドカーブについては、堅調な需給環境を背景に、長期・超長期ゾーン中心に金利が小幅に低下し、やや下方シフトした。信用スプレッドは、小幅に縮小した。

7月の国内債券市場

7月の国内長期金利は横ばいで推移すると予想する。国内の物価上昇の高まりや日銀による金融政策の正常化観測などが上昇要因となるものの、欧米の景気後退懸念や日銀による指し値オペ実施などが低下要因となり、横ばいで推移すると予想する。7月の債券市場のポイントは、①日銀の金融政策の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の金融政策の動向>6月の日銀金融政策決定会合後の会見にて、植田日銀総裁は、足元の物価上昇率の下がり方がやや遅いと発言したものの、物価見通しに対する慎重姿勢を維持している。一方では、今月に発表される展望レポートにおいて、物価見通しの上方修正が想定されるなか、イールドカーブ・コントロールの修正など政策修正観測が燻っていることから、7月会合に向けては、長期金利中心に上昇圧力がかかる場面もあるだろう。

②<米国金利の動向>FRB(連邦準備理事会)は、6月FOMC(連邦公開市場委員会)において、利上げの見送りを決定した一方で、年内2回の追加利上げの可能性を示唆した。米国経済が想定以上に底堅く推移するなか、今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果次第では、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することには注意が必要である。

③<国内債券市場の需給動向>7月の国債入札スケジュールとしては、10年債(4日)、30年債(6日)、20年債(13日)、40年債(25日)が予定されている。なお、6月に実施された20年債入札が低調な結果となったことからも、まずは、最初の超長期債入札として6日に実施される30年債入札に注目が集まろう。引き続き、超長期ゾーンの金利は、投資家需要が支えとなり、堅調に推移しやすいと予想する。

イールドカーブは、足元の形状を概ね維持すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

6月の国内株式市場

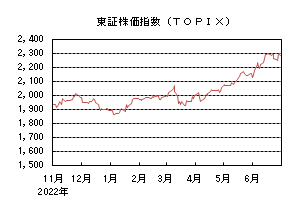

6月の株式市場は、懸念されていた米国債のデフォルトが回避されたこと、経済指標の軟化からFRB(連邦準備理事会)の過度な金融引き締めへの懸念が和らいだこと、円安による企業業績の上振れ期待が膨らんだことなどから、日経平均株価で7.45%の上昇となった。

上旬は、中国の弱い貿易統計を受け一時調整する局面はあったものの、米政府のデフォルトが回避され、雇用統計が軟化したことでFRBの金融引き締め長期化への懸念が和らぎ、上昇した。中旬にかけても外国人投資家などによる日本株買いの流れが継続し、米著名投資家バフェット氏率いる投資会社の買い増しが伝えられた商社株や、円安の恩恵を受ける輸送用機器セクター主導でバブル崩壊後の高値を更新した。株価指標に短期的な過熱感も見られるなか、下旬は年金基金による四半期末でのリバランス売りへの警戒に加え、パウエルFRB議長の利上げに積極的な発言などにより利益確定売りが先行したものの、円安進行による業績改善期待が支えとなり持ち直した。業種別には全てのセクターが上昇し、卸売、輸送用機器、空運の上昇率が大きくなった。

7月の国内株式市場

欧米では金融引き締め政策の継続から経済への下押し圧力が続く一方、国内では消費の伸びやサプライチェーンの改善も見られる。円安傾向が続くなか、企業業績の上振れ期待が高まるが、第1四半期の決算発表で企業が通期の業績見通しを引き上げる動きは限られ、急騰の反動から下落を予想する。

世界的にエネルギー価格の低下やサプライチェーンの正常化が進み、物価上昇ペースは鈍化しているものの、労働市場の底堅い動きを背景に、足元では先進各国の物価指標が市場予想に対し強含んで推移し、米国の政策金利の市場見通しは、より長期にわたり高金利環境が続く方向に修正されている。7月下旬に各国中央銀行による金融政策決定会合が開催され、特にFOMC(連邦公開市場委員会)で景気よりもインフレの抑制を優先する姿勢が強く示された場合は、株式市場が弱含む展開も想定される。

7月は小売業を中心に3-5月期の決算発表が集中する。国内では新型コロナ5類移行後のリオープニングに伴う消費回復に加え、インバウンド需要も順調に伸びているが、現時点では春闘で示された賃金の伸びによる消費の増加は限定的で、小売・サービス関連企業の業績に市場予想を上回るほどの勢いはなさそうだ。外需関連企業では、足元の円安により短期的な業績に上振れ余地はあるが、欧米で中央銀行による金融引き締めが継続し、中国経済もゼロコロナ政策撤廃後の回復が遅れている。サプライチェーンの改善による生産の回復や、半導体関連企業の在庫水準の適正化は進んでいるものの、経済環境は引き続き下期に向けて不透明感が強く、企業の業績見通しに大きな変化は見られないだろう。

7月の日銀の金融政策決定会合では、展望レポートが公表される。日銀の物価見通しの解釈によっては、緩和政策に対する早期の修正期待が高まり、円高・株安となるリスクには留意が必要だろう。

外国債券

6月の米国債券市場

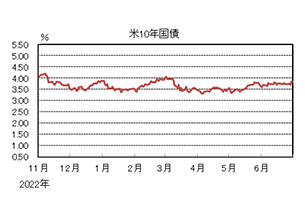

6月の米国の長期金利は、底堅い米経済指標などを受けてインフレの高止まりが意識されたことや、FRB(連邦準備理事会)が追加利上げに前向きな姿勢を示したことなどから、上昇した。

前半、懸念されていた米債務上限問題で、両党が債務上限の引き上げに合意したことや、底堅い米経済指標などを受けて上昇基調となった。その後、6月のFOMC(連邦公開市場委員会)で、政策金利の据え置きが決定された一方で、経済指標次第で年内2回の追加利上げを行う姿勢を示したことなどから、利上げ継続への期待は継続し、金利は高水準でもみ合いとなった。月末にかけては、第1四半期のGDPの確報値が大きく上方修正されたことなどから更に上昇し、月末は3.8%台前半となった。

イールドカーブは、FRBの利上げ期待が高まったことなどから、逆イールドが深くなる形に変化した。

6月の欧州債券市場

6月の欧州(ドイツ)の長期金利は、CPI(消費者物価指数)がピークアウトしてきたことや、GDPが2四半期連続でマイナス成長になったものの、ECB(欧州中央銀行)による金融引き締めの継続が予想されることから、上昇した。

前半、5月のCPIは引き続きインフレのピークアウトを示唆するものとなったが、米国の債務上限問題が大事に至らなかったことなどから、米金利が上昇したことを受けて上昇傾向となった。また、ユーロ圏GDPが2四半期連続のマイナス成長になったものの、本格的な景気後退には至っていないとの見方も多く、相場への影響は限定的となった。その後は、ECBの利上げが継続するとの見方から再度上昇基調となり、月末は2.3%台後半となった。

ドイツ国債のイールドカーブは、逆イールドが深くなる形に変化した。周辺国国債とドイツ国債の利回り差は、周辺国経済の緩やかな回復への期待などから縮小した。

7月の米国債券市場

7月の米国の長期金利は、FRBが年内2回の追加利上げの可能性を示唆していることなどが金利上昇要因となるものの、金融引き締めに伴う景気後退懸念が金利低下要因となり、金利は横ばいでの推移を予想する。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBの利上げは当面継続すると予想するが、金融引き締めに伴う景気後退懸念から、金利は小幅な上昇にとどまると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

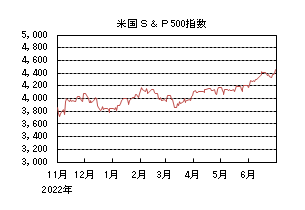

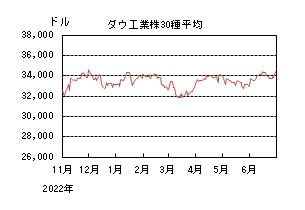

6月の米国株式市場

6月の米国株式市場は、S&P500指数で6.47%の上昇となった。月初は、債務上限停止法案が議会を通過し米国債のデフォルトが回避されたことで上昇した。その後は、インフレ率の鈍化により利上げ停止の期待が高まったことや市場予想を上回る経済指標などから、景気の底堅さが好感されたことで続伸した。セクターでは、一般消費財・サービス、資本財・サービス、素材などを中心に全てのセクターが上昇した。

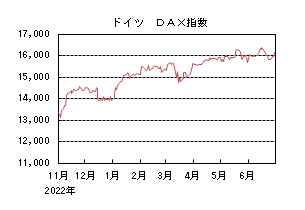

6月の欧州株式市場

6月の欧州株式市場は、上昇した。月初は、米国債のデフォルトが回避されたことや中国政府による景気刺激策への期待から上昇した。その後、BOE(イングランド銀行)の市場予想を上回る利上げなど、主要な中央銀行の一層の金融引き締めにより景気悪化が懸念されて下落した。月末にかけては、米国経済の底堅さが好感されて上昇した米国株に連れ高した。国別では、イタリア、スペイン、オーストリアなどが上昇する一方、フィンランド、デンマークが下落した。セクターでは、一般消費財・サービス、金融、エネルギーなどが上昇する一方、コミュニケーション・サービス、ヘルスケアが下落した。

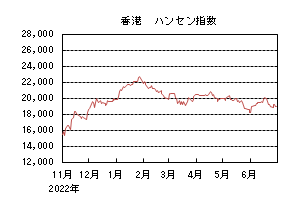

6月の香港株式市場

6月の香港株式市場は、上昇した。米国債のデフォルトが回避されたことに加え、不動産市場の規制緩和や、インフラ投資など中国政府による景気刺激策への期待が高まり上昇した。下旬にかけては、中国景気の先行き不透明感が燻るなか、人民元安に伴う資金流出懸念が重石となり、上昇幅を縮小した。

7月の米国株式市場

7月の米国株式市場は、小幅な上昇を予想する。インフレ率はピークアウトしたものの、依然として高止まりが見られ、金融引き締めの長期化が懸念されるが、米国経済は、底堅い雇用環境や住宅市場の持ち直しなどから早期の景気後退の兆しは見られない。企業業績は改善が見込まれていることから上昇を予想するが、生成AIの期待から情報技術関連を中心に一部の銘柄に割高感も台頭しており、上値は限定的となろう。

7月の欧州株式市場

7月の欧州株式市場は、小幅な上昇を予想する。欧州経済とつながりの深い中国景気の回復の弱さや製造業を中心とした景況感の悪化が懸念されるが、堅調な雇用環境が景気を下支えするだろう。企業業績は、米国同様に改善が予想されているものの、金融引き締めが継続することから米国市場をアンダーパフォームすると予想する。

7月の香港株式市場

7月の香港株式市場は、小幅な上昇を予想する。中国では、ゼロコロナ政策の緩和以降、経済再開に伴う景気の持ち直しが期待されたが、製造業や不動産市況の弱さが目立ち、回復が遅れている。中国政府による景気刺激策により、緩やかながら景気回復が進み、企業業績も改善が期待されることから小幅な上昇を予想する。

為替動向

6月のドル/円相場

6月のドル/円相場は、日銀が金融緩和政策を継続する意思を示すなか、米国の底堅い経済指標や、FRB(連邦準備理事会)が追加利上げに前向きな姿勢を示したことなどから、ドル高円安となった。

前半、米債務上限問題が合意に至ったことや、米国の底堅い経済指標が発表されたことを受けて、米金利は上昇基調となったが、ドル/円相場は中旬に日銀の金融政策決定会合を控えて、方向感の乏しい展開となった。その後、日銀の金融政策決定会合で、改めて金融緩和政策を維持する姿勢が示されたことで、ドル高円安が加速した。FRBのパウエル議長が、年内に2回の追加利上げを行うことを示唆したことも、ドルが上昇する材料となり、一時、昨年11月以来の145円台を付ける場面もあった。月末は、144円台半ばとなった。

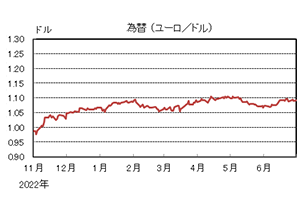

6月のユーロ/ドル相場

6月のユーロ/ドル相場は、6月のFOMC(連邦公開市場委員会)で利上げが見送られるなど、FRBの利上げのゴールが近づくなかで、ユーロがドルに対して上昇した。月末は1.09ドル台前半となった。

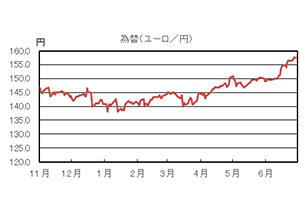

6月のユーロ/円相場

6月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円は下落、ユーロは上昇したことから、ユーロ高円安となり、月末は157円台後半となった。

7月のドル/円相場

7月のドル/円相場は、横ばいで推移すると予想する。FRBによる追加利上げ観測や日銀の金融政策の修正期待の後退はドルの上昇要因となるものの、米国の金融引き締めに伴う景気後退懸念や日本の金融当局による介入の思惑などがドルの下落要因となり、概ね横ばいで推移すると予想する。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、インフレ抑制のためのECB(欧州中央銀行)による継続的な利上げなど、米欧の金融引き締めペースの相違から、ユーロは緩やかに上昇すると予想する。

7月のユーロ/円相場

7月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して横ばいとなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『eスポーツ(格ゲー)の新しい仕事』

コロナ禍にゲームが趣味の友人と知り合い、一緒にオンラインで対戦する機会に恵まれました。友人は、特に対戦型格闘ゲーム、所謂「格ゲー」(以下、この表現を用います)が好きだということで、これは日本におけるeスポーツで一番の人気と言って差支えないジャンルです。日本初のプロゲーマーはこのジャンルから誕生し、JeSU(一般社団法人eスポーツ連合)がライセンスを発行するプロゲーマーは、格ゲーに最も多く属しています。世界では複数人でチームを組み相手陣地を制圧したほうが勝ち、という「バトルアリーナ」と呼ばれるジャンルや、一人称視点でシューティングゲームを行う「FPS」というジャンルがeスポーツとしては主流ですが、日本で格ゲーが人気の背景には、昔からゲームセンターで大会が開催されていたり、日本のプレイヤーが世界のトップにいる期間が長かったりという要因がありそうです。

格ゲーについて少し説明をすると、基本的に1対1で戦い、相手の体力を先に0にするか、時間切れの時点で体力をリードした方が勝ち、というゲームジャンルです。大まかに「攻撃」と「防御」、「投げ」の3手がじゃんけんのような関係性になっており、相手との間合いを図りながら、相手の動きを見ながら、また相手の動きを先読みしながらアクションを起こしていくために「運の要素が強い」とも言われますが、1回のじゃんけんの勝ちで如何に体力を奪えるか、というのが熟練者と初心者の大きな差になります。たまたま1回勝つ、ということはあったとしても、試合数を繰り返すうちに実力差が如実に表れます。多くの試合では、2ゲーム先勝で1セット、2セットや3セット先取でその試合に勝利、というルールが用いられます。

有名なタイトルは700万本以上の売上を記録しており、世界で広く遊ばれています。世界最大規模の格ゲーの大会である「Evolution Championship Series」(米ラスベガス、通称EVO)では、9つのタイトルが種目として用意され、前述した有名タイトルの優勝賞金は2022年の大会で5万米ドルを超える金額でした。EVOは2002年から開催され、過去19回の大会で日本人選手の優勝が13回あります。また同タイトルの国内の大会では、4人1チームのチーム対抗リーグ戦が2018年から毎年開催され、2022年大会は優勝賞金500万円を含む賞金総額800万円の大会となりました。2022年大会では本戦後のプレイオフとグランドファイナル(プロ野球でいうところのクライマックスシリーズと日本シリーズのようなイメージ)では、WEB配信の先行視聴チケットやオフライン会場の入場券が3,000~6,000円で販売されました。スポンサーが賞金を用意するだけでなく、視聴者から料金をもらえるようになったことで、今後市場の拡大が更に進んでいくことが期待されます。

現状、格ゲーのプロゲーマーは、スポンサーとの契約に基づく支援・支給を収入の柱としており、大会の賞金だけで食べていくのは厳しい状況です。その構図がすぐに変わるとは思えませんが、賞金の高額化が進めば、そこに格ゲープロの中で、新たな職種が生まれるチャンスが出てきます。まずその一つが「アナリスト」です。先述したリーグ戦の2021年大会では、準優勝したチームがアナリストを配し、対戦相手の状況別の行動パターンや自分自身の行動パターンを分析し、試合に役立てていたとのことです。システム上、試合のリプレイを見ながら手元で分析したと想像されますが、状況ごとに映像が用意されているわけではないので、試合の中から状況を把握し、一つ一つデータを集めていくことを考えるとすごい作業量です。2022年にはアナリストを置かなくなってしまったということで、給与面で折り合わなかったのか、思ったほど効果が実感できなかったのかは分かりませんが、将来的には1チームに1アナリスト、という世界が訪れるかもしれません。 次に、「コーチ」です。バトルアリーナのジャンルでは比較的採用されているコーチも、格ゲージャンルではまだまだ未知数な分野です。役割としては、プレイヤーの動きの癖を指摘したり、こちらも対戦相手の癖を見つけたり、ということを担っているようです。

プレイヤーに求められる技術の高度化が進む中で、よりプレイに集中できる環境・体制づくりが今後の活躍のカギになっていくかもしれません。どんな分野でも、専門性を高めていくとその専門家が自分の手を動かして行っていた仕事をアウトソースするという流れが見えるんだなぁ、と実感しました。またプレイヤーとしては超一流になれずとも、別の形で活躍できる場が広がれば、新たにこの世界に飛び込んでくる人が増えてくるかもしれません。まだまだ発展の余地がある業界です。多くのプレイヤーが参入し、エキサイティングな試合をたくさん見せてくれることを一ファンとして期待しています。

【参考文献】

https://jesu.or.jp/contents/member_list/

一般社団法人eスポーツ連合「プレイヤー」

https://prtimes.jp/main/html/rd/p/000003520.000013450.html

リーグ戦賞金額やチケット料金