2023年8月-Vol.327

まとめ

今月のポイント

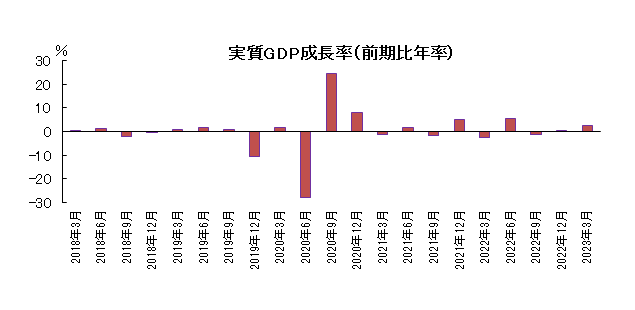

15日に4-6月期GDPが発表されます。1-3月期は前期比年率+2.7%と比較的高い伸びとなりましたが、今回もプラスの伸びが見込まれています。但し、内訳をみると、輸出が高い伸びとなり外需が押し上げ要因となった一方、民間消費が弱く、内需は低迷したものと予想されています。物価高が消費に影響したとみられますが、今年の春闘の賃上げ率は3.58%と30年ぶりの高水準となったことから今後の消費動向が注目されます。

市場動向

| 国内債券 | 10年国債利回りは、日銀によるイールドカーブ・コントロールの運用柔軟化などが上昇要因となるものの、欧米の景気減速懸念などが低下要因となり、横ばいで推移すると予想する。 |

|---|---|

| 国内株式 | 4-6月期決算発表を受けた業績の見通しを巡って個別銘柄の値動きが目立ち、方向性に欠ける展開となるだろう。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が追加利上げの可能性を示唆していることなどが金利上昇要因となるものの、金融引き締めに伴う景気減速懸念が金利低下要因となり、金利は横ばいでの推移を予想する。 <欧州>インフレ抑制に向けたECB(欧州中央銀行)の利上げは継続すると予想するが、金融引き締めに伴う景気後退懸念から、金利は小幅な上昇にとどまると考える。 |

| 外国株式 | <米国>4-6月期の企業業績が予想を上回り、業績の改善期待が継続することは好材料ではあるものの、バリュエーションの割高感や季節性もあり上値の重い展開となろう。 <欧州>企業業績は、米国同様に改善が予想されているものの、中国景気の回復の弱さや、金融引き締めの影響が懸念されて一進一退の展開を予想する。 |

| 為替市場 | FRBによる追加利上げ観測がドルの上昇要因となるものの、米国の金融引き締めに伴う景気減速懸念などがドルの下落要因となり、対円で概ね横ばいで推移すると予想する。インフレ抑制のためのECBによる継続的な利上げなど、米欧の金融引き締めペースの相違から、ユーロは対ドルで緩やかに上昇すると予想する。 |

ポイント

15日に4-6月期GDPが発表されます。1-3月期は前期比年率+2.7%と比較的高い伸びとなりましたが、今回もプラスの伸びが見込まれています。但し、内訳をみると、輸出が高い伸びとなり外需が押し上げ要因となった一方、民間消費が弱く、内需は低迷したものと予想されています。物価高が消費に影響したとみられますが、今年の春闘の賃上げ率は3.58%と30年ぶりの高水準となったことから今後の消費動向が注目されます。

今月の主なポイント

| 8/7 | (日)日銀主な意見・・・・7月のイールドカーブ・コントロール運用柔軟化時の意見 |

| 8/8 | (日)6月毎月勤労統計・・・賃上げの影響がどの程度反映されるか |

| 8/15 | (日)4-6月期GDP・・・上記参照 |

| 8/24 | (米)ジャクソンホール会議(~26日)・・・中銀高官の発言に注目 |

出所:内閣府

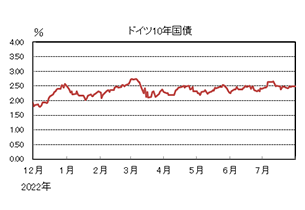

国内債券

7月の国内債券市場

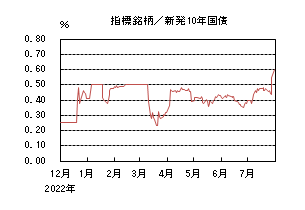

7月の国内長期金利は、27-28日開催の日銀金融政策決定会合において、イールドカーブ・コントロールの運用の柔軟化が決定されたことから大幅に上昇し、月末は0.600%で終了した。

国内長期金利は、前半、毎月勤労統計が市場予想を上回ったことや、内田日銀副総裁の発言などから、7月会合におけるイールドカーブ・コントロールの修正への警戒感が強まり、一時0.485%まで上昇する場面もあった。その後、植田日銀総裁の物価見通しに対する慎重な姿勢を受けて低下したものの、27-28日開催の日銀金融政策決定会合において、イールドカーブ・コントロールの運用の柔軟化として、指値オペの利回りを1.0%へ引き上げることが決定されたことから大幅に上昇し、月末は0.600%で終了した。

イールドカーブについては、日銀による政策修正を受けて、長期・超長期ゾーンを中心に金利が大きく上昇し、スティープ化した。信用スプレッドは、小幅に縮小した。

8月の国内債券市場

8月の債券市場は、横ばいで推移すると予想する。国内の物価上昇の高まりや日銀によるイールドカーブ・コントロールの運用の柔軟化などが上昇要因となるものの、欧米の景気減速懸念や日銀による国債買い入れなどが低下要因となり、横ばいで推移すると予想する。8月の債券市場のポイントは、①日銀の政策修正の影響、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の政策修正の影響>7月に公表された展望レポートにおいて、23年度の物価見通しは大幅に上方修正された一方で、24年度・25年度は依然として2%を下回るなど、物価目標の安定達成にはまだ距離があるという認識のもと、日銀は現行の金融緩和策を継続する姿勢を示している。但し、今回の政策修正を受けて、国内長期金利の落ち着きどころが定まらないなかでは、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>FRB(連邦準備理事会)は、7月FOMC(連邦公開市場委員会)において、再び0.25%の利上げを決定したが、9月以降の追加利上げ観測は高まっていない状況である。米国経済が想定以上に底堅く推移するなか、今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果次第では、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することも考えられる。

③<国内債券市場の需給動向>8月の国債入札スケジュールとしては、10年債(1日)、30年債(8日)、20年債(17日)が予定されている。前月末にかけて、超長期金利の水準が大きく切り上がるなか、まずは今月最初の超長期債入札として8日に実施される30年債入札において、投資家需要が確認できるかが注目であり、入札結果によっては、金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、足元の形状を概ね維持すると予想する。信用スプレッドは、横ばいで推移すると予想する。

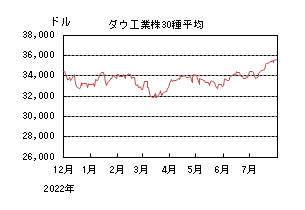

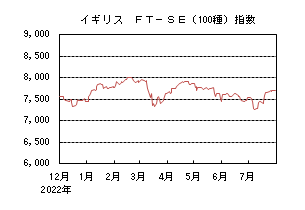

国内株式

7月の国内株式市場

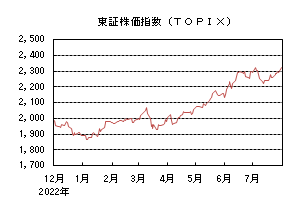

7月の株式市場は、上旬に発表が集中した3-5月期決算が力強さに欠け、米CPI(消費者物価指数)の鈍化などを受けた円高ドル安により輸出関連企業の業績上振れ期待が後退したことから、中旬にかけて下落した。その後は市場予想を上回る米企業決算などから持ち直し、月末には日銀が予想外にイールドカーブ・コントロールの運用の柔軟化を発表したものの、4-6月期の企業決算が下支えとなり、日経平均株価で0.05%の下落とほぼ横ばいとなった。

上旬は、月初発表の日銀短観で企業の景況感に改善が見られたものの、米CPIの鈍化などを受けた円高ドル安により輸出関連企業の業績上振れ期待が後退し、小売業を中心とした3-5月期決算でも通期見通しが引き上げられる動きは限られたことから、下落した。中旬にかけては、日銀の政策修正への警戒が重荷となり、一時、半導体関連株が大きく下げたが、米企業の堅調な4-6月期決算を受け上昇に転じた。下旬には、FOMC(連邦公開市場委員会)で米国の景気減速懸念が後退したことや、日銀が予想外にイールドカーブ・コントロールの運用の柔軟化を発表したものの、為替市場で円高が進まなかったことで安心感が広がり、市場予想を上回る決算を発表した企業を中心に上昇した。業種別には鉱業、鉄鋼、海運などが上昇し、医薬品、空運、食料品などが下落した。

8月の国内株式市場

4-6月期決算発表を受けた通期業績の見通しを巡って、個別銘柄の値動きが目立つ展開を予想する。輸出関連企業では円安による上方修正期待がある一方、マイナスの実質賃金から消費は伸び悩むことも想定される。製造業の景況感や輸出に改善の傾向が見られるが、米国の経済指標は強弱入り混じり、中国経済の回復も見通せないことから、方向性に欠ける展開となるだろう。

今月は日米共に金融政策決定会合が予定されていない。下旬の米ジャクソンホール会議でのパウエルFRB(連邦準備理事会)議長の講演は、7月の決定会合の内容に沿ったものになることが予想され、株式市場への影響は限定的となりそうだ。一方、7月末に発表された日銀のイールドカーブ・コントロールの運用の柔軟化については、日銀が実際にどのような運用を行うのか不透明な部分が残り、債券・為替市場で投機的な動きが活発になった場合は、株式市場が弱含む展開も想定される。

主力企業の4-6月期決算発表が第2週頃まで続く。既に発表を終えた輸出関連企業の決算では、前提よりも円安で推移したことによる増益効果がある一方、数量面では中国経済の低迷などにより苦戦が目立つ。中国では7月に不動産市場を含めた景気刺激策が発表され、米国も景気後退懸念が和らいでいるものの、欧米の高金利環境は継続し、外需の見通しについては引き続き不透明感が漂う。景況感が地域や業種によって大きく異なるため、輸出関連企業の業績は、事業領域の違いにより明暗が分かれることとなるだろう。また、リオープニング需要などで伸びている内需についても、実質賃金がマイナスで推移するなか、早晩一服感が出てくる可能性があり、留意が必要と思われる。

外国債券

7月の米国債券市場

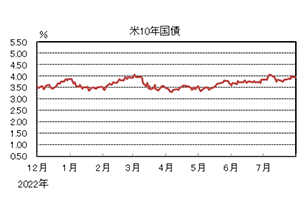

7月の米国の長期金利は、FRB(連邦準備理事会)の金融引き締めが最終局面に近づくなか、堅調な米経済指標などから景気減速への懸念が後退したことで上昇した。

前半、米労働市場が堅調に推移していることが示されると、一時、4.0%台まで上昇する場面もあったが、その後、米CPI(消費者物価指数)が予想を下回り、インフレへの警戒感が後退したことで、3.7%台半ばまで低下した。7月のFOMC(連邦公開市場委員会)では、事前の予想通り0.25%の利上げを実施したが、市場への影響は限定的だった。月末にかけては、第2四半期の米GDPが市場予想を大きく上回ったことなどから、米景気減速への懸念が後退し、再度4.0%台まで上昇する場面もあったが、月末は3.9%台半ばとなった。

イールドカーブは、米国景気の底堅さが意識されるなかで、スティープ化した。

7月の欧州債券市場

7月の欧州(ドイツ)の長期金利は、欧州の景気後退が懸念されるものの、ドイツなどを中心にインフレが高止まりしていることや、米国の金利上昇の影響もあり上昇した。

前半、英国の金融引き締めへの期待などから、英長期金利が上昇したことなどを受けて、ドイツの長期金利にも上昇圧力がかかり、一時2.6%台半ばまで上昇した。その後は、ユーロ圏のPMI(購買担当者景気指数)が予想を下回り、欧州景気の後退が意識されると、上げ幅を縮小した。ECB(欧州中央銀行)理事会では、予想通り0.25%の利上げが実施されたが、相場への影響は限定的となった。月末にかけては、日米の長期金利が上昇するなかで、緩やかに上昇し、月末は2.4%台後半となった。

ドイツ国債のイールドカーブはスティープ化した。周辺国国債とドイツ国債の利回り差は、総選挙で右派が台頭し政権交代の可能性が高まったスペインが小幅に拡大した一方、イタリアは小幅縮小となり、まちまちの動きとなった。

8月の米国債券市場

8月の米国の長期金利は、FRBが追加利上げの可能性を示唆していることなどが金利上昇要因となるものの、金融引き締めに伴う景気減速懸念が金利低下要因となり、金利は横ばいでの推移を予想する。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は、インフレ抑制に向けたECBの利上げは当面継続すると予想するが、金融引き締めに伴う景気後退懸念から、金利は小幅な上昇にとどまると考える。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

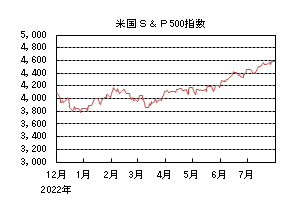

外国株式

7月の米国株式市場

7月の米国株式市場は、S&P500指数で3.11%の上昇となった。6月のCPI(消費者物価指数)が市場予想を下回り、FRB(連邦準備理事会)による金融引き締め長期化に対する懸念が後退したことや、堅調な労働市場などを背景に米国経済のソフトランディング期待が高まったことに加え、市場予想を上回る4-6月期の企業業績が好感されて上昇した。セクターでは、エネルギー、コミュニケーション・サービス、金融などを中心に全てのセクターが上昇した。

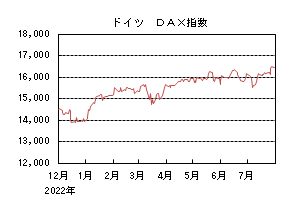

7月の欧州株式市場

7月の欧州株式市場は上昇した。初旬は、中国経済の回復の遅れが懸念されて下落した。その後は、FRBによる金融引き締め長期化懸念の後退に加え、ECB(欧州中央銀行)が今後の利上げに対して慎重な姿勢を示したことや中国の政策期待などが下支えとなり上昇した。国別では、ベルギー、アイルランド、イタリアなどが上昇する一方、スウェーデン、ポルトガル、フィンランドなどが下落した。セクターでは、不動産、素材、金融などが上昇する一方、公益、情報技術が下落した。

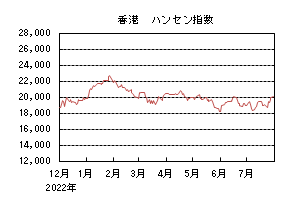

7月の香港株式市場

7月の香港株式市場は上昇した。初旬は、サービス業PMIが市場予想を下回り、中国経済の減速懸念が高まり下落した。その後は、FRBによる金融引き締めの長期化懸念が後退したことに加え、月末にかけては、中央政治局会議にて不動産政策の緩和を含む景気安定化に向けた計画が発表されたことが好感されて上昇した。

8月の米国株式市場

8月の米国株式市場は、横ばいを予想する。底堅い雇用環境や住宅市場の持ち直しなどが見られることに加え、4-6月期の企業業績が予想を上回り、業績の改善期待が継続することは好材料ではあるものの、決算発表一巡後は、バリュエーションの割高感や季節性もあり上値の重い展開となろう。

8月の欧州株式市場

8月の欧州株式市場は、横ばいを予想する。堅調な雇用環境が景気を下支えすることに加え、企業業績は、米国同様に改善が予想されているものの、中国景気の回復の弱さや、金融引き締めの影響が懸念されて一進一退の展開を予想する。

8月の香港株式市場

8月の香港株式市場は、横ばいを予想する。中国では、製造業や不動産市況の弱さから、景気回復に遅れが見られるが、政府による景気刺激への期待が下支えとなり、一進一退の横ばいでの推移を予想する。

為替動向

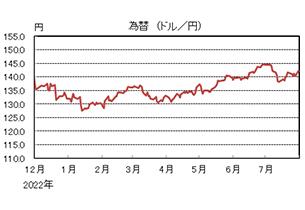

7月のドル/円相場

7月のドル/円相場は、日銀の金融政策修正への思惑などから、一時、円高ドル安に振れる場面もあったが、金融緩和策が維持されることが改めて認識されたことから、月末は値を戻した。

月初、堅調な米労働市場を背景に、144円台後半で推移する場面もあったが、その後は、米CPI(消費者物価指数)が予想を下回ったことや、日銀の金融政策決定会合で金融政策の修正が行われることへの警戒感などから、円高ドル安となった。日銀の金融政策決定会合で、イールドカーブ・コントロールにおいて、0.5%を超えて長期金利が上昇することを日銀が容認したことで、一時138円台前半まで円高ドル安となったが、引き続きマイナス金利や国債買い入れなどの金融緩和策が維持されることが改めて認識されると、次第に値を戻し、月末は142円台前半となった。

7月のユーロ/ドル相場

7月のユーロ/ドル相場は、前半は米国の利上げのゴールが意識されユーロが上昇したが、その後は欧州景気の悪化が懸念され、ユーロは上げ幅を縮小し、月末は1.10ドル台前半となった。

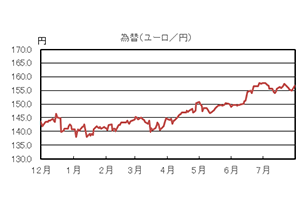

7月のユーロ/円相場

7月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円、ユーロ共に上昇したものの、円の上昇幅が大きくなったため、ユーロ安円高となり、月末は156円台後半となった。

8月のドル/円相場

8月のドル/円相場は、横ばいで推移すると予想する。FRB(連邦準備理事会)による追加利上げ観測がドルの上昇要因となるものの、米国の金融引き締めに伴う景気減速懸念などがドルの下落要因となり、概ね横ばいで推移すると予想する。

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、インフレ抑制のためのECB(欧州中央銀行)による継続的な利上げなど、米欧の金融引き締めペースの相違から、ユーロは緩やかに上昇すると予想する。

8月のユーロ/円相場

8月のユーロ/円相場は、小幅上昇を予想する。ユーロはドルに対して上昇する一方で、ドルは円に対して横ばいとなるため、ユーロ/円は小幅な上昇を予想する。

虫眼鏡

『生成系AIと英語学習』

昨年11月にOpenAI社がChatGPTを公開して以来、生成系AIをどのように活用するかについて注目が高まっています。個人的に興味を持っているのは英語学習の分野です。私は2016年から3年間、シンガポールで働く機会を頂きました。海外に住んだ経験はそれまで全くなく、英語学習はTOEICで点数を取るために勉強をしてきた程度でした。当時を振り返ると、赴任時はほぼ全くと言ってよいほど英語ができなかったと思います。着任以降は地道に文法や単語を勉強し直したり、仕事での実践を繰り返しました。

あっという間に3年が経ち、帰任する直前に力試しと思い受けてみたTOEICでは高得点を取ることができました。ただ、TOEICはリスニングとリーディングのみでスピーキングは評価されません。同じ境遇の方は理解していただけると思いますが、「海外で3年間暮らしたのだから、英語ペラペラなんでしょう?」と言われることがあります。しかし、個人的には数年でペラペラになるのはなかなか難しいと思います。もちろん、赴任時に既に英語のレベルが非常に高かった人は更にレベルアップしペラペラになれるかもしれませんが、置かれた環境、例えば「職場の同僚は日本人が多い」、「事務職であまり会話をしなくても(=英語をしゃべらなくても)仕事は大丈夫」といった環境ですと、やはり上達のスピードは遅くなると思います。私自身、現地で仕事をしていたときは、日常的に行う日本の本社とのやり取りは当然日本語で行いますし、家に帰ると日本のTV番組を見たりと四六時中英語漬けといった感じではなく、スピーキングに限っていえば一日の中のほんの少しの時間しかありませんでした。私の英語についてはTOEICでは高得点取れても「ペラペラ」にはほど遠いという感じでした。

日本に帰国して以降、英語を話す機会はほとんどなくなりました。せっかく英語を勉強してきたので、「スピーキングも向上させ英語力をもっと高めたい」という思いはありつつも、英会話スクールやオンライン英会話などは時間やお金もかかり、なかなか重い腰があがりませんでした。そうこうして何もしてこなかったところに登場したのが、ChatGPTに使われている大規模言語モデル「GPT-4」を搭載したAI英語学習アプリ「Speak(スピーク)」です。

このアプリではAI講師が相手になってスピーキングの練習ができます。まだこのアプリを使い始めて数ヶ月しか経っておりませんが、率直な感想として「非常に良い」です。まず受け答えが本当に自然で、音声に至っては抑揚も感じられ、まるで人と話しているかのようです。こちらからの発言については、多少発音が悪くても上手く拾ってくれますし、文法に誤りがあった場合や不自然な表現であれば、添削し代替の表現を提供してくれます。また、アプリの機能で会話の中で使った表現を保存し、後で復習することもできるため効率的に学習できます。もちろんAI相手なので自分の好きな時間に練習することができますし、間違いを恐れるといった心配もありません。

このアプリを使って練習し始めてから、少しずつスピーキングの向上を実感できています。これ以外にもAIを活用した英語学習アプリは色々あり、今後も続々と出てくると思います。スピーキングの練習をしたいけどなかなかできていない、という方はぜひAIを通じた学習方法を検討してみてはいかがでしょう?