2023年9月-Vol.328

まとめ

今月のポイント

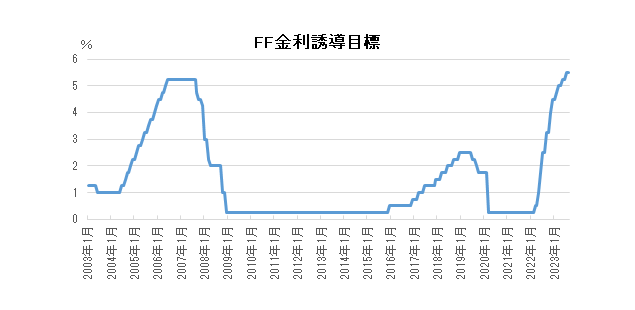

今月は主要中央銀行の金融政策決定会合が開かれます。英国以外では現状維持が見込まれています。先月のジャクソンホール会議において、FRB(連邦準備理事会)のパウエル議長は必要に応じて追加利上げの用意があると述べましたが、講演の内容はほぼ想定の範囲内であり、金利への影響は限定的となりました。今後追加利上げが行われるかどうかは、データ次第となりますが、これまでのところは追加利上げを正当化するほどのものはなく、当面は現行の政策を維持するものとみられます。

市場動向

| 国内債券 | 10年国債利回りは、国内の物価上昇の高まりやイールドカーブ・コントロールの運用の柔軟化などから、上昇すると予想する。 |

|---|---|

| 国内株式 | 中国経済の停滞などから財への需要は弱いものの、サービス消費の伸びは続き、景気後退懸念が和らいでいることから、上昇を予想する。 |

| 外国債券 | <米国>FRBが追加利上げの可能性を示唆していることなどが金利上昇要因となるものの、金融引き締めに伴う景気抑制効果などにより、金利は横ばいでの推移を予想する。 <欧州>ECBの政策金利は高水準が継続することが予想されるものの、金融引き締めに伴う景気後退懸念や、中国の景気悪化が重石となり、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>利上げによる金利上昇の影響などから製造業の一部に弱い動きがみられるものの、堅調な雇用環境や、企業業績の改善期待が支えとなり小幅な上昇を予想する。 <欧州>高インフレやECBの金融引き締めによって景気の減速基調が続いているものの、雇用、所得環境の改善や、企業業績の改善期待により、底堅い展開を予想する。 |

| 為替市場 | 米国景気の底堅さがドルの上昇要因となるものの、米国の金融引き締めを受けた景気抑制効果や、日本の長期金利上昇に伴う日米金利差縮小などから、対円で小幅に下落すると予想する。ECBの金融引き締めによる累積効果や中国経済の低迷により、欧州景気の悪化が懸念されることから、ユーロは対ドルで小幅に下落すると予想する。 |

ポイント

今月は主要中央銀行の金融政策決定会合が開かれます。英国以外では現状維持が見込まれています。先月のジャクソンホール会議において、FRB(連邦準備理事会)のパウエル議長は必要に応じて追加利上げの用意があると述べましたが、講演の内容はほぼ想定の範囲内であり、金利への影響は限定的となりました。今後追加利上げが行われるかどうかは、データ次第となりますが、これまでのところは追加利上げを正当化するほどのものはなく、当面は現行の政策を維持するものとみられます。

今月の主なポイント

| 9/14 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 9/19 | (米)FOMC(連邦公開市場委員会)(~20日)・・・現状維持が見込まれる |

| 9/21 | (英)金融政策委員会・・・利上げが見込まれる |

| 9/21 | (日)金融政策決定会合(~22日)・・・現状維持が見込まれる |

出所:Bloomberg

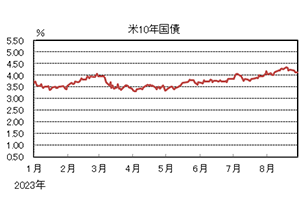

国内債券

8月の国内債券市場

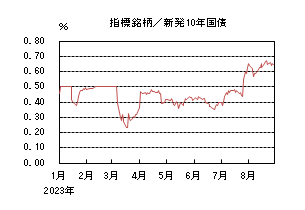

8月の国内長期金利は、イールドカーブ・コントロールの運用の柔軟化や米国長期金利上昇などを受けて、上昇圧力がかかる展開が続き、月末は0.645%で終了した。

国内長期金利は、前半、日銀によるイールドカーブ・コントロールの運用の柔軟化を受けた売り優勢の展開が続くなか、毎月勤労統計が市場予想を下回ったことや、30年債入札が順調な結果となったことなどから、0.5%台後半まで低下する場面もあった。後半、米国長期金利が上昇基調で推移し、国内長期金利にも上昇圧力がかかるなか、上値の重い展開となり、一時2014年1月以来、9年7ヵ月ぶりの水準となる0.675%まで上昇した。その後は、米国金利の上昇に一服感が見られるなか、金利上昇幅を縮小し、月末は0.645%で終了した。

イールドカーブについては、日銀による政策修正や、低調な20年債入札結果などを受けて、超長期ゾーンを中心に金利が大きく上昇し、スティープ化した。信用スプレッドは、小幅に縮小した。

9月の国内債券市場

9月の債券市場は、上昇すると予想する。国内の物価上昇の高まりやイールドカーブ・コントロールの運用の柔軟化などが金利の上昇要因となるだろう。但し、日銀による国債買い入れによって、過度な金利上昇は抑制されよう。9月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>国内長期金利に上昇圧力がかかるなか、日銀は7月31日、8月3日に臨時オペを実施した。引き続き、金利上昇が進んだ場面では、日銀による臨時オペ実施の可能性が意識されるであろう。また、9月21~22日開催の日銀金融政策決定会合では、追加の政策修正は予想されてはいないものの、会合後の植田日銀総裁の会見において、物価見通しに変化が生じるかという点に特に注目が集まろう。

②<米国金利の動向>パウエルFRB(連邦準備理事会)議長によるジャクソンホール会議での講演を終えて、現在、市場では9月のFOMC(連邦公開市場委員会)においては政策金利が据え置かれ、11月における追加利上げ観測が燻っている。米国経済が底堅く推移するなか、今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果次第では、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向>9月の国債入札スケジュールとしては、10年債(5日)、30年債(7日)、20年債(14日)、40年債(26日)が予定されている。8月に実施された20年債入札が非常に低調な結果となったことから、まずは今月最初の超長期債入札として7日に実施される30年債入札において、投資家需要が確認できるかが注目される。入札結果によっては、金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

8月の国内株式市場

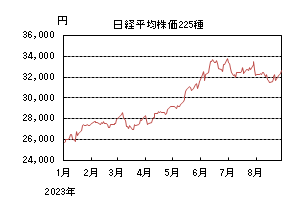

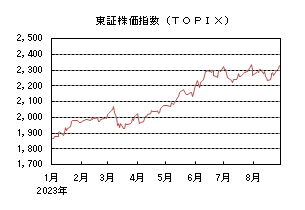

8月の株式市場は、4-6月期決算発表で輸出関連企業を中心に円安による業績の上振れが見られたものの、日米で長期金利が上昇するなか、中国経済の停滞などを背景に下期に向けた業績の厳しさが意識され、日経平均株価で1.67%の下落となった。

初旬に集中した4-6月期決算発表では、輸出関連企業を中心に円安による業績の上振れが見られたものの、中国経済の停滞などから下期に向けた業績の厳しさが意識され、下落した。中旬にかけては中国政府が日本への団体旅行を解禁する方針が伝わり、一時内需株に買いが広がったものの、日米で長期金利の上昇が続いたことが嫌気され、続落した。下旬には米国で半導体関連企業の業績拡大期待が膨らむ一方、予想を下回る経済指標などで金利の上昇が一服したことから、反発した。業種別には海運、鉱業、石油・石炭などが上昇し、精密、電機、空運などが下落した。

9月の国内株式市場

コロナ禍からの経済活動正常化の動きにより世界的にサービス消費の伸びは続き、国内でも中国の団体旅行の解禁によりインバウンド需要の一層の拡大が見込まれる。中国経済の停滞などから財への需要は弱く、国内消費もマイナスの実質賃金により伸び悩む面があることも想定されるが、金融市場では景気後退懸念が和らいでおり、上昇を予想する。

8月のジャクソンホール会議でのパウエルFRB(連邦準備理事会)議長の講演内容にサプライズはなく、9月下旬に予定されているFOMC(連邦公開市場委員会)では利上げサイクル終了への期待が株価への支えとなるだろう。一方、為替市場での円安傾向と共に、円金利の上昇トレンドが続いており、債券・為替市場での政府、日銀の許容水準を試す投機的な動きへの警戒は続く。

下旬は、小売企業を中心とした四半期決算の発表時期となる。実質賃金がマイナスで推移するなか、国内需要は低価格帯へシフトする可能性はあるものの、インバウンド需要は引き続き伸びており、企業側からは概ね堅調な業績見通しが示されると予想する。10月以降に上期決算発表が本格化する輸出関連企業の業績においては、中国経済の回復は見通せず、欧米も高金利環境の継続により経済の一層の減速が見込まれることから、第1四半期と比べ、より広い業種で見通しが悪化することが想定される。足元の円安傾向から通期見通しを引き上げる動きも期待できるが、数量の伸びが見込めないなか、利ざや確保に向けた価格戦略の巧拙が業績を左右することになるだろう。

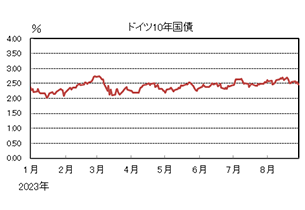

外国債券

8月の米国債券市場

8月の米国の長期金利は、米国経済の堅調さが意識されたことに加え、米国債の格下げ、米国債の発行額増加なども材料となり、上昇した。

前半、7月後半に発表された4-6月期の米GDPが予想を上回ったことや、格付会社が米国債を格下げしたこと、さらに発行額の増加などを受けて、4.2%台まで上昇した。その後は、方向感に欠ける場面もあったが、下旬に予定されているジャクソンホール会議で、FRB(連邦準備理事会)のパウエル議長が金融引き締めに対してタカ派な姿勢を示すのではないかとの見方から、一時4.3%台半ばまで上昇した。月末にかけては、雇用関連の指標が弱含んだことなどから上昇幅を縮小し、月末は4.1%台前半となった。

イールドカーブは、米国経済の底堅さが意識されるなかで、スティープ化した。

8月の欧州債券市場

8月の欧州(ドイツ)の長期金利は、ドイツなどを中心にインフレが高止まりしていることや、米国の金利上昇の影響もあり上昇する場面もあったが、欧州の景気後退が懸念され、低下した。

前半、堅調な米国の経済指標や米国債の格下げなどを背景に米国の長期金利が大きく上昇したことを受けて、上昇圧力がかかった。その後、英国の賃金上昇率が上振れし、英国の長期金利が大幅に上昇すると、さらに上昇圧力がかかり、一時2.7%台前半まで上昇した。しかし、後半にかけては、弱いドイツの経済指標などを受け、欧州の景気後退が意識されたことから低下に転じ、月末は2.4%台後半となった。

ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、やや拡大した。

9月の米国債券市場

9月の米国の長期金利は、FRBが追加利上げの可能性を示唆していることなどが金利上昇要因となるものの、金融引き締めに伴う景気抑制効果などにより、金利は横ばいでの推移を予想する。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)の政策金利は高水準が継続することが予想されるものの、金融引き締めに伴う景気後退懸念や、中国の景気悪化が重石となり、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

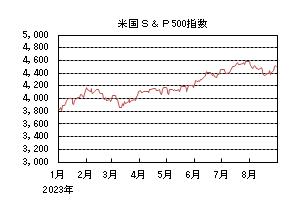

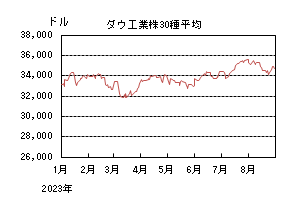

外国株式

8月の米国株式市場

8月の米国株式市場は、S&P500指数で1.77%の下落となった。堅調な経済指標などを背景に、FRB(連邦準備理事会)による利上げ長期化への警戒感から長期金利が上昇したことが重石となったほか、中国の大手不動産企業の経営不安が高まり下落した。月末にかけては、雇用関連の経済指標の下振れなどを受け、追加利上げに対する警戒感が後退し、反発した。セクターでは、公益、生活必需品、素材などを中心にエネルギーを除く全てのセクターが下落した。

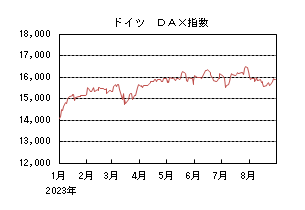

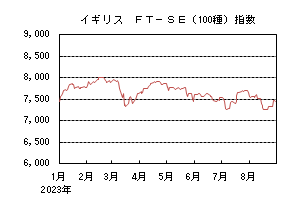

8月の欧州株式市場

8月の欧州株式市場は下落した。米国の利上げ長期化への警戒感に加えて、英国でインフレ率や賃金上昇率が市場予想を上回りインフレ懸念が強まったことや中国の景気見通しに対する不透明感などが重石となり、下落した。その後は、米国の追加利上げ観測の後退や中国の追加の政策期待などが下支えとなり反発し、下落幅を縮小した。国別では、デンマーク、ノルウェー、フィンランドが上昇する一方、オランダ、英国、ドイツなどが下落した。セクターでは、エネルギー、ヘルスケアが上昇する一方、一般消費財・サービス、素材、情報技術などが下落した。

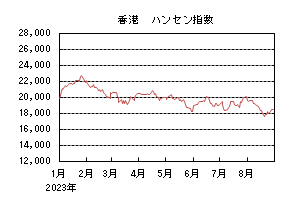

8月の香港株式市場

8月の香港株式市場は下落した。経済指標の下振れを背景に中国景気に対する懸念が強まったほか、大手不動産企業の経営不安が高まったことや人民元安などが嫌気され、下落した。その後は、米国の追加利上げ観測の後退に加え、中国当局が打ち出した株式取引に課される印紙税の引き下げやIPO(新規株式公開)の段階的抑制など、資本市場の活性化策が好感されて、反発した。

9月の米国株式市場

9月の米国株式市場は、小幅な上昇を予想する。米国経済は、利上げによる金利上昇の影響などから製造業の一部に弱い動きがみられるものの、堅調な雇用環境を背景に底堅さを維持していることに加え、企業業績の改善期待が相場の支えとなり小幅な上昇を予想する。

9月の欧州株式市場

9月の欧州株式市場は、小幅な上昇を予想する。高インフレとECB(欧州中央銀行)の金融引き締めによって減速基調が続いているものの、雇用や所得環境の改善が景気を下支えしていることに加え、米国同様に企業業績の改善期待により、底堅い展開を予想する。

9月の香港株式市場

9月の香港株式市場は、一進一退の横ばいを予想する。中国では、証券取引印紙税の引き下げなど、資本市場の活性化策による相場の下支えに加え、追加の金融政策や財政支援が期待されるものの、実体経済の悪化懸念は根強く、上値の重い展開を予想する。

為替動向

8月のドル/円相場

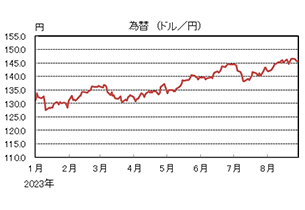

8月のドル/円相場は、日銀の金融緩和策が維持される一方、堅調な米国経済や米国債の発行額増加に伴う需給悪化懸念等を背景に米国の長期金利が上昇し、日米の金利差が拡大したことなどから、上昇した。

月初、7月に日銀が金融政策を一部修正したことで、ドル/円相場は円高を警戒する向きもあったが、日本の長期金利の上昇が限られる一方、米国景気の堅調さなどから米国の長期金利が大きく上昇したことで、徐々に上昇基調となった。その後も、ジャクソンホール会議で、FRB(連邦準備理事会)のパウエル議長が金融引き締めを継続する可能性などについて言及すると上げ幅を拡大し、一時、147円台前半まで上昇した。月末にかけては、米国の雇用関連指標の弱さが示されたことなどから上げ幅を縮小し、月末は145円台後半となった。

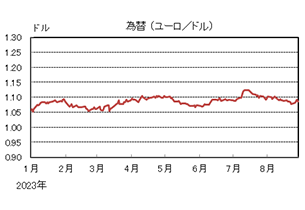

8月のユーロ/ドル相場

8月のユーロ/ドル相場は、欧州景気の弱さが意識されたことなどから下落したが、その後は米国の長期金利が上昇幅を縮小したことなどからユーロは値を戻し、月末は1.08ドル台半ばとなった。

8月のユーロ/円相場

8月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったため、ユーロ高円安となり、月末は158円台前半となった。

9月のドル/円相場

9月のドル/円相場は、米国景気が底堅く推移していることはドルの上昇要因となるものの、米国の金融引き締めを受けた景気抑制効果や、日本の長期金利上昇に伴う日米金利差縮小などから、小幅に下落すると予想する。

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、ECB(欧州中央銀行)の金融引き締めによる累積効果や中国経済の低迷により、欧州景気の悪化が懸念されることから、ユーロは小幅下落すると予想する。

9月のユーロ/円相場

9月のユーロ/円相場は、下落を予想する。ドルは円に対して下落するが、ユーロに対して上昇となるため、ユーロ/円は下落を予想する。

虫眼鏡

『マンション管理組合の活動』

マンションに住んでいると、管理組合の仕事に携わることがあります。私も昨年3月、理事会役員の順番が回ってきました。入居以来2回目、十数年ぶりです。

マンションはちょうど初回の大規模修繕工事の時期を迎えていて、理事会とは別の修繕委員会という専門チームで検討が進められていました。皆さん建築関係は素人だというのですが、2年間の活動の成果でしょう、専門用語も飛び交います。途中から参加することになった私は、話についていくのが精いっぱい。普段は仕事を持ちながら、会議は毎回3時間にも及びます。もちろんすべて手弁当、その熱心さに頭が下がります。

いつしか私もその熱量に引き込まれるようになってきました。委員会で検討した結果を意思決定するのが理事会の役目、その連絡調整が私の役割です。自ら立候補された修繕委員と、輪番で1年任期の理事会メンバーとでは、スピード感とか温度感とかが全然違っていて、間を取り持つのにてまどったりもしましたが、話をしていくうちに応えてもらえるようになり、だんだん人間関係もできてきました。

工事と並行して、組合の通常の管理業務も行います。設備の点検、植栽のせん定・日常清掃。コロナでずっと控えていた防災訓練も今期は3年ぶりに実施します。何かと気ぜわしく1年が過ぎて、少しスケジュールは遅れましたが、無事工事も完了。くすんだ壁や割れたタイルもきれいになって、予想以上の仕上がりに、住民の皆さんも喜んでくださいます。締めくくりは3月定期総会、修繕委員長の工事完了の報告のあと、出席者からの大きな拍手。これが何よりの報酬です。

中古マンションを選ぶときに、何に重きを置きますかと問われれば、まずは駅からの距離とか周りの環境、間取りや面積でしょう。これらは、後から変えることができないので、やはり最も気になるところです。

でもいざ住み始めてみると、清掃が行き届いているかとか、設備がきちんとメンテナンスされているかといった、管理のよしあしは暮らしやすさや満足度に大いに影響します。

マンション購入の際考慮する点として、共用部分の維持管理状況を挙げる人は1割程度という調査もあります。マンションの管理があまり意識されていないのはなぜでしょうか。外部から判断する材料が少ないこともあるのではないかと思います。

これに関連して、2022年4月から一般社団法人マンション管理業協会が運営する「マンション管理適正評価制度」が始まっています。これはマンションの管理状態を管理体制、管理組合収支、建築・設備、耐震診断、生活関連の5つのカテゴリー30項目を100点満点で評点し、星印6段階でインターネット上に公開するものです。

これらの評価項目は、多くは日々管理組合が取り組んでいるものと重なっており、この制度に取り組むことで活動の目標が明確になります。また組合の取り組みや管理の水準を、他のマンションと比較することもできるようになります。マンションの管理状況が外から可視化されることのほか、組合活動の目標設定が明確になる、競争意識が働き管理の質が向上するなどのメリットが期待されます。ウェブサイト上の登録物件数は制度が始まって間もないこともあり、まだ多くはありませんが、手続きの手間を考えるとまずまずではないかと思います。

一つのものに手をかけて、長く大切に使うのは素敵なこと。次回の修繕工事を迎えるときには、私も会社をリタイアしている歳ですが、その時には手を挙げて、関われたらいいなと思います。老後の楽しみが一つ増えました。