2023年10月-Vol.329

まとめ

今月のポイント

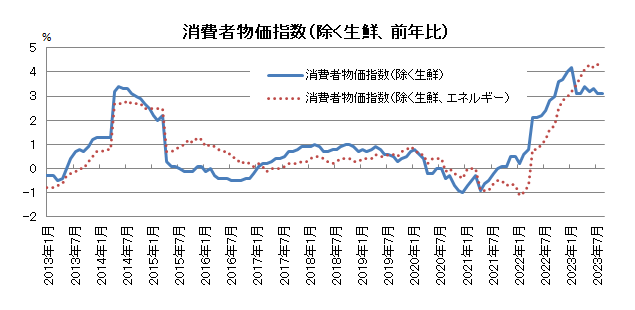

31日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。8月の消費者物価指数(除く生鮮食品)は前年比+3.1%となり、2023年1月の+4.2%をピークに伸び率は鈍化しているものの、高止まりしています。植田日銀総裁は、先月の大手新聞によるインタビューで、賃金と物価の好循環を見極めるためのデータが年内にもそろう可能性があるとの認識を示したことから、市場での日銀の政策変更時期の予想が前倒しされました。前回7月の展望レポートでは、政策委員の消費者物価見通しの中央値は2023年度が+2.5%に引き上げられる一方、2024年度は+1.9%に引き下げられましたが、今回も2023年度は引き上げられることが予想されます。先月の金融政策決定会合での植田総裁の発言に大きな変化は見られませんでしたが、今回は展望レポートが発表されることもあり、発言内容が注目されます。

市場動向

| 国内債券 | 10年国債利回りは、国内の物価上昇の高まりや日銀による政策修正観測などから、上昇すると予想する。 |

|---|---|

| 国内株式 | 初旬から本格化する小売企業の決算では、マイナスの実質賃金の影響から慎重な業績見通しが多くなることが想定され、下落を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が追加利上げの可能性を示唆していることや、高水準の政策金利を長く維持する可能性があることは金利上昇要因となるが、金融引き締めに伴う景気抑制効果などにより、小幅な金利上昇を予想する。 <欧州>ECBの政策金利は高水準が継続することが予想されるものの、金融引き締めに伴う景気悪化懸念や、中国経済の低迷が重石となり、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>米国経済の底堅さが継続するなか、金融引き締めの長期化観測による長期金利の高止まりが懸念される一方で、企業業績は改善が予想されており、小幅な上昇を予想する。 <欧州>域内経済の減速基調が続いているものの、中国景気の回復期待に加え、企業業績の改善やECBの利上げ打ち止め期待により、底堅い展開を予想する。 |

| 為替市場 | 米国景気の底堅さや、FRBによる金融引き締め継続の示唆はドルの上昇要因となるが、米国の金融引き締めを受けた景気抑制効果や、日銀の政策修正への期待などから、対円で小幅な上昇を予想する。ECBの金融引き締めによる累積効果や中国経済の低迷により、欧州景気の悪化が懸念されることから、ユーロは対ドルで小幅下落すると予想する。 |

ポイント

31日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。8月の消費者物価指数(除く生鮮食品)は前年比+3.1%となり、2023年1月の+4.2%をピークに伸び率は鈍化しているものの、高止まりしています。植田日銀総裁は、先月の大手新聞によるインタビューで、賃金と物価の好循環を見極めるためのデータが年内にもそろう可能性があるとの認識を示したことから、市場での日銀の政策変更時期の予想が前倒しされました。前回7月の展望レポートでは、政策委員の消費者物価見通しの中央値は2023年度が+2.5%に引き上げられる一方、2024年度は+1.9%に引き下げられましたが、今回も2023年度は引き上げられることが予想されます。先月の金融政策決定会合での植田総裁の発言に大きな変化は見られませんでしたが、今回は展望レポートが発表されることもあり、発言内容が注目されます。

今月の主なポイント

| 10/12 | (米)9月CPI・・・コア指数の伸び鈍化が続くか |

| 10/20 | (日)9月全国CPI・・・伸び鈍化がみられるか |

| 10/26 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 10/30 | (日)金融政策決定会合(~31日)・・・現状維持が見込まれる |

出所:総務省

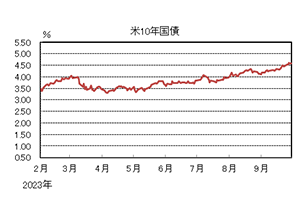

国内債券

9月の国内債券市場

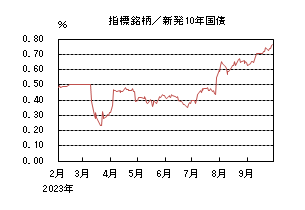

9月の国内長期金利は、日銀による政策修正観測や米国長期金利の上昇などを受けて、上昇圧力がかかる展開が続き、月末は0.765%で終了した。

国内長期金利は、前半、植田日銀総裁のインタビュー記事を受けて、日銀によるマイナス金利政策の早期解除への警戒感が高まったことや、米国長期金利が上昇基調で推移したことなどから、0.7%台まで上昇した。後半、21日、22日に開催された日銀金融政策決定会合では、現行の金融緩和策の維持が決定されたものの、相場への影響は限定的であった。その後も、米国長期金利の上昇が一段と進むなか、国内長期金利は2013年9月以来の高水準を更新し、月末は0.765%で終了した。

イールドカーブについては、長期ゾーン中心に金利が上昇する一方で、超長期ゾーン内では、30年超ゾーンが堅調に推移したことから、ベアフラット化した。信用スプレッドは、小幅に拡大した。

10月の国内債券市場

10月の債券市場は、上昇すると予想する。国内の物価上昇の高まりや日銀による政策修正観測などが金利の上昇要因となるだろう。但し、日銀による国債買い入れによって、過度な金利上昇は抑制されよう。10月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>9月の日銀金融政策決定会合後も、マイナス金利政策の早期解除への警戒感は根強いままである。次回の10月会合では、特に展望レポートにおける24年度・25年度の物価見通しが上方修正されるか、フォワードガイダンスの修正が実施されるかなど、金融政策の正常化に向けた動向が注目されることから、会合に向けては、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>FRB(連邦準備理事会)は、9月FOMC(連邦公開市場委員会)において、政策金利の据え置きを決定した一方で、年内の追加利上げの可能性を示唆した。米国経済が底堅く推移するなか、今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果次第では、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向>10月の国債入札スケジュールとしては、10年債(3日)、30年債(5日)、20年債(17日)が予定されている。長期、超長期の金利水準は切り上がってはいるものの、日銀による政策修正観測が燻るなか、それぞれの入札において、投資家需要が確認できるかが注目であり、入札結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

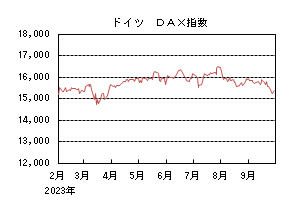

国内株式

9月の国内株式市場

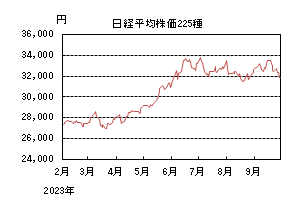

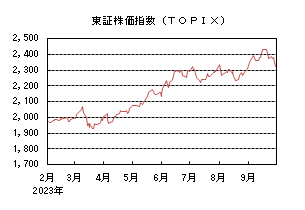

9月の株式市場は、米雇用関連指標の軟化から長期金利の先高観が後退したことに加え、中国の経済指標に好転の兆しが見えたことから中旬まで上昇したものの、下旬にかけてはFOMC(連邦公開市場委員会)で金融引き締めの長期化観測が強まったことから反落し、日経平均株価で2.34%の下落となった。

月初は、米国で雇用関連指標がコンセンサスを下回り、FRB(連邦準備理事会)による追加利上げに対する警戒感が後退するなか、中国の製造業PMI(購買担当者景気指数)が市場予想に反し改善したことから上昇した。中旬に入ると、中国による米社携帯端末の使用制限報道や植田日銀総裁の発言を受けた円高の進行で一時下落したものの、市場予想を上回る米中の経済指標が追い風となり、反発した。下旬には、FOMCで2024年以降の政策金利の見通しが引き上げられたことから、金融引き締めの長期化による米経済悪化への懸念が高まり、下落した。業種別には、鉱業、銀行、石油・石炭などが上昇し、精密、サービス、空運などが下落した。

10月の国内株式市場

中国経済は不動産市場を除き持ち直しの動きが見られる一方、欧米では高金利環境の継続から成長ペースが鈍化し、インフレ再加速への懸念も拭えない。初旬から本格化する小売企業の決算発表では、国内でのマイナスの実質賃金の影響から慎重な業績見通しを示す企業が多くなることが想定され、下落を予想する。

9月のFOMCの結果は、年内の再度の利上げに含みを持たせるものとなり、11月の次回会合に向け、株価は雇用・物価関連指標等を睨んだ神経質な展開となりそうだ。また、為替市場での円安傾向と共に、円金利の上昇トレンドも続いており、月末の日銀の金融政策決定会合を前に、これらの許容水準を巡る政府・日銀の動きや、市場での投機的な動きにも警戒が必要だろう。

10月は小売企業を中心に6-8月期決算の発表時期となり、下旬には輸出関連企業を中心に7-9月期の決算発表が始まる。インバウンド需要は引き続き堅調で、小売企業の決算では概ね良好な結果を予想するものの、実質賃金がマイナスで推移するなか、企業側が通期の業績見通しを引き上げる動きは限られそうだ。一方、輸出関連企業においては、足元の円安傾向から通期見通しを引き上げる動きが期待できる。高金利環境の継続により欧米の景気見通しに不透明感は増しているものの、中国経済に回復の兆しが見られ、半導体などの一部製造業では、コロナ禍での特需への対応で積み上がった在庫が大幅な生産調整により減少に転じている。今期大幅な減益に陥る企業でも、今後稼働の正常化が進むことで、来期にかけては増益が期待できるだろう。

足元で原油価格が上昇していることに加え、米国では自動車業界で労働争議が生じている。いずれの動きも物価の上昇圧力となることから、今後、物価指標が再加速し、より高い金利環境の継続により、景気下押し圧力が一段と大きくなる可能性には留意が必要だろう。

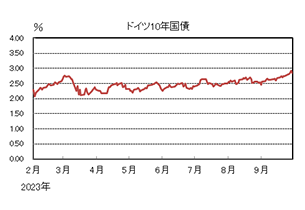

外国債券

9月の米国債券市場

9月の米国の長期金利は、原油価格が上昇したことや、米国経済の堅調さが意識されたことに加え、FRB(連邦準備理事会)が高水準の政策金利をより長く維持する意思を示したことなどから、上昇した。

前半、米雇用統計は強い結果ではなかったものの、サウジアラビアとロシアによる予想外の原油減産と輸出削減の延長から原油価格が大きく上昇したことや、社債発行が増加したことによる需給悪化懸念などから、上昇基調となった。その後は、米CPI(消費者物価指数)が予想を小幅に上回ったほか、米小売売上高で個人消費の堅調さが改めて意識されたことや、9月のFOMC(連邦公開市場委員会)でFRBが高水準の政策金利を長期間維持する姿勢を示したことから、さらに上昇し、一時4.6%台後半まで上昇した。月末にかけてはやや値を戻し、月末は4.5%台後半となった。

イールドカーブは、米国経済の底堅さが意識されるなかで、スティープ化した。

9月の欧州債券市場

9月の欧州(ドイツ)の長期金利は、ECB(欧州中央銀行)が利上げの終了を示唆したものの、原油価格の上昇や米国の長期金利が大きく上昇したことなどから、上昇圧力がかかった。

前半、一部の産油国が予想外に原油の減産を延長したことなどから、原油価格が大きく上昇したことで、欧州金利は上昇した。中旬に、ECBは0.25%の利上げを決定したが、十分に政策金利は抑制的な水準に達したとの認識を示したことで、やや伸び悩む場面もあった。しかし、後半にかけては、FRBが高水準の政策金利をより長く維持する意思を示したことなどから、米国の長期金利が大きく上昇すると、欧州金利にも上昇圧力がかかり、一時2.9%台後半まで上昇した。月末は2.8%台前半となった。

ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、ECBの量的引き締めの拡大への懸念や、イタリアの財政悪化懸念などから、拡大した。

10月の米国債券市場

10月の米国の長期金利は、FRBが追加利上げの可能性を示唆していることや、高水準の政策金利を長く維持する可能性があることは金利上昇要因となるものの、金融引き締めに伴う景気抑制効果などにより、金利は小幅な上昇にとどまると予想する。

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は、ECBの政策金利は高水準が継続することが予想されるものの、金融引き締めに伴う景気悪化懸念や、中国経済の低迷が重石となり、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

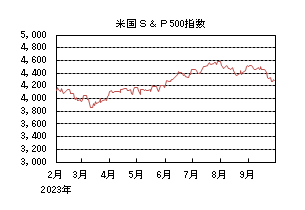

9月の米国株式市場

9月の米国株式市場は、S&P500指数で4.87%の下落となった。原油価格の上昇によるインフレ再燃が懸念されたことに加え、FOMC(連邦公開市場委員会)では、金融引き締めの長期化が示唆され、長期金利が急上昇したことが嫌気された。また、政府機関の閉鎖や長期化するUAW(全米自動車労組)のストライキが経済に与える影響への懸念も、下落につながった。セクターでは、不動産、情報技術、資本財・サービスなどを中心にエネルギーを除く全てのセクターが下落した。

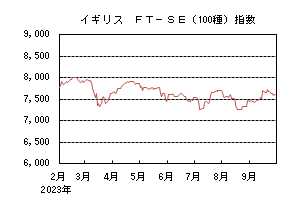

9月の欧州株式市場

9月の欧州株式市場は下落した。原油価格上昇によるインフレ再燃が懸念され、軟調な経済指標を背景に欧州経済がスタグフレーションに陥るとの見方が広がったほか、FRB(連邦準備理事会)による金融引き締めの長期化に対する警戒感が重石となった。国別では、ノルウェー、英国、オーストリアが上昇する一方、アイルランド、オランダ、ポルトガルなどが下落した。セクターでは、エネルギー、コミュニケーション・サービス、金融が上昇する一方、情報技術、一般消費財・サービス、公益などが下落した。

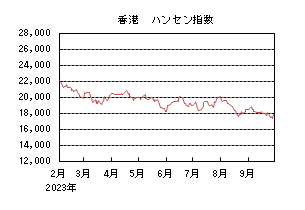

9月の香港株式市場

9月の香港株式市場は下落した。中国では、政府の不動産市場への支援策などが好感される局面があったものの、米国の長期金利上昇を背景とした人民元安やハイテク分野を巡る米中対立に対する懸念などが重石となった。

10月の米国株式市場

10月の米国株式市場は、小幅な上昇を予想する。米国経済の底堅さが継続するなか、原油価格の上昇などを背景に、金融引き締めの長期化観測による長期金利の高止まりが懸念される一方で、企業業績は改善が予想されており、小幅な上昇を予想する。

10月の欧州株式市場

10月の欧州株式市場は、小幅な上昇を予想する。ECB(欧州中央銀行)の金融引き締めにより域内経済は減速基調が続いているものの、中国景気の回復期待に加え、企業業績の改善やECBの利上げ打ち止め期待により、底堅い展開を予想する。

10月の香港株式市場

10月の香港株式市場は、一進一退の横ばいを予想する。中国当局は、緩和的な金融政策を継続しているほか、住宅購入の頭金要件の緩和や住宅ローン金利引き下げなどの不動産市場への支援策を打ち出し、景気の下支えを図っている。小売売上高や鉱工業生産などの一部の経済指標には改善の兆しが見られるものの、不動産市場の回復には時間を要することが予想され、一進一退の展開を予想する。

為替動向

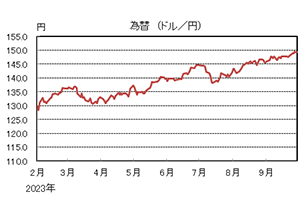

9月のドル/円相場

9月のドル/円相場は、日銀の金融緩和策が維持される一方、FRB(連邦準備理事会)が長期間にわたって高い政策金利を維持する姿勢を示し、日米の金利差が拡大したことなどから上昇した。

月初、弱い米雇用統計などを受けて、ドル/円相場は一時、144円台半ばまで下落する場面もあったが、米国の長期金利が上昇傾向となると徐々に円安ドル高基調となった。その後は、FRBが9月のFOMC(連邦公開市場委員会)において高水準の政策金利をより長く据え置く意思を示したことで、米国の長期金利が大きく上昇する一方、日銀は金融政策決定会合で金融緩和策の維持を決定したことから、日米の金利差が拡大し更に上昇した。下旬にかけて、政府・日銀による円買い介入が意識されるなか、一時149円台後半まで上昇したが、月末は149円台前半となった。

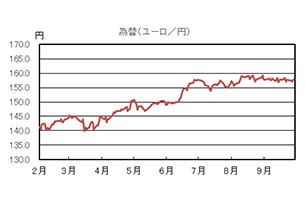

9月のユーロ/ドル相場

9月のユーロ/ドル相場は、欧州景気の弱さが意識されたことや、米国の長期金利が大きく上昇したことなどから下落し、月末は1.05ドル台後半となった。

9月のユーロ/円相場

9月のユーロ/円相場は、横ばいとなった。ドルに対して円・ユーロは下落したものの、下落幅が同程度となったためユーロは対円で横ばいとなり、月末は158円程度となった。

10月のドル/円相場

10月のドル/円相場は、米国景気が底堅く推移していることや、FRBが金融引き締めを継続する可能性を示唆していることはドルの上昇要因となるものの、米国の金融引き締めを受けた景気抑制効果や、日銀の政策修正への期待などから小幅な上昇にとどまると予想する。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、ECB(欧州中央銀行)の金融引き締めによる累積効果や、中国経済の低迷により、欧州景気の悪化が懸念されることからユーロは小幅下落すると予想する。

10月のユーロ/円相場

10月のユーロ/円相場は、小幅下落を予想する。ドルは円・ユーロに対して上昇するが、円に対する上昇幅の方が小さくなるため、ユーロ/円は下落を予想する。

虫眼鏡

『アロマテラピー』

アロマテラピーをご存知でしょうか。アロマテラピーとはアロマ(芳香)とテラピー(療法)を組み合わせた造語で、植物から抽出した精油を利用する自然療法です。精油とは植物の花、葉、果皮、果実、幹、根、種子、樹皮、樹脂等から抽出した100%天然素材の香り成分です。心地よい芳香で身体の不調を整えてストレスを抱える人を癒したり、化粧品に使用されたりして、美と健康に役立てられています。古来より人々は植物を薬草として食べる、塗る、嗅ぐなどして傷や病気を治すために利用してきました。また、古代エジプトでは宗教儀式の際に神殿で香りを焚いたり、ミイラ作りの防腐剤としても使われていました。日本で香りにまつわる最古の記述は日本書紀に記されたもので、595年、飛鳥時代のことです。平安時代には貴族たちにお香が楽しまれました。その後、室町時代には文化としての香道の基礎が築かれました。アロマテラピーが日本で本格的に広まったのは1980年代以降ですが、以前よりひのき風呂やいぐさ畳を住居に取り入れたり、柚子や菖蒲を湯船に浮かべるなど、植物の香りに親しんできました。近年、食品残渣から精油を抽出することを目指した取り組みが始まっています。柑橘類の皮など、食料を加工するときに発生する未利用の部分を精油にして化粧品の原料にするものです。捨てられるはずだった不用品に新たな価値を与え、廃棄物が資源として有効活用されることが期待されます。

精油はどのようにして身体に伝わるのでしょうか。そのメカニズムの一つ目は嗅覚を通して脳に伝わる経路です。においのセンサーは鼻にありますが、においの情報は電気信号に変換されて脳に送られます。脳に伝わるルートでは、好き嫌いなどの感情に影響する偏桃体、味覚など他の感覚と統合する前頭葉、記憶が引き出される海馬からの情報も入り、これらの情報が結びついてにおいが認識されます。草のにおいを嗅いで、小学生時代の夏休みの記憶が一瞬で蘇ることがあります。視覚や聴覚、触覚などは多くの神経を経由して脳の中枢に到達しますが、においの情報は脳に伝わるまでのスピードが速いので感情や記憶への働き掛けが速いのです。

二つ目として、皮膚から吸収される経路もあります。分子が小さく皮膚になじみやすい精油は植物油で薄めて皮膚に塗ると浸透しやすい性質があります。筋肉をリラックスさせたり、美肌効果やニキビへの作用の研究も進んでいます。

次にアロマテラピーの利用方法を紹介します。

①「芳香浴」精油を拡散する方法です。コットンやティッシュペーパー、アロマストーンに垂らします。また、ディフューザーと呼ばれる芳香拡散器を使用したり、アロマスプレーを作る方法もあります。②「沐浴」浴槽や洗面器のお湯に精油を入れる方法です。全身浴や手足の部分浴による温熱効果にアロマによるリラックス効果も併せて期待できます。③「吸入法」香りを口や鼻から吸い込む方法です。熱湯に精油を入れ、蒸気とともに香りを吸い込むことで、呼吸器の不調をやわらげます。粘膜に刺激がある精油もあるので、目を閉じて行います。④「マッサージ」トリートメントオイルで肌をケアする方法です。注意点として、精油の原液を直接に皮膚へつけてはいけませんので、植物油で薄めてトリートメントオイルを作ります。また、精油は引火性があるので、近くに火がある場所での取り扱いには注意が必要です。肌にのばすことで保湿、血行促進、引き締め、新陳代謝の活性化、日焼けした肌への鎮静効果等が期待できます。しかし、柑橘系の一部の精油(ベルガモット、グレープフルーツ他)には紫外線の刺激で肌に炎症や色素沈着を起こす光毒性の性質があるので、マッサージ後には紫外線に当たらないようにします。外出直前の使用は避けましょう。

最後に三種類の精油を紹介します。①「ラベンダー」いくつか種類がありますが、中でも真正ラベンダーはリラックス効果が高く気分を安定させるので、穏やかに眠りにつきたいときにおすすめです。鎮痛効果にもすぐれているので、日焼けやかゆみなどの皮膚の炎症、頭痛、肩こりをやわらげてくれるでしょう。②「ベルガモット」ミカン科の低木で、アールグレイ紅茶の香りづけとしても知られています。神経の緊張を緩和し、不安をやわらげて気持ちを明るくしてくれます。抗菌作用により感染対策にも役立ちます。胃腸の調子を整える成分が含まれているので、ストレスによる便秘や食欲不振にも効果的です。③「サンダルウッド」日本では白檀(ビャクダン)とも呼ばれ、仏壇・仏具の材料になったり、お香に使われています。心を鎮めて穏やかにする作用があります。咳や喉の痛みによいとされ、古くから活用されてきたほか、乾燥肌の保湿にも向いており、化粧品にも使われています。

そのときの体調や気分にもよりますが、アロマテラピーは自分にとっての好みの精油を見つけることから始まります。勉強するときに集中力を高めたり、一息つくときにリフレッシュしたり、さまざまな場面で香りは力になってくれます。心地よいと感じる香りがきっと見つかりますので、いろいろと試してみてください。