2023年11月-Vol.330

まとめ

今月のポイント

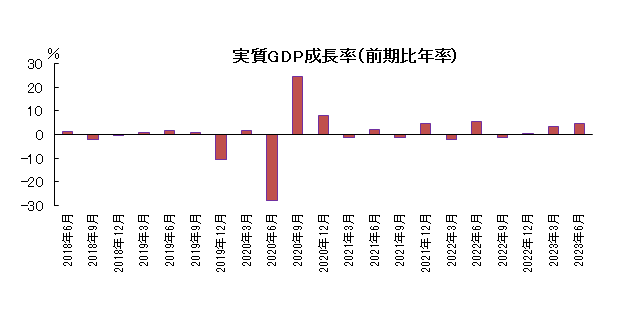

15日に7-9月期GDPが発表されます。4-6月期は前期比年率+4.8%と1‐3月期の+3.2%を上回る高い伸びとなりましたが、今回は小幅なマイナスが予想されています。内需が伸び悩む中、前期に大きくプラスに寄与した外需において、輸入が輸出の伸びを上回り、今期はマイナス寄与が見込まれているためです。10‐12月期以降は小幅な伸びが続くとみられ、日本経済の低成長からの脱却には時間がかかりそうです。

市場動向

| 国内債券 | 10年国債利回りは、国内の物価上昇の高まりや日銀による政策修正観測などから、上昇すると予想する。 |

|---|---|

| 国内株式 | 上旬に集中する7-9月期決算では、為替レートが各社の想定を上回る円安水準で推移していることから、輸出関連企業の業績上方修正が期待でき、上昇を予想する。 |

| 外国債券 | <米国>長期金利の急激な上昇に伴う景気抑制効果は金利低下要因となるものの、FRB(連邦準備理事会)が追加利上げの可能性を示唆していることや、米国の財政悪化への懸念などが上昇要因となり、金利は小幅な上昇を予想する。 <欧州>米国の長期金利の上昇などから欧州の長期金利にも上昇圧力がかかるものの、金融引き締めに伴う景気悪化懸念などが重石となり、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>金融引き締めの長期化観測や中東情勢の悪化による原油価格の上昇などが懸念されるものの、米国経済は底堅さを維持していることに加え、企業業績の改善期待が支えとなり底堅い展開を予想する。 <欧州>域内経済は減速基調が継続していることや、中東情勢の悪化懸念などが重石となるものの、中国経済の回復や企業業績の改善期待により底堅い展開を予想する。 |

| 為替市場 | FRBが金融引き締めを継続する可能性を示唆していることはドルの上昇要因となるものの、金融環境の急激な引き締まりを受けた景気抑制効果や、日銀の政策修正への期待などから、対円で小幅下落を予想する。米国の財政悪化懸念などが意識されるものの、ECB(欧州中央銀行)の金融引き締めに伴う欧州景気の悪化懸念はユーロの下落要因となり、対ドルで小幅下落すると予想する。 |

ポイント

15日に7-9月期GDPが発表されます。4-6月期は前期比年率+4.8%と1‐3月期の+3.2%を上回る高い伸びとなりましたが、今回は小幅なマイナスが予想されています。内需が伸び悩む中、前期に大きくプラスに寄与した外需において、輸入が輸出の伸びを上回り、今期はマイナス寄与が見込まれているためです。10‐12月期以降は小幅な伸びが続くとみられ、日本経済の低成長からの脱却には時間がかかりそうです。

今月の主なポイント

| 11/9 | (日)日銀「主な意見」 ・・・10月のイールドカーブ・コントロール運用再柔軟化時の意見 |

| 11/15 | (日)7-9月期GDP・・・上記参照 |

| 11/17 | (米)暫定予算期限・・・延長されなければ政府機関閉鎖の可能性 |

| 11/24 | (日)10月全国CPI・・・低下基調が続くか |

出所:内閣府

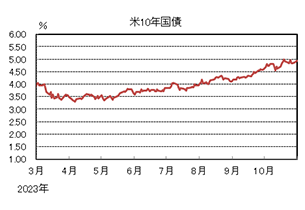

国内債券

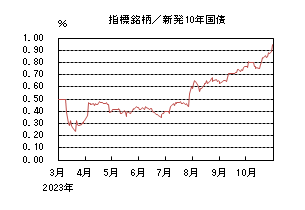

10月の国内債券市場

10月の国内長期金利は、米国長期金利の上昇や、日銀によるイールドカーブ・コントロールの運用の再柔軟化などを受けて大幅に上昇し、月末は0.950%で終了した。

国内長期金利は、月初、9月開催の日銀金融政策決定会合における「主な意見」などを受けて、政策修正観測が高まったことなどから、0.80%台まで上昇した。その後は、中東情勢の緊迫化などを受けて、一時0.745%まで低下する場面もあったものの、米国長期金利の大幅上昇や、日銀によるイールドカーブ・コントロールの再修正観測などから、上昇基調で推移した。そして、30日-31日に開催された日銀金融政策決定会合では、イールドカーブ・コントロールの運用の再柔軟化が決定されたことから大幅に上昇し、月末は0.950%で終了した。

イールドカーブについては、日銀による政策修正などを受けて、長期・超長期ゾーン中心に金利が大幅に上昇し、スティープ化した。信用スプレッドは、小幅に拡大した。

11月の国内債券市場

11月の債券市場は、上昇すると予想する。国内の物価上昇の高まりや日銀による政策修正観測などが金利の上昇要因となるだろう。但し、日銀による国債買い入れによって、過度な金利上昇は抑制されよう。11月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>10月会合では、これまで原則として毎営業日実施してきた連続指し値オペを廃止し、長期金利の1.0%超えを容認する姿勢が示された。また、同時に公表された展望レポートにおいて、物価見通しが上方修正されるなど、物価目標の達成に近づきつつある。今後、これら日銀による一連の動向を踏まえ、早期のマイナス金利政策の解除など金融政策の正常化がより意識され、金利上昇余地を試す展開になりやすいと予想する。

②<米国金利の動向>11月FOMC(連邦公開市場委員会)では、9月同様に政策金利の据え置きが予想される一方で、データ次第では、年内の追加利上げの可能性も残されている。米国経済が底堅く推移するなか、今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向> 11月の国債入札スケジュールとしては、10年債(2日)、30年債(9日)、20年債(21日)、40年債(28日)が予定されている。10月に実施された30年債入札や20年債入札が低調な結果となったことから、まずは今月最初の超長期債入札として9日に実施される30年債入札において、投資家需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

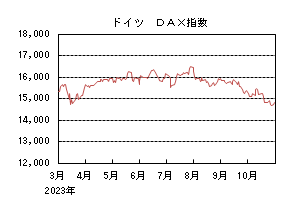

国内株式

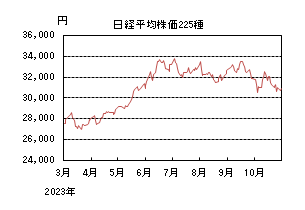

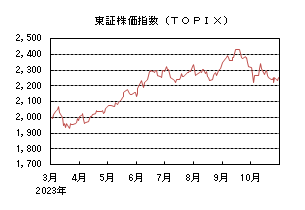

10月の国内株式市場

10月の株式市場は、堅調な米経済指標を受けた長期金利の上昇や中東情勢悪化による地政学リスクから軟調に推移し、中旬には好調な国内小売企業の決算や海外半導体関連企業の決算を受けた半導体市況底入れへの期待から一時反発したものの、日経平均株価で3.14%の下落となった。

初旬は、月初に日銀短観で景況感の改善が示されたものの、堅調な米雇用関連指標を受け長期金利が上昇し、大幅に下落した。中旬には、中国で国債追加発行の検討が報じられるなど景気回復への期待が高まり、好調な小売企業や海外半導体関連企業の決算を受け一時反発したものの、米長期金利の一段の上昇により下落に転じた。下旬にかけては、決算発表を受けた米IT大手企業の株価下落や中東情勢の緊迫化、日銀の金融政策修正への警戒などが重なり、上値の重い展開が続いた。業種別には、食料品、パルプ・紙、銀行などが上昇し、医薬品、鉄鋼、機械などが下落した。

11月の国内株式市場

中国経済は不動産市場を除き持ち直しの動きが見られる反面、欧米では高金利環境の継続から成長ペースの鈍化が見込まれる。上旬に集中する7-9月期決算では、為替レートが各社の想定を上回る円安水準で推移していることから、輸出関連企業の業績上方修正が期待でき、中東情勢悪化によるインフレ再燃への懸念は残るものの、上昇を予想する。

米国経済は、住宅関連指標が底打ちの兆しを見せるなど、引き続き底堅く推移しているが、長期金利の高止まりによる景気後退リスクに加え、中東情勢の一段の悪化や米政府予算案を巡る連邦議会の混乱の可能性など、懸念される事柄が多い。また、10月末の日銀の金融政策決定会合ではイールドカーブ・コントロールの運用の再柔軟化が発表され、為替市場の動向と共に、金融当局の動きを巡る投機的な動きには警戒が必要だろう。

7-9月期の決算発表が10月下旬から始まり、大多数の企業が11月上旬までの発表を予定している。これまでのところ、内需関連企業は、活発な国内の設備投資や高額品消費の恩恵を受ける業態を中心に堅調な業績を維持している。外需関連企業については、特に中国の売上が大きい電機・産業用機器や化学品関連企業などが低調な需要から期待を下回る結果となっているものの、中国経済に関しては、一部経済指標で底打ちの兆しがあることから、徐々に回復することを想定する。また、輸送用機器など輸出関連企業では、引き続き円安による業績の上方修正が期待でき、大幅な生産調整を続ける半導体関連企業についても、来期にかけては稼働の正常化が進み、業績は改善に向かうだろう。

来期の業績見通しについては、輸出関連企業で円安による収益の底上げがなくなることに加え、負債コストの上昇が企業収益への下押し圧力となりそうだ。企業には、上昇する負債コストに見合う収益力が求められることから、収益性によって事業を選別する動きが活発化する可能性があるだろう。

外国債券

10月の米国債券市場

10月の米国の長期金利は、堅調な米国の経済指標や需給悪化懸念などから上昇した。

前半、中東情勢が緊迫化するなか、リスク回避姿勢が高まり金利は低下する場面もあったが、底堅い経済指標や中旬に発表された米CPI(消費者物価指数)で、サービス価格が上昇するなどインフレの高止まりを示唆する面もあったことに加え、長期・超長期ゾーンを中心とした低調な国債入札や発行増額による需給悪化懸念から上昇基調となり、下旬に一時2007年以来約16年ぶりに5.0%台前半まで上昇した。月末にかけてはやや値を戻し、月末は4.9%台前半となった。

イールドカーブは、米国経済の底堅さが意識されたことや、長期・超長期ゾーンの需給悪化が懸念されたことから、スティープ化した。

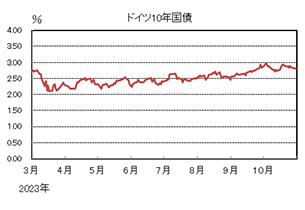

10月の欧州債券市場

10月の欧州(ドイツ)の長期金利は、欧州の景気減速への懸念や、インフレへの警戒感が後退したことなどから、低下した。

前半、米国の長期金利が大きく上昇したことなどから欧州の長期金利にも上昇圧力がかかり、一時2011年以来約12年ぶりに3.0%台前半まで上昇する場面もあったが、下旬にECB(欧州中央銀行)が政策金利の維持を決定するとともに、声明文でインフレへの警戒を後退させたことなどから、徐々に上げ幅を縮小した。月末にかけては、ユーロ圏のGDPが前期比でマイナス成長となるなど欧州景気の減速懸念などから低下し、月末は2.8%台前半となった。

ドイツ国債のイールドカーブは、スティープ化した。周辺国国債とドイツ国債の利回り差は、ECBが量的引き締め拡大の検討を開始していないと言及したことなどから、縮小した。

11月の米国債券市場

11月の米国の長期金利は、長期金利の急激な上昇に伴う景気抑制効果は金利低下要因となるものの、FRB(連邦準備理事会)が追加利上げの可能性を示唆していることや、米国の財政悪化への懸念などが上昇要因となり、小幅な上昇を予想する。中東情勢の緊迫化や、米国の政府機関閉鎖等には注意が必要である。

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は、米国の長期金利の上昇などから欧州の長期金利にも上昇圧力がかかるものの、金融引き締めに伴う景気悪化懸念などが重石となり、横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

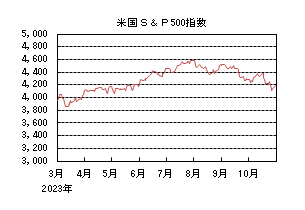

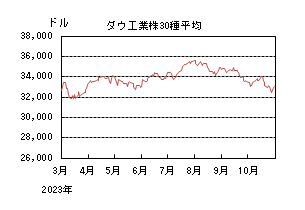

10月の米国株式市場

10月の米国株式市場は、S&P500指数で2.20%の下落となった。7-9月期の決算発表は堅調な結果で推移しているものの、中東情勢の緊迫化によるリスク回避の動きが進んだほか、市場予想を上回る小売売上高や住宅関連指標などを背景に、FRB(連邦準備理事会)が高水準の政策金利をより長期間維持するとの見方が強まり、長期金利が一段高となったことが嫌気された。セクターでは、エネルギー、一般消費財・サービス、ヘルスケアなどを中心に公益を除く全てのセクターが下落した。

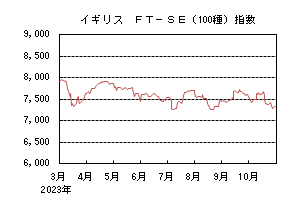

10月の欧州株式市場

10月の欧州株式市場は下落した。中東情勢の緊迫化や欧米の金利上昇が嫌気されたほか、市場予想を下回るユーロ圏のPMI(購買担当者景気指数)を背景に、景気悪化懸念が強まったことが重石となった。国別では、ポルトガル、デンマークが上昇する一方、アイルランド、スイス、スペインなどが下落した。セクターでは、ヘルスケア、一般消費財・サービス、資本財・サービスなどを中心に公益を除く全てのセクターが下落した。

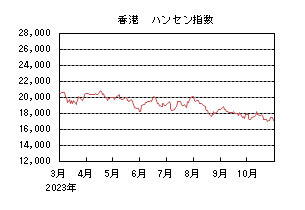

10月の香港株式市場

10月の香港株式市場は下落した。前半は中国政府による政策期待などから上昇する局面が見られたものの、その後は、低迷する不動産市場に対する先行き不透明感に加え、米国の長期金利上昇やハイテク分野を巡る米中対立の悪化懸念、中東情勢の緊迫化などが重石となり、下落した。

11月の米国株式市場

11月の米国株式市場は、小幅な上昇を予想する。金融引き締めの長期化観測や中東情勢の悪化による原油価格の上昇などが懸念されるものの、米国経済は底堅さを維持していることに加え、企業業績の改善期待が支えとなり底堅い展開を予想する。

11月の欧州株式市場

11月の欧州株式市場は、小幅な上昇を予想する。ECB(欧州中央銀行)の金融引き締めにより、域内経済は減速基調が継続していることや、中東情勢の悪化懸念などが重石となるものの、中国経済の回復や企業業績の改善期待により底堅い展開を予想する。

11月の香港株式市場

11月の香港株式市場は、一進一退の横ばいを予想する。中国では、生産や消費などの一部の経済指標に改善が見られるほか、追加の財政政策による景気の下支えが期待されるものの、不動産市場の低迷が景気回復の重石となるなか、米国の金融引き締めの長期化観測などから、上値の重い展開を予想する。

為替動向

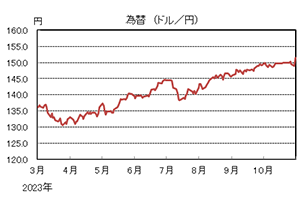

10月のドル/円相場

10月のドル/円相場は、日銀の金融政策の不透明感などから、150円程度で膠着が続いたあと、月末に日銀が金融緩和策を一部修正したが、期待されていたよりも小幅な修正であったことなどから、上昇した。

上旬、150円前後で為替介入が行われるとの見方や、中東情勢が緊迫化したことなどから円高に振れる場面もあったが、すぐに値を戻し150円を挟んで小幅な値動きが続いた。下旬、米国の長期金利が一時5.0%を超えて上昇し、日米の金利差が拡大する場面もあったが、米国の財政悪化が意識されたことや根強い介入への警戒などから、150円を大きく超えて上昇する展開にはならなかった。月末、日銀が金融緩和策を一部修正したが、事前の予想よりも小幅な修正となったことなどから、150円を超えて円安ドル高が進み、月末は151円台前半まで上昇した。

10月のユーロ/ドル相場

10月のユーロ/ドル相場は、欧州景気の弱さが意識されたことなどから下落し、月末は1.05ドル台後半となった。

10月のユーロ/円相場

10月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円・ユーロは下落したものの、円の下落幅が大きくなったためユーロ高円安となり、月末は160円台前半となった。

11月のドル/円相場

11月のドル/円相場は、FRB(連邦準備理事会)が金融引き締めを継続する可能性を示唆していることはドルの上昇要因となるものの、金融環境の急激な引き締まりを受けた景気抑制効果や、日銀の政策修正への期待などから、小幅下落を予想する。

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、米国の財政悪化懸念などが意識されるものの、ECB(欧州中央銀行)の金融引き締めに伴う欧州景気の悪化懸念はユーロの下落要因となり、ユーロは小幅下落すると予想する。

11月のユーロ/円相場

11月のユーロ/円相場は、下落を予想する。ドルは円に対して下落するが、ユーロに対して上昇となるため、ユーロ/円は下落を予想する。

虫眼鏡

『昔好きだったコト』

小さい頃、走るのが大好きな少年でした。

小学生時代は疲れ知らずだったこともあり、休み時間になれば「鬼ごっこ」をしようと周りに声をかけ、毎日風のように駆け抜けていたのを今でも思い出します。そんな生活をしていたからか、クラスの中でも足が速かったようで、幸運にも小学校の運動会ではリレーの代表に選ばれ続け、「足が速い」ということが一つのアイデンティティになっていたような気もします。中学校にあがっても、陸上部には入らなかったものの、しばらくの間は休み時間になると「鬼ごっこ」を続けたりしていて。

しかし、社会人になるとともに、忙しさを理由に少しずつ運動をしなくなり、いつしか走ること自体が億劫になり、ジム通いもしなくなってしまい、仕事に没頭する毎日。

そんな私ですが、先日、縁あってマラソン大会に出場することになりました。リレー形式で行われ、走る距離は1人当たり約4km。自信はありませんでしたが、4㎞くらいならばなんとかなるだろうと快諾。しかし、重い腰を上げ、久しぶりにジムに行って走ってみると、なんと4㎞どころか3kmも走れません。あんなに走るのが大好きだったのに、疲労で足は上がらず、息も苦しい。しまいには早く終わらないかな、と走りながらランニングマシーンの走行距離数とにらめっこをしてしまう始末。なんでこんなに走れないんだろうと、ふと自分の姿を鏡で見てびっくり!太ももが・・・細い!!走ることはしなくても、時間がある際にはなるべく歩くようにすることで筋肉を維持しているつもりが、残念ながら維持できていなかったようです。

ところで、ジムに行くと運動している人の多さに驚きますが、大人はどれくらい運動をしているものなのでしょうか?気になって調べてみると、スポーツ庁が発表している令和4年度「スポーツの実施状況等に関する世論調査」によれば、週に1度以上運動・スポーツをしている20歳以上の平均は52.3%となっています。もしかして大人になっても運動するのが当たり前なのだろうか?と数値を見た瞬間に焦りましたが、どうやらウォーキングが含まれているようであり、私も運動・スポーツをしている側に入れているようで一安心。次に、今年度から集計が開始された、1日30分以上の軽く汗をかく運動を1年以上継続して週2日以上実施している割合を見てみると、20歳以上平均で27.2%と、先ほどのデータからは大きく下がりますが、4人に1人は運動習慣がある、と考えると個人的には驚きです。

話は戻りますが、弱音を吐きながらも仕事終わりにランニングを続け、迎えたマラソン大会当日。あいにくの雨で今日は中止かなと思ったりしましたが、幸か不幸か中止にはならずに、大会は実施されました。ドキドキしながら出番を待ち、いざ自分の順番がきて、たすきを受け取り、走り始めてびっくり!足が軽いのです。「あ、この感覚は。。。!」長らく忘れていた、昔の自分が感じていた感覚でした。とはいえその感覚も長くは続かず、終盤はヘトヘトになってしまいましたが、練習の甲斐あって走りきることができました。無事に走りきれたことはもちろんとても嬉しかったですが、それよりも、昔走っていたころの感覚を思い出すことができたのはとても貴重な体験だったと思います。

皆さまも、お忙しい日々を過ごされているかとは思いますが、昔好きだったコト、モノを振り返ってみるのはいかがでしょう?昔の心をちょっとだけ思い出せるかもしれません。

【参考】スポーツ庁 令和4年度「スポーツの実施状況等に関する世論調査」