2023年12月-Vol.331

まとめ

今月のポイント

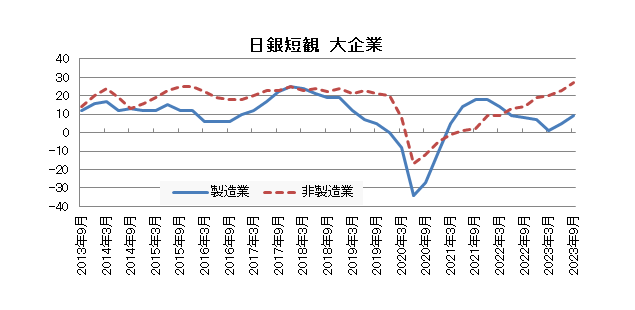

今月13日に日銀短観が発表されます。前回の9月調査では、大企業・製造業の業況判断指数がプラス9と前回を4ポイント上回り、2四半期連続の改善、大企業・非製造業はプラス27と前回を4ポイント上回り、6四半期連続の改善で、1991年11月以来約32年ぶりの高い水準となりました。非製造業では経済正常化やインバウンド消費の回復などにより景況感が大きく改善しています。前回調査以降、さらに円安が進みましたが、製造業の景況感の改善が続くか注目されます。

市場動向

| 国内債券 | 10年国債利回りは、国内の物価上昇の高まりや日銀による政策修正観測などから、上昇すると予想する。 |

|---|---|

| 国内株式 | 来期企業業績は増益が見込まれ、欧米中銀の利上げサイクル停止への期待も株価の支えとなることから、小幅な上昇を予想する。 |

| 外国債券 | <米国>米国の財政悪化への懸念は金利上昇要因となるものの、長期金利の急激な上昇に伴う景気抑制効果が金利低下要因になることなどから、金利は横ばい推移を予想する。 <欧州>金融引き締めに伴う景気悪化が懸念されるものの、ECBは高水準の政策金利を当面維持することが予想されることなどから、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>インフレの鈍化により利上げ停止が期待され、企業業績の増益見通しが支えとなるものの、短期的な過熱感もあり、一進一退の展開を予想する。 <欧州>ECBの金融引き締めにより域内経済は減速基調が継続しているものの、中国経済の回復や企業業績の改善期待により底堅い展開を予想する。 |

| 為替市場 | FRBが高水準の政策金利を継続する意思を示唆しているものの、金融環境の急激な引き締まりを受けた景気抑制効果や、日銀の政策修正への期待などから、ドルは対円で小幅下落を予想する。FRBの利上げ終了観測の高まりはドルの下落要因となる一方、ECBの金融引き締めに伴う欧州景気の悪化懸念はユーロの下落要因となり、ユーロは対ドルで横ばいで推移すると予想する。 |

ポイント

今月13日に日銀短観が発表されます。前回の9月調査では、大企業・製造業の業況判断指数がプラス9と前回を4ポイント上回り、2四半期連続の改善、大企業・非製造業はプラス27と前回を4ポイント上回り、6四半期連続の改善で、1991年11月以来約32年ぶりの高い水準となりました。非製造業では経済正常化やインバウンド消費の回復などにより景況感が大きく改善しています。前回調査以降、さらに円安が進みましたが、製造業の景況感の改善が続くか注目されます。

今月の主なポイント

| 12/12 | (米)FOMC(連邦公開市場委員会)・(13日まで) ・・・現状維持が見込まれる |

| 12/13 | (日)日銀短観・・・上記参照 |

| 12/14 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 12/18 | (日)日銀金融政策決定会合(19日まで)・・・現状維持が見込まれる |

出所:日本銀行

国内債券

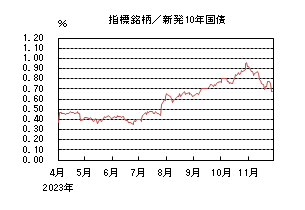

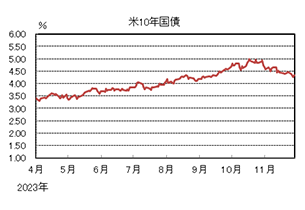

11月の国内債券市場

11月の国内長期金利は、米国長期金利の大幅低下などを受けて、大きく低下し、月末は0.670%で終了した。

国内長期金利は、月初、日銀によるイールドカーブ・コントロールの運用の再柔軟化を受けて、一時0.970%まで上昇した後、10年債入札が順調な結果となったことなどから、低下した。その後は、米国長期金利が低下基調で推移するなか、0.60%台まで低下したものの、日銀が長期ゾーンに加えて、超長期ゾーンの国債買い入れ額を減額したことから、再び0.70%台まで上昇した。月末にかけては、米国長期金利が4.2%台まで一段と低下したことや、警戒されていた日銀による再度の国債買い入れ額の減額が見送られたことなどから、一時0.635%まで低下する場面もあったものの、その後は、やや低下幅を縮小し、0.670%で終了した。

イールドカーブについては、米国金利の低下などを受けて、長期・超長期ゾーン中心に金利が大幅に低下し、フラット化した。信用スプレッドは、小幅に拡大した。

12月の国内債券市場

12月の債券市場は、上昇すると予想する。国内の物価上昇の高まりや日銀による政策修正観測などが金利の上昇要因となるだろう。但し、日銀による国債買い入れによって、過度な金利上昇は抑制されよう。12月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>12月18~19日開催の日銀金融政策決定会合では、追加の政策修正は予想されていないものの、マイナス金利政策の解除観測は燻っている。11月、植田日銀総裁は、参議院予算委員会などにおいて、物価目標の実現を十分な確度で見通せる状況には至っていない、といった認識を示しており、会合後の会見では、この認識に変化が生じているかという点に特に注目が集まろう。

②<米国金利の動向>12月FOMC(連邦公開市場委員会)では、11月同様に政策金利の据え置きが予想されており、また市場では早期の利下げ観測も高まりつつある。今後発表される雇用統計やCPIなどの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向> 12月の国債入札スケジュールとしては、10年債(5日)、30年債(7日)、20年債(14日)が予定されている。長期、超長期の金利水準が大きく切り下がるなか、特に今月最初の超長期債入札として7日に実施される30年債入札において、投資家需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

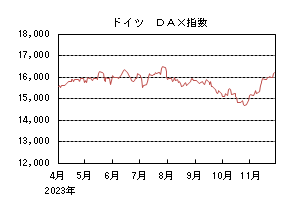

国内株式

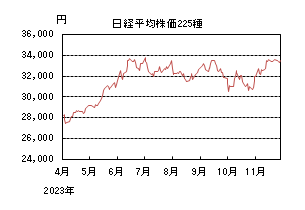

11月の国内株式市場

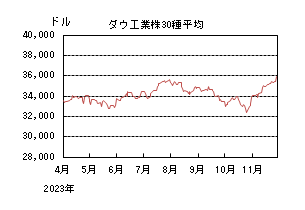

11月の株式市場は、上場企業の4-9月期決算発表で中国の需要の弱さが改めて意識されたものの、半導体関連企業が在庫調整を終えつつあるという見方が安心感につながった。市場予想を下回る米雇用関連指標により米長期金利が低下したことから、日経平均株価で8.52%の上昇となった。

月初は、FOMC(連邦公開市場委員会)後に米長期金利が低下するなか、輸出関連企業の相次ぐ業績上方修正で大幅に上昇し、その後は中国の貿易統計で輸出の減少傾向が続いたことなどが上値を抑えた。中旬にかけては半導体や電子部品の在庫調整が最悪期を脱したとの見方から輸出関連セクターを中心に上昇したものの、下旬は決算発表を受けた米IT大手企業の株価下落や日経平均株価の高値警戒感などから上値が重く、円高への警戒から一進一退の展開となった。業種別には、精密、電機、サービスなどが上昇し、パルプ・紙、鉱業、銀行などが下落した。

12月の国内株式市場

欧米経済は高金利環境の継続から減速感が見られるものの、中国では不動産市場を除き、持ち直しの動きが見られる。来期の企業業績は増益が見込まれており、欧米中央銀行の利上げサイクル停止への期待も株価の支えとなることから、小幅な上昇を予想する。

欧米経済の減速は続くが、中東情勢の一段の緊迫化は見られない。日米欧の金融政策決定会合では、いずれも政策金利が据え置かれる見通しとなっており、経済指標が悪化するなかで株価を支える要因となりそうだ。中国についても経済指標の一部に底打ちの兆しが見られ、見通しは徐々に改善に向かうだろう。

4-9月期の決算発表では、サプライチェーンの回復や円安効果から輸送用機器セクターを中心に通期会社計画を大幅に引き上げる動きが見られ、下期も保守的な為替レート前提などから会社計画に対し業績の上振れ期待は残る。また、大幅な生産調整を続けていた半導体関連企業も在庫削減が進み、来期にかけては稼働の正常化から業績は改善に向かうだろう。中国経済の影響を大きく受ける電機・産業用機器や化学品関連企業などは上期低調な業績となったものの、中国経済は当局の政策効果などから一部経済指標で底打ちの兆しがあり、これら企業の業績も早晩底を打つことを想定する。内需関連ではインバウンド需要が引き続き伸びており、国内の設備投資拡大の恩恵を受ける企業や、円金利上昇に伴い利ざやが拡大する銀行・保険業なども来期にかけて業績の伸びが期待できる。

輸送用機器セクターは今期円安効果で大幅増益が予想されるものの、来期は同様の効果を期待できない。また、円金利の上昇は有利子負債を多く抱える企業の収益を圧迫し、欧米経済が減速するなか、今後の事業環境はより厳しいものになることも想定される。来期に向けては、このような環境の変化を踏まえた銘柄選別が重要になるだろう。

外国債券

11月の米国債券市場

11月の米国の長期金利は、需給悪化懸念の後退、弱い経済指標、FRB(連邦準備理事会)高官の発言を受けた早期の利下げ期待の高まりなどから、低下した。

前半、米国債の四半期定例入札の規模が市場予想を下回り、需給悪化懸念が後退したことで、金利は大きく低下した。その後、雇用統計が弱い結果になったほか、中旬に発表されたCPI(消費者物価指数)も予想を下回ったことで、低下幅が拡大した。中旬、連邦政府の暫定予算を巡って、警戒されていた政府機関の閉鎖が回避され、米国債の格下げ懸念が後退したことも金利低下材料となった。後半にかけては、FRB高官がインフレの低下に伴う利下げの可能性に言及したことにより早期の利下げ期待が高まったことで、金利低下が継続し、一時4.2%台半ばまで低下した場面もあったが、その後やや値を戻し、月末は4.3%台前半となった。

イールドカーブは、米国経済の減速が意識されたことや、長期・超長期ゾーンの需給悪化懸念が後退したことから、フラット化した。

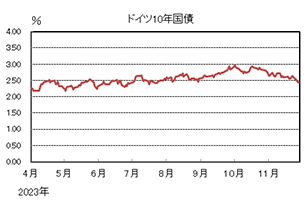

11月の欧州債券市場

11月の欧州(ドイツ)の長期金利は、欧州の景気減速への懸念や、インフレへの警戒感が後退したことなどから低下した。

前半、米国の長期金利が大きく低下したことなどから欧州の長期金利にも低下圧力がかかった。引き続きドイツなどを中心に景気後退が懸念されるなか、インフレへの警戒感が後退したことなどから、金利は低下余地を探る展開となった。月末は2.4%台半ばとなった。

ドイツ国債のイールドカーブは、フラット化した。周辺国国債とドイツ国債の利回り差は、イタリアの格下げ懸念が後退したことなどから、縮小した。

12月の米国債券市場

12月の米国の長期金利は、米国の財政悪化への懸念は金利上昇要因となるものの、長期金利の急激な上昇に伴う景気抑制効果が金利低下要因になることなどから、横ばいで推移すると予想する。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は、金融引き締めに伴う景気悪化が懸念されるものの、ECB(欧州中央銀行)は高水準の政策金利を当面維持することが予想されることなどから、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

外国株式

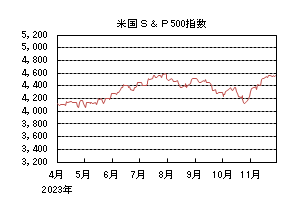

11月の米国株式市場

11月の米国株式市場は、S&P500指数で8.92%の上昇となった。FOMC(連邦公開市場委員会)後のパウエル議長の記者会見や市場予想を下回る10月のCPI(消費者物価指数)を受けて長期金利が低下したほか、決算発表では、情報技術関連企業の業績が堅調に推移したことも下支えとなった。セクターでは、情報技術、不動産、一般消費財・サービスなどを中心にエネルギーを除く全てのセクターが上昇した。

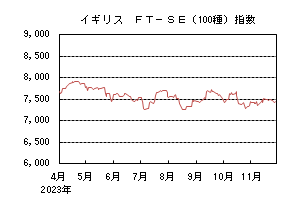

11月の欧州株式市場

11月の欧州株式市場は上昇した。FRB(連邦準備理事会)による金融引き締め終了観測に加え、ECB(欧州中央銀行)でもユーロ域内のインフレの鈍化を背景に利下げ観測が高まり、長期金利が低下したことが下支えとなった。国別では、スペイン、ドイツ、オランダなどを中心にノルウェーを除く全ての国が上昇した。セクターでは、不動産、情報技術、資本財・サービスなどを中心にエネルギーを除く全てのセクターが上昇した。

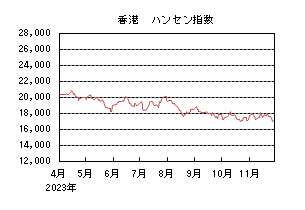

11月の香港株式市場

11月の香港株式市場は下落した。FRBによる金融引き締め終了観測の高まりにより、米国長期金利が低下したことや、中国政府による不動産市場に対する新たな政策期待などで上昇する局面も見られたものの、中国経済に対する根強い減速懸念が重石となり月末にかけて下落した。

12月の米国株式市場

12月の米国株式市場は、横ばいを予想する。米国経済は金融引き締めの影響により減速感が見られるものの、底堅さを維持している。FRBによる利上げはインフレの鈍化により停止が期待され、企業業績の増益見通しが支えとなるものの、短期的な過熱感もあり、一進一退の展開を予想する。

12月の欧州株式市場

12月の欧州株式市場は、横ばいを予想する。ECBの金融引き締めにより域内経済は減速基調が継続しているものの、中国経済の回復や企業業績の改善期待により底堅い展開を予想する。

12月の香港株式市場

12月の香港株式市場は、横ばいを予想する。FRBによる利上げ停止が期待されるほか、中国政府による不動産市場への支援強化や、追加の財政政策による景気の下支えが期待されるものの、不動産市場の底打ちや景気の回復には時間を要すると見られ、一進一退の展開を予想する。

為替動向

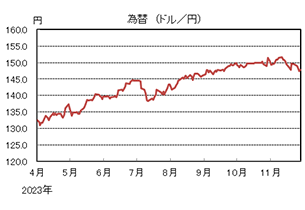

11月のドル/円相場

11月のドル/円相場は、米国のCPI(消費者物価指数)が予想を下回ったことや、FRB(連邦準備理事会)高官の発言に伴い早期の利下げ期待が高まったことなどから、ドルが下落した。

前月末に、日銀が金融緩和策を一部修正したことなどから上値の重い展開となり、一時、150円を下回る場面もあったが、その後、再度150円台に値を戻した。しかし、米CPIが予想を下回る弱い結果になったことや、FRB高官の発言を受けて早期の利下げ期待が高まり、米長期金利が低下基調になったことで再び150円を下回って下落し、月末は147円台後半となった。

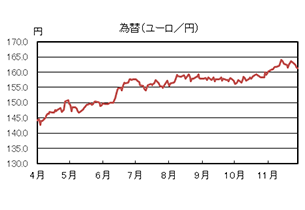

11月のユーロ/ドル相場

11月のユーロ/ドル相場は、米CPIの予想を下回る弱い結果を受けて、FRBの利上げ終了観測が高まったことなどからユーロが上昇し、月末は1.09ドル台前半となった。

11月のユーロ/円相場

11月のユーロ/円相場は、ユーロ高円安となった。ドルに対して円、ユーロ共に上昇したものの、ユーロの上昇幅が大きくなったため、ユーロ高円安となり、月末は161円台前半となった。

12月のドル/円相場

12月のドル/円相場は、FRBが高水準の政策金利を継続する意思を示唆しているものの、金融環境の急激な引き締まりを受けた景気抑制効果や、日銀の政策修正への期待などから、小幅下落を予想する。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、FRBの利上げ終了観測の高まりはドルの下落要因となる一方、ECB(欧州中央銀行)の金融引き締めに伴う欧州景気の悪化懸念はユーロの下落要因となり、ユーロは横ばいで推移すると予想する。

12月のユーロ/円相場

12月のユーロ/円相場は、下落を予想する。ドルは円に対して下落するが、ユーロに対して横ばいとなるため、ユーロ/円は下落を予想する。

虫眼鏡

『色褪せない英国教育機関』

このところ、英国は、深刻なインフレ、低成長、そして財政の悪化に見舞われています。筆者は、フコク生命の英国子会社に駐在した経験がありますが、英国は首都ロンドンでさえ、道はボロボロ。病気になっても人手不足のために国民医療制度はなかなか利用できないなど、公共サービスは「ゆりかごから墓場まで」と言われた時代の姿は見る影もありません。交通事故で救急車を呼んでも「自力で病院に行け」と言われるようなことすらあると言われています。この国は、もはや先進国なのかとすら思いましたが、このまま英国の迷走、そして衰退は続くのでしょうか。筆者の答えはNOです。この国は、すでに経済的、政治的プレゼンス、更には軍事面でも、19世紀に世界の覇権を握っていた面影はありません。しかし、特定の分野においては、巧みなブランド戦略で、未だに高いプレゼンスを有している。それは金融街シティであったり、サッカー・プレミアリーグなどいったところが、すぐに思い浮かぶと思いますが、その一つに、教育機関の存在も大きいでしょう。イギリスの名門大学については、言うまでもないかもしれませんが、最近は、450年の歴史を誇るイギリスの有名インターナショナルスクールが、日本で新校舎をスタートさせ、大変注目されるなど、イギリスの教育機関の人気ぶりは健在です。今でも世界の多くの人たちが、教育を受けるためにイギリスに渡っています。今回は、筆者自身の経験のお話をしたいと思います。

筆者は昨年まで、英国に駐在していましたが、駐在員時代に、夜間の大学に通った経験があります。専攻は国際政治で、インターナショナルな環境で、一から国際政治の勉強がしたいと考えて入学しました。地政学的な要因が、金融市場にも大きな影響を与えるなか、世界の人々が今の国際政治をどう見ているのかを学ぼうと考えました。実際に学び始めると、自分が想像していた以上のものが、そこにはありました。最初の基礎クラスでは、30人程度の受講生のなかで、ほぼ全ての人が異なる国籍だったのではないかと思うほど、異なるバッググランドを持った人々が集まっていました。新型コロナが流行していた時期でもあり、アジア人は私だけでしたが、その他、欧州の国だけでなく、中東、中南米、アフリカなど、今までに話したことの無い国の人も多くいました。夜間の大学だったこともあり、多くが社会人で、将来母国に戻って政治家になることを志している人達が多かったです。当然のごとく、日本の大学のように静かに講義が進むことはなく、毎回、議論が盛り上がりすぎてしまいます。ここでも、アラブ圏の出身者と、アメリカ人やイギリス人なんかが、歴史認識で一歩も譲らないということがしばしばありました。日本が明治維新から第二次世界大戦にかけて、帝国主義に突き進んだ背景などについて議論したこともあり、私も譲れない部分では熱くなるものを感じました。

あるとき、イラク戦争の話のなかで、日本が集団的自衛権を認めていないなかで、自衛隊をイラクに派遣したことについて、私に質問してきたクラスメートがいました。その後、彼とは仲良くなりましたが、彼はソマリア出身で、祖国から逃れてきて、ロンドンでタクシー運転手をしながら、政治を学んでいるということでした。いつかソマリアの政治を変えるために学んでいると言っていたのは、非常に印象的でした。ロンドンには、移民が多いことはご存知の通りですが、シリアやイエメン、その他のアフリカの紛争地域などかからやって来た人も多くいます。移民の多くが安定した仕事に就くのが難しく、経済的な困難に直面する場合も多いことはよく報道されていますが、その状況を打開しようと、必死で努力する人たちも存在しています。ここには、日本の大学のように「なんとなく大学に来た」というような人は、誰もいませんでした。多くが強い目的意識を持って学んでいると感じました。

そして、私のロンドンでの学生生活(夜間)で、一番印象に残っているのは、なんといっても、ウクライナ戦争が始まったときのことです。2022年2月に侵攻が始まる前から、クラスルームは非常に緊迫していました。クラスにロシア人はいませんでしたが、ウクライナ人がいたほか、隣国のルーマニア、ポーランド、ハンガリー、チェコの人達は、ロシアが侵攻する可能性があると、1月ごろから真剣に言っていて、海を隔てたイギリス人やアメリカ人とは、危機意識が大きく違っていました。私も、実際に侵攻があるまで、まさか本当にそうなるとは思っていませんでしたが、東欧の人達の考え方を知るきっかけになっただけでなく、アメリカやイギリスだけを見ていても、国際政治は正しく見ることができないことを痛感しました。侵攻後、ウクライナ人の女性が、涙ながらに私たちに語ったことは、忘れることができません。この講義の最後の論文のテーマは、「私たちは、真に中立に社会を捉えることができるか」でした。

ここまでお話すれば、日本で経験できないことが、イギリスの大学にはあるということがお分かり頂けたのではないでしょうか。イギリスのこうした特定の分野で築いてきたブランド価値は、すぐには失われることはないと筆者は考えています。おそらく今後も、こうした特定の分野では、一定の存在感を維持していくことでしょう。残念ながら、駐在員は赴任期間が読めないので、私は学位を取得する前に帰国になってしまいました。ですが、将来、いつか必ず残りの単位を取得し、ロンドンで国際政治を最後まで学びたいと思っています。そして、若い人達にも、仕事も学業も、日本では学べないことがイギリスにはあるこということを伝えていきたいです。