2024年1月-Vol.332

まとめ

今月のポイント

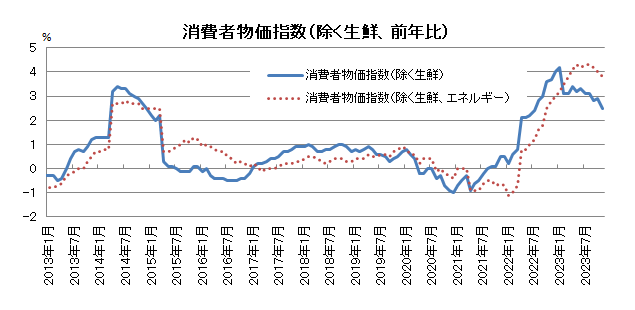

23日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。11月の消費者物価指数(除く生鮮食品)は前年比+2.5%となり、目標である2%に向けて伸び率は低下傾向となっています。12月の会合では、植田日銀総裁や氷見野日銀副総裁の発言から、一部では政策修正やその予告が行われるのではとの観測もありましたが、結局現状維持となりました。その後の植田総裁の発言等からも今月会合での政策修正の可能性は低いと思われますが、次回以降の修正に向けた地ならしが行われる可能性もあり、注目されます。

市場動向

| 国内債券 | 10年国債利回りは、国内の物価上昇の高まりや日銀による政策修正観測などから、上昇すると予想する。 |

|---|---|

| 国内株式 | バリュエーションに割安感はないものの、企業業績は底堅く推移し、新NISA制度導入による株式への需要の増加から上昇を予想する。 |

| 外国債券 | <米国>FRB(連邦準備理事会)が利下げの時期を探り始めたものの、底堅い米国景気や、米国の財政悪化への懸念などが金利上昇要因となり、金利は小幅上昇を予想する。 <欧州>米国金利は上昇を予想するものの、欧州は金融引き締めに伴う景気悪化が懸念されることなどから、金利は横ばいで推移すると予想する。 |

| 外国株式 | <米国>利下げ期待が市場の下支えとなるほか、半導体関連企業の業績回復などから、情報技術関連セクターを中心に増益が見込まれているものの、テクニカル的な過熱感も台頭していることから小幅な調整を予想する。 <欧州>企業業績に関しては米国同様に増益が見込まれ、インフレの鈍化に伴う利下げ期待もあるものの、テクニカル的な過熱感も台頭していることから、小幅な調整を予想する。 |

| 為替市場 | FRBが利下げを開始する時期を探り始めたものの、米国景気が底堅く推移していることや、日銀が金融緩和策を継続することから、ドルは対円で小幅上昇を予想する。米金利の上昇や、ECBの金融引き締めに伴う欧州景気の悪化懸念などから、ユーロは対ドルで下落すると予想する。 |

ポイント

23日は日銀金融政策決定会合の結果および経済・物価情勢の展望(展望レポート)が発表されます。11月の消費者物価指数(除く生鮮食品)は前年比+2.5%となり、目標である2%に向けて伸び率は低下傾向となっています。12月の会合では、植田日銀総裁や氷見野日銀副総裁の発言から、一部では政策修正やその予告が行われるのではとの観測もありましたが、結局現状維持となりました。その後の植田総裁の発言等からも今月会合での政策修正の可能性は低いと思われますが、次回以降の修正に向けた地ならしが行われる可能性もあり、注目されます。

今月の主なポイント

| 1/19 | (米)つなぎ予算一部期限・・・2/2には残りも期限 |

| 1/22 | (日)日銀金融政策決定会合(23日まで)・・・上記参照 |

| 1/25 | (欧)ECB(欧州中央銀行)理事会・・・現状維持が見込まれる |

| 1/30 | (米)FOMC(連邦公開市場委員会)(31日まで)・・・現状維持が見込まれる |

出所:日本銀行

国内債券

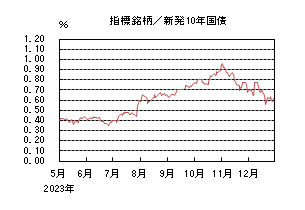

12月の国内債券市場

12月の国内長期金利は、米国長期金利の大幅低下や、日銀が現行の金融緩和策の維持を決定したことなどを受けて低下し、月末は0.615%で終了した。

国内長期金利は、前半、植田日銀総裁や氷見野日銀副総裁の発言などを受けて、早期のマイナス金利政策の解除観測が高まったことから、0.70%台まで上昇した後、米国長期金利の低下などを受けて、再び0.60%台まで低下した。後半、18~19日開催の日銀金融政策決定会合において、現行の金融緩和策の維持が決定されたことなどから、一時0.550%まで金利低下が進んだ。その後は、高値警戒感や、日銀の1-3月期における国債買い入れ額のレンジ下限の引き下げや買い入れ回数の減少などから、低下幅を縮小し月末は0.615%で終了した。

イールドカーブについては、米国金利の低下などを受けて、長期・超長期ゾーン中心に金利が低下し、フラット化した。信用スプレッドは、小幅に縮小した。

1月の国内債券市場

1月の債券市場は、金利の上昇を予想する。国内の物価上昇の高まりや日銀による政策修正観測などが金利の上昇要因となるだろう。また、日銀による国債買い入れ額の減額により過度な金利低下は抑制されると予想する。1月の債券市場のポイントは、①日銀の動向、②米国金利の動向、③国内債券市場の需給動向と考える。

①<日銀の動向>12月の日銀金融政策決定会合後の会見において、植田日銀総裁は物価目標実現の確度が少しずつ高まってきているとは述べたものの、今後の政策修正の道筋を示さなかったことなどから、早期のマイナス金利政策の解除観測は後退しつつある。1月は、特に11日に実施される日銀支店長会議に注目が集まるなか、その内容によっては、1月の会合に向けて、金利上昇が進む展開になる可能性もあるだろう。

②<米国金利の動向>12月のFOMC(連邦公開市場委員会)において、利下げ議論の開始が示唆されたことなどから、米国市場では早期の利下げ観測が根強い状況が続いている。今後発表される雇用統計やCPI(消費者物価指数)などの経済指標の結果によっては、金融政策の見通しを巡る思惑から、米国長期金利の変動幅が大きくなり、国内金利に波及することが考えられる。

③<国内債券市場の需給動向> 1月の国債入札スケジュールとしては、10年債(10日)、30年債(12日)、20年債(18日)、40年債(25日)が予定されている。12月に実施した超長期債の入札はいずれも低調な結果となったことから、特に今月最初の超長期債入札として12日に実施される30年債入札において、投資家需要が確認できるかが注目であり、結果によっては金利が大きく変動する可能性も考えられ、注意が必要である。

イールドカーブは、スティープ化すると予想する。信用スプレッドは、横ばいで推移すると予想する。

国内株式

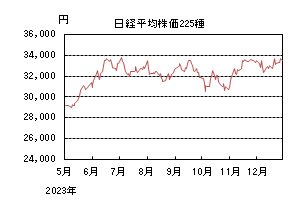

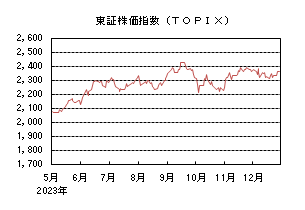

12月の国内株式市場

12月の株式市場は、円高傾向の継続などで上旬から中旬にかけて弱含んだものの、景気に対する楽観的な見方や日銀の金融緩和維持観測から下旬にかけて値を戻し、日経平均株価で0.07%の下落となった。

月初は、軟調な米雇用関連指標から原油価格が下落し、電気・ガスなど内需関連株が上昇したものの、米金利が低下するなか、植田日銀総裁の発言で急激に円高が進み、業績悪化懸念から輸送用機器セクター主導で下落した。中旬には、FOMC(連邦公開市場委員会)の結果を受け日米金利の低下と円高ドル安が一段と進行し、金融セクターが大きく売られたものの、その後は米景気に対する楽観的な見方から幅広い銘柄が上昇に転じた。中東での商船への攻撃による海運株の急騰も指数の回復に寄与した。年末となる下旬は売買が低調となり、米国株の上昇が続くなか、日銀の金融緩和維持観測から徐々に下値を切り上げた。業種別には、海運、化学、サービスなどが上昇し、鉱業、輸送用機器、銀行などが下落した。

1月の国内株式市場

日米の金融政策の方向性の違いから円高ドル安への警戒はあるものの、輸出関連企業の業績は改善傾向が続き、内需もインバウンド需要の伸びなどから底堅く推移すると思われる。バリュエーションに割安感はないものの、新NISA制度導入による株式への需要の増加も期待できることから、上昇を予想する。

欧米各国では中央銀行の高金利政策により経済の減速が続くが、利下げ時期を巡る思惑が株価を支える要因となりそうだ。一方で、日銀の金融政策の見通しは不透明感が強く、政策修正により円高に振れるリスクへの警戒感が日本株の重石となる可能性があるだろう。

1月は、上旬に小売企業を中心とした9-11月期の決算発表が集中する。国内ではインバウンド需要が引き続き伸びていることから、関連する企業の業績は堅調な推移が見込まれ、コスト上昇圧力の弱まりも追い風になりそうだ。企業物価の伸びが鈍化するなか、内需に依存する企業にとって値上げが難しい環境となりつつあるが、消費者物価は高止まりしており、短期的にはコストの低下が収益にプラスに働くだろう。また、輸出関連企業は月末から2月上旬にかけて10-12月期決算発表が本格化する。12月に円高ドル安が進み、会社計画に対する業績の上振れ期待は後退しているものの、自動車の生産台数は引き続き伸びており、大幅な生産調整を続けてきた半導体関連企業も在庫削減の進捗により生産の正常化が進むことが想定されることから、期中に一段と円高が進まない限り、来期にかけて増益基調を維持できるだろう。

1月から新NISA制度が導入され、個人投資家の非課税投資枠が大幅に増加する。特に導入初月となる1月には一定の買い需要が見込まれ、株式市場の需給が改善することを期待したい。

外国債券

12月の米国債券市場

12月の米国の長期金利は、FOMC(連邦公開市場委員会)において、FRB(連邦準備理事会)による政策金利見通しで2024年中に3回の利下げが示唆されたことに伴い、FRBが利下げを前倒しするとの観測が高まったことから、低下した。

前半、雇用統計で労働市場の底堅さが示されたものの、中旬にFOMCを控えて横ばいでの推移となった。12~13日に行われたFOMCにおいて、FRBによる政策金利見通しで2024年中に3回の利下げが示唆されたほか、パウエル議長が会見で利下げについて議論したと発言するなど、これまでよりも利下げに前向きな姿勢が示されたことで、急低下した。後半にかけては、米国債入札が堅調な結果となったことなどから低下基調が継続し、一時3.7%台後半まで低下した場面もあった。月末は3.8%台後半となった。

イールドカーブは、米国経済の減速が意識されたことや、長期・超長期ゾーンの需給悪化懸念が後退したことなどから、小幅にフラット化した。

12月の欧州債券市場

12月の欧州(ドイツ)の長期金利は、欧州の景気減速への懸念や、米国の長期金利が大きく低下したことなどから、低下した。

前半、欧州の景気減速への懸念などからECB(欧州中央銀行)が金融引き締めへの姿勢を後退させるとの観測が強まったことで、低下した。その後、FRBの利下げが前倒しされるとの見方が強まり、米国の長期金利が大きく低下したことから、欧州の長期金利にも低下圧力がかかった。ECB理事会では、引き続きインフレ抑制を継続する意思が示されたが、金利上昇の材料にはならなかった。その後も米国の長期金利の低下などを受けて、低下余地を探る展開となり、月末は2.0%台前半となった。

ドイツ国債のイールドカーブは、小幅にフラット化した。周辺国国債とドイツ国債の利回り差は、ECBの量的引き締めへの懸念が後退したことなどから、縮小した。

1月の米国債券市場

1月の米国の長期金利は、FRBが利下げの時期を探り始めたものの、底堅い米国景気や、米国の財政悪化への懸念などが金利上昇要因となり、金利は小幅上昇を予想する。

1月の欧州債券市場

1月の欧州(ドイツ)の長期金利は、米国金利は上昇を予想するものの、欧州は金融引き締めに伴う景気悪化が懸念されることなどから、金利は横ばいで推移すると予想する。ECBによる量的引き締めなどから、周辺国の対ドイツ国債スプレッドは緩やかに拡大すると予想する。

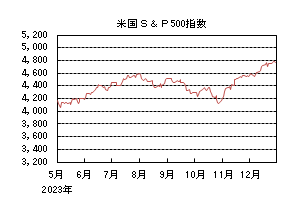

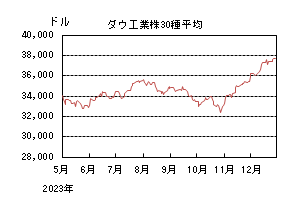

外国株式

12月の米国株式市場

12月の米国株式市場は、S&P500指数で4.42%の上昇となった。12月のFOMC(連邦公開市場委員会)では、2024年に3回の利下げが示唆され、会合後のパウエル議長のハト派な発言を受けた早期の利下げ期待の高まりにより長期金利が低下したことから、株式市場は上昇した。その後に複数のFRB(連邦準備理事会)高官から早期の利下げを牽制する発言があったものの、11月のPCE(個人消費支出)デフレーターの鈍化が好感されて、上昇基調が継続した。セクターでは、不動産、資本財・サービス、一般消費財・サービスなどを中心にエネルギーを除く全てのセクターが上昇した。

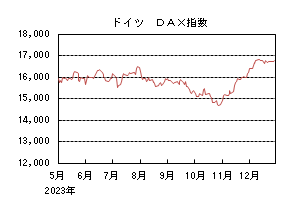

12月の欧州株式市場

12月の欧州株式市場は上昇した。FRBが12月のFOMCで利下げを示唆したことに加え、ECB(欧州中央銀行)でもユーロ域内のインフレ率の鈍化や景気減速への懸念を背景に利下げ期待が高まり、長期金利が低下したことが下支えとなった。国別では、スウェーデン、オランダ、アイルランドなどを中心にノルウェーを除く全ての国が上昇した。セクターでは、不動産、資本財・サービス、素材などを中心にエネルギーを除く全てのセクターが上昇した。

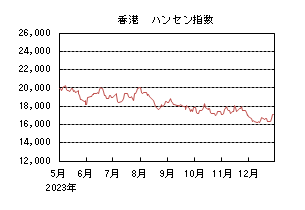

12月の香港株式市場

12月の香港株式市場は上昇した。大手格付け会社による中国の信用格付け見通しの引き下げや、中国当局によるオンラインゲームの規制強化の発表が嫌気されて下落した。月末にかけては、中国当局がゲーム規制案の修正と改善に関するコメントを発表し、警戒感の後退につながったほか、11月の工業企業利益が市場予想を上回ったことが好感され、反発した。

1月の米国株式市場

1月の米国株式市場は、下落を予想する。FRBが金融政策を引き締めから緩和方向への転換を示唆し、利下げ期待が市場の下支えとなるほか、企業業績に関しては、半導体関連企業の業績回復などから、情報技術関連セクターを中心に増益が見込まれているものの、テクニカル的な過熱感も台頭し小幅な調整を予想する。

1月の欧州株式市場

1月の欧州株式市場は、下落を予想する。域内経済は、金融引き締めの影響により生産や設備投資は減速感が見られるほか、中国経済の景気回復の遅れが重石となるものの、底堅い雇用環境や消費が景気を下支えするだろう。企業業績に関しては、米国同様に増益が見込まれていることやインフレの鈍化に伴う利下げ期待はあるものの、テクニカル的な過熱感も台頭し、小幅な調整を予想する。

1月の香港株式市場

1月の香港株式市場は、横ばいを予想する。中国当局は、緩和的な金融政策を継続しているほか、不動産市場への支援策を打ち出しているものの、依然として景気低迷が続いている。不動産市況の弱さが消費者のセンチメントを圧迫しており、踏み込んだ不動産への政策がなければ、景気回復は緩慢なものとなろう。香港市場では、米国の利下げ期待などから反発する局面も想定されるものの、中国景気の弱含みが重石となり、一進一退の展開を予想する。

為替動向

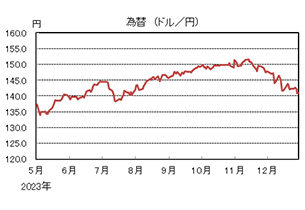

12月のドル/円相場

12月のドル/円相場は、日銀は金融緩和策を維持したものの、FRB(連邦準備理事会)の利下げが前倒しされるとの見方から、日米の金利差が縮小したことで、下落した。

前半、日銀が金融緩和策を修正するとの観測が高まったことなどから、一時、141円台後半まで下落する場面があったが、緩やかに値を戻した。しかし12~13日に行われたFOMC(連邦公開市場委員会)で、FRBの利下げが前倒しされるとの見方が強まったことなどから、日米の金利差が縮小したことで再び下落する展開となった。その後も、日銀が金融緩和策の維持を決定したが、米長期金利が低下基調を継続したことで、下落が続き、月末は141円程度となった。

12月のユーロ/ドル相場

12月のユーロ/ドル相場は、FRBの利下げが前倒しされるとの見方からユーロが上昇し、月末は1.10ドル台半ばとなった。

12月のユーロ/円相場

12月のユーロ/円相場は、ユーロ安円高となった。ドルに対して円、ユーロ共に上昇したものの、ユーロの上昇幅が小さくなったため、ユーロ安円高となり、月末は155円台後半となった。

1月のドル/円相場

1月のドル/円相場は、FRBが利下げを開始する時期を探り始めたものの、米国景気が底堅く推移していることや、日銀が金融緩和策を継続することから、小幅上昇を予想する。

1月のユーロ/ドル相場

1月のユーロ/ドル相場は、米金利の上昇や、ECB(欧州中央銀行)の金融引き締めに伴う欧州景気の悪化懸念などから、下落すると予想する。

1月のユーロ/円相場

1月のユーロ/円相場は、横ばいでの推移を予想する。ドルは円・ユーロに対して上昇するが、その上昇幅に大きな違いが生じないとの見方から、ユーロ/円は横ばいでの推移を予想する。

虫眼鏡

『カタツムリ』

<カタツムリ情報>

日本には700種類以上いるようです。

雌雄同体のため、メス・オスの区別がありません。背中の殻は石灰質でできているため、石灰質を吸収するためにコンクリートの上で見かけます。

<我が家のカタツムリ>

2019年夏、墓参りで墓石にくっついていたカタツムリを連れて帰ったことでカタツムリとの生活が始まり、今まで様々なところからカタツムリを連れて帰りました。

まったく興味が持てませんので、700種類の中のどれに当たるのかさっぱりわかりませんが、不思議なものでその場所その場所で特色があると感じています。

千葉の墓石・・・特徴:色白で大きい 名前:ボス

幸ビルの壁・・・特徴:都会の子らしく、色白で繊細 名前:ウッチー・こうちゃん

広島の畑・・・・特徴:大きく色黒で野性味あふれる感じ 名前:ガングロ

純粋培養・・・・特徴:我が家の卵と卵の間から生まれた子 名前:ツムちゃん

洗剤で水槽を洗ってしまい死んだ子、我が家のトカゲに食べられた子、亜熱帯状態がいいだろうと風呂に置いていて湯舟に水槽ごと落ちた子、数々の失敗を経ながら、現在三匹のカタツムリと生活しています。

カタツムリのおかげで生活に潤いが出たり、癒されたり、ストレス発散ができたりと、プラスになることは全くないですが、小さな生き物を飼っていると、小動物や虫を発見する特技が身につき、少しだけ優しくなります。

スーパーに行くことができずデパートで400円もするレタスをカタツムリのために買わなければいけなかった過去の悔しさは消えませんが、2022年3月まで当社が事務所を構えていました、幸ビルには梅雨時期になると壁にびっしりとカタツムリが出てきており、雨の日はカタツムリを優しく愛で、晴れの日は道路まで足を延ばしてしまった子を壁に移動させ(現在は管理会社に駆除されたのか、ほとんど見ることはありません・・・。)、近所で見つけたガマガエルを水辺に移動させ、壁に張り付いているトンボを観察し、死んでいるようならせめて最後は土の上で眠れるよう植木鉢に埋めています。

そんな感じですので、我が家の植木鉢の土の中には、歴代のカタツムリの殻が眠っています。

鉢の植え替えをしたときにカタツムリの殻が出てきてぞっとしたことで、殻が土に還らないことを学びました。

とうとう・・・我が家の梛の木に止まっていたカメムシまで虫かごで飼うことになりまして、名前はマンネンといいます。攻撃をしないと悪臭は放ちませんが、やはりちょっぴり臭いのはご愛敬です。最初は何も食べてくれなかったマンネンが環境に慣れ、やっとミカンを食べてくれて一安心しているところで、今は越冬してくれることを願う日々です。

きっと皆さんの家にも益虫のくもなどいるのではないでしょうか。そんな縁の下の力持ちの虫たちをそっと見守ってはいかがでしょうか。

最後に、カタツムリもカメムシも飼いたいと言い出したのは私ではありません。